自動車用エアサスペンション市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車エアサスペンション市場レポートは、制御タイプ(ECAS、NECASなど)、車両タイプ(乗用車など)、エンドユーザー(OEM、アフターマーケット)、コンポーネント(エアスプリングなど)、推進方式(ICE、BEV)、サスペンションアーキテクチャ(パッシブエアサスペンションなど)、販売チャネル(OEMへの直接販売など)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用エアサスペンション市場の概要

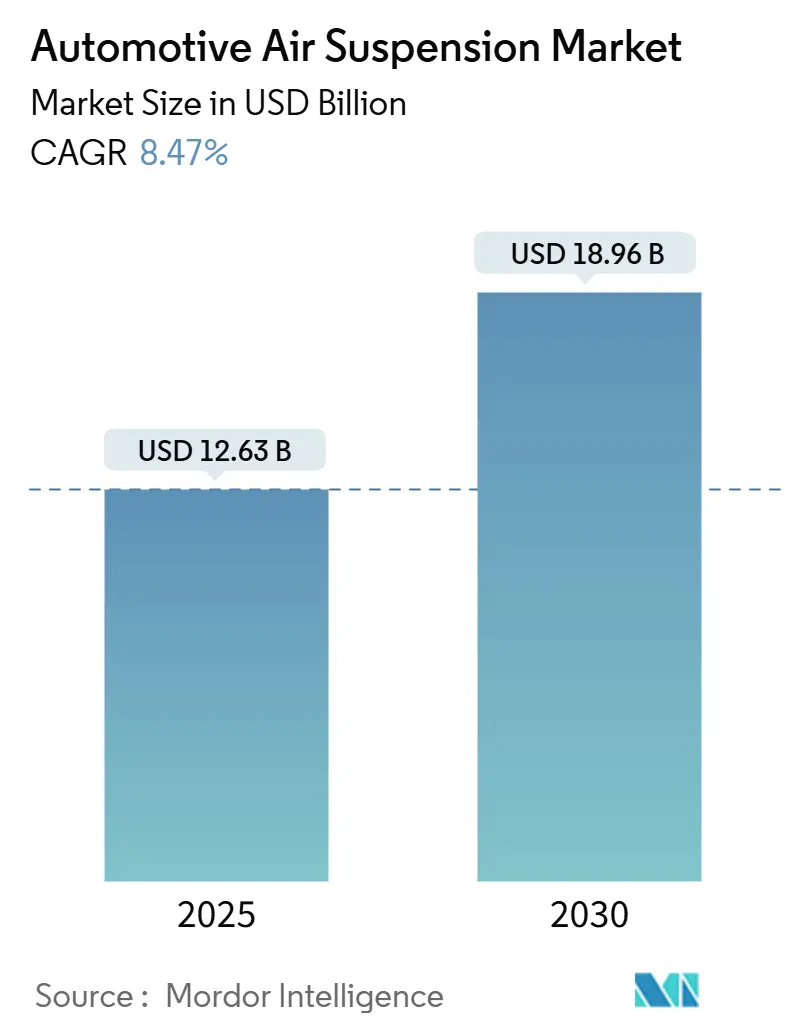

自動車用エアサスペンション市場は、2025年には126.3億米ドルに達し、2030年までに189.6億米ドルに拡大し、年平均成長率(CAGR)8.47%で成長すると予測されています。この成長は、プレミアムな乗り心地への需要の高まり、ソフトウェア定義シャシーとの統合の深化、乗用車および商用車の電動化によって強く推進されています。OEMのプラットフォーム戦略では、エアサスペンションがアダプティブダイナミクスの主要な実現技術として位置付けられており、ティア1サプライヤーは電子制御、ダンピング、センシング技術をモジュール型製品に統合しています。乗用車が依然として販売量の中心ですが、電動大型トラックやSUVは、最適化された重量配分と予測的な車高制御がエネルギー節約に直結するため、新たな価値領域を切り開いています。地域別では、中国の高級車販売と日本のイノベーションに支えられ、アジア太平洋地域が最も強い勢いを維持しており、中東およびアフリカ地域はインフラ投資とプレミアム車両の普及により、最も急速に成長する市場として浮上しています。

主要なレポートのポイント

* 制御タイプ別: 非電子制御エアサスペンション(NECAS)が2024年に55.75%と最大のシェアを占めましたが、電子制御エアサスペンション(ECAS)は2025年から2030年にかけて9.42%のCAGRで最も速い成長を遂げると予測されています。

* 車両タイプ別: 乗用車が2024年の搭載台数の65.45%を占め、最も多かったですが、大型トラックは2030年までに8.32%のCAGRで最も急速に拡大すると予想されています。

* エンドユーザー別: OEMへの搭載が2024年の収益の74.23%を占めましたが、アフターマーケットは予測期間中に7.72%のCAGRで成長すると予測されています。

* コンポーネント別: エアースプリングが2024年の売上の34.27%を占めましたが、電子制御ユニット(ECU)は10.26%のCAGRで最も速く増加すると見込まれています。

* 推進方式別: 内燃機関車(ICE)が2024年に85.28%のシェアを占めましたが、バッテリー電気自動車(BEV)は11.27%のCAGRで最高の成長を遂げる見込みです。

* サスペンションアーキテクチャ別: 受動式エアサスペンションが2024年の需要の62.53%を占めましたが、完全能動式エアサスペンションは12.17%のCAGRで進展すると予想されています。

* 販売チャネル別: OEMへの直接納入が2024年の販売量の62.53%を占めましたが、ティア1またはモジュールサプライヤーチャネルは8.25%のCAGRで成長すると考えられます。

* 地域別: アジア太平洋地域が2024年に39.26%と最大の地域シェアを占め、中東およびアフリカ地域は2030年までに7.25%のCAGRで最も急速に成長する地域となる準備ができています。

世界の自動車用エアサスペンション市場のトレンドと洞察

牽引要因

* 乗り心地とキャビン快適性への需要の高まり: 消費者の意識向上とブランド差別化戦略により、主流セグメントでもプレミアムな快適性への期待が高まっています。INFINITIの2025年型QX80は、電子制御エアサスペンションが乗降のしやすさ、オフロードでの関節運動、牽引時の安定性のために動的に車高を調整する例として挙げられます。アジアの購買層は、可処分所得の増加に支えられ、利便性とステータスを両立させる機能に特に敏感です。バッテリー電気SUVでは、VibracousticがXPengのG9向けに提供するような2チャンバーエアースプリングの統合により、乗り心地の適合性とバッテリーの熱管理を同時に実現しています。Land Roverの最新のRange Roverは、ナビゲーションからのeHorizon情報を使用してダンパー設定を事前に調整し、快適性とハンドリングを向上させています。これらの進歩は、エアサスペンションがグローバル市場全体で具体的な差別化要因であることを裏付けています。

* アジア太平洋およびヨーロッパにおける高級車・プレミアム車両販売の増加: 中国は依然としてプレミアム需要の中心であり、国内外のブランドが電子制御エアサスペンションの搭載を拡大し、意欲的な購買層を獲得しようとしています。BMWは2024年の世界販売においてEV比率が17.4%に達し、電動化がキャビンの静粛性と空力最適化された車高制御のためのオプションのエアサスペンションパッケージと一致することが多いことを示しています。メルセデス・ベンツは上海でのR&D拠点を拡大し、現地の道路状況に合わせて設計されたエアサスペンションモジュールを含むシャシー技術の現地化を加速しています。中国のプレミアムEVスタートアップは、欧米の競合他社を凌駕しようと、コストを抑えたエアシステムを中価格帯に投入し、地域での採用を加速させています。

* ECASとADASおよびシャシードメインコントローラーの統合: 車両ダイナミクスは、反応的なダンピングから予測的なソフトウェア定義制御へと移行しています。ポルシェ・パナメーラやタイカンに搭載されているZFのsMOTIONアクティブサスペンションは、車両モーションセンサーや路面プレビューデータと連携しながら、ダンピング力をリアルタイムで調整します。48Vの電気バックボーンは、バルブやアクチュエーターに効率的な電力を供給し、このアーキテクチャはBMWの次世代プラットフォーム全体に普及しています。コンチネンタルは、安定性およびステアリングエレクトロニクスとバンドルされた統合ECASモジュールへの需要を反映した受注が増加していると報告しています。その結果、単一の電子制御ユニットが車高、ロール抑制、危険回避を調整するシャシーネットワークが構築され、全体的な安全性認識におけるエアサスペンションの役割が増幅されています。

* 電動大型トラックのフリート燃料節約効果: 電動トラックのオペレーターは、1マイルあたりの消費電力量を分析しています。StellantisのSTLA Frameプラットフォームは、500マイルのBEV航続距離と14,000ポンドの牽引能力を持つように設計されており、巡航時の空気抵抗を減らし、停車時に積載質量を水平に保つためにアダプティブエアサスペンションを統合しています。予測メンテナンス分析と組み合わせることで、フリートオペレーターは部品寿命を延ばし、総所有コストを改善できます。

抑制要因

* 中級セグメント車両における高コストのシステムおよび統合コスト: 電子制御エアサスペンションの部品表は、従来の鋼製スプリングを数百ドル上回ることがあり、コストに敏感なCセグメント車への搭載を妨げています。複雑なキャリブレーション作業、追加のECUロジック、強化されたシャシーマウントが、エンジニアリング費用をさらに膨らませています。新興市場のOEMは、高度なシャシー快適性よりも低い取引価格を優先するため、量産セグメントへの普及が遅れています。しかし、中国での現地調達とよりスリムなコンポーネント設計がその差を縮めており、XPengがG9の価格競争力を維持しながらVibracousticの2チャンバースプリングを導入したことは、コスト削減イノベーションの好例です。

* 信頼性とメンテナンスの複雑さに関する懸念: 機械式リーフスプリングや鋼製スプリングのサスペンションに慣れているフリートマネージャーは、エアシステムをダウンタイムのリスクと認識しています。車高センサーやコンプレッサーは新たな故障モードを導入し、診断ツールを備えた熟練した技術者を必要とします。発展途上地域における限られたサービスネットワークはこれらの懸念を悪化させ、一部のオペレーターは受動式ハードウェアに固執するよう促しています。サプライヤーは、強化された膜材料、耐腐食性継手、デジタルツイン診断で対応しています。SAF-HOLLANDのHaldex買収後のポートフォリオには、漏れやバルブの劣化を事前に警告するオンライン監視サービスがバンドルされており、商用購入者を安心させることを意図しています。

セグメント分析

* 制御タイプ別: ECASがデジタル統合を推進

NECASソリューションは、2024年にエアサスペンションシステム市場の55.75%のシェアを維持しました。これは主に、フリート購入者が実績のあるシンプルさと低い取得コストを重視するためです。このセグメントは、静的負荷レベリングで十分なバス、トレーラー、基本的なピックアップモデルで依然として普及しています。対照的に、ECASはOEMがソフトウェア中心のアーキテクチャに移行するにつれて、9.42%のCAGRで急速に拡大しています。ECASユニットは、加速度計、カメラ、マップサービスからのデータを収集してサスペンション設定を予測し、快適性とハンドリングをリアルタイムで向上させます。ECASはEVの空力最適化のための可変車高もサポートしており、今後のプレミアムクロスオーバーには不可欠です。

ソフトウェア定義車両は、OTA(Over-The-Air)キャリブレーションと機能アンロックを重視しており、これらはECASに固有の機能です。ZFのsMOTIONやContinentalのE-Levelファミリーは、スプリングカーブを微調整したり、オフロードモードを追加したりする販売後のアップデートを可能にします。NECASはレトロフィットやコスト重視の地域で依然として関連性がありますが、ECASが中型高級セダン、高性能SUV、電動配送バンで標準となるにつれて、そのシェアは減少すると予測されています。バルブや圧力センサーの価格下落が、バリューセグメント全体でのECASへの転換を加速させるでしょう。

* 車両タイプ別: 商用車の電動化が採用を加速

乗用車は、高級セダンやSUVにおいて快適性の向上がセールスポイントとなり、2024年にエアサスペンションシステム市場シェアの65.45%を占めました。しかし、中型および大型トラックは、全車両カテゴリーの中で最も高い8.32%のCAGRで成長する見込みです。電動パワートレインは、自動負荷バランスと車高制御を可能にすることでエアサスペンションの価値を高め、航続距離を延ばし、バッテリーパックを保護します。小型商用バンやコーチは、それぞれ都市配送の効率化と乗客の快適性のためにこの技術を採用していますが、その成長プロファイルは中型および大型トラックに遅れをとっています。

クラス8の電動トラクターにおけるエアサスペンション技術は、バッテリーの質量ペナルティを軽減し、車軸荷重を分散させながら法定重量制限を維持します。乗用車は引き続き販売量でリードしますが、商用セグメントはイノベーションサイクルを推進し、部品の耐久性や予測メンテナンス機能に影響を与え、それが後に小売モデルにも波及します。

* エンドユーザー別: アフターマーケットが勢いを増す

OEMへの搭載は、統合の複雑さと、サスペンションチューニングを衝突安全性およびADASキャリブレーションと整合させる必要性から、2024年のエアサスペンションシステム市場収益の74.23%を占めました。車両の老朽化と愛好家が快適性や車高のアップグレードを求めるため、アフターマーケットは7.72%のCAGRで拡大しています。MidOcean Partners傘下のArnott Industriesは、欧州のSUVやアメリカンマッスルカー向けのマルチブランド交換キットを積極的に拡大しており、レトロフィット分野での統合意図を示しています。

消費者は、工場出荷時のエアースプリングが寿命を迎える(多くの場合8年後)と、アフターマーケットキットに目を向けます。プラグアンドプレイのECAS交換モジュールの入手可能性の増加は、取り付け時間を短縮し、魅力を広げています。OEMチャネルは、保証範囲、ホモロゲーション、統合診断が最重要視される初回搭載において不可欠です。アフターマーケットは、老朽化したフリート、パフォーマンス愛好家、調整可能な最低地上高を求めるニッチなオフロードコミュニティから追加の収益を獲得するでしょう。

* コンポーネント別: ECUが技術進化をリード

エアースプリングは、車両荷重を支える不可欠な機能から、2024年のエアサスペンションシステム市場収益の34.27%と最大のシェアを占めました。しかし、電子制御ユニット(ECU)は10.28%のCAGRで最も急速に成長している部分です。ECUはコンプレッサーの出力、バルブのタイミング、センサーのフィードバックを調整し、路面からの入力を予測する機械学習アルゴリズムをますます多く搭載しています。コンプレッサー、リザーバー、センサーはシステム全体の量に比例して広く普及していますが、ダンパーのイノベーションは、優れたロール制御のために磁気レオロジー流体チャンバーとエアブラダーの統合に焦点を当てています。

コンチネンタルの記録的な受注残は、OEMがエアサスペンションとブレーキおよびステアリングロジックを統合した完全な制御スタックを購入していることを示しています。エアースプリングサプライヤーは、ばね下重量を削減しながら高圧に耐える繊維強化ベローズなどの材料のブレークスルーを続けています。一方、ECUサプライヤーは、車両ハッキングの露出に対する懸念の高まりに対応し、ワイヤレスアップデートから保護するためのサイバーセキュリティモジュールを組み込んでいます。

* 推進方式別: BEV統合がイノベーションを推進

内燃機関プラットフォームは、2024年のエアサスペンションシステム市場収益シェアの85.28%を依然として占めていますが、BEVはすべての推進グループを上回り、11.27%のCAGRで成長しています。バッテリーパックの重荷を抱える電動SUVやピックアップは、充電状態や積載量に関わらず一貫した車高を維持するためにエアサスペンションを活用しています。XPengのG9は、熱管理と航続距離を最適化するために圧力をシフトさせる可変剛性チャンバーを採用しており、推進方式に関連する設計要求を反映しています。

BEVの販売量が増加するにつれて、シャシードメイン制御とエネルギー管理ソフトウェアを統合する範囲が広がり、エアサスペンションはオプションの快適装備から戦略的な効率化デバイスへと昇格しています。

* サスペンションアーキテクチャ別: アクティブシステムが牽引力を得る

受動式アーキテクチャは、基本的なセルフレベリングで十分なトレーラー、バン、エントリーレベルの高級車で好まれ、2024年にエアサスペンション市場シェアの62.53%を占めました。しかし、高価ではあるものの、完全能動式システムは、超フラットな乗り心地を要求するプレミアムセダンや自律走行対応のロボタクシーにより、12.17%のCAGRで成長しています。半能動式設計は、完全な油圧アクチュエーターの費用なしに、ソレノイド制御バルブを使用してミリ秒単位でダンピングを変化させる中間点を提供します。

Range Roverのアダプティブシステムは、GPSを介して路面地形を読み取り、段差の前にダンパーを準備することで、受動式と能動式のパラダイムを橋渡ししています。価格差が縮まるにつれて、半能動式設定は中価格帯のクロスオーバーに普及し、完全能動式ユニットはエグゼクティブEVやレベル3の自律走行プロトタイプのフラッグシップ製品となるでしょう。

* 販売チャネル別: ティア1統合が拡大

OEMへの直接調達は、安全上重要なシャシー部品の従来の調達方法と一致し、2024年にエアサスペンションシステム市場で62.53%のシェアを維持しました。ティア1モジュールサプライヤーは、エアースプリング、ダンパー、センサー、エレクトロニクスをパッケージ化したターンキーシャシーサブフレームに対するOEMの要望に応え、8.25%のCAGRで拡大しています。ZFが統合シャシーソリューション部門を設立したことは、垂直統合へのこの動きを典型的に示しており、サプライヤーが調和の取れたハードウェアとソフトウェアを単一の部品番号で提供できるようにしています。

小規模なコンポーネントベンダーは、サイバーセキュリティと機能安全コンプライアンスのための資格取得コストの上昇に直面しており、より大規模なシステムインテグレーターとの提携や買収に追い込まれています。SAF-HOLLANDがHaldexを買収したことで、車軸およびサスペンションシステムの範囲が広がり、簡素化されたサプライチェーンを求める世界のトラックメーカーにアピールしています。

地域分析

アジア太平洋地域は、2024年にエアサスペンションシステム市場で39.26%のシェアを占め、リードしました。中国の高級車および電気自動車の需要が販売量の大部分を占め、日本のブランドは快適性技術の改良を続けています。メルセデス・ベンツの現地化されたR&Dおよび製造拠点と、グローバルなティア1サプライヤーによるサプライチェーンの短縮は、地域の乗り心地の好みに合わせて仕様を調整しています。新エネルギー車に対する政府の支援も、高度なシャシー統合の可能性を高めています。

インフラプロジェクトと富裕層の消費基盤が収束するにつれて、中東およびアフリカ地域は2030年までに7.25%のCAGRで最も急速な成長を遂げるでしょう。プレミアムSUVやピックアップが製品構成の大部分を占め、購入者は砂漠の地形での多用途性のために車高調整可能なサスペンションを重視しています。ヨーロッパは、厳しいフリートCO₂排出量制限が軽量エアースプリングと車高に基づく空力効率戦略を奨励しているため、高い普及率を維持しています。

北米のダイナミクスは、ピックアップトラックと大型トラックの採用にかかっています。Stellantisや他のデトロイト・スリーメーカーは、牽引安定性とBEVの空力性能を満たすために、ボディオンフレームプラットフォームをエアサスペンションモジュールを中心に再編成しています。南米は新興市場ですが、燃料経済性を向上させる部品の輸入関税引き下げに助けられ、ブラジルのプレミアムSUV組立で採用が増加しています。

競争環境

市場は中程度の集中度を示しています。Continental、ZF Friedrichshafen、Hendrickson、ThyssenKrupp Bilsteinが主要なプレーヤーであり、深いシャシーポートフォリオと数十年にわたるOEMプログラムを活用しています。競争のレバーには、制御ソフトウェアの高度化、センサー統合、サプライリスクを軽減するグローバルな生産拠点が含まれます。

ZFはアクティブセーフティとシャシーテクノロジーチームを統合し、ステアリング、ブレーキ、サスペンションをバンドルしたソリューションを提供することで、OEMが機能安全基準を満たしつつ部品点数を削減できるよう支援しています。Continentalは、OTAで乗り心地プロファイルを更新できるソフトウェア定義アーキテクチャを積極的に追求し、購入後のパーソナライゼーションに対する消費者の欲求に応えています。Hendricksonは商用車の堅牢性に焦点を当て、e-トラックに適した低圧大容量スプリングを備えたPRIMAAX EXヘビーデューティーラインを発売しました。

プライベートエクイティの関心も高まっており、MidOcean PartnersによるArnott Industriesの買収は、断片化されたアフターマーケット供給を統合し、電子制御レトロフィットキットを拡大することを目的としています。一方、XPengなどの中国のディスラプターは、独自のエアシステムをEVに統合して既存ブランドを凌駕しようとしており、将来の価格競争を示唆しています。持続可能性の主張も差別化要因となっており、FORVIAはAutoShanghai 2025で新しいエアサスペンションイノベーション全体でCO₂排出量を30%削減することを約束し、OEMの脱炭素化義務に対応しています。

自動車用エアサスペンション業界のリーダー

* Continental AG

* ZF Friedrichshafen AG

* Hendrickson International

* Thyssenkrupp Bilstein

* Vibracoustic SE

最近の業界動向

* 2024年11月: Stellantis N.V.は、北米および一部のグローバル市場におけるフルサイズボディオンフレームピックアップトラックおよびSUV向けに設計された、BEVネイティブのマルチエネルギープラットフォームであるSTLA Frameプラットフォームを発表しました。このプラットフォームは、最大250kWのフロントおよびリアEDMを搭載し、全輪駆動機能と0-60mph加速4.4秒を実現します。エアサスペンションを含む柔軟なサスペンション設計により、様々な運転および積載条件で最適化された乗り心地を保証します。

* 2024年4月: Vibracousticは、XPeng G9 BEV向けに2チャンバーエアースプリングを供給し、可変剛性を提供し、バッテリー冷却を支援しました。

自動車用エアサスペンション市場に関する本レポートは、その市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を詳細に分析しています。

市場概況と規模

自動車用エアサスペンションシステムは、電動ポンプまたはコンプレッサーによって繊維強化ゴム製の柔軟なベローズに空気を送り込み、走行快適性を向上させるシステムです。本市場は、2025年には126.3億米ドルに達し、2030年までに年平均成長率(CAGR)8.47%以上で189.6億米ドルに成長すると予測されています。

市場の推進要因

市場成長の主な推進要因としては、以下の点が挙げられます。

* 乗り心地とキャビン快適性に対する需要の増加。

* アジア太平洋地域および欧州における高級車・プレミアム車両の販売増加。

* 電子制御エアサスペンション(ECAS)と先進運転支援システム(ADAS)およびシャシー制御器との統合の進展。ECASは、ADASやデジタルシャシープラットフォームとの連携が深まることで、年平均成長率9.42%で非電子制御システムを上回る成長を見せています。

* 電動大型トラックにおける燃費向上メリット(最大3.5%のエネルギー効率改善により航続距離を延長)。これは、最適化された荷重移動と空力的な車高制御によって実現されます。

* ロジスティクスフリートの総所有コスト(TCO)削減に貢献する予知保全デジタルツインの導入。

* 振動に敏感な貨物に対する規制の厳格化。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 中級車セグメントにおけるシステムおよび統合コストの高さ。

* システムの信頼性およびメンテナンスの複雑さに関する懸念。

* ECU接続型ECASにおけるサイバーセキュリティリスク。

* エラストマーおよび複合材料の価格変動。

技術的展望

技術面では、48Vシステムやソフトウェア定義シャシーへの移行、軽量複合材製エアスプリングベローズの開発などが注目されています。

地域別分析

地域別では、アジア太平洋地域が2024年に市場シェアの39.26%を占め、市場を牽引しています。これは、中国における高級車需要の増加と、日本の技術的リーダーシップに起因しています。

セグメント別分析

市場は制御タイプ(電子制御エアサスペンション、非電子制御エアサスペンション)、車両タイプ(乗用車、小型商用車、中・大型トラック、バス・コーチ)、エンドユーザー(OEM、アフターマーケット)、コンポーネント(エアスプリング、コンプレッサー・リザーバー、ECU、センサー、ショックダンパー)、推進方式(ICE車両、バッテリーEV)、サスペンションアーキテクチャ(パッシブ、セミ・アクティブ/アダプティブ、フル・アクティブ)、販売チャネル(OEMへの直接販売、Tier-1/モジュールサプライヤー)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化されています。

アフターマーケットセグメントは、老朽化した車両や性能向上を求める愛好家からの需要により、年平均成長率7.72%で拡大しています。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Continental AG、ZF Friedrichshafen AG、Hitachi Astemo、Thyssenkrupp Bilsteinなど、主要なグローバル企業が多数プロファイルされています。

市場機会と将来の展望

本レポートは、市場における未開拓領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 乗り心地とキャビン快適性への需要の高まり

- 4.2.2 アジア太平洋地域およびヨーロッパにおける高級車およびプレミアム車の販売増加

- 4.2.3 ECASとADASおよびシャシードメインコントローラーの統合

- 4.2.4 電動大型トラックのフリート燃費向上効果(過小報告)

- 4.2.5 予知保全デジタルツインによる物流フリートのTCO削減(過小報告)

- 4.2.6 振動に敏感な貨物規制の厳格化(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 中級セグメント車両における高いシステムおよび統合コスト

- 4.3.2 信頼性とメンテナンスの複雑さに関する懸念

- 4.3.3 ECU接続型ECASにおけるサイバーセキュリティリスク(過小報告)

- 4.3.4 エラストマーおよび複合材料の価格変動(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 技術的展望

- 4.6.1 48Vおよびソフトウェア定義シャシーへの移行

- 4.6.2 軽量複合材エアスプリングベローズ

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 制御タイプ別

- 5.1.1 電子制御エアサスペンション (ECAS)

- 5.1.2 非電子制御エアサスペンション (NECAS)

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型・大型トラック

- 5.2.4 バス・コーチ

-

5.3 エンドユーザー別

- 5.3.1 OEM

- 5.3.2 アフターマーケット

-

5.4 コンポーネント別

- 5.4.1 エアースプリング

- 5.4.2 コンプレッサーとリザーバー

- 5.4.3 電子制御ユニット

- 5.4.4 高さ・圧力センサー

- 5.4.5 ショックダンパー

-

5.5 推進方式別

- 5.5.1 ICE車

- 5.5.2 バッテリー電気自動車

-

5.6 サスペンション構造別

- 5.6.1 パッシブエアサスペンション

- 5.6.2 セミアクティブ / アダプティブエアサスペンション

- 5.6.3 フルアクティブエアサスペンション

-

5.7 販売チャネル別

- 5.7.1 OEMへの直接販売

- 5.7.2 Tier-1 / モジュールサプライヤー

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米地域

- 5.8.3 ヨーロッパ

- 5.8.3.1 ドイツ

- 5.8.3.2 イギリス

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 その他のヨーロッパ地域

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 サウジアラビア

- 5.8.5.2 アラブ首長国連邦

- 5.8.5.3 南アフリカ

- 5.8.5.4 ナイジェリア

- 5.8.5.5 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Continental AG

- 6.4.2 ZF Friedrichshafen AG

- 6.4.3 Hendrickson International

- 6.4.4 Thyssenkrupp Bilstein

- 6.4.5 Vibracoustic SE

- 6.4.6 Firestone Industrial Products

- 6.4.7 Hitachi Astemo

- 6.4.8 Mando Corporation

- 6.4.9 SAF-Holland SE

- 6.4.10 Meritor (Cummins)

- 6.4.11 AccuAir Suspension

- 6.4.12 Air Lift Company

- 6.4.13 Arnott Industries

- 6.4.14 BWI Group

- 6.4.15 KYB Corporation

- 6.4.16 Komman Air Suspension

- 6.4.17 Guangzhou Guomat Air Spring

- 6.4.18 Dunlop Systems & Components

- 6.4.19 Tenneco Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用エアサスペンションは、従来の金属スプリング(コイルやリーフスプリングなど)の代わりに、空気の弾性を利用して車両の車高や乗り心地を制御するシステムでございます。このシステムは、コンプレッサーで圧縮された空気をエアスプリング(エアバッグ)に送り込むことで、車高を調整したり、路面からの衝撃を吸収したりする役割を担います。主な構成部品としては、空気を貯めるエアタンク、空気の供給・排出を制御するバルブブロック、システム全体を統括する電子制御ユニット(ECU)、そして車両の状態を検知する各種センサー(車高センサー、加速度センサーなど)が挙げられます。金属スプリングと比較して、積載量や乗車人数、走行状況に応じて車高やスプリングレートを柔軟に変化させることが可能であり、これにより優れた乗り心地、走行安定性、そして利便性を提供いたします。特に、車高を任意に調整できる機能は、高速走行時の空力性能向上や、悪路走行時の最低地上高確保、さらには乗降時の利便性向上など、多岐にわたるメリットをもたらします。

自動車用エアサスペンションには、その構造や制御方式によっていくつかの種類がございます。構造面では、主に「ベローズ型」と「ピストン型」に大別されます。ベローズ型は、ゴム製の蛇腹状の袋が伸縮することで機能し、ロールスリーブ型やコンボリューテッド型といったサブタイプがございます。これらは柔軟性に富み、比較的大きなストロークを確保しやすい特徴がございます。一方、ピストン型は、金属製のピストンとゴム製のダイヤフラムを組み合わせた構造で、より高い耐久性や応答性を持つことが一般的です。制御方式においては、基本的な車高維持を行う「パッシブ型」から、減衰力調整機能を持つ「セミアクティブ型」、そして車両のロールやピッチングを積極的に抑制する「アクティブ型」へと進化してまいりました。アクティブ型は、各車輪のエアスプリングへの空気圧を独立して制御することで、路面状況や運転操作に応じた最適な姿勢制御を実現し、極めて高い乗り心地と走行性能を両立させることが可能でございます。また、システム構成としては、各車輪を独立して制御するタイプや、前後軸で一括制御するタイプなどがあり、車両の用途や求められる性能に応じて選択されます。

自動車用エアサスペンションは、その優れた特性から幅広い種類の車両に採用されております。乗用車においては、主に高級セダンやSUVに搭載され、極上の乗り心地と静粛性を提供いたします。高速走行時には車高を下げて空力性能と安定性を向上させ、悪路や段差の多い場所では車高を上げて走破性を確保するといった、状況に応じた柔軟な対応が可能です。また、スポーツカーにおいては、走行性能の向上や重心調整、コーナリング時のロール抑制に貢献し、よりダイナミックなドライビング体験を実現いたします。商用車、特にトラックやバスにおいては、積載量や乗車人数が大きく変動する状況下でも常に一定の車高を維持し、荷物の破損防止や乗客の快適性向上に寄与いたします。バスでは、乗降時に車高を下げる「ニーリング機能」により、高齢者や身体の不自由な方の利便性を高めるなど、社会的なニーズにも応えております。さらに、救急車やキャンピングカーといった特殊車両においても、医療機器の保護や居住空間の快適性確保のために重要な役割を担っております。

自動車用エアサスペンションの性能向上には、様々な関連技術が不可欠でございます。その中核をなすのが「電子制御技術」であり、ECUが車高センサー、加速度センサー、操舵角センサーなどからの情報をリアルタイムで解析し、最適な空気圧制御や減衰力調整を行います。特に、電子制御式の「減衰力可変ダンパー(CDC: Continuous Damping Controlなど)」との組み合わせは、エアスプリングの特性とダンパーの減衰力を統合的に制御することで、路面追従性や乗り心地を飛躍的に向上させます。また、車両のロールを抑制する「アクティブスタビライザー」との連携により、コーナリング時の安定性を高めることも可能です。近年では、車両の電動化に伴い、バッテリーの重さや配置による重心変化に対応するため、エアサスペンションの重要性が増しております。さらに、軽量化技術の進展により、エアスプリングやコンプレッサーなどの部品がよりコンパクトかつ高効率になり、車両全体の燃費向上にも貢献しております。これらの技術は、CAN通信などの車載ネットワークを通じて密接に連携し、高度な車両運動制御を実現しております。

自動車用エアサスペンションの市場は、近年、着実に拡大傾向にございます。主な要因としては、世界的な高級車およびSUV市場の成長が挙げられます。これらの車両では、顧客が求める高い乗り心地や静粛性、そして多機能性がエアサスペンションによって実現されるため、標準装備またはオプションとして採用されるケースが増加しております。また、電気自動車(EV)の普及も市場拡大を後押ししております。EVはモーター駆動による静粛性が高いため、路面からの振動や騒音に対する乗員の感度が高まり、エアサスペンションによる優れた振動吸収性能がより一層求められるようになっております。商用車分野においても、物流の効率化やドライバーの労働環境改善、荷物の保護といった観点から、エアサスペンションの採用が進んでおります。技術革新により、システムの小型化、軽量化、高信頼性化が進み、かつては非常に高価であったエアサスペンションが、より幅広い車種に搭載可能なコストレベルになりつつあることも、市場拡大の重要な背景でございます。主要なサプライヤーとしては、コンチネンタル、ZF(旧WABCOを含む)、日立アステモ、KYBなどが挙げられ、各社が技術開発競争を繰り広げております。

自動車用エアサスペンションは、今後もさらなる進化を遂げ、自動車の未来において重要な役割を担うことが予想されます。将来的な展望としては、まず「さらなる高性能化・多機能化」が挙げられます。AIや機械学習を活用した予測制御により、路面状況や運転者の意図を先読みし、常に最適なサスペンション特性を提供するシステムが登場するでしょう。V2X(Vehicle-to-Everything)通信との連携により、先行車両やインフラからの情報に基づいてサスペンションを最適化するといった協調制御も期待されます。また、エネルギー回生機能を持つサスペンションの開発も進んでおり、路面からの振動エネルギーを電力に変換することで、車両の電費・燃費向上に貢献する可能性を秘めております。次に、「普及の拡大」も進むと見込まれます。コストダウンと信頼性向上が進むことで、現在では高級車が中心であるエアサスペンションが、中級車クラスにも採用される機会が増えるでしょう。特に、EV専用プラットフォームにおいては、バッテリーの保護や航続距離の最適化、そして車内空間の多様化に対応するため、エアサスペンションが標準的な装備となる可能性もございます。最後に、「自動運転との融合」は、エアサスペンションの価値を一層高めます。自動運転下では、乗員の快適性や安全性、そして車内での過ごし方が重視されるため、路面からの影響を極限まで排除し、常にフラットで安定した乗り心地を提供するエアサスペンションは不可欠な要素となるでしょう。これらの進化を通じて、自動車用エアサスペンションは、より安全で快適、そして環境に優しいモビリティ社会の実現に貢献していくことと存じます。