磁石レス電動アクスルシステム 市場規模・シェア分析:成長動向と予測 (2025年~2030年)

非磁石電動アクスルシステム市場レポートは、モータータイプ(外部励磁同期モーター、誘導モーターなど)、駆動方式(フル電動駆動、ハイブリッド駆動など)、Eアクスル構成(シングルEアクスル、デュアルEアクスルなど)、車種(乗用車、商用車)、および地域(北米、南米など)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

磁石不要Eアクスルシステム市場の概要

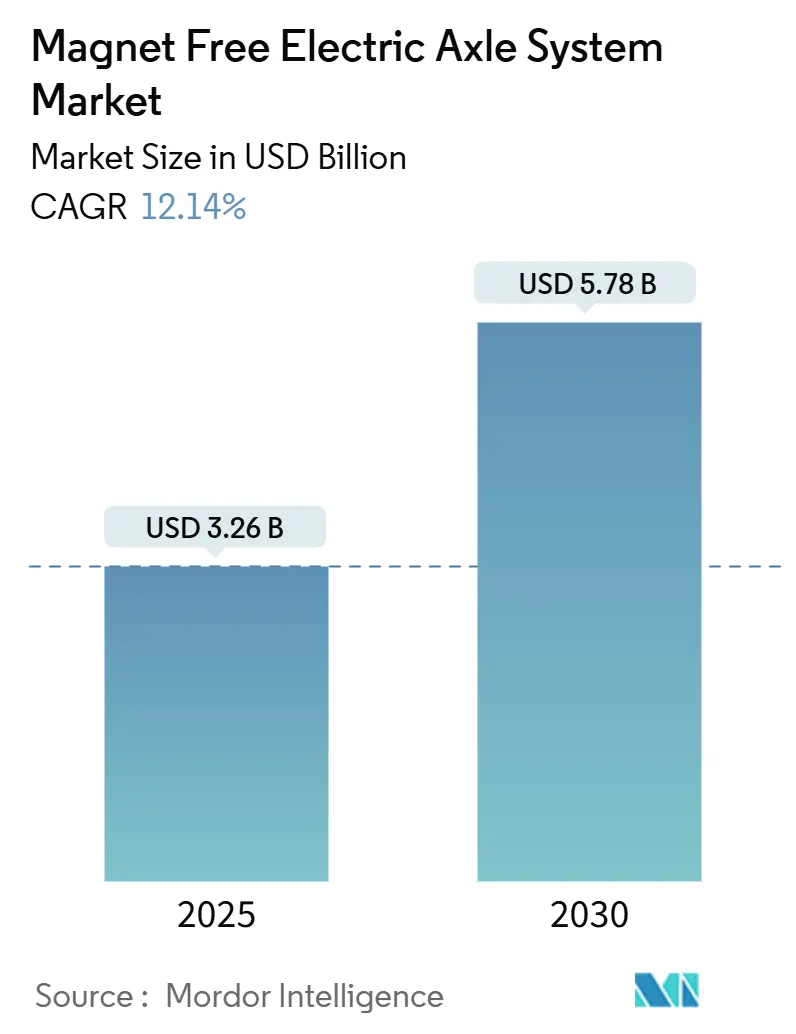

磁石不要Eアクスルシステム市場は、2025年には32.6億米ドル、2030年には57.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.14%と見込まれています。この成長は、サプライチェーンのリスクと持続可能性目標が自動車のパワートレイン戦略を再構築する中で、希土類への依存から脱却する動きを明確に示しています。市場は、コスト競争力のある磁石不要モーターアーキテクチャ、材料代替を奨励する規制、そして永久磁石ユニットとの効率差を縮める高シリコン電磁鋼板の急速な進歩によって恩恵を受けています。自動車メーカー(OEM)は外部励磁同期モーター(EESM)やスイッチトリラクタンスモーター(SRM)の設計に投資し、Tier 1サプライヤーはモーター、インバーター、ギアボックス機能を統合してパッケージングの利点を追求しています。完全にリサイクル可能なドライブトレインから循環経済的価値を引き出すことも、特に生涯運用コストに敏感なフリート事業者間で主流の採用を加速させています。従来のトランスミッション専門企業、半導体ベンダー、材料イノベーターが同じ機会を競い合うため、競争は激化しています。

# 主要な市場動向

* モータータイプ別: 2024年には外部励磁同期モーター(EESM)が48.13%の市場シェアを占め、スイッチトリラクタンスモーター(SRM)は2030年までに14.17%のCAGRで成長すると予測されています。

* 駆動タイプ別: 2024年にはハイブリッド駆動が57.22%の市場規模を占め、完全電気駆動は2025年から2030年にかけて17.64%のCAGRで拡大する見込みです。

* Eアクスル構成別: 2024年にはシングルEアクスルが49.65%の市場シェアを占め、デュアルEアクスルは2030年までに16.61%のCAGRを記録すると予測されています。

* 車両タイプ別: 2024年には乗用車が57.33%の市場シェアを獲得しましたが、商用車は2030年までに15.29%のCAGRで成長するでしょう。

* 地域別: アジア太平洋地域は2024年の収益の44.61%を占め、2030年までに15.71%のCAGRで成長し、磁石不要Eアクスルシステム市場内で最も急速な地域的成長を遂げると予測されています。

# 市場の推進要因

* 希土類サプライチェーンの安全性: 2024年には中国が世界の希土類鉱山生産量の69%を支配しており、磁石供給は自動車メーカーにとって戦略的な脆弱性となっています。米国は磁石依存を重要なリスクと見なし、国内代替品を支援する法案を提出しています。インドも希土類採掘を強化する計画を進めています。テスラが2024年に発表した次世代駆動ユニットは希土類磁石を排除しており、産業規模での代替品の有効性を証明しています。これらの地政学的現実は、磁石不要アーキテクチャをコスト削減だけでなく、供給保証の必須要件へと押し上げています。

* 永久磁石Eアクスルよりも低い生涯コスト: 総所有コストのモデル化により、アルミニウム巻線磁石不要モーターは、ネオジム価格の変動下で標準的な永久磁石ユニットと比較して推進コストを最大60%削減することが確認されています。鉄やアルミニウムのような豊富な材料が規模の経済によって有利になるにつれて、コストパリティはさらに厳しくなります。マグナの800V eDriveは、希土類含有量を削減しつつ、以前のプラットフォームと比較してCO₂を20%削減しており、経済的および環境的な二重の利点を示しています。これらの経済的側面が、乗用車および商用車の両プログラムにおける磁石不要Eアクスルシステム市場の幅広い採用を支えています。

* OEMのカーボンニュートラル目標とESG義務: フォード、ステランティス、メルセデス・ベンツ、ゼネラルモーターズといった主要OEMは、電動化と持続可能な材料調達に巨額の投資を行い、カーボンニュートラル目標を掲げています。ESG評価フレームワークは希土類採掘の生態学的影響をますます厳しく評価しており、OEMを投資家の期待に沿う磁石不要Eアクスルへと推進しています。

* 非希土類モーターを優遇する規制インセンティブ: 米国の希土類磁石安全保障法は、国内で調達された磁石代替品を直接補助する生産税額控除を提案しています。欧州規則2019/1781は、2023年7月から75~200kWモーターにIE4効率を義務付けており、間接的にネオジム磁石からの設計転換を促しています。インドの重要材料ロードマップや欧州原材料アライアンスも、希土類をほとんど使用しない技術への投資を促進しています。

# 市場の阻害要因

* 永久磁石モーターと比較して低い出力/トルク密度: 永久磁石モーターが5 kW/kgを超えるのに対し、磁石不要アーキテクチャはしばしば3~4 kW/kgしか提供せず、より大きなハウジングが必要となり、車両のコンパクトなパッケージングを圧迫します。高性能セグメントでは、PMソリューションが引き続き好まれており、この密度ギャップを埋めるにはさらなるR&Dが必要です。

* 高い音響およびトルクリップル問題: スイッチトリラクタンスモーター(SRM)設計は、その二重突極構造により固有のトルクリップルを発生させ、キャビン内のNVH(騒音・振動・ハーシュネス)を低下させる振動を引き起こします。高度な制御技術はリップルを削減しますが、処理オーバーヘッドとインバーターコストの増加を伴います。洗練された性能を優先する乗用車ブランドは慎重な動きを見せており、プレミアムセグメントにおける磁石不要Eアクスルシステム市場の浸透を遅らせています。

# セグメント分析

* モータータイプ別: 外部励磁同期モーター(EESM)は、高効率と精密な磁場制御により市場をリードしています。スイッチトリラクタンスモーター(SRM)は、堅牢な構造とコスト効率の高さから商用車フリートで急速に成長しています。ZFの誘導励磁I²SMが希土類なしでPM性能に匹敵する例や、Vitescoの磁石不要ローターが持続可能性の利点を示すなど、イノベーションが進んでいます。

* 駆動タイプ別: ハイブリッド駆動構成は、充電インフラ整備中のOEMのヘッジ行動を反映し、市場収益の大部分を占めています。バッテリー技術の進歩とコスト低下により、完全電気駆動ラインは急速に成長しています。ハイブリッドプラットフォームは、完全電気自動車向け部品のコストを下げるための販売量を提供し、磁石不要Eアクスルシステム産業にとって重要な足がかりとなっています。

* Eアクスル構成別: シングルEアクスルソリューションは、コンパクトおよび中型乗用車向けの費用対効果の高い推進システムとして主流です。デュアルEアクスルシステムは、全輪駆動性能を要求する高級クロスオーバーや小型商用バンで成長しています。モーター、インバーター、ギアボックスを1つの鋳造品に統合する3-in-1 Eアクスルは、重量と組み立て工程を削減し、パッケージングと熱管理の利点を倍増させます。

* 車両タイプ別: 乗用車が市場シェアの大部分を占めていますが、商用車はフリートの電動化義務と総所有コストの削減への注力により、最も急速な成長を遂げています。都市配送バンや大型トラックは、磁石不要技術の生涯メンテナンスコスト削減に魅力を感じています。商用車の販売量増加は、乗用車の採用が経済サイクルによって変動しても、磁石不要Eアクスルシステム市場全体の勢いを支えています。

# 地域分析

* アジア太平洋: 2024年の市場収益の44.61%を占め、最も急速な成長が予測されています。中国の政策は、製造規模と希土類からの多様化指令を組み合わせ、国内の磁石不要R&Dを活性化させています。ZFの瀋陽工場や日本のProterialのフェライト磁石ソリューション、韓国の重希土類フリー磁性合金の進展などが地域のサプライチェーンを再構築しています。

* ヨーロッパ: 規制と協調的な製造を通じて進歩しています。IE4指令は技術的な牽引力を強化し、欧州原材料アライアンスは代替モーター設計への投資を促進しています。ステランティスと日本電産の合弁会社Emotorsや、ValeoとMAHLEのiBEEモーター、ルノーとValeoの提携などが、地域の自給自足とイノベーションを強化しています。

* 北米: 安全な国内供給と製造の国内回帰に焦点を当てています。提案されている生産税額控除の枠組みは、磁石代替工場を刺激し、海外への集中に対抗しています。シェフラーのオハイオ州への投資や、ボルグワーナーのメキシコでの生産拡大などが、この地域の戦略的な動きを強調しています。

* その他の地域 (RoW): 南米、中東、アフリカが含まれ、市場の初期段階にあります。これらの地域は、EVインフラの発展と政府のインセンティブによって、将来的に大きな成長の可能性を秘めています。ブラジルのEV生産への投資や、中東諸国における持続可能な交通への関心の高まりが、磁石不要Eアクスルシステムの導入を促進する可能性があります。

# 競争環境

磁石不要Eアクスルシステム市場は、確立された自動車部品サプライヤー、新興のEV技術企業、および専門のモーターメーカーが混在する競争の激しい環境です。主要なプレーヤーは、技術革新、戦略的提携、および生産能力の拡大を通じて市場シェアを獲得しようとしています。

* 主要プレーヤー:

* ZF Friedrichshafen AG: 磁石不要技術のパイオニアであり、特に中国市場での存在感を強化しています。

* Valeo: ルノーとの提携を通じて、欧州市場での地位を確立しています。

* MAHLE GmbH: iBEEモーターなどの革新的なソリューションを提供しています。

* BorgWarner Inc.: 北米およびメキシコでの生産拡大を通じて、市場での存在感を高めています。

* Nidec Corporation (日本電産): ステランティスとの合弁会社Emotorsを通じて、欧州市場に参入しています。

* Schaeffler AG: オハイオ州への投資を通じて、北米市場での足場を固めています。

* Proterial, Ltd. (旧日立金属): フェライト磁石ソリューションを提供し、アジア市場での競争力を維持しています。

* Renault Group: Valeoとの提携により、自社EVモデルへの磁石不要技術の統合を進めています。

* Stellantis N.V.: 日本電産との合弁会社を通じて、EVパワートレインの自社生産能力を強化しています。

* 競争戦略:

* 技術革新: 効率性、出力密度、コスト削減を向上させるための新しいモーター設計と材料の開発に注力しています。

* 戦略的提携と合弁事業: 研究開発、生産、市場アクセスを共有することで、リスクを軽減し、イノベーションを加速させています。

* 地域的な生産とサプライチェーンの多様化: 地政学的リスクを軽減し、地域ごとの規制要件に対応するために、現地生産能力を構築しています。

* コスト競争力: 希土類磁石の価格変動から解放されることで得られるコスト優位性を活用し、より手頃な価格のEVソリューションを提供することを目指しています。

市場は、持続可能性への高まる要求と、希土類への依存を減らしたいという自動車メーカーの願望によって、今後も成長が続くと予想されます。競争は激化するものの、技術的な進歩と戦略的なパートナーシップが、この市場の将来を形作る主要な要因となるでしょう。

このレポートは、「マグネットフリー電動アクスルシステム」の世界市場に関する詳細な分析を提供しています。

市場は2025年には32.6億米ドルに達すると予測されており、2030年までの予測期間において年平均成長率(CAGR)12.14%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 希土類元素からの独立によるサプライチェーンの安全性向上

* 永久磁石(PM)E-アクスルと比較して、ライフタイムコストが低いこと

* 自動車メーカー(OEM)のカーボンニュートラル目標およびESG(環境・社会・ガバナンス)要件への対応

* 非希土類モーターを優遇する規制インセンティブ

* 高ケイ素電磁鋼板における技術的ブレークスルー

* 完全にリサイクル可能なパワートレインに対する循環経済からの需要

これらの要因が、マグネットフリー電動アクスルシステムの採用を促進しています。

一方で、市場の成長を抑制する要因も存在します。

* 永久磁石モーターと比較して、出力/トルク密度が低いこと

* 高い音響ノイズおよびトルクリップルの問題

* 高周波数におけるインバータスイッチング損失の増加

* SRM(スイッチトリラクタンスモーター)制御ソフトウェアにおける知的財産(IP)の集中

これらの課題への対応が、今後の市場拡大において重要となります。

本レポートでは、市場を多角的に分析しており、以下のセグメントに基づいて市場規模と成長予測が提供されています。

* モータータイプ別: 外部励磁同期モーター(EESM)、誘導モーター、スイッチトリラクタンスモーター

* 駆動タイプ別: 完全電気駆動、ハイブリッド駆動、プラグインハイブリッド駆動

* E-アクスル構成別: シングルE-アクスル、デュアルE-アクスル、統合型E-アクスル

* 車両タイプ別: 乗用車(ハッチバック、セダン、SUVおよびMUV)、商用車(小型商用車、中型・大型商用車、バス・コーチ)

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ(各国詳細を含む)

主要な調査結果として、以下の点が挙げられます。

* モータータイプ別では、 外部励磁同期モーター(EESM)が2024年に48.13%の最高シェアを占めています。これは、効率的な磁場制御と希土類元素に依存しない特性によるものです。

* 地域別では、 アジア太平洋地域が最も急速な拡大を記録しており、中国の製造規模と支援的な政策を背景に、CAGR 15.71%で成長すると予測されています。

* 車両タイプ別では、 商用車が成長に大きく貢献しています。フリートの電動化義務付けと、総所有コスト(TCO)の経済性が有利に働くことで、2030年まで商用車アプリケーションはCAGR 15.29%で成長すると見込まれています。

競争環境については、Continental AG、ZF Friedrichshafen AG、Schaeffler AG、GKN Automotive、Dana Incorporated、Magna International、BorgWarner Inc.、Nidec Corporationなど、主要な自動車部品サプライヤーを含む多数の企業がプロファイルされており、市場集中度、戦略的動向、市場シェア分析などが詳細に分析されています。

本レポートは、マグネットフリー電動アクスルシステム市場の現状と将来の展望を包括的に把握するための貴重な情報を提供しており、特に希土類元素からの脱却を目指す自動車産業の動向を理解する上で重要な資料となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 希土類からの独立によるサプライチェーンの安全性

- 4.2.2 PM Eアクスルと比較して低いライフタイムコスト

- 4.2.3 OEMのカーボンニュートラル目標とESG義務

- 4.2.4 非希土類モーターを優遇する規制上のインセンティブ

- 4.2.5 高Si電磁鋼板のブレークスルー

- 4.2.6 完全リサイクル可能なパワートレインに対する循環経済の牽引

- 4.3 市場の阻害要因

- 4.3.1 PMモーターと比較して低い出力/トルク密度

- 4.3.2 高い音響およびトルクリップルの問題

- 4.3.3 高周波数でのインバータスイッチング損失の増加

- 4.3.4 SRM制御ソフトウェアに関するIPの集中

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 モータータイプ別

- 5.1.1 他励同期モーター (EESM)

- 5.1.2 誘導モーター

- 5.1.3 スイッチトリラクタンスモーター

- 5.2 駆動タイプ別

- 5.2.1 フル電動駆動

- 5.2.2 ハイブリッド駆動

- 5.2.3 プラグインハイブリッド駆動

- 5.3 Eアクスル構成別

- 5.3.1 シングルEアクスル

- 5.3.2 デュアルEアクスル

- 5.3.3 統合型Eアクスル

- 5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.1.1 ハッチバック

- 5.4.1.2 セダン

- 5.4.1.3 SUVおよびMUV

- 5.4.2 商用車

- 5.4.2.1 小型商用車

- 5.4.2.2 中型および大型商用車

- 5.4.2.3 バスおよびコーチ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 オランダ

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 インドネシア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Continental AG

- 6.4.2 ZF Friedrichshafen AG

- 6.4.3 Schaeffler AG

- 6.4.4 GKN Automotive

- 6.4.5 Dana Incorporated

- 6.4.6 Magna International

- 6.4.7 BorgWarner Inc.

- 6.4.8 Nidec Corporation

- 6.4.9 American Axle & Manufacturing

- 6.4.10 Valeo SA

- 6.4.11 Mahle GmbH

- 6.4.12 Vitesco Technologies

- 6.4.13 Punch Powertrain

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

磁石レス電動アクスルシステムは、電気自動車(EV)やハイブリッド車(HV)などの電動車両において、駆動力を生み出すモーターに永久磁石を使用しない電動アクスルシステムを指します。従来の電動アクスルシステムでは、高効率かつ高出力なモーターを実現するために、ネオジム磁石などの希土類永久磁石が広く用いられてきました。しかし、希土類資源は特定の地域に偏在しており、その供給リスクや価格変動、採掘・精製に伴う環境負荷が課題となっています。磁石レス電動アクスルシステムは、これらの課題を解決し、持続可能なモビリティ社会の実現に貢献することを目指して開発が進められています。モーター、インバーター、減速機といった主要コンポーネントを一体化したe-Axleの概念はそのままに、モーターの磁石をなくすことで、資源制約からの解放とコスト削減、サプライチェーンの安定化を図ることが主な目的でございます。

この磁石レス電動アクスルシステムには、主にいくつかの種類がございます。一つ目は、誘導モーター(IM)です。誘導モーターは、ローターに磁石や巻線を持たず、ステーターの巻線に交流電流を流すことで発生する回転磁界によってローターに誘導電流を生じさせ、トルクを発生させる方式です。構造がシンプルで堅牢であり、希土類磁石が不要であるという大きな利点があります。かつては永久磁石同期モーター(PMSM)に比べて効率が劣るとされていましたが、近年の技術革新により、その差は縮まりつつあります。テスラ社が一部のEVに採用した実績があることでも知られています。二つ目は、巻線界磁同期モーター(WFFSM)です。この方式では、ローターに巻線を設け、外部から電流を供給することで磁界を生成します。これにより、永久磁石なしで同期モーターとしての特性を発揮します。界磁電流を制御することで、広範囲の回転数・トルク域で高効率を維持できるというメリットがあります。ブラシとスリップリングが必要となる場合もありますが、ブラシレスタイプの開発も進められており、日産自動車などが研究開発に注力しています。三つ目は、リラクタンスモーターです。リラクタンスモーターは、ローターに磁石も巻線も持たず、磁気抵抗の変化を利用してトルクを発生させる方式です。構造が非常にシンプルで製造コストが低く、堅牢性に優れています。特に、スイッチトリラクタンスモーター(SRM)や同期リラクタンスモーター(SynRM)といった種類があり、SynRMは永久磁石同期モーターに近い高効率を実現できる可能性を秘めています。これらの磁石レスモーターは、それぞれ異なる特性を持ち、用途や要求性能に応じて最適な方式が選択されることになります。

磁石レス電動アクスルシステムの用途は、電気自動車(EV)やプラグインハイブリッド車(PHEV)、燃料電池車(FCV)といった乗用車はもちろんのこと、バスやトラックなどの商用車、さらには建設機械、農業機械、鉄道車両、船舶といった幅広いモビリティへの適用が期待されています。特に、希土類資源の供給リスクを懸念する自動車メーカーや、EVの普及を加速させるためのコスト競争力向上を目指すメーカーにとって、非常に魅力的な選択肢となり得ます。また、特定の地域に依存しないサプライチェーンを構築したいというニーズも、その採用を後押しする要因となっています。将来的には、電動化が進むあらゆる産業機械やロボットなど、モーター駆動が必要な分野での応用も視野に入れられています。

この技術の実現と普及には、様々な関連技術の進化が不可欠です。まず、パワーエレクトロニクス技術の進歩が挙げられます。モーターを駆動するインバーターの小型化、高効率化、高出力化は、システム全体の性能向上に直結します。特に、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代半導体の採用は、電力損失の低減と高周波駆動を可能にし、磁石レスモーターの効率を最大限に引き出す上で重要な役割を果たします。次に、高度なモーター制御技術も欠かせません。磁石レスモーターは、永久磁石モーターに比べて制御が複雑になる傾向があるため、高精度なトルク制御、効率最適化、回生ブレーキ制御などを実現するソフトウェアとハードウェアの融合が求められます。また、モーターやインバーターから発生する熱を効率的に管理するための冷却技術も重要です。油冷や水冷といった様々な方式が開発されており、システムの信頼性と耐久性を確保するために不可欠です。さらに、システム全体の軽量化技術は、車両の電費向上に貢献します。磁石レスモーター特有の騒音や振動を抑制するためのNVH(Noise, Vibration, Harshness)対策技術、そして高効率な電磁鋼板や絶縁材料といった材料技術の進化も、磁石レス電動アクスルシステムの性能向上に寄与します。

市場背景としては、世界的な脱炭素化の流れと各国政府による環境規制の強化により、電気自動車市場が急速に拡大していることが挙げられます。このEVシフトの加速に伴い、駆動用モーターの需要も飛躍的に増加しています。しかし、従来の高性能モーターに不可欠な希土類永久磁石は、その供給が特定の国に集中しており、地政学的なリスクや価格の不安定さが常に懸念されてきました。このような状況下で、希土類資源に依存しない磁石レスモーターは、サプライチェーンの安定化と資源調達リスクの低減という点で、自動車メーカーにとって非常に魅力的な選択肢となっています。また、EVの普及には車両価格の低減が不可欠であり、高価な希土類磁石を使用しないことで、材料コストを削減し、EVの価格競争力を高めることができるという経済的なメリットも、市場での注目度を高める要因となっています。環境負荷低減の観点からも、希土類採掘・精製に伴う環境負荷を回避できることは、持続可能な社会の実現に向けた重要なステップと位置付けられています。

将来展望としましては、磁石レス電動アクスルシステムは、今後さらに技術成熟度を高め、EV市場における主要な選択肢の一つとして普及が加速すると考えられます。各モーター方式の効率向上、小型軽量化、高出力化に向けた研究開発が活発に進められており、将来的には永久磁石モーターに匹敵、あるいはそれを上回る性能を実現する可能性も秘めています。乗用車だけでなく、商用車や特殊車両など、より多様な車種への適用が拡大し、電動モビリティの標準的な駆動システムとなる可能性もございます。また、特定の磁石レス方式がデファクトスタンダードとして確立されることも考えられます。資源制約からの解放、環境負荷の低減、そしてコスト競争力の向上という多角的なメリットは、持続可能なモビリティ社会の実現に大きく貢献するでしょう。各自動車メーカーや部品メーカーは、独自の磁石レス技術を開発し、差別化を図ることで、この新たな市場での競争がさらに激化していくことが予想されます。技術革新と市場ニーズの融合により、磁石レス電動アクスルシステムは、次世代の電動車両を支える基幹技術として、その存在感を一層高めていくことでしょう。