世界のオンライン競売市場:中古車、事故車、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

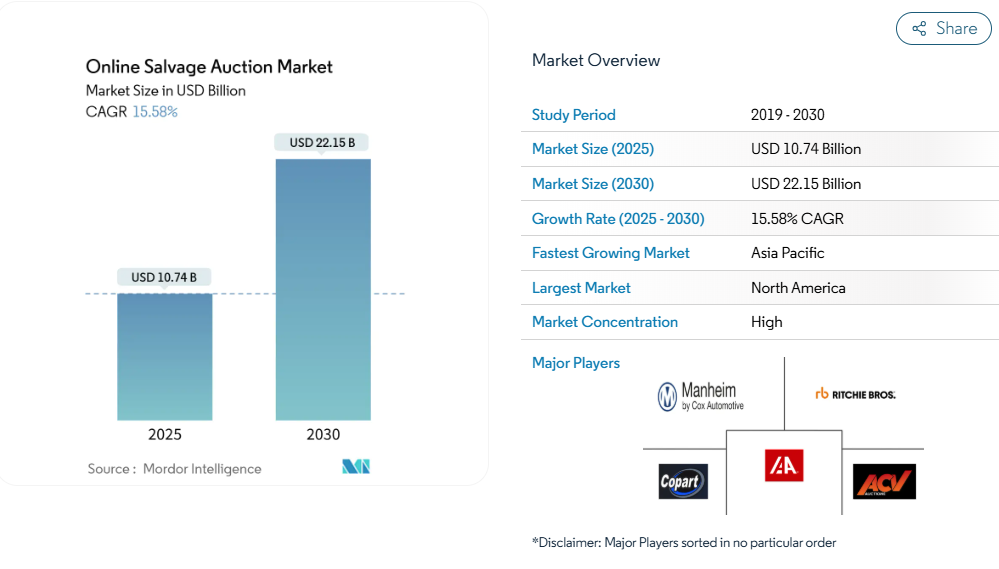

オンラインでの事故車オークション市場規模は、2025年に107億4,000万米ドルに達し、2030年までに221億5,000万米ドルに拡大すると予測されており、年平均成長率(CAGR)は15.58%を示しています。この持続的な成長は、複雑な電子機器による全損宣告の増加、気候関連の災害が車両をデジタル流通経路に誘導すること、そしてモバイル入札技術の普及範囲拡大に起因しています。

プラットフォーム運営者は人工知能による評価で価格決定力を獲得し、ブロックチェーン検証と多言語アプリが国境を越えた買い手を惹きつけ、在庫クラス全体の流動性を深化させています。全損事故の頻度上昇により保険会社が主要な委託者としての地位を確立していますが、フリート所有者、レンタカー会社、差し押さえ機関による直接処分が加速し、新たな収益源を提供しています。上位2社が物理的保管施設、独自マーケットプレイス、長期保険契約関係を掌握しているため、競争の激しさは集中した状態が続いており、新規参入を阻んでいます。

複雑化する車両電子機器による全損頻度の増加

近年、高度運転支援システムや統合型インフォテインメントシステムの普及により、7年を超える車種では衝突修理費用が車両価値を上回るケースが増加し、全損頻度が高まっています。電気自動車は内燃機関車と比較して、約4時間分の追加作業時間と30%高い人件費を要するため、保険会社はより迅速な廃車処分を迫られています。平均車齢12.7年という老朽化した車両群が問題を深刻化させています。高機能電子機器を搭載した旧型車は修理が経済的に不合理となるためです。全損件数の構造的な増加は、オンライン解体オークション市場への安定した供給源となり、プラットフォーム取引量を押し上げ、手数料収入の見通しを強化しています。確立された事業者は、分散した地域解体業者を凌駕するヤード容量と迅速な処理サイクルを保証することで、保険会社との交渉力を高めています。

寿命を迎えたEVバッテリーのサルベージが高付加価値部品の流れを創出

ASEAN市場では2040年までに2,166GWhの再利用可能バッテリーが発生すると予測され、損傷したEVがニッケル・コバルト・リチウム抽出の収益性の高い資源となります[1]。ヴェオリアをはじめとするリサイクル企業は、新規パックにおけるリサイクル含有率の義務的割当を満たすため、欧州全域でバッテリー処理プラントの稼働を開始しています。オンライン解体オークション市場では、リサイクル業者が外観よりも純金属の流れを重視するため、専門ロットが高値で落札されます。オークション運営会社は、消火設備を備えた解体場、バッテリー状態評価ツール、安全基準に準拠した認定危険物取扱サービスを提供し、サービス収益の安定性を高めています。

ブロックチェーン技術を活用した車両識別番号(VIN)の来歴管理が購入者の信頼を向上

不変の台帳により、所有権履歴、走行距離計の正確性、輸出コンプライアンスが検証されます。これは国内データベースが利用できない越境取引において極めて重要な保証となります。スマートコントラクトは所有権移転確認時に支払いを自動解放し、決済を数日から数分に短縮するとともに不正リスクを低減します。記録が認証された車両は、買い手側の信頼度向上を反映し、プラットフォームの成約率を高めることで、より狭いビッド・アスクスプレッドで売却されます。北米および欧州における先行導入事例は、アジア太平洋地域の規制当局がデジタル所有権法制定時に参照する基準テンプレートを形成しています。

気候変動による災害損失がオークション流通網を圧迫

ハリケーン、洪水、山火事により、数万台規模の全損車両が突発的に増加し、保管ヤードの容量が逼迫しています。IAAの災害対応策では、予測気象分析、モバイルレッカーアプリ、遠隔検査ドローンを活用し、サービス品質を損なうことなく過剰な処理量を処理します。紅海航路の混乱後、2023年10月から2024年6月にかけてコンテナ運賃は120%急騰し、災害が世界の車両再流通に及ぼす二次的な物流圧力を浮き彫りにしました[2]。輸送・保管・販売を迅速に拡大するプラットフォームは、増分手数料収益を獲得し、保険会社の依存度を高めます。

走行距離計と所有権証明書の不正リスクが価格実現を損なう

パンデミック後の詐欺急増を受け、FTCは2024年7月に「自動車小売詐欺対策規則」を制定。正確な価格開示を義務付け、虚偽表示を禁止しました。テキサス州はこれに続き、2025年7月に廃車ディーラー向けの電子所有権証明書および記録管理規則を導入[3]。書類作業の増加がコスト構造を押し上げる一方、持続的な詐欺懸念が国際的な買い手の慎重姿勢を招き、オンライン廃車オークション市場では買い気配と売り気配の差が拡大し、実現価格が押し下げられています。

貨物・物流コスト上昇が裁定取引マージンを圧迫

DATの新料金差分データによれば、2025年には荷主契約料金がスポット相場を上回り、構造的な運送業者の価格決定力が内陸輸送費を押し上げる兆候を示しています。地政学的混乱に伴う海上運賃の同時変動は、低価値ユニット輸出業者の予算を圧迫しています。運賃上昇は地域間取引を支える裁定取引を侵食し、入札意欲を減退させ、オンライン廃車オークション市場の流動性を抑制しています。

セグメント分析

構成要素別:サービスがコンプライアンスの複雑性を収益化

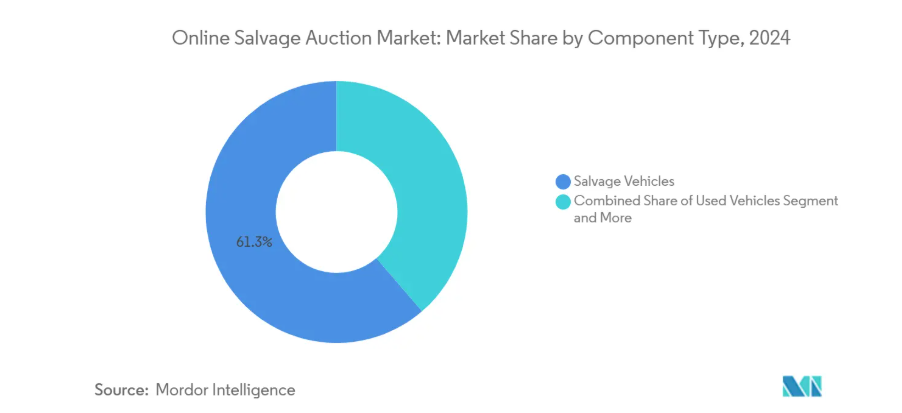

2024年の収益の61.32%を事故車が生み出し、オンライン事故車オークション市場における日々のオークションペースを維持する在庫の基幹として確固たる地位を築きました。しかしながら、所有権処理、検査、物流などの管理サービスは、15.78%のCAGRでユニット成長を上回るペースで拡大しており、プラットフォームを周期的なボリューム変動から保護する手数料多様化への転換を支えています。タイトルエクスプレスは2024年に約100万件の書類を処理し、コンプライアンス業務の外部委託がコストセンターを収益源へ転換する実例を示しました。ACVのクリアカーのようなAI駆動型検査システムは正確な状態評価を提供し、買い手の信頼を醸成。これにより落札価格が上昇し、車両あたりの手数料が増加します。

この転換により、取引量が減少してもサービスバンドルが予測可能な取引単位料金を確保するため、手数料率の耐性が強化されます。規制当局が書類基準を引き上げる中、文書管理を統合したプラットフォームは市場シェアを拡大し、より多くの出品者を自社エコシステムへ誘導しています。一方、小規模な地域ヤードは相殺する手数料収入なくコンプライアンスコストが増加しており、オンライン廃車オークション業界における規模のリーダーに有利な統合圧力が強まっています。

用途別:経済的圧迫による差し押さえ急増

銀行および金融機関は2024年、オンライン廃車オークション市場規模の29.25%を占めました。リース満了車両や貸倒損失回収を迅速に現金化するため、オークションポータルを活用しています。ACVキャピタルのような統合決済モジュールは決済と与信枠アクセスを効率化し、入札上限額の引き上げと資産回転率の向上を促進します。しかしながら、差し押さえ会社は16.26%のCAGRで成長の牽引役となっております。消費者延滞の増加により、より多くの担保がオークションに流入しているためです。

経済的な逆風は回収量を拡大させ、専門的な差し押さえ在庫は保管費用の発生を相殺するため迅速な売却を必要とします。オークション業者は即座に全国的な買い手への露出を提供し、地域卸売市場を迂回することで売却収益を向上させます。この多様化により、プラットフォームは保険サイクルの変動への依存度が低下し、在庫タイプ横断で予測価格アルゴリズムを洗練させるデータ資産が拡大。オンライン救済オークション市場における競争優位性が強化されます。

オークションタイプ別:タイムドイベントが戦略的入札者を獲得

2024年にはライブオンラインセッションが72.43%のシェアで優勢。リアルタイムの興奮と「入札しながら発見する」透明性が最終価格を押し上げる点が評価されています。しかしながら、タイムドオークションとシールド入札形式は年平均成長率15.82%で拡大中です。これは、時間的制約なく慎重な評価期間と戦略的な入札を好むバイヤー層が存在するためです。ADESA ClearはAI評価と延長入札を融合させ、国際的なトレーダーの買い手リスクを軽減するデータ豊富な出品情報を提供します。

ハイブリッドモデルにより、出品者は在庫を清算速度とマージンを最大化する形式に振り分けられます。タイムドイベントは異なるタイムゾーンのグローバルバイヤーにも対応し、参加拡大と価格発見の安定化を支援します。プラットフォームが形式アルゴリズムを微調整するにつれ、車両クラス全体の流動性が向上し、参加が深化することで、データ強化型マルチフォーマット運営者のオンライン廃車オークション市場シェアが拡大します。

車両所有権別供給源:フリート販売業者の供給多様化

保険会社は2024年においても委託車両の79.82%を供給し、プラットフォームのキャパシティ計画に不可欠な予測可能な流入を支えました。コパート社のオールステート社およびネイションワイド社との長期契約は、競合入札プラットフォームを牽制する保険会社からの供給量を構造的に確保する好例です。コスト最適化の推進に伴い、法人フリートおよびレンタカー事業者は、物理的な卸売業者を経由せず、直接デジタル処分により高い残存価値を獲得するため、年平均成長率13.82%で直接出品を開始しています。

保険以外の出品量は、災害サイクルへの依存度を低減し、輸出バイヤーにとって魅力的な最新モデル車両で在庫構成を豊かにします。プラットフォームはこれに対応し、フリート再販ポータル、輸送保証、回収率をベンチマークする分析ダッシュボードをカスタマイズしています。拡大した委託者基盤はネットワーク効果を強化し、オンライン廃車オークション市場における持続的な入札者関与を促す在庫多様性を維持しています。

地域別分析

北米は2024年に44.27%の収益シェアで絶対的優位を維持。成熟した保険アウトソーシングモデル、200ヶ所を超える密なヤードネットワーク、モバイル入札の早期導入が基盤となっています。同地域では、デジタル署名や電子所有権証明書に関する法的明確性によりサイクルタイムが効率化されています。ブロードバンド普及によるリアルタイムストリーミングの実現と、全損処理の迅速化を促す規制枠組みが相まって、ライブオークションが主流となっています。2027-2032年モデル向けの政府排出ガス規制により、ハイブリッド車や電気自動車がより多くサルベージ流通経路に流入し、高電圧車両の在庫カテゴリーが拡大する見込みです。

アジア太平洋地域は16.28%という最速の年平均成長率(CAGR)を記録しており、急増する自動車保有台数、デジタルコマースへの熱意、保険普及率の向上が牽引しています。日本の輸出パイプラインの急拡大と中国のEV販売比率35%は、バッテリーグレードの解体を含む専門的なサルベージ分野を生み出しています。これらは確立されたプラットフォームが提供する高度な状態評価を必要とし、同プラットフォームの地域拡大を促進しています。モバイルファーストの消費者行動は参入障壁を低減し、支援的なフィンテックエコシステムが国際決済を容易にすることで、オンライン解体オークション市場への参加者の流入を加速させています。

欧州は依然として規模が大きいものの規制が厳しく、循環型経済の義務と国境を越えたコンプライアンスの障壁とのバランスを取っています。EUのバッテリー指令は高価値EV部品を戦略的解体セグメントとし、技術を備えた事業者を奨励しています。一方、中東地域ではデジタルチャネルの急速な普及が進み、UAEの買い手はオンラインで車両検索を開始し、EVにも積極的になっており、活気ある再輸出拠点となっています。南米とアフリカは新興市場です。メルカドリブレのデジタル自動車販売の成長は潜在的な需要を示していますが、物流のボトルネックや通貨変動性により、個別対応型のリスク軽減策が求められます。これらの市場は、インフラと規制枠組みが成熟するにつれ、オンライン廃車オークション市場に数十年にわたる成長の余地を提供します。

競争環境

この市場は二大企業による寡占状態です。コパートとIAAがほぼ同等のシェアを占め、取引量の大半を牽引しています。規模の経済は、ヤード密度の高さ、保険会社との独占契約、独自のデータプラットフォームに反映され、持続的なコスト優位性とネットワーク効果を生み出しています。コパートの2024年フリーキャッシュフローは10億米ドルを超え、AI駆動型価格設定エンジンの開発、ブロックチェーンを活用した所有権管理の試験運用、重機分野への多角化を目的としたパープルウェーブ社の買収に充てられています。一方、IAA社は災害対応技術と多言語モバイルインターフェースを武器に、グローバルな入札者層の拡大を図っております。

新規参入企業はディーラー向け卸売セグメントに注力しており、ACV Auctions社は事故歴のない車両の評価、モバイル検査、即日資金調達を提供することで、2024年にマーケットプレイスのGMVを25億米ドルまで引き上げましたが、シェアは依然として低い水準です。ベンチャー資本によるニッチプレイヤーは、クラシックカーやEVバッテリーなどの特殊在庫をターゲットとし、大規模なヤード所有を伴わない軽量デジタルプラットフォームを活用しています。しかしながら、規制順守、資本集約的な保管要件、信頼できる売り手との関係構築は依然として参入障壁が高く、オンライン廃車オークション市場における既存事業者を保護しています。

戦略的動きは技術に集中しています:最適な売却時期を予測するAI、遠隔査定のための360度画像技術、車両識別番号(VIN)の来歴管理のためのブロックチェーンです。国境を越えた提携により地域密着型のラストマイル物流を実現し、ブランド化された廃棄チャネルを求めるフリート事業者向けにホワイトラベルポータルを提供しています。予測期間中、規制対応のための資金調達ができない中堅事業者間の統合が進み、上位2社の支配的地位がさらに強化される見込みです。また、高利益率のニッチ市場を開拓する技術系新興企業による選択的な参入も予想されます。

最近の業界動向

- 2025年2月:ADESAは、Carvanaの技術と卸売オークションの専門知識を組み合わせ、AIによる推奨機能と広範な地理的カバー範囲を強化したADESA Clearプラットフォームを拡張しました。

- 2025年1月:ACV Auctionsは、NADA 2025ショーにおいて、ClearCar査定、QuickQuoteリードソーシング、ACV MAXモバイルツールを発表し、リアルタイム車両評価機能を強化しました。

オンラインサルベージオークション業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 複雑化する車両電子機器による全損事故頻度の増加

4.2.2 保険会社がデジタルサルベージ取引所に業務委託

4.2.3 多言語モバイルプラットフォームによる越境入札者の拡大

4.2.4 寿命を迎えたEVバッテリーのサルベージによる高付加価値部品の創出

4.2.5 ブロックチェーンベースのVIN(車両識別番号)由来情報による購入者信頼の向上

4.2.6 気候変動による災害損失がオークション流通経路に流入

4.3 市場の制約要因

4.3.1 断片的なサルベージタイトル規制による越境再販の制限

4.3.2 走行距離計およびタイトル詐欺リスクによる価格実現の阻害

4.3.3 EVバッテリー火災責任によるヤード処理コストの増加

4.3.4 輸送・物流コスト上昇による裁定マージンの縮小

4.4 価値/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競合の激化

5. 市場規模と成長予測(金額ベース)

5.1 構成要素別

5.1.1 製品

5.1.1.1 中古車両

5.1.1.2 事故車

5.1.1.3 差し押さえ車両

5.1.2 サービス

5.1.2.1 オークションプラットフォーム手数料

5.1.2.2 所有権書類サービス

5.1.2.3 検査および物流サービス

5.2 用途別

5.2.1 銀行および金融サービス機関

5.2.2 自動車メーカー(OEM)

5.2.3 フリート管理会社

5.2.4 レンタカー会社

5.2.5 回収会社

5.3 オークションの種類別

5.3.1 ライブオンラインオークション

5.3.2 タイムド/シールド入札オークション

5.3.3 即時購入固定価格リスト

5.4 車両所有権の源泉別

5.4.1 保険会社

5.4.2 非保険フリート・レンタル

5.4.3 フランチャイズ/独立系ディーラー

5.4.4 政府・自治体

5.4.5 個人/個人販売者

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 アジア太平洋地域のその他の国々

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 南米その他

5.5.5 中東

5.5.5.1 トルコ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 中東その他

5.5.6 アフリカ

5.5.6.1 南アフリカ

5.5.6.2 ナイジェリア

5.5.6.3 ケニア

5.5.6.4 アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Copart Inc.

6.4.2 IAA Holdings LLC

6.4.3 Manheim (Cox Automotive)

6.4.4 RAW2K Ltd.

6.4.5 Silverlake Autoparts

6.4.6 SCA Auctions

6.4.7 RideSafely LLC

6.4.8 RideSafely LLC

6.4.9 ACV Auctions Inc.

6.4.10 Adesa Auctions (KAR Global)

6.4.11 Bid N Drive Inc.

6.4.12 Ritchie Bros. Auctioneers

6.4.13 Carvana Co.

6.4.14 AutoBidMaster LLC

6.4.15 Purple Wave Inc.

6.4.16 MSTC Limited

6.4.17 BCA Marketplace Ltd.

6.4.18 B-Parts (Stellantis)

6.4.19 Pickles Auctions (Australia)

6.4.20 B-Quik Salvage (Thailand)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***