電気自動車熱管理システム市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

電気自動車熱管理システム市場レポートは、駆動方式別(バッテリー電気自動車、プラグインハイブリッド電気自動車など)、用途別(バッテリー冷却システム、モーター/インバーター冷却など)、冷却技術別(アクティブ、パッシブなど)、コンポーネント別(冷却液ポンプとバルブなど)、車種別、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車(EV)熱管理システム市場は、バッテリーエネルギー密度の向上、350kW級急速充電ネットワークの普及、およびバッテリー安全規制の厳格化を背景に、その重要性を増しています。本レポートは、推進タイプ、用途、冷却技術、コンポーネント、車両タイプ、および地域別に市場を分析し、2030年までの成長トレンドと予測を提供しています。

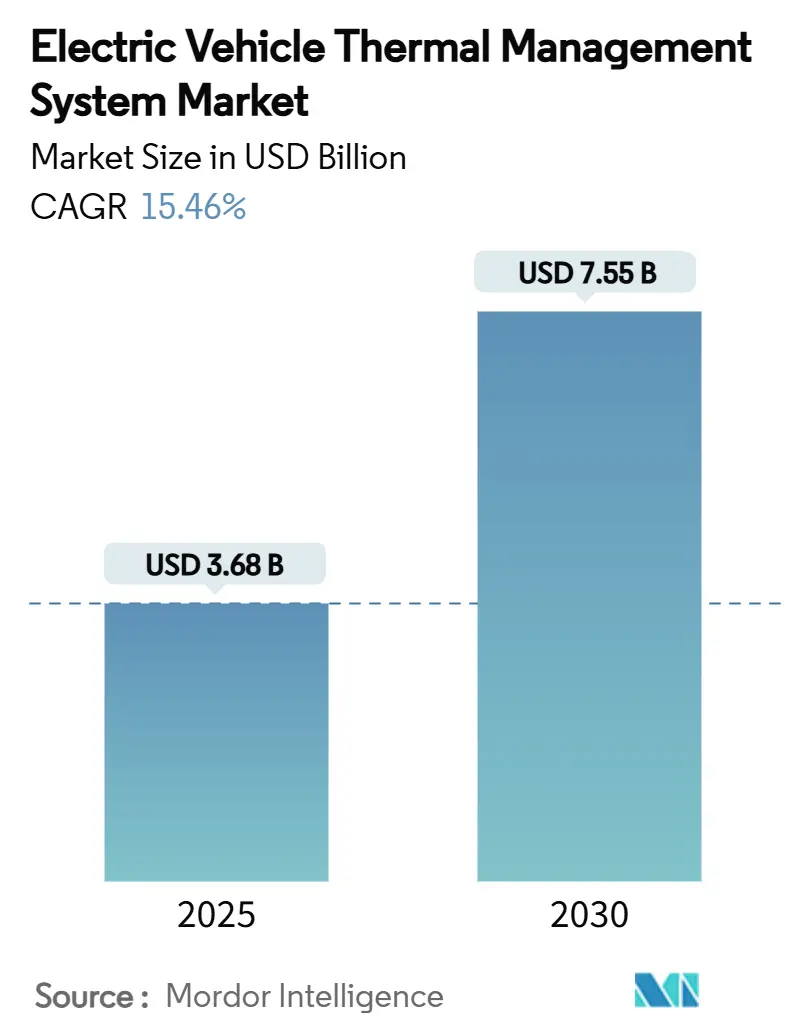

市場概要

Mordor Intelligenceの分析によると、電気自動車熱管理システムの世界市場規模は、2025年には36.8億米ドルに達し、2030年には75.5億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は15.46%と見込まれており、特にアジア太平洋地域が最も急速に成長し、最大の市場シェアを占めるとされています。市場の集中度は中程度です。

市場分析(主要な推進要因)

市場の成長は、主に以下の要因によって牽引されています。

1. BEVおよびPHEV生産量の世界的な急増: 2030年までに年間2,000万台を超えるBEV生産が予測されており、これによりバッテリーセルを15℃から35℃の狭い範囲に保つためのマルチループシステムへの需要が高まっています。商用車の電動化も、より重いバッテリーパックと連続的な使用サイクルにより冷却需要を増幅させ、サプライヤーは大型プレート式熱交換器、誘電性冷却材、AI対応コントローラーの開発を推進しています。

2. バッテリー安全規制と認証試験の厳格化: NHTSAのFMVSS 305aやEUの類似規制、中国のGB 29743.2などの厳格な安全基準は、セル間の熱伝播を阻止することを義務付けています。これにより、統合されたセンシング、隔離バルブ、およびサブ秒単位で応答可能なアクティブ冷却シャントの採用が促進されています。また、誘電強度を維持しつつ熱伝導率を高めるセラミファブルシリコーンパッドなどの需要も拡大しています。

3. 冬季走行距離延長のためのヒートポンプHVACアーキテクチャの採用: ヒートポンプは抵抗加熱素子と比較して暖房効率を3倍に高め、冬季の走行距離を15~20%延長します。テスラのシステム導入がその有効性を実証し、他のOEMも追随しています。バッテリーチラーと冷媒ループの統合には、キャビン快適性とバッテリー冷却のバランスを取るための精密なバルブ制御が不可欠です。

4. 350kW以上の超急速充電ネットワークの増加: 次世代充電器はモジュールあたり1kW以上の熱負荷を発生させるため、イオン安定性のためにセルを約30℃に予備調整する必要があります。現代モービスは、表面熱伝達係数を10倍に高める脈動ヒートパイプを実証しました。充電中に車両の入口を通じて冷却材を交換するオンサイトチラーの導入も検討されており、市場を車載ハードウェア以外にも拡大させています。

5. AIベースの予測熱管理: 長期的な影響を持つドライバーとして、AIを活用した予測熱管理システムがアジア太平洋地域を中心に注目されています。

6. ギガファクトリーにおける液浸冷却パック設計の採用: 中期的な影響を持つドライバーとして、ギガファクトリーが液浸冷却対応パックと統合熱ループを設計することで、規模の経済が実現され、市場成長を後押ししています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 先進的な相変化材料およびギャップフィラーの高コスト: 自動車グレードのPCM(相変化材料)やシリコーンゲルは、熱管理システム全体のコストの15~20%を占めることがあり、量産EVのコストを押し上げています。高価な材料の代替として、窒化ホウ素とグラファイトフレークを組み合わせたハイブリッドフィラーの開発が進められています。

2. スケートボードプラットフォームにおけるパッケージングの複雑さ: フラットパックシャシーは室内空間を確保する一方で、冷却ライン、ポンプ、バルブを狭いシルチャネルに詰め込む必要があり、設計の複雑さを増しています。特にサイド衝突ゾーン近くに3方バルブを配置する場合、ブラケットや衝突試験のための工具費用が増大します。

3. 特殊誘電性冷却材の供給ボトルネック: アジア太平洋地域を中心に、特殊な誘電性冷却材の供給不足が短期的な制約となっています。

4. 熱界面材料の寿命末期におけるリサイクル問題: EUや北米では、熱界面材料の寿命末期におけるリサイクル可能性に関する問題が長期的な課題として挙げられています。

セグメント分析

各セグメントにおける主要な動向は以下の通りです。

* 推進タイプ別: バッテリー電気自動車(BEV)が2024年に71.28%の収益シェアを占め、市場の大部分を占めています。しかし、燃料電池電気自動車(FCEV)は2030年までに16.06%の最も速いCAGRで成長すると予測されています。FCEVは燃料電池スタック、水素タンク、高電圧バッテリーを統合するため、トリプルサーキットアーキテクチャが必要となり、部品点数とセンサー数が増加します。プラグインハイブリッド車(PHEV)もかなりのシェアを維持していますが、自動車メーカーが純粋な電気自動車に研究開発の優先順位を移しているため、その重要性は低下傾向にあります。

* 用途別: バッテリー冷却システムが2024年に42.35%の収益を占め、2030年までに15.89%のCAGRで成長すると予測されており、市場シェアの主要な部分を占めています。高ニッケル化学と4C充電の普及により、微細メッシュマイクロチャネルプレートや液浸冷却材の必要性が高まっています。モーターおよびインバーター冷却ループも重要性を増しており、キャビンHVACヒートポンプも寒冷地市場での規制強化により需要が伸びています。

* 冷却技術別: アクティブ液体および冷媒ソリューションが2024年に58.77%の収益シェアを維持しましたが、ハイブリッド/統合ループは予測期間中に17.03%の最も速いCAGRで成長すると見込まれています。設計者は、重量、エネルギー消費、空間的制約のバランスを取るために、ヒートパイプと液浸冷却を組み合わせています。受動的なPCM(相変化材料)パネルは、急な坂道やトレーラー牽引時のピーク熱負荷を平滑化する役割を果たしています。

* コンポーネント別: 熱交換器とコールドプレートが2024年に37.24%の収益シェアを占め、市場を牽引しています。しかし、熱界面材料は2030年までに16.55%の最も速いCAGRで成長すると予測されています。冷却ポンプは可変流量のためにブラシレスモーターを採用し、スマートバルブはマルチループミキサーを調整するために位置センサーを統合しています。AI予測がバリュースタックに組み込まれるにつれて、ソフトウェア、ファームウェア、診断の重要性が増しています。

* 車両タイプ別: 乗用車が2024年に64.71%の収益シェアを占め、依然として最大のセグメントです。しかし、大型商用車は2025年から2030年にかけて17.35%の最も速いCAGRで成長すると予測されており、市場規模に新たな規模をもたらしています。300kWhを超えるバッテリーパックは、安全性のためデュアルフロープレートと冗長ポンプを必要とします。バスのHVAC負荷も増加しており、ルーフコンデンサーと液-蒸気エジェクターループを組み合わせて、アイドル時のコンプレッサー負荷を軽減しています。

地域分析

地域別の市場動向は以下の通りです。

* アジア太平洋: 2024年に48.15%の収益シェアを占め、2030年までに16.94%のCAGRで成長すると予測されており、電気自動車熱管理システム市場の中心的な役割を担っています。中国の景気刺激策とGB 29743.2誘電体規制は、現地サプライヤーに低導電性流体と高スループットプレートスタンピングへの移行を促しています。日本はコンパクトなヒートポンプ技術を育成し、インドのバス電動化入札は堅牢な冷却モジュールの大量生産機会を創出しています。

* 北米: ホンダの150億カナダドルに及ぶ投資や、国内コンテンツを優遇する連邦政府のインセンティブから恩恵を受けています。ボッシュの2.25億米ドルのローズビル工場は、SiCインバーターと熱センサーの生産を担い、サプライチェーンを強化します。FMVSS 305aの厳格な規制は、セルレベルの防火材や高速応答冷却バルブの早期採用を促進し、この地域をコンプライアンス技術のショーケースとして位置付けています。

* ヨーロッパ: プレミアムEVプラットフォームと厳しい持続可能性コードが特徴です。バッテリーパスポートやリサイクル可能性に関する義務は、バイオ由来冷却材や可逆性TIMシートの研究開発を加速させています。ドイツのInnoTherMSコンソーシアムは800Vスポーツカーでの液浸冷却を試験的に導入し、フランスは極低温ギャップフィラーフォームの研究に資金を提供しています。

競争環境

電気自動車熱管理システム市場は、中程度の断片化が見られるものの、イノベーションが活発な市場です。DENSO、Hanon Systems、MAHLE、Valeo、Vitescoなどの主要ティア1サプライヤーは、複数のプラットフォームで採用され、パワートレインとHVAC全体で研究開発をプールしています。ZFのTherMaSプラットフォームのような新規参入企業も、コンパクトな統合モジュールを通じてシェアを獲得しています。

戦略的な動きとしては、垂直統合が顕著です。Hanon Systemsは誘電性流体の自社ブレンドを拡大し、Dowは閉ループシリコーンパッドのリサイクルを試験的に行っています。VitescoとSandenのR290冷媒ミニコンプレッサーに関する提携のように、パートナーシップも増加しています。

特許出願は、液浸トレイ、相変化パッド、AI制御に関する2,000以上のファミリーに及び、メルセデス・ベンツがスタックセル冷却プレートに関して多くの特許を保有しています。競合他社は、デジタルツインやクラウド分析に投資し、ライフサイクルサービス契約を確保することで、ハードウェア以外の収益源を拡大しています。ニッチなディスラプターは、次世代バッテリー化学に対応するため、固体ペルチェ冷却器やグラフェンスプレッダーを模索しています。

最近の業界動向

* 2025年6月: ZFがシステム効率を向上させコストを削減するコンパクトな熱管理モジュール「TherMaS」を発表しました。

* 2025年4月: InfineonがEVパワーシステム向けに熱特性を強化した次世代IGBTおよびRC-IGBTデバイスを発表しました。

* 2024年7月: TI Fluid Systemsが熱サブシステムのプロトタイプサイクルを短縮するため、ミシガン州にe-モビリティイノベーションセンターを開設しました。

* 2024年4月: Vitesco TechnologiesとSanden InternationalがBEV向けR290冷媒統合熱管理ユニットで提携しました。

このレポートは、電気自動車(EV)熱管理システム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを詳細に解説しています。

市場規模と成長予測:

世界のEV熱管理システム市場は、2025年には36.8億米ドルの規模に達し、2030年までには75.5億米ドルへと倍増すると予測されています。これは、年平均成長率(CAGR)で堅調な拡大を示す見込みです。

市場の主要な推進要因:

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界のバッテリー式電気自動車(BEV)およびプラグインハイブリッド電気自動車(PHEV)の生産量増加。

* バッテリーの安全性に関する厳格な規制とホモロゲーションテストの強化。

* 冬季の航続距離延長を目的としたヒートポンプHVACアーキテクチャの採用拡大。

* 350kW以上の超高速充電インフラの普及。

* AIを活用した予測熱制御アルゴリズムの導入。

* ギガファクトリーにおける液浸冷却対応パック設計への移行。

市場の主な阻害要因:

一方で、市場の成長を抑制する可能性のある課題も存在します。

* 先進的な相変化材料やギャップフィラー材料の高コスト。

* スケートボードプラットフォーム内でのパッケージングの複雑さ。

* 特殊誘電体冷却材の供給ボトルネック。

* 熱界面材料(TIM)のライフサイクル終了時のリサイクル性に関する問題。

セグメンテーション分析のハイライト:

レポートでは、市場を様々な角度から詳細に分析しています。

* 推進タイプ別: バッテリー式電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)、燃料電池電気自動車(FCEV)に分類し、それぞれの市場動向を評価しています。

* アプリケーション別:

* バッテリー冷却システムが2024年の収益の42.35%を占め、2030年までには15.89%の最速CAGRで成長すると予測されており、最も高い収益を上げると見込まれています。

* その他、モーター/インバーター冷却、キャビンHVACおよびヒートポンプ、トランスミッション/パワーエレクトロニクス冷却についても分析されています。

* 冷却技術別:

* アクティブ冷却(液体、冷媒ベース、強制空冷)、パッシブ冷却(PCM、ヒートパイプ、グラファイトシート)、そしてハイブリッド/統合型サーマルループに分類されます。

* 多様な熱負荷プロファイルに対応できるハイブリッド冷却ループは、17.03%のCAGRで成長する主要な技術トレンドとして注目されています。

* コンポーネント別: 冷却ポンプとバルブ、熱交換器とコールドプレート、熱界面材料とギャップフィラー材料、センサー、コントローラー、ソフトウェアといった主要コンポーネントの市場動向を詳述しています。

* 車両タイプ別: 乗用車、小型商用車、中型商用車、大型商用車、バス・コーチといった幅広い車両タイプにおける熱管理システムの需要を分析しています。

* 地域別:

* 北米、南米、欧州、アジア太平洋、中東およびアフリカの各地域について詳細な分析が行われています。

* 特にアジア太平洋地域は、中国の製造規模と政策支援に牽引され、16.94%の最速CAGRを記録すると予測されており、最も急速に成長する地域として注目されています。

競争環境:

市場には、デンソー、ハノンシステムズ、マーレ、ヴァレオ、ロバート・ボッシュ、ボーグワーナー、ダナ、モディーン・マニュファクチャリング、ジェンサーム、インフィニオン・テクノロジーズ、VOSSオートモーティブ、LG化学、ウェバスト、ボイド・コーポレーション、サムスンSDI(サーマルソリューションズBU)、TDKエレクトロニクス、コンチネンタル、BYD、グレイソン・サーマル・システムズ、日立Astemoなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが詳細に記載されています。

市場機会と将来展望:

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、EV熱管理システム市場が今後も技術革新と需要拡大により、大きな成長を遂げる可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的なBEVおよびPHEV生産量の増加

- 4.2.2 厳格なバッテリー安全規制と型式認証試験

- 4.2.3 冬季航続距離を延ばすためのヒートポンプHVACアーキテクチャの採用

- 4.2.4 350kW以上の超急速充電インフラの急増

- 4.2.5 AIを活用した予測熱制御アルゴリズム

- 4.2.6 ギガファクトリーにおける液浸冷却対応パック設計への移行

- 4.3 市場の阻害要因

- 4.3.1 高度な相変化材料およびギャップフィラー材料の高コスト

- 4.3.2 スケートボードプラットフォーム内のパッケージングの複雑さ

- 4.3.3 特殊誘電体冷却剤の供給ボトルネック

- 4.3.4 熱界面材料の寿命末期におけるリサイクル性の問題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額、米ドル)

- 5.1 推進タイプ別

- 5.1.1 バッテリー電気自動車 (BEV)

- 5.1.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.1.3 ハイブリッド電気自動車 (HEV)

- 5.1.4 燃料電池電気自動車 (FCEV)

- 5.2 用途別

- 5.2.1 バッテリー冷却システム

- 5.2.2 モーター/インバーター冷却

- 5.2.3 キャビンHVACおよびヒートポンプ

- 5.2.4 トランスミッション/パワーエレクトロニクス冷却

- 5.3 冷却技術別

- 5.3.1 アクティブ (液体、冷媒ベース、強制空冷)

- 5.3.2 パッシブ (PCM、ヒートパイプ、グラファイトシート)

- 5.3.3 ハイブリッド/統合型サーマルループ

- 5.4 コンポーネント別

- 5.4.1 冷却液ポンプおよびバルブ

- 5.4.2 熱交換器およびコールドプレート

- 5.4.3 熱界面材料およびギャップフィラー材料

- 5.4.4 センサー、コントローラー、およびソフトウェア

- 5.5 車両タイプ別

- 5.5.1 乗用車

- 5.5.2 小型商用車

- 5.5.3 中型商用車

- 5.5.4 大型商用車

- 5.5.5 バスおよびコーチ

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イギリス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 タイ

- 5.6.4.7 ベトナム

- 5.6.4.8 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 デンソー株式会社

- 6.4.2 ハノンシステムズ

- 6.4.3 マーレGmbH

- 6.4.4 ヴァレオSE

- 6.4.5 ロバート・ボッシュGmbH

- 6.4.6 ボルグワーナー株式会社

- 6.4.7 ダナ・インコーポレーテッド

- 6.4.8 モディーン・マニュファクチャリング社

- 6.4.9 ジェンサーム株式会社

- 6.4.10 インフィニオン・テクノロジーズAG

- 6.4.11 VOSSオートモーティブGmbH

- 6.4.12 LG化学

- 6.4.13 ヴェバスト・グループ

- 6.4.14 ボイド・コーポレーション

- 6.4.15 サムスンSDI(サーマルソリューションズBU)

- 6.4.16 TDKエレクトロニクス

- 6.4.17 コンチネンタルAG

- 6.4.18 BYD株式会社

- 6.4.19 グレイソン・サーマル・システムズ

- 6.4.20 日立Astemo

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気自動車(EV)熱管理システムは、EVの性能、安全性、寿命、そして快適性を左右する極めて重要な技術です。このシステムは、バッテリー、モーター、インバーターといった主要な発熱コンポーネント、さらには車室内の温度を最適な範囲に維持することを目的としています。EVの普及が加速する中で、その重要性はますます高まっています。

まず、定義についてです。電気自動車熱管理システムとは、EVが搭載する様々な熱源(バッテリー、駆動モーター、パワーエレクトロニクスなど)と熱需要(車室内空調など)を効率的に制御し、各コンポーネントが最適な温度で機能するよう管理する一連の機構を指します。これにより、バッテリーの充放電性能の最大化、劣化の抑制、駆動系の効率維持、そして乗員の快適性確保が図られます。

次に、種類について見ていきましょう。熱管理システムは、冷却方式や対象コンポーネントによって多岐にわたります。冷却方式としては、比較的シンプルな空冷システムがありますが、高出力・高容量バッテリーには効率の高い液冷システムが主流です。液冷には、冷却液がバッテリーセルに直接触れない間接液冷と、誘電性の冷却液が直接セルに触れることで高い冷却効率を実現する直接液冷があります。また、冷暖房とバッテリー温度調整を兼ねるヒートポンプシステムは、エネルギー効率の高さから採用が増えています。対象コンポーネント別では、EVの心臓部であるバッテリーの熱管理が最も重要であり、そのほか駆動モーターやインバーター、そして車室内の空調システムも熱管理の対象となります。急速充電時の発熱を抑制する充電システム熱管理も不可欠です。

用途と重要性については、多角的な側面があります。最も重要なのは、バッテリーの性能最適化と寿命延長です。バッテリーは特定の温度範囲で最も効率的に機能し、過度な高温や低温は性能低下や劣化を早めます。熱管理システムは、この最適な温度範囲を維持することで、航続距離の最大化、急速充電性能の維持、そしてバッテリーの長寿命化に貢献します。また、熱暴走(Thermal Runaway)といった安全上のリスクを低減するためにも不可欠です。駆動モーターやインバーターについても、過熱は性能低下や故障の原因となるため、適切な冷却が求められます。さらに、乗員の快適性を確保するための車室内空調も、EV全体のエネルギー効率を考慮した熱管理システムの一部として機能します。

関連技術としては、まずバッテリー自体の技術進化が挙げられます。高エネルギー密度化や急速充電対応化が進むにつれて、発熱量が増大するため、より高度な熱管理が求められます。パワーエレクトロニクス分野では、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代半導体の採用により発熱量が低減される傾向にありますが、それでも効率的な冷却は不可欠です。また、温度、圧力、流量などを高精度に検知するセンサー技術、AIや機械学習を用いた予測制御技術、高効率な熱交換器、ポンプ、バルブ、そして高性能な断熱材や放熱材の開発も熱管理システムの進化を支えています。複数の熱源と熱需要を一元的に管理し、エネルギーを最適配分する「統合熱管理システム」は、これらの技術の集大成と言えます。

市場背景としては、世界的な環境規制の強化と各国政府によるEV普及推進策が、熱管理システム市場の拡大を牽引しています。消費者のEVに対する期待値が高まる中で、長距離走行、急速充電、そして快適な車内空間の提供は必須条件となっており、これらを実現するためには高性能な熱管理システムが不可欠です。一方で、システムの複雑化はコスト増につながるため、性能とコスト、そして車両全体の電費とのバランスを取ることが課題となっています。自動車メーカーだけでなく、専門のサプライヤーもこの分野に参入し、技術革新を加速させています。特に寒冷地や温暖地といった地域特性に応じた熱管理の最適化も重要な要素です。

最後に、将来展望です。今後は、複数の熱源と熱需要を統合的に管理する「統合熱管理システム」がさらに進化し、主流となるでしょう。AIや機械学習を活用し、走行状況、気象条件、充電計画などをリアルタイムで予測し、最適な熱管理を行う「予測制御」の導入が進むと予想されます。これにより、エネルギー効率が飛躍的に向上し、航続距離の延伸に貢献します。また、相変化材料(PCM)や熱電変換素子、マイクロチャネル冷却といった新素材や新技術の採用により、システムの小型軽量化と高効率化が図られるでしょう。燃料電池車(FCV)や自動運転システムの発熱管理など、熱管理の対象も多様化していく可能性があります。環境負荷の低い冷媒の開発や、システム全体の持続可能性も重要なテーマとなります。最終的には、これらの技術革新が、EVのさらなる普及とユーザー体験の向上に大きく貢献していくことでしょう。