中古セミトラック市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

中古セミトラック市場レポートは、車両タイプ(軽トラック、大型トラックなど)、駆動方式(内燃機関車、バッテリー電気自動車など)、販売チャネル(フランチャイズ、独立系ディーラーなど)、車齢(0~3年、4~7年など)、最終用途産業(ロジスティクス・貨物輸送など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

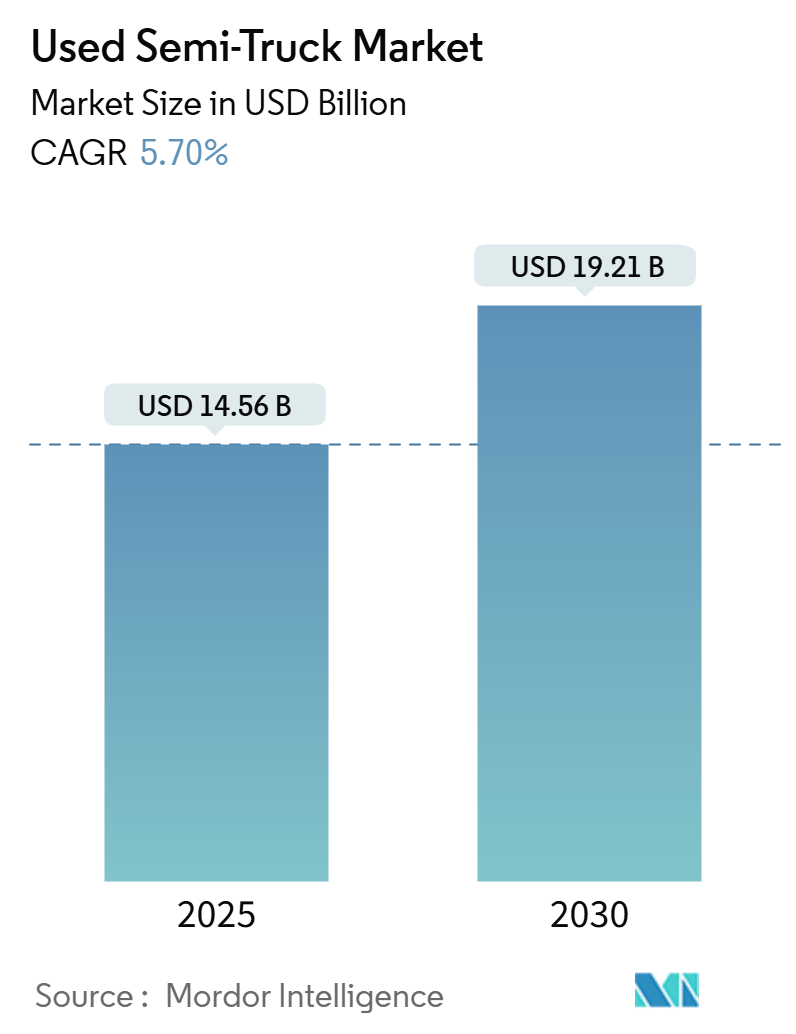

中古セミトラック市場は、2025年に145.6億米ドルと評価され、2030年には192.1億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)5.70%で成長する見込みです。この市場の成長は、フリートオペレーターが2027年の米国環境保護庁(EPA)フェーズ3規制による新車価格の上昇(2万~3万米ドル)を避けるため、規制前の車両購入を加速していることが主な要因となっています。

大型トラックは10~15年の耐用年数を持つため、高い再販価値を維持しています。一方、Eコマースの急速な拡大は、小型トラックの需要を押し上げています。推進タイプ別ではディーゼル技術が依然として主流ですが、バッテリー電気トラックは、改造キット、バッテリーのセカンドライフプログラム、グリーンローン融資などにより、電動化の経済性が向上し、市場での存在感を増しています。デジタルオークションハウスやデータ駆動型マーケットプレイスは、価格発見を促進し、従来のディーラー経済を再構築し、取引の地理的範囲を拡大しています。

主要なレポートのポイント

* 車両タイプ別: 2024年には大型トラックが中古セミトラック市場の48.70%を占め、主導的な地位を維持しています。小型トラックは2030年までにCAGR 17.80%で成長すると予測されています。

* 推進タイプ別: 2024年には内燃機関(ICE)トラックが87.40%の市場シェアを占めましたが、バッテリー電気トラックは2030年までにCAGR 36.42%で急成長すると見込まれています。

* 販売チャネル別: 2024年にはフランチャイズディーラーが46.20%の市場シェアを獲得しましたが、オンラインオークションプラットフォームは2030年までにCAGR 19.50%で最も高い成長率を示すと予測されています。

* 車両年数別: 2024年の取引では、4~7年落ちの車両が中古セミトラック市場の36.60%を占めました。一方、0~3年落ちの車両は予測期間中にCAGR 21.36%で成長しています。

* 最終用途産業別: 2024年にはロジスティクスおよび貨物輸送が中古セミトラック市場規模の46.80%を占め、2030年までに14.20%で拡大すると予測されています。

* 地域別: 2024年には北米が中古セミトラック市場収益の34.40%を占め、最大の市場となりました。アジア太平洋地域は2030年までにCAGR 11.48%で最も速く成長すると見込まれています。

市場のトレンドと洞察(促進要因)

1. OEMの生産ボトルネックによる中古在庫への需要シフト:

主要なトラックOEMにおける製造上の制約により、新車の納期が長期化しており、即時の車両ニーズが中古市場に向けられています。半導体不足、サプライチェーンの混乱、2027年の規制移行への準備に伴う戦略的な在庫管理などが生産課題の原因です。TRATON GROUPの2025年第1四半期における販売台数10%減は、業界全体の生産正常化努力が新車の供給を逼迫させていることを示しています。

2. 費用対効果の高い所有と手頃な価格:

新車の規制遵守コストが劇的に上昇する中、フリートオペレーターは中古セミトラックへの傾倒を強めています。2027年のEPA規制に準拠したトラクターは、現行モデルよりも10~12%高価になると予想されており、特に中小企業にとって顕著です。古いトラックは高度な排出ガス制御システムの複雑さやメンテナンスコストを回避できるため、所有コストの優位性があります。金融機関は認定中古車に対する融資期間を延長しており、金利上昇も中古車の魅力を高めています。

3. Eコマース主導の貨物輸送の急速な成長:

Eコマースの拡大は、ラストマイルおよび地域配送車両に対する実質的な需要を生み出し続けています。ロジスティクスプロバイダーが新車への設備投資をせずに事業を拡大するにつれて、中型トラックは特に強い二次市場活動を経験しています。オムニチャネルフルフィルメントモデルへの移行は、多様なフリート構成を必要とし、特殊な中古車両の需要を促進しています。この成長軌道は、Eコマース普及率が上昇し、インフラ整備が貨物ネットワークの拡大を支えるアジア太平洋市場で特に顕著です。

4. データ駆動型オンラインマーケットプレイスによる価格透明性の向上:

セミトラックの再販におけるデジタルトランスフォーメーションは、価格発見メカニズムを根本的に変えています。RB GlobalのMarketplace-Eのようなプラットフォームは、透明な入札プロセスを促進し、買い手と売り手の間の情報非対称性を低減しています。高度な分析プラットフォームは、リアルタイムの市場データ、メンテナンス記録、運用履歴を組み込み、より正確な残存価値予測を生成することで、情報に基づいた意思決定を可能にしています。AI駆動型価格アルゴリズムは、規制遵守状況、燃費評価、地域需要パターンを考慮に入れ、出品戦略とタイミングを最適化し始めています。

市場のトレンドと洞察(抑制要因)

1. 持続的な品質と信頼性に関する懸念:

品質保証の課題は、中古セミトラック市場の拡大を制約し続けています。特に、買い手は高度な排出ガス制御システムや電子システムを搭載した複雑な現代車両の真の状態と残存耐用年数を評価するのに苦労しています。業界全体で標準化された状態報告がないことは、情報非対称性を生み出し、リスクプレミアムを膨らませ、買い手の信頼を低下させます。PeterbiltのRed Oval Certifiedプログラムのような認定中古車プログラムは、品質懸念に対処しようとする試みですが、その範囲と地理的カバー範囲は限られています。

2. 限られた認定再生インフラ:

中古セミトラックを新車同然の状態に修復できる資格のある再生施設の不足は、プレミアム価格を付けられる高品質な中古車両の供給を制限することで、市場の成長を制約しています。再生には、専門的な設備、訓練された技術者、OEM部品および仕様へのアクセスが必要であり、堅牢な再生エコシステムの発展を妨げる参入障壁となっています。70億米ドルと評価される再生部品市場は、新品部品と比較して40~60%のコスト削減を提供しますが、多くの潜在的な再生業者が欠いている高度なリバースロジスティクスと品質管理プロセスを必要とします。

セグメント分析

1. 車両タイプ別:大型トラックの優位性と小型トラックの加速

大型トラックは2024年に中古セミトラック市場シェアの48.70%を占め、市場を主導しています。これは、その長い運用寿命、高い残存価値、および新車取得に必要な多額の設備投資を反映しています。小型トラックは、Eコマースの成長、ラストマイル配送の要件、およびより小型で機動性の高い車両を好む都市ロジスティクスアプリケーションの普及により、2030年までにCAGR 17.80%で急速に拡大しています。規制前の購入現象は、特に大型トラックセグメントで顕著であり、EPA 2027規制遵守コストが新車価格に25,000米ドルを追加する可能性があるため、フリートオペレーターは中古市場を通じて規制前の在庫を取得する強いインセンティブを持っています。

2. 推進タイプ別:ICEの回復力と電気の破壊的変化

内燃機関(ICE)車両は2024年に中古セミトラック市場シェアの87.40%を占め、規制および環境圧力が高まる中でも、実績のあるディーゼル技術の継続的な関連性を示しています。バッテリー電気トラックは、総所有コストの改善、規制義務、および環境への配慮の高まりにより、市場に破壊的な変化をもたらしています。これらの要因は、フリートオペレーターが持続可能な輸送ソリューションへの移行を加速させる強い動機付けとなっています。

3. 地域別:北米の優位性とアジア太平洋地域の成長

北米は2024年に中古セミトラック市場シェアの38.20%を占め、その広大な地理、確立された物流インフラ、および大規模なフリートオペレーターの存在により、市場を支配しています。この地域は、中古トラックの需要を促進する堅調な経済活動と活発な貨物輸送セクターの恩恵を受けています。アジア太平洋地域は、Eコマースの急成長、都市化の進展、およびサプライチェーンネットワークの拡大により、2030年までにCAGR 18.50%で最も急速に成長する市場として浮上しています。特に中国とインドでは、インフラ開発と物流効率化への投資が、中古セミトラック市場の拡大を後押ししています。

主要な市場動向と機会

* デジタル化とオンラインプラットフォームの台頭: 中古セミトラックの売買を促進するオンラインマーケットプレイスとデジタルプラットフォームの普及は、市場の透明性を高め、買い手と売り手のリーチを拡大しています。これらのプラットフォームは、車両の状態レポート、履歴記録、および価格比較ツールを提供することで、取引プロセスを効率化しています。

* リースおよびレンタルオプションの増加: 資本支出を抑えたいフリートオペレーターにとって、中古セミトラックのリースおよびレンタルオプションは魅力的な代替手段となっています。これにより、企業は柔軟性を維持しつつ、最新の車両技術にアクセスできるようになります。

* 持続可能性への注力: 環境規制の強化と企業の持続可能性目標へのコミットメントは、低排出ガスまたはゼロエミッションの中古セミトラックへの関心を高めています。これは、特に電気トラックの初期費用が高いことを考慮すると、中古市場における電気トラックの需要を刺激する可能性があります。

* データ分析と予測モデリング: 中古トラックの残存価値、需要パターン、および価格設定を予測するためのデータ分析とAIベースのモデリングの利用が増加しています。これにより、市場参加者はより情報に基づいた意思決定を行うことができます。

課題と脅威

* 新車供給の変動: 新車の生産遅延や供給制約は、中古市場への車両流入に影響を与え、価格変動を引き起こす可能性があります。

* 規制の不確実性: 排出ガス規制や安全基準の変更は、特定の年式やタイプの車両の需要と価値に影響を与える可能性があります。

* 技術の陳腐化: 特に電気トラックのような急速に進化する技術分野では、中古車両が比較的新しいモデルと比較してすぐに陳腐化するリスクがあります。

* 品質と信頼性の懸念: 中古車両の購入には、隠れた欠陥や予期せぬメンテナンスコストのリスクが伴うため、買い手は品質と信頼性について懸念を抱くことがあります。

結論

中古セミトラック市場は、経済的要因、技術的進歩、および規制環境の変化によって形成されるダイナミックなセクターです。フリートオペレーターがコスト効率の高いソリューションを求め、持続可能性への移行を進める中で、この市場は今後も重要な役割を果たすでしょう。デジタル化と革新的なビジネスモデルの採用は、市場の成長と効率性をさらに推進する鍵となります。

中古セミトラック市場は、以前に所有されていた貨物輸送用の大型車両を対象としており、個人事業主や中小企業にとって新車に代わる費用対効果の高い選択肢として注目されています。本レポートは、車両タイプ、推進タイプ、販売チャネル、車両年齢、最終用途産業、および地域別に市場を分析し、各セグメントの市場規模と予測を米ドル価値に基づいて提供しています。

市場は堅調な成長を示しており、2025年には145.6億米ドルに達し、2030年までには年平均成長率(CAGR)5.68%で成長し、192.1億米ドルに達すると予測されています。車両タイプ別では、2024年の収益の48.70%を占める大型トラックが市場を牽引しており、その長い耐用年数と高い残存価値が要因です。販売チャネルでは、オンラインオークションプラットフォームが透明性の高い価格設定、広範な買い手へのリーチ、迅速な販売を可能にすることで、19.50%のCAGRで急速にシェアを拡大しています。地域別では、アジア太平洋地域が中国とインドにおける物流インフラおよび代替燃料フリートへの投資により、11.48%のCAGRで最も速い成長を遂げると見込まれています。

市場の成長を促進する主な要因としては、費用対効果の高い所有と手頃な価格設定が挙げられます。また、OEM(相手先ブランド製造業者)の生産ボトルネックにより、新車から中古在庫への需要がシフトしていることも一因です。Eコマースの急速な成長に伴う貨物輸送量の増加も市場を押し上げています。データ駆動型のオンラインマーケットプレイスは、価格の透明性を向上させ、取引を活性化させています。さらに、バッテリー電気レトロフィットキットによるフリート寿命の延長や、ESG(環境・社会・ガバナンス)関連の資金調達インセンティブが車両のライフサイクル延長を支援していることも、市場のポジティブな動向に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。高排出ガス旧型エンジンに対する規制強化は、市場の成長を妨げる可能性があります。中古車両の品質と信頼性に関する懸念が根強く残っていることや、認定された改修インフラが限られていることも課題です。さらに、国境を越えた二次販売を制限する輸出規制も、市場の拡大を抑制する要因となっています。

将来の展望と機会としては、低排出ガスレトロフィットプログラムに対する認定需要の加速が挙げられます。AI駆動の残存価値分析プラットフォームの登場は、市場の効率性を高めるでしょう。中小企業向けのサブスクリプションベースの「サービスとしてのトラック(TaaS)」モデルも新たなビジネスチャンスを生み出します。中東・アフリカおよび南米地域での貿易を活性化させる国境を越えたデジタルエスクローサービスや、電動トラクター向けのバッテリーセカンドライフエコシステムの出現も、市場の持続的な成長に貢献すると期待されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Daimler Truck AG、AB Volvo、Paccar Incなどの主要企業のプロファイルが含まれています。また、将来の再販価値に最も影響を与える規制として、2027年モデルイヤーから始まるEPA(米国環境保護庁)のフェーズ3排出ガス基準や、低排出ガスゾーンの拡大が挙げられます。これらの規制は、適合車両と非適合車両の需要を分け、市場の動向を大きく左右すると考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 費用対効果の高い所有と手頃な価格

- 4.2.2 OEMの生産ボトルネックにより、需要が中古在庫にシフト

- 4.2.3 急速なEコマース主導の貨物成長

- 4.2.4 データ駆動型オンラインマーケットプレイスによる価格透明性の向上

- 4.2.5 バッテリー電気レトロフィットキットによるフリート寿命の延長

- 4.2.6 ライフサイクル延長のためのESG関連融資インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 高排出ガス旧型エンジンに対する規制障壁の増加

- 4.3.2 根強い品質と信頼性の懸念

- 4.3.3 限られた認定改修インフラ

- 4.3.4 国境を越えた二次販売を制限する輸出規制

-

4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 車種別

- 5.1.1 小型トラック

- 5.1.2 中型トラック

- 5.1.3 大型トラック

-

5.2 推進タイプ別

- 5.2.1 内燃機関 (ICE)

- 5.2.2 バッテリー電気

- 5.2.3 ハイブリッド

-

5.3 販売チャネル別

- 5.3.1 フランチャイズディーラー

- 5.3.2 独立系ディーラー

- 5.3.3 個人間取引 (C2C)

- 5.3.4 オンラインオークションプラットフォーム

-

5.4 車両年数別

- 5.4.1 0~3年

- 5.4.2 4~7年

- 5.4.3 8~15年

- 5.4.4 15年以上

-

5.5 最終用途産業別

- 5.5.1 物流 & 貨物

- 5.5.2 建設

- 5.5.3 鉱業 & 採石業

- 5.5.4 農業 & 林業

- 5.5.5 その他 (地方自治体、公益事業)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 インドネシア

- 5.6.4.6 ベトナム

- 5.6.4.7 フィリピン

- 5.6.4.8 オーストラリア

- 5.6.4.9 その他のアジア太平洋地域

- 5.6.5 中東 & アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 トルコ

- 5.6.5.6 その他の中東 & アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ダイムラートラックAG

- 6.4.2 ABボルボ

- 6.4.3 パッカー社

- 6.4.4 インターナショナルモーターズLLC(ナビスタートラック)

- 6.4.5 スカニアAB

- 6.4.6 イヴェコグループ

- 6.4.7 リッチーブラザーズ・オークショニアーズ

- 6.4.8 ライダーシステム社

- 6.4.9 ペンスキーコーポレーション

- 6.4.10 ビッグアイアンオークションズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

中古セミトラックとは、一度使用されたセミトラック、すなわちトラクターヘッドとトレーラーを連結して運用される大型貨物自動車を指します。物流の根幹を支える重要な輸送手段であり、新車と比較して初期導入コストを抑えられる点や、即座に運用を開始できる点から、多くの運送事業者にとって魅力的な選択肢となっています。中古市場では、様々な年式、走行距離、仕様の車両が取引されており、企業のニーズに応じた柔軟な車両調達を可能にしています。

セミトラックは、大きく分けて「トラクターヘッド」と「トレーラー」の二つの部分から構成されます。トラクターヘッドは、エンジンや運転席、駆動輪を備え、トレーラーを牽引する役割を担います。中古市場では、国産メーカーの日野、いすゞ、三菱ふそう、UDトラックスの他、ボルボ、スカニア、メルセデス・ベンツといった海外メーカーの車両も流通しています。トラクターヘッドの種類としては、軸数によって2軸、3軸などがあり、牽引するトレーラーの総重量や用途に応じて選択されます。また、キャブの形状も、ショートキャブからハイルーフのロングキャブまで様々で、長距離輸送ではドライバーの居住性を重視したタイプが人気です。一方、トレーラーは、積載物を運搬する部分であり、その種類は多岐にわたります。一般的な「バンボディトレーラー」は、雨風から積荷を保護し、様々な一般貨物の輸送に用いられます。「平ボディトレーラー」は、建設資材や鋼材など、形状が不揃いな貨物や大型貨物の輸送に適しています。「冷凍冷蔵トレーラー」は、生鮮食品や医薬品など、温度管理が必要な貨物の輸送に不可欠です。「タンクローリー」は、液体や粉粒体を輸送し、「コンテナシャーシ」は、海上コンテナを陸上輸送するために使用されます。その他にも、重機運搬用の「低床トレーラー」や、土砂運搬用の「ダンプトレーラー」など、特殊な用途に特化したトレーラーも中古市場で取引されています。これらのトラクターヘッドとトレーラーは、それぞれ単体で中古として流通することもあれば、セットで販売されることもあります。

中古セミトラックの主な用途は、物流全般における貨物輸送です。長距離輸送においては、一度に大量の貨物を効率的に運搬できるため、幹線輸送の主力として活躍しています。港湾地域では、海上コンテナの陸上輸送に不可欠であり、国際物流の一翼を担っています。また、建設現場への資材運搬、工場間の部品輸送、スーパーマーケットやコンビニエンスストアへの商品配送など、地域配送においてもその機動性と積載能力が重宝されています。特殊な用途としては、産業廃棄物の収集運搬、危険物の輸送、大型イベント機材の運搬など、多岐にわたる分野で専門的な役割を果たしています。中古車両は、特定のプロジェクト期間のみの利用や、急な輸送需要の増加に対応するための増車など、柔軟な運用が求められる場面で特にその価値を発揮します。

関連技術の進化は、中古セミトラックの価値にも大きな影響を与えています。安全性に関しては、近年、新車に搭載されることが義務化されている「衝突被害軽減ブレーキ(AEB)」や「車線逸脱警報装置(LDWS)」、「アダプティブクルーズコントロール(ACC)」といった先進運転支援システム(ADAS)が、比較的新しい年式の中古車両にも搭載されていることがあります。これらの技術は、ドライバーの負担軽減と事故リスクの低減に貢献し、中古車両の選択基準の一つとなっています。効率性や環境性能の面では、燃費性能の向上や排出ガス規制に対応したエンジン技術(DPF、SCRシステムなど)が進化しており、中古車両を選ぶ際にも燃費性能や環境基準への適合が重視されます。テレマティクス技術の導入により、車両の位置情報、運行状況、燃費データなどをリアルタイムで把握し、運行管理の最適化や予知保全に役立てることも可能です。将来的には、電動化(EV/FCV)や自動運転技術の進化が、中古市場にも新たな変化をもたらすことが予想されます。これらの技術は、新車から徐々に普及し、やがて中古車両にも搭載されることで、中古セミトラックの性能や価値をさらに高めていくでしょう。

中古セミトラックの市場背景は、複数の要因によって形成されています。まず、eコマースの拡大に伴う物流需要の増加は、車両全体の需要を押し上げています。一方で、ドライバー不足が深刻化する中、運送事業者は効率的な輸送体制の構築を迫られており、初期投資を抑えつつ即戦力となる中古車両への関心が高まっています。新車の納期遅延や価格高騰も、中古市場の活性化に寄与する要因です。経済状況や燃料価格の変動も市場に影響を与え、燃費の良い車両や、メンテナンスコストが低いと評価される車両が人気を集める傾向にあります。また、排出ガス規制や安全基準の強化は、古い年式の車両の買い替え需要を喚起し、比較的新しい年式の車両が中古市場に供給されるサイクルを生み出しています。中古車両は、新車に比べて導入コストが大幅に低いだけでなく、減価償却期間が短く、税制上のメリットを享受できる場合もあります。さらに、新車のような長い納期を待つことなく、必要な時に必要な車両を迅速に調達できる即応性も、中古市場の大きな魅力となっています。信頼できる販売店から、適切な整備履歴を持つ車両を選ぶことができれば、新車と遜色ないパフォーマンスを発揮することも十分に可能です。

将来展望として、中古セミトラック市場は、技術革新と社会情勢の変化に適応しながら進化していくと考えられます。最も大きな変化は、脱炭素社会への移行に伴う「電動化」の進展です。新車のEVセミトラックやFCVセミトラックが普及するにつれて、将来的にはこれらの車両が中古市場にも登場し、新たな選択肢となるでしょう。特に、都市内配送や短距離輸送においては、電動車両の導入が進むと予想されます。また、「自動運転技術」の進化も、中古市場に影響を与える可能性があります。限定的なエリアでの自動運転や、隊列走行(プラトゥーニング)技術が実用化されれば、これらの技術を搭載した車両が中古として流通するようになるかもしれません。これにより、ドライバーの労働環境改善や、さらなる輸送効率の向上が期待されます。デジタル化の進展は、車両のメンテナンスや運行管理をより高度化させます。AIを活用した予知保全システムや、ビッグデータに基づいた最適な運行ルートの提案など、中古車両であっても最新のデジタル技術を組み合わせることで、その運用価値を最大化することが可能になります。さらに、持続可能な社会への意識の高まりから、車両の長寿命化やリファービッシュ(再生)の需要も増加するでしょう。高品質な中古部品の活用や、車両の徹底的な整備・改修を通じて、中古セミトラックの寿命を延ばし、資源の有効活用を図る動きが加速すると考えられます。これらの変化は、中古セミトラックの価値を再定義し、より多様なニーズに応える市場へと発展していくことを示唆しています。