電動三輪車バッテリーマネジメントシステム市場:市場規模、シェア分析、成長トレンド、および予測 (2025年~2030年)

電動三輪車バッテリーマネジメントシステムレポートは、コンポーネント(集積回路など)、トポロジー(集中型、モジュラー型、分散型、ワイヤレス)、通信技術(有線CANなど)、電池化学(LFP、NMC、鉛蓄電池)、用途(旅客輸送など)、販売チャネル(OEM装着など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

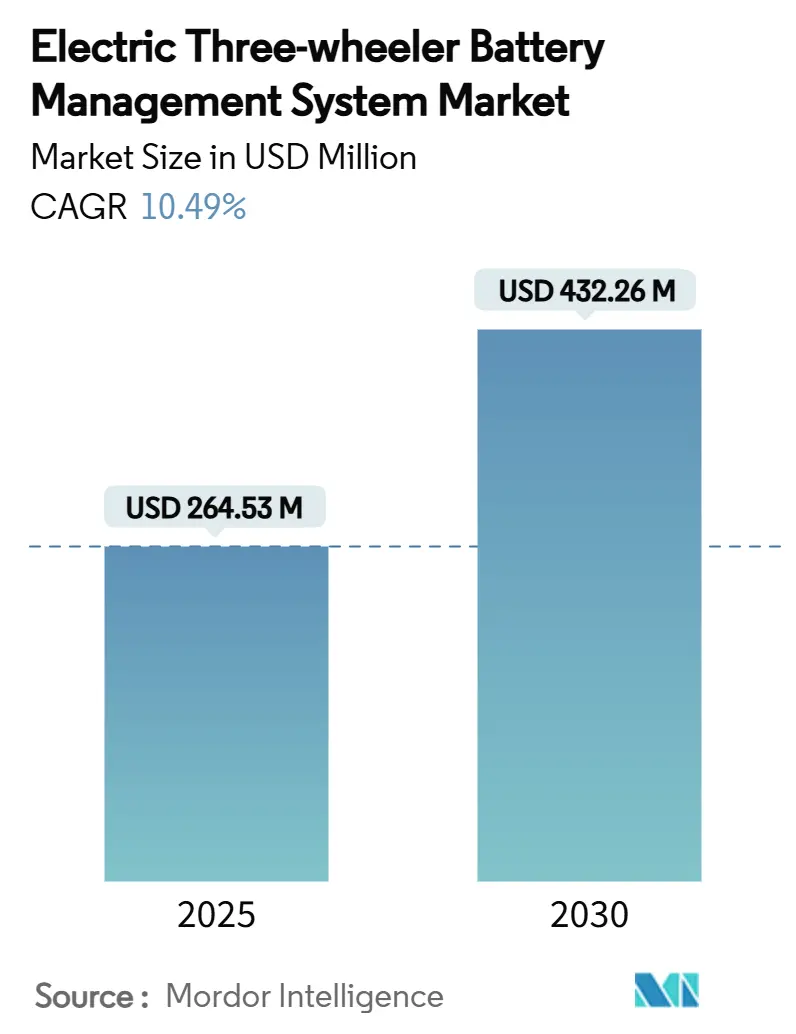

電動三輪車バッテリー管理システム(BMS)市場は、2025年に2億6,453万米ドルに達し、2030年までに10.49%の年平均成長率(CAGR)で拡大し、4億3,226万米ドルに達すると予測されています。この成長は、強力な政策インセンティブ、リチウムイオン電池価格の下落、およびワイヤレスBMSアーキテクチャへの移行によって支えられています。

市場概要と主要トレンド

ワイヤレスBMS設計は、かさばるハーネスを不要にし、モジュール式バッテリーパックを可能にし、組み立て時間を短縮することで、コストに敏感な三輪車メーカーからの受注獲得に貢献しています。地域別では、アジア太平洋地域が市場を牽引し、特にインドでは補助金政策が普及を加速させています。ブラジルもEV推進の枠組みにより急速な成長市場となっています。コンポーネント別では、集積回路が複数の機能を単一チップに統合することで市場をリードし、エッジAIやOTA(Over-the-Air)アップデートの普及に伴い、通信インターフェースICが最も速い成長を示しています。市場の競争は、半導体大手、ニッチなBMS専門企業、AIスタートアップの間で激化しています。

主要なレポートのポイント

* コンポーネント別: 2024年には集積回路が41.26%のシェアを占め、2030年までに通信インターフェースICが27.43%のCAGRで最も速く成長すると予測されています。

* トポロジー別: 2024年には集中型システムが38.17%のシェアを占めましたが、ワイヤレスアーキテクチャは31.08%のCAGRで急速に進化しています。

* 通信技術別: 2024年には有線CANが67.53%の収益シェアで市場を支配しましたが、ワイヤレスRFは2030年までに34.91%のCAGRで最も速い成長を示すと予測されています。

* バッテリー化学別: LFP(リン酸鉄リチウム)が53.38%のシェアを占め、28.29%のCAGRで成長しています。

* アプリケーション別: 2024年には乗用車が61.84%の収益シェアを占めましたが、貨物運搬車は2030年までに24.68%のCAGRで最も速い成長を示しています。

* 販売チャネル別: 2024年にはOEM装着システムが72.32%の市場シェアを占めましたが、アフターマーケットの改造は22.91%のCAGRで増加しています。

* 地域別: 2024年にはアジア太平洋地域が64.72%の市場シェアを占めましたが、南米は2030年までに21.79%のCAGRで成長すると予測されています。

市場の推進要因

* EV政策推進と購入インセンティブ: インドのEMPS 2024やタイのEV3.5パッケージのような政府のインセンティブは、BMS需要を加速させ、標準化を推進しています。カリフォルニア州のZEVプログラムも、都市部の配送用途における三輪車の普及に影響を与えています。

* リチウムイオンコストの急速な低下とLFPへのシフト: LFPバッテリーのコストがkWhあたり85米ドルに近づくことで、三輪車の総所有コスト(TCO)が2年以内に同等になり、BMS設計の優先順位がコスト最適化から性能差別化へと変化しています。CATLのShenxing PLUS技術は、LFPが従来のエネルギー密度での不利を解消し、熱安定性を維持することを示しています。これにより、LFP特有の燃料計量アルゴリズムによるBMSの差別化機会が生まれています。

* OEMによるワイヤレスBMSの内製化: OEMは、ワイヤレスBMS開発を内製化することで、バリューチェーンのマージンを獲得し、ケーブルレスアーキテクチャによる組み立ての複雑さを軽減しています。NXPの超広帯域(UWB)ワイヤレスBMSソリューションはその一例です。この移行は、ソフトウェア定義車両の能力を持つOEMに競争優位性をもたらしますが、従来のBMSサプライヤーにはチップセットやソフトウェアプラットフォームへの転換を迫っています。また、サイバーセキュリティの複雑さも増大させています。

* インドにおけるCAN-FDプロトコルの標準化: インドのIS17017による軽量EV向けAC/DC充電標準の確立は、標準化された通信プロトコルを持つBMSソリューションに有利に働いています。CAN-FDの標準化は、バッテリー交換エコシステムを可能にし、Hondaのe:Swapサービスのように、クラウドベースのバッテリー性能監視を促進します。

市場の抑制要因

* 半導体サプライチェーンの変動性: 自動車グレードの半導体不足は、BMSサプライチェーン全体に影響を与え、ISO 26262認証や自動車温度範囲準拠を必要とする特殊なバッテリー監視ICのリードタイムを52週間以上に延長しています。これにより、BMSメーカーはより高い在庫水準を維持せざるを得ず、垂直統合型サプライヤーに競争優位性をもたらしています。

* 低コストBMSにおけるサイバーセキュリティの脆弱性: コスト最適化されたBMS設計では、高度なサイバーセキュリティ機能が省略されることが多く、悪意のある攻撃者がバッテリーパラメータを操作して熱暴走や容量劣化を引き起こす可能性があります。ワイヤレスBMSの採用が増加するにつれて、RF通信プロトコルに暗号化や認証メカニズムが必要となり、脆弱性が拡大しています。これにより、プレミアムBMSプロバイダーはISO/SAE 21434準拠やハードウェアセキュリティモジュールで差別化を図る一方、低コストの代替品は攻撃に対して脆弱なままです。

セグメント分析

* コンポーネント別: 集積回路は、複数のBMS機能を単一チップに統合することで、システムを簡素化し信頼性を向上させ、市場をリードしています。通信インターフェースICは、ワイヤレスアーキテクチャやエッジAI機能への移行により、最も速い成長を遂げています。

* トポロジー別: 集中型システムが依然として大きなシェアを占めていますが、ワイヤレスケーブルレス型トポロジーは、複雑な配線ハーネスを不要にし、柔軟なバッテリーパック構成を可能にすることで、急速に普及しています。

* 通信技術別: 有線CANプロトコルは、確立された自動車規格と信頼性により市場を維持していますが、ワイヤレスRF通信技術は、バッテリー交換インフラの展開とリアルタイム監視の必要性により、急速に成長しています。

* バッテリー化学別: LFP化学は、コスト優位性と熱安定性により市場シェアの大部分を占め、急速に成長しています。NMC化学は高エネルギー密度を必要とするプレミアム用途に、鉛酸はコストに敏感な改造市場に残っています。

* アプリケーション別: 乗用車は都市部のモビリティ需要とライドシェアリングアプリケーションにより市場を牽引していますが、貨物運搬車は総所有コストの最適化を重視する商用フリートオペレーターの需要により、最も速い成長を遂げています。

* 販売チャネル別: OEM装着ソリューションは、統合設計と保証により市場を支配していますが、アフターマーケット/改造チャネルは、既存の車両フリートを電動化する経済的インセンティブにより拡大しています。

地域分析

* アジア太平洋地域: 2024年には64.72%の収益シェアを占め、インドでは補助金と現地生産規則により、2026会計年度までに電動三輪車の普及率が5%から26-28%に上昇すると予測されています。中国はCATLやBYDの技術革新により、技術の牽引役であり続けています。

* 北米およびヨーロッパ: 政策主導の着実な採用が見られます。カリフォルニア州のZEV目標が需要を支え、フリートはISO 26262およびISO/SAE 21434への準拠を求めています。欧州のバッテリー規制は、クラウド連携BMSアーキテクチャを義務付けています。

* 中東およびアフリカ: 小規模な市場からスタートしていますが、湾岸都市での電動配送三輪車の導入が進んでいます。政府の入札では、ソーラーキャノピーとバッテリー交換がセットで提供され、グリッドへの負担を軽減しています。

競争環境

競争は中程度で、技術中心です。Texas Instruments、Infineon、NXPなどの半導体大手は、アナログフロントエンド、MCU、セキュリティブロックを統合し、新興OEMの設計時間を短縮しています。Lithium BalanceやSensataのような専門サプライヤーは、少量生産でのニッチなカスタマイズに対応しています。EatronのようなAIスタートアップは、予測モデルをオンチップに組み込み、セル寿命の延長や保証コスト削減を通じて差別化を図っています。

ワイヤレスBMSは次の競争の場であり、NXPのUWBリファレンスデザインは1マイクロ秒未満の遅延を主張し、TIは独自のSub-1 GHzメッシュで対抗しています。Infineonは、CoolSiC MOSFETベースのDCDCモジュールとTLEシリーズモニターを組み合わせ、急速充電を必要とする三輪車に対応するターンキー800Vソリューションを提供しています。ClariosとAltrisは、低コストの貨物三輪車に適したナトリウムイオンバッテリーパックを模索しています。

戦略的提携も増加しており、LG Energy SolutionはAnalog Devicesとバッテリー分析ミドルウェアを共同開発し、onsemiはVolkswagenとSiC供給契約を結んでいます。FlexはInfineonとゾーンコントローラーで提携し、BMSと配電を統合しています。Tier-1テレマティクス企業はBMSデータをバンドルし、フリート管理とエネルギーサービスを融合させています。

最近の業界動向

* 2024年11月: NXP Semiconductorsは、業界初の超広帯域ワイヤレスバッテリー管理システムソリューションを発表し、配線ハーネスなしで堅牢なデータ転送を可能にし、EVメーカーのバッテリーエネルギー密度と組み立て効率を向上させました。

* 2024年9月: LG Energy Solutionは、「B.around」ブランドでバッテリー管理トータルソリューション事業を開始し、90%以上の精度を達成する安全診断機能を備えた包括的なBMSソフトウェアとハードウェアを自動車メーカーに提供しています。

本レポートは、電動三輪車バッテリー管理システム(BMS)市場に関する包括的な分析を提供しています。2025年には市場規模が2億6,453万米ドルに達し、2030年までには年平均成長率(CAGR)10.49%で拡大し、4億3,226万米ドルに達すると予測されています。

1. 市場の概況と主要な動向

市場は、電動三輪車の普及を促進する様々な要因によって牽引されています。

* 市場促進要因:

* EV政策の推進と購入インセンティブ: 各国政府による電気自動車(EV)推進政策と購入補助金が、電動三輪車の需要を強力に後押ししています。

* リチウムイオン電池コストの急速な低下とLFPへのシフト: リチウムイオン電池の製造コストが大幅に低下しており、特に熱安定性に優れ、コスト効率の良いLFP(リン酸鉄リチウム)バッテリーへの移行が進んでいます。LFPバッテリーは2024年にバッテリー化学物質市場の53.38%を占め、主要な選択肢となっています。

* OEMによるインハウスワイヤレスBMSへの移行: 自動車メーカー(OEM)が、ケーブルハーネスを不要にし、組み立て時間の短縮とモジュール式バッテリーパックの実現を可能にするワイヤレスBMSを自社開発・採用する動きが加速しています。ワイヤレスBMSトポロジーはCAGR 31.08%という高い成長率を示しています。

* インドにおけるCAN-FDプロトコルの標準化: インド市場におけるCAN-FDプロトコルの標準化は、BMSの互換性と効率性を向上させ、市場の成長を促進しています。

* Edge-AIによるスワップ対応パックの予知保全: Edge-AI技術を活用した予知保全システムは、バッテリー交換対応パックの性能と寿命を最適化し、運用効率を高めています。

* 二次利用バッテリーの収益化モデル: 使用済みバッテリーを二次利用する新たな収益化モデルが確立されつつあり、バッテリーのライフサイクル全体での価値創出に貢献しています。

* 市場抑制要因:

* 半導体サプライチェーンの変動性: 半導体部品の供給不足や価格変動が、BMSの生産と市場供給に影響を与える可能性があります。

* 熱帯地域での使用における熱的制約: 高温多湿な熱帯地域での使用において、バッテリーの熱管理が課題となる場合があります。

* 低コストBMSにおけるサイバーセキュリティの脆弱性: 低価格帯のBMS製品には、サイバーセキュリティ上の脆弱性が存在する可能性があり、データ保護とシステムの安全性が懸念されます。

* Tier-2レトロフィット設置業者におけるスキルギャップ: アフターマーケットやレトロフィット市場において、BMSの設置・保守を行う技術者のスキル不足が課題となっています。

2. 市場規模と成長予測の詳細

本レポートでは、市場を以下の多様な側面から詳細に分析し、成長予測を提供しています。

* コンポーネント別: 集積回路、カットオフFETとドライバー、温度センサー、燃料計/電流測定デバイス、マイクロコントローラー、通信インターフェースIC、その他のコンポーネントに分類されます。

* トポロジー別: 集中型、モジュール型、分散型、そして急速に成長しているワイヤレス(ケーブルレス)型に分けられます。

* 通信技術別: 有線CAN、有線イーサネット、ワイヤレスRFが主要な通信技術として利用されています。

* バッテリー化学物質別: LFP、NMC(ニッケル・マンガン・コバルト)、鉛蓄電池が主な種類であり、LFPが市場を牽引しています。

* アプリケーション別: 乗用車と貨物/積載車という二つの主要な用途に分類されます。

* 販売チャネル別: OEMによる新車装着と、既存車両を電動化するアフターマーケット/レトロフィットに分けられます。レトロフィット市場は、既存車両の電動化需要と技術者育成プログラムに支えられ、CAGR 22.91%で成長しています。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランドなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、南アフリカ、エジプトなど)に分類されます。特に南米は、ブラジルの政策支援と都市配送需要に牽引され、CAGR 21.79%で最も速い成長機会を提供しています。

3. 競争環境

市場には、Exicom Tele-Systems、Delta Electronics Inc.、Infineon Technologies AG、Mahindra Electric Mobility、Piaggio Group、NXP Semiconductors、Texas Instruments、Renesas Electronics、Panasonic Industry、LG Energy Solution、CATL、BYD Co. Ltd.、Bosch Mobility Solutionsなど、多数のグローバルおよび地域の主要企業が参入しています。レポートでは、これらの企業の市場集中度、戦略的動き、市場シェア分析、および詳細な企業プロファイルが提供されています。

4. 市場機会と将来展望

本レポートは、市場の未開拓領域(ホワイトスペース)や未充足ニーズの評価を通じて、将来の成長機会と展望を提示しています。技術革新、政策支援、コスト効率の改善が、電動三輪車BMS市場の持続的な成長を支える主要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 主流EV政策の推進と購入インセンティブ

- 4.2.2 リチウムイオンコストの急速な低下とLFPへの移行

- 4.2.3 OEMによる自社製ワイヤレスBMSへの移行

- 4.2.4 インドにおけるCAN-FDプロトコルの標準化

- 4.2.5 スワップ対応パック向けエッジAI予知診断

- 4.2.6 セカンドライフバッテリーの収益化モデル

-

4.3 市場の阻害要因

- 4.3.1 半導体サプライチェーンの変動性

- 4.3.2 熱帯地域での使用における熱的制約

- 4.3.3 低コストBMSにおけるサイバーセキュリティの脆弱性

- 4.3.4 Tier-2レトロフィット設置業者におけるスキルギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (USD))

-

5.1 コンポーネント別

- 5.1.1 集積回路

- 5.1.2 カットオフFETおよびドライバー

- 5.1.3 温度センサー

- 5.1.4 燃料計/電流測定デバイス

- 5.1.5 マイクロコントローラー

- 5.1.6 通信インターフェースIC

- 5.1.7 その他のコンポーネント

-

5.2 トポロジー別

- 5.2.1 集中型

- 5.2.2 モジュール型

- 5.2.3 分散型

- 5.2.4 ワイヤレス(ケーブルレス)

-

5.3 通信技術別

- 5.3.1 有線CAN

- 5.3.2 有線イーサネット

- 5.3.3 ワイヤレスRF

-

5.4 バッテリー化学別

- 5.4.1 LFP

- 5.4.2 NMC

- 5.4.3 鉛蓄電池

-

5.5 用途別

- 5.5.1 乗客運搬車

- 5.5.2 貨物/積載運搬車

-

5.6 販売チャネル別

- 5.6.1 OEM装着

- 5.6.2 アフターマーケット/レトロフィット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他のヨーロッパ地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリアおよびニュージーランド

- 5.7.4.6 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 南アフリカ

- 5.7.5.5 エジプト

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Exicom Tele-Systems

- 6.4.2 Delta Electronics Inc.

- 6.4.3 Octillion Power Systems

- 6.4.4 Infineon Technologies AG

- 6.4.5 Mahindra Electric Mobility

- 6.4.6 Piaggio Group

- 6.4.7 Atul Auto Ltd.

- 6.4.8 Kinetic Green Energy

- 6.4.9 Saft (TotalEnergies)

- 6.4.10 Trontek Batteries

- 6.4.11 Lithium Balance A/S

- 6.4.12 Sensata Technologies

- 6.4.13 NXP Semiconductors

- 6.4.14 Texas Instruments

- 6.4.15 Renesas Electronics

- 6.4.16 Panasonic Industry

- 6.4.17 LG Energy Solution

- 6.4.18 CATL

- 6.4.19 Infineon Technologies

- 6.4.20 BYD Co. Ltd.

- 6.4.21 Bosch Mobility Solutions

- 6.4.22 AVL List GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電動三輪車バッテリーマネジメントシステム(BMS)は、電動三輪車に搭載されるリチウムイオンバッテリーなどの二次電池パックを、安全かつ効率的に、そして長寿命に運用するために不可欠な電子制御システムでございます。その主な役割は、バッテリーの過充電、過放電、過電流、過電圧、過熱といった異常状態を監視し、保護することにあります。また、各セル間の電圧バランスを調整し、バッテリーパック全体の劣化を均一化することで、バッテリーの寿命を最大限に延ばす機能も担っております。さらに、正確な残量推定(SOC: State of Charge)や健康状態推定(SOH: State of Health)を行い、車両の走行性能を最適化し、ドライバーに信頼性の高い情報を提供する重要な役割を果たしております。

電動三輪車BMSには、主にそのアーキテクチャによっていくつかの種類がございます。一つは「集中型BMS」で、全てのバッテリーセルを一つのBMSユニットで管理する方式です。構造がシンプルでコストを抑えやすいという利点がありますが、多数のセルを持つ大型バッテリーパックでは配線が複雑になる傾向がございます。次に「モジュール型BMS」は、バッテリーモジュールごとにBMSユニットを配置し、それらを上位のマスターBMSで統合管理する方式です。拡張性が高く、大型バッテリーシステムに適しており、故障時の影響範囲を限定しやすいという特徴がございます。さらに「分散型BMS」は、各セルまたは少数のセルグループにBMSユニットを配置し、通信ネットワークで接続する方式です。配線が短く、柔軟性が高い一方で、システム全体の複雑さが増す可能性もございます。機能面では、基本的な保護機能と残量推定に特化したものから、高度なセルバランシング、熱管理システムとの連携、詳細な診断機能、クラウド連携などを備えた高機能なものまで多岐にわたります。

電動三輪車におけるBMSの用途は多岐にわたります。最も重要なのは「安全性確保」でございます。バッテリーの異常状態を検知し、保護回路を動作させることで、発火や爆発といった重大な事故を未然に防ぎます。特に電動三輪車は個人利用や小規模な商用利用が多く、安全に対する要求は非常に高いものがございます。「バッテリー寿命の最大化」も重要な用途です。セル間の電圧不均衡はバッテリーパック全体の劣化を早める原因となりますが、BMSのセルバランシング機能によりこれを是正し、バッテリーの長寿命化に貢献します。また、「走行性能の最適化」もBMSの重要な役割です。正確な残量推定により、ドライバーは安心して走行計画を立てることができ、航続距離の不安を軽減します。さらに、バッテリーの健康状態を把握することで、交換時期の予測や適切なメンテナンスが可能となり、車両の信頼性向上に寄与します。加えて、異常履歴の記録やリアルタイムデータ監視により、「診断とメンテナンス」を容易にし、運用コストの削減にも繋がります。

関連技術としては、まず「リチウムイオンバッテリー技術」そのものが挙げられます。BMSの性能は、管理対象であるバッテリーの化学組成(リン酸鉄リチウム、三元系など)、エネルギー密度、出力特性、安全性、寿命といった特性に大きく依存するため、両者は密接に連携して進化しています。次に「パワーエレクトロニクス」は、充放電回路やDC-DCコンバータ、インバータなど、電力変換を行う技術であり、BMSと連携して効率的なエネルギー管理を実現します。「通信技術」も不可欠です。CAN(Controller Area Network)やLIN(Local Interconnect Network)といった車載通信プロトコルを用いて、BMSは車両制御ユニット(VCU)や充電器、メーターなどと情報をやり取りし、車両全体の協調制御を可能にします。近年では無線通信技術の活用も進んでいます。「熱管理技術」も重要です。バッテリーの性能と寿命は温度に大きく影響されるため、BMSは冷却ファン、ヒーター、液冷システムなどの熱管理システムと連携し、バッテリーを最適な温度範囲に保ちます。さらに、「AI・機械学習」は、バッテリーの劣化予測、残量推定の精度向上、異常検知の高度化などに活用され始めており、過去のデータからパターンを学習し、より正確な予測や診断を可能にします。また、「クラウドコンピューティング」を活用し、BMSデータをクラウドにアップロードすることで、遠隔監視、フリート管理、ビッグデータ解析を行い、バッテリーの運用効率向上や新たなサービス提供が可能になります。

市場背景としましては、電動三輪車の市場が世界的に拡大していることが挙げられます。環境規制の強化、都市部でのラストワンマイル配送需要の増加、高齢化社会における移動手段としての需要などから、特にアジア諸国を中心に電動三輪車の普及が急速に進んでおります。これに伴い、バッテリーの安全性、長寿命化、急速充電対応、低温性能といった課題解決のために、BMSの重要性が一層高まっています。また、電動車両の普及に伴い、バッテリーの安全性に関する国際的な法規制や認証基準が厳格化しており、BMSはこれらの基準を満たす上で中心的な役割を担います。電動三輪車は価格競争が激しいため、BMSにも高性能でありながらコスト効率の良いソリューションが求められています。貨物輸送用、旅客輸送用、個人移動用など、電動三輪車の用途は多岐にわたり、それぞれ異なるバッテリー容量や出力特性が求められるため、BMSには高い柔軟性とカスタマイズ性が要求される状況でございます。

将来展望としましては、BMSはさらなる「高精度化とインテリジェント化」が進むと予想されます。AIや機械学習の導入により、残量推定(SOC)や健康状態推定(SOH)の精度が飛躍的に向上し、より正確な劣化予測や異常検知が可能になるでしょう。自己学習機能を持つBMSも登場する可能性がございます。また、BMSは車両制御ユニット(VCU)、充電システム、熱管理システムなどとさらに密接に連携し、車両全体のエネルギーマネジメントを最適化する「統合型システムへの進化」を遂げるでしょう。セル間の配線を不要にする「ワイヤレスBMSの普及」も期待されており、これによりバッテリーパックの軽量化、小型化、製造コスト削減、信頼性向上が見込まれます。全てのBMSデータをクラウドで一元管理し、フリート全体のバッテリー状態をリアルタイムで監視・分析する「クラウド連携とビッグデータ活用」は、予知保全、効率的な運用、さらにはバッテリーリースやV2G/V2H(Vehicle-to-Grid/Home)といった新たなビジネスモデルの創出を可能にするでしょう。異常検知の高速化・高精度化、冗長性の確保、サイバーセキュリティ対策の強化などにより、「安全性と信頼性のさらなる向上」も図られます。さらに、異なるメーカーのバッテリーや車両に対応できる「標準化とオープン化」されたBMSインターフェースやプロトコルが普及することで、開発コストの削減や市場の活性化が期待されます。最終的には、全固体電池など、将来登場する新たなバッテリー技術にも柔軟に対応できるBMSの開発が進められることでしょう。