自動車アフターマーケットガラス市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車アフターマーケットガラス市場レポートは、用途(フロントガラス、リアガラス、サイドガラス、ルーフガラスなど)、車両タイプ(乗用車、商用車)、材料と構造(合わせガラスなど)、販売チャネル(OEM認定サービスセンターなど)、サービスタイプ(修理、交換)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車アフターマーケットガラス市場の概要

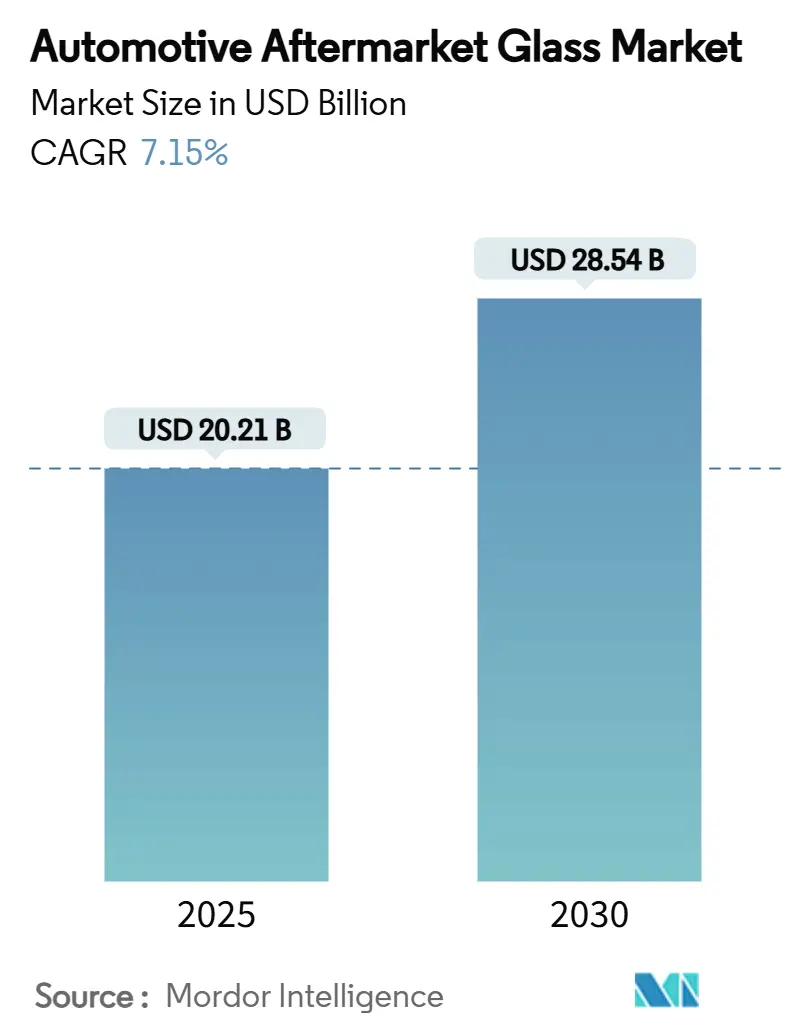

自動車アフターマーケットガラス市場は、2025年には202.1億米ドルに達し、2030年には285.4億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は7.15%です。ガラスの交換は、車両の走行適合性、保険の遵守、およびドライバーの視認性にとって不可欠であるため、需要は堅調に推移しています。

近年、先進運転支援システム(ADAS)のキャリブレーションサービスがフロントガラス交換作業に大きく加わり、収益が高価値の労働へとシフトしています。車両の老朽化、SUVのガラス面積の拡大、および保険会社による免責ゼロの「ガラスのみ」の請求サポートが、交換量をさらに増加させています。同時に、プレミアムな合わせガラス、遮音ガラス、遮熱ガラス製品は、複雑な基材を調達・装着できる業者にとって新たな収益源となっています。

主要なレポートのポイント

* 用途別: フロントガラスが2024年に47.61%の収益シェアを占め、市場を牽引しました。ルーフガラスおよびサンルーフガラスは、2030年までに10.03%のCAGRで最も速い成長が予測されています。

* 車両タイプ別: 乗用車が2024年に自動車アフターマーケットガラス市場シェアの69.08%を占め、2030年までに8.91%のCAGRで成長すると見込まれています。

* 材料と構造別: 強化ガラス製品が2024年に61.56%の市場規模シェアを占めましたが、合わせガラスは2030年までに10.44%のCAGRで成長する見込みです。

* 販売チャネル別: 独立系修理工場が2024年に44.05%のシェアを保持しました。オンラインプラットフォームは、2030年までに14.74%のCAGRで最も速い拡大を示すと予測されています。

* サービスタイプ別: 交換作業が2024年にセグメント収益の78.28%を占め、2030年までに7.78%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域が2024年に40.73%のシェアを占め、2030年までに8.08%のCAGRで最も速い成長を記録すると予測されています。

市場のトレンドと洞察

促進要因

1. ADASセンサーの再キャリブレーション義務化: ガラス交換後のADASセンサーの再キャリブレーションは、現在、フロントガラス交換費用の30~50%を占めています。保険会社はこれらの手順を標準ポリシーに組み込み、平均請求額を押し上げています。フロントガラスに搭載される前方カメラ、レーダーユニット、ヘッドアップディスプレイ(HUD)モジュールなど、あらゆる技術アップグレードがガラスの完全性にサービス需要を結びつけています。

2. 車両保有台数の増加と車両の老朽化: 米国における軽自動車の平均車齢は2025年に12.7年に達し、上昇を続けています。2020年以降の世界的な製造不足により、4,000万台以上の車両が市場から失われ、既存の車両の寿命が延びています。古い車両は、風化、振動、路上の破片の蓄積により、ガラスの故障率が高くなります。

3. 「ガラスのみ」の保険請求範囲の拡大: 米国の一部の州では、免責ゼロのフロントガラス交換が義務付けられており、より多くの保険会社が全国的に同様の条件を自主的に拡大しています。これにより、消費者は自己負担なしで修理を受け入れるため、交換間隔が短縮され、請求件数が増加しています。

4. 交通事故によるフロントガラス損傷の増加: 建設ブーム、路面の劣化、異常気象により、飛散する破片が増加しています。大型SUVが新車販売を支配しており、その広大なフロントガラスは石や路上のゴミによって損傷を受ける頻度が高くなっています。

抑制要因

1. OEMガラスの耐久性向上と交換サイクルの長期化: CorningのFusion5基板は、耐衝撃性を4倍向上させながら重量を12%削減し、自動車メーカーが推奨する交換間隔を延長することを可能にしています。合わせガラスの中間膜、撥水コーティング、およびより強力なフリットデザインは、欠けやひび割れに耐性があります。耐久性が向上するにつれて、年間交換頻度は低下し、サービスチェーンは量ではなく取引価値の向上に依存せざるを得なくなっています。

2. ADASフロントガラス交換とキャリブレーションの高コスト化: ADAS搭載のフロントガラスは、キャリブレーション費用を含めると450~1,400米ドルかかる場合があります。保険の免責額が残っている場合、一部の所有者は交換を遅らせたり、断念したりする可能性があり、カメラのずれや安全上の故障のリスクを伴います。

セグメント分析

* 用途別: フロントガラスは2024年に総価値の47.61%を占め、最大のシェアを占めました。これは、すべての前方カメラやレーダーモジュールがクリアで適切に湾曲したガラスに依存しているためです。ADASキャリブレーション費用が作業と不可分になるにつれて、フロントガラスに起因する自動車アフターマーケットガラス市場規模はさらに拡大すると予想されます。ルーフガラスおよびサンルーフパネルは、クロスオーバーにおけるパノラマデザインの急増により、10.03%のCAGRで最も速いサブセグメントを形成しています。

* 車両タイプ別: 乗用車は2024年に69.08%のシェアを維持し、小型および中型セダンの世界的な在庫に支えられ、2030年までに8.91%のCAGRで成長すると予測されています。しかし、SUVやクロスオーバーも進展しており、自動車アフターマーケットガラス市場におけるユニット機会の差を縮めています。商用車フリートは、配送部門がダウンタイムを許容できないため、安定した政策主導の需要を示しています。

* 材料と構造別: 強化ガラスは2024年に61.56%の収益を占め、大量市場での手頃な価格と堅牢なサプライチェーンに支えられています。合わせガラスは、より高価であるものの、衝撃後の構造的完全性をよりよく維持し、遮音層や遮熱層を可能にするため、10.44%のCAGRで加速しています。

* 販売チャネル別: 独立系修理工場は、低い間接費と地域社会での存在感を活用し、2024年に44.05%のシェアを保持しました。オンラインアグリゲーターは、まだニッチではあるものの、14.74%のCAGRで拡大しており、顧客獲得の方法を再構築しています。

* サービスタイプ別: 交換は2024年に支出の78.28%を占め、2030年までに7.78%のCAGRで成長すると予測されています。埋め込み型電子機器を搭載した合わせガラスは、樹脂注入では光学または構造的許容差を回復できないため、修理の対象とならないことがほとんどです。したがって、交換作業に関連する自動車アフターマーケットガラス市場規模は、部品数が安定しても修理を上回ると予想されます。

地域分析

アジア太平洋地域は、2024年に世界の収益の40.73%を占め、8.08%のCAGRで最も速い成長見通しを示しています。合肥における26.1億平方メートルの新工場を含む中国の生産能力拡大は、この地域での持続的な需要に対するサプライヤーの信頼を示しています。

このレポートは、世界の自動車アフターマーケットガラス市場の現状と将来の展望について詳細に分析しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および市場機会を網羅した包括的な内容となっています。

市場規模と成長予測:

世界の自動車アフターマーケットガラス市場は、2025年には202.1億米ドルと評価されており、2030年までには285.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.15%と見込まれており、堅調な拡大が期待されます。

市場の推進要因:

市場の成長を牽引する主な要因は多岐にわたります。

第一に、先進運転支援システム(ADAS)センサーを搭載した車両が増加しており、フロントガラス交換後のセンサー再キャリブレーションが義務付けられている点が挙げられます。これにより、交換作業の付加価値が高まっています。

第二に、世界の車両保有台数が継続的に増加し、車両の平均使用年数が延びていることで、アフターマーケットにおけるガラス交換需要が高まっています。

第三に、保険会社が「ガラスのみ」の損害請求に対する補償範囲を拡大していることも、市場の活性化に寄与しています。

さらに、交通事故によるフロントガラスの損傷が増加傾向にあること、遮熱性や防音性を高めた合わせガラスへの後付け需要が高まっていること、そしてシェアードモビリティフリート向けに「Windshield-as-a-service」といったサブスクリプションモデルが登場していることも、市場の成長を後押ししています。

市場の阻害要因:

一方で、市場の拡大を抑制する可能性のある要因も存在します。

OEM(自動車メーカー)製のガラスの耐久性が向上し、それに伴い交換サイクルが長期化していることは、交換頻度の低下につながる可能性があります。

また、ADAS対応フロントガラスの交換およびキャリブレーションには高額な費用がかかるため、消費者の負担が増大する傾向にあります。

特殊な中間膜やコーティングのサプライチェーンにおける不安定性も、市場供給に影響を与える可能性があります。

さらに、非OEM製のフロントガラスの着色やコーティングに対して、州レベルで規制が設けられている地域があることも、市場の多様性を制限する要因となり得ます。

主要セグメントの分析:

* 用途別: フロントガラス(フロントライト)は、市場収益の47.6%を占める最も支配的なセグメントです。これは、ADASセンサーがフロントガラスに搭載されることが多く、交換後に精密なキャリブレーション作業が必要となるため、高い労働価値が付加されることに起因します。その他、バックライト(リアウィンドウ)、サイドライト(ドアガラス、クォーターガラス)、ルーフガラス/サンルーフ、バックミラーガラス、およびHUD対応や音響合わせガラスなどの特殊ガラスも含まれます。

* 材料・構造別: 合わせガラスは、安全性、音響快適性、スマートガラス機能への需要が高まっていることから、年平均成長率10.44%で最も急速に成長している材料セグメントです。強化ガラスやポリカーボネート/ハイブリッドグレージング、遮熱ガラスなども市場を構成しています。

* 販売チャネル別: デジタルプラットフォーム(オンラインプラットフォーム)は、消費者がモバイル交換サービスを予約し、予約時間を短縮し、設置業者のリーチを拡大できるため、年平均成長率14.74%で急速に成長しています。OEM認定サービスセンター、独立系アフターマーケットガレージ、ガラス専門チェーンも重要な販売チャネルです。

* サービスタイプ別: ガラスの「修理」と「交換」の二つのサービスタイプに分けられます。

* 車両タイプ別: 乗用車(ハッチバック、セダン、SUV、MUV)と商用車(小型商用車、中・大型トラック、バス・コーチ)の各タイプ別に市場が分析されています。

* 地域別: アジア太平洋地域は、世界最大の車両保有台数とADAS技術の急速な採用を背景に、2030年まで年平均成長率8.08%で最も高い成長潜在力を有しています。北米、南米、ヨーロッパ、中東およびアフリカの各地域も詳細に分析されています。

競争環境:

市場は、Fuyao Glass Industry Group Co., Ltd.、AGC Inc. (AGC Automotive)、Saint-Gobain Sekurit、Guardian Industries (Guardian Automotive)、Nippon Sheet Glass Co., Ltd. (Pilkington)といったグローバルな主要企業によって構成されています。レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析に加え、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む詳細な企業プロファイルが提供されています。

市場機会と将来の展望:

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来的な成長機会と市場の展望についても考察しています。

以上が、世界の自動車アフターマーケットガラス市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ガラス交換後のADASセンサーの必須再キャリブレーション

- 4.2.2 世界的な車両保有台数の増加と車両の老朽化

- 4.2.3 保険会社による「ガラスのみ」の請求補償の拡大

- 4.2.4 交通事故によるフロントガラスの損傷の増加

- 4.2.5 日射制御および遮音合わせガラスの後付け需要

- 4.2.6 シェアモビリティフリート向けサブスクリプション型「フロントガラス・アズ・ア・サービス」

-

4.3 市場の阻害要因

- 4.3.1 OEMガラスの耐久性向上と交換サイクルの長期化

- 4.3.2 ADASフロントガラスの交換とキャリブレーションの高コスト

- 4.3.3 特殊中間膜およびコーティングのサプライチェーンの変動性

- 4.3.4 非OEMフロントガラスの色合い/コーティングに対する州レベルの規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 用途別

- 5.1.1 フロントガラス(フロントライト)

- 5.1.2 バックライト(リアウィンドウ)

- 5.1.3 サイドライト

- 5.1.3.1 ドアガラス

- 5.1.3.2 クォーターガラス

- 5.1.4 ルーフガラス / サンルーフ / ムーンルーフ

- 5.1.5 バックミラーガラス(内装および外装)

- 5.1.6 その他(HUD対応、遮音合わせガラスなど)

-

5.2 車種別

- 5.2.1 乗用車

- 5.2.1.1 ハッチバック

- 5.2.1.2 セダン

- 5.2.1.3 スポーツ用多目的車(SUV)

- 5.2.1.4 多目的車(MUV)

- 5.2.2 商用車

- 5.2.2.1 小型商用車(LCV)

- 5.2.2.2 中型および大型トラック

- 5.2.2.3 バスおよびコーチ

-

5.3 材料および構造別

- 5.3.1 合わせガラス

- 5.3.2 強化ガラス

- 5.3.3 その他(ポリカーボネート / ハイブリッドグレージング、日射制御)

-

5.4 販売チャネル別

- 5.4.1 OEM認定サービスセンター

- 5.4.2 独立系アフターマーケットガレージおよび板金工場

- 5.4.3 ガラス専門チェーン

- 5.4.4 オンラインプラットフォーム

-

5.5 サービスタイプ別

- 5.5.1 修理

- 5.5.2 交換

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 ナイジェリア

- 5.6.5.6 エジプト

- 5.6.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 福耀玻璃工業集団股份有限公司

- 6.4.2 AGC株式会社(AGCオートモーティブ)

- 6.4.3 サンゴバン・セキュリット

- 6.4.4 ガーディアン・インダストリーズ(ガーディアン・オートモーティブ)

- 6.4.5 日本板硝子株式会社(ピルキントン)

- 6.4.6 信義玻璃控股有限公司

- 6.4.7 PPGインダストリーズ株式会社(PGWオートグラス)

- 6.4.8 ビトロ S.A.B. de C.V.

- 6.4.9 コーニング・インコーポレイテッド(ゴリラガラス・オートモーティブ)

- 6.4.10 台湾玻璃工業股份有限公司

- 6.4.11 セントラル硝子株式会社

- 6.4.12 深圳本森汽車玻璃有限公司

- 6.4.13 カーレックス・グラス・アメリカ LLC

- 6.4.14 シシェカム・グループ

- 6.4.15 サフェライト・グループ

- 6.4.16 ベルロン・インターナショナル(カーグラス、オートグラス)

- 6.4.17 LKQコーポレーション

- 6.4.18 マイグラント・グラス・カンパニー Inc.

- 6.4.19 グラスウェルド・システムズ

- 6.4.20 グラスドクター(ネイバーリー)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車アフターマーケットガラスとは、新車製造時に装着される純正ガラス(OEMガラス)ではなく、車両の修理や交換のために後から供給されるガラス製品全般を指します。これは、主に事故や飛石による損傷、経年劣化、盗難、いたずらなどにより自動車のガラスが破損した場合に、交換用として使用されるものです。アフターマーケットガラスは、純正品と同等の品質を持つものから、特定の機能に特化したもの、あるいはコストを重視したものまで、多岐にわたる製品が存在します。自動車の安全走行を支える重要な部品であり、その選択は安全性、快適性、そしてコストに大きく影響します。

自動車アフターマーケットガラスには、その用途や機能に応じて様々な種類があります。まず、車両の部位別では、最も重要な「フロントガラス」が挙げられます。これは通常、万が一の衝突時に飛散しにくい「合わせガラス」が採用されており、高い安全性が求められます。次に、「サイドガラス」や「リアガラス」は、一般的に衝撃が加わると粒状に砕ける「強化ガラス」が用いられます。リアガラスには、曇り止めや凍結防止のための熱線が組み込まれていることが一般的です。その他にも、サンルーフガラスやクォーターガラスなど、車両の各部に合わせたガラスが存在します。機能別では、紫外線(UV)をカットする「UVカットガラス」や、赤外線(IR)を遮断して車内温度の上昇を抑える「IRカットガラス」が普及しています。これらは、乗員の快適性向上やエアコン負荷の軽減に貢献します。また、車外からの騒音を低減する「遮音ガラス」や、雨天時の視界を確保する「撥水ガラス」、さらにはヘッドアップディスプレイ(HUD)の表示に対応した特殊な光学特性を持つガラス、先進運転支援システム(ADAS)のカメラやセンサーが正確に機能するための高精度なガラスなど、高機能化が進んでいます。供給元別では、自動車メーカーのロゴが入った「純正品」、純正品と同等の品質を持つがメーカーロゴがない「優良品(OES品や社外品)」、そしてコストを抑えた「輸入社外品」などがあり、消費者は自身のニーズと予算に合わせて選択することができます。

自動車アフターマーケットガラスの主な用途は、やはり破損したガラスの修理・交換です。事故による破損はもちろんのこと、高速走行中の飛石によるひび割れや、盗難、いたずらによる破壊、あるいは経年劣化による視界不良などが交換の主な理由となります。また、純正ガラスにはないUV/IRカット機能や遮音性、撥水性などの機能を追加したい場合に、機能向上を目的として交換されることもあります。純正品よりも安価な社外品を選択することで、修理費用を抑える目的で利用されることも少なくありません。ごく稀ではありますが、車両のカスタマイズの一環として、特定の色やデザインのガラスに交換するケースも見られます。

自動車アフターマーケットガラスに関連する技術は多岐にわたります。ガラスそのものの製造技術としては、2枚のガラスの間に特殊な中間膜を挟み込む「合わせガラス製造技術」や、急冷によって強度を高める「強化ガラス製造技術」、そして車両の複雑な曲面に合わせてガラスを成形する「曲面成形技術」が基盤となります。機能性に関しては、UV/IRカット膜を形成するための「薄膜コーティング技術」や、ガラス表面に撥水・親水性を持たせる「表面加工技術」が重要です。近年特に注目されているのは、ADAS対応技術です。フロントガラスに搭載されるカメラやセンサーが正確に機能するためには、ガラスの光学歪みを極限まで抑え、取り付け部の精度を高める必要があります。また、電熱線やアンテナがガラス内部に組み込まれる場合、それらがセンサーの動作に影響を与えないような設計が求められます。ガラスを車体に固定する「接着技術」も進化しており、ウレタン系接着剤による高強度接着や、短時間で硬化する接着剤の開発が進んでいます。さらに、小さなひび割れであればガラス全体を交換せずに補修する「ガラスリペア技術」も普及しており、特殊なレジンを注入して硬化させることで、ひび割れの進行を防ぎ、視界を回復させます。

自動車アフターマーケットガラスの市場背景は、自動車産業全体の動向と密接に関連しています。市場規模は、自動車の保有台数や事故発生率、飛石による損傷率などに比例して変動します。主要なプレイヤーとしては、AGC(旭硝子)、日本板硝子、セントラル硝子といった国内大手メーカーに加え、海外のガラスメーカーも存在し、競争が繰り広げられています。近年、市場に大きな影響を与えているのは、ADAS(先進運転支援システム)搭載車の増加です。ADAS対応ガラスは、カメラやセンサーの取り付け精度や光学特性が厳しく求められるため、従来のガラスよりも高価であり、交換費用も高くなる傾向にあります。また、電気自動車(EV)の普及に伴い、静粛性へのニーズが高まり、遮音ガラスの需要が増加しています。環境意識の高まりから、UV/IRカットガラスによるエアコン負荷軽減も重視されています。一方で、高機能化によるガラス本体および交換作業費用の高騰、特にADAS搭載車のガラス交換後にはセンサーの再校正が必須となるため、専門知識と設備を持つ熟練工の不足が課題となっています。サプライチェーンの安定性も、世界情勢や災害によって影響を受ける可能性があります。

将来展望として、自動車アフターマーケットガラスはさらなる高機能化と多機能化が進むと予想されます。ヘッドアップディスプレイ(HUD)の普及は加速し、将来的には拡張現実(AR)情報を表示できるガラスが登場するかもしれません。透過率や色を調整できる「調光ガラス(スマートガラス)」や、ガラス自体がディスプレイとして機能する「ディスプレイガラス」、さらには太陽光発電機能を持ち、車両の電力供給に貢献するガラスなども研究開発が進められています。通信機能の強化も重要な要素であり、アンテナが内蔵されたガラスは、5Gなどの高速通信に対応し、コネクテッドカーの進化を支えるでしょう。安全性と快適性の面では、より高度な遮音・断熱性能を持つガラスや、軽量化と強度向上を両立させたガラスの開発が進むと考えられます。ADASや自動運転技術との融合は不可避であり、ガラス自体がセンサーの一部となる「スマートウィンドウ」や、車内カメラと連携してジェスチャー認識などの機能を提供するガラスも登場する可能性があります。環境対応としては、リサイクル性の向上や、製造工程におけるCO2排出量削減に向けた取り組みが強化されるでしょう。サービス面では、ガラス交換とADAS校正を一貫して提供する専門店の増加や、モバイルサービス(出張交換)の拡充、AIを活用した損傷診断システムの導入などが進むと予測されます。これらの進化は、自動車の安全性、快適性、利便性を飛躍的に向上させる一方で、アフターマーケットにおけるガラス交換・修理の専門性と複雑性をさらに高めることになります。