オフロードバイク市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

ダートバイク市場は、タイプ(モトクロス、エンデューロなど)、駆動方式(内燃機関(ICE)および電動)、エンジン排気量(125cc以下など)、エンドユーザー(プロフェッショナルなど)、価格帯(低価格帯など)、流通チャネル(ディーラー・ショールームなど)、および地域によって分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ダートバイク市場の概要について、詳細を以下にまとめました。

ダートバイク市場の概要

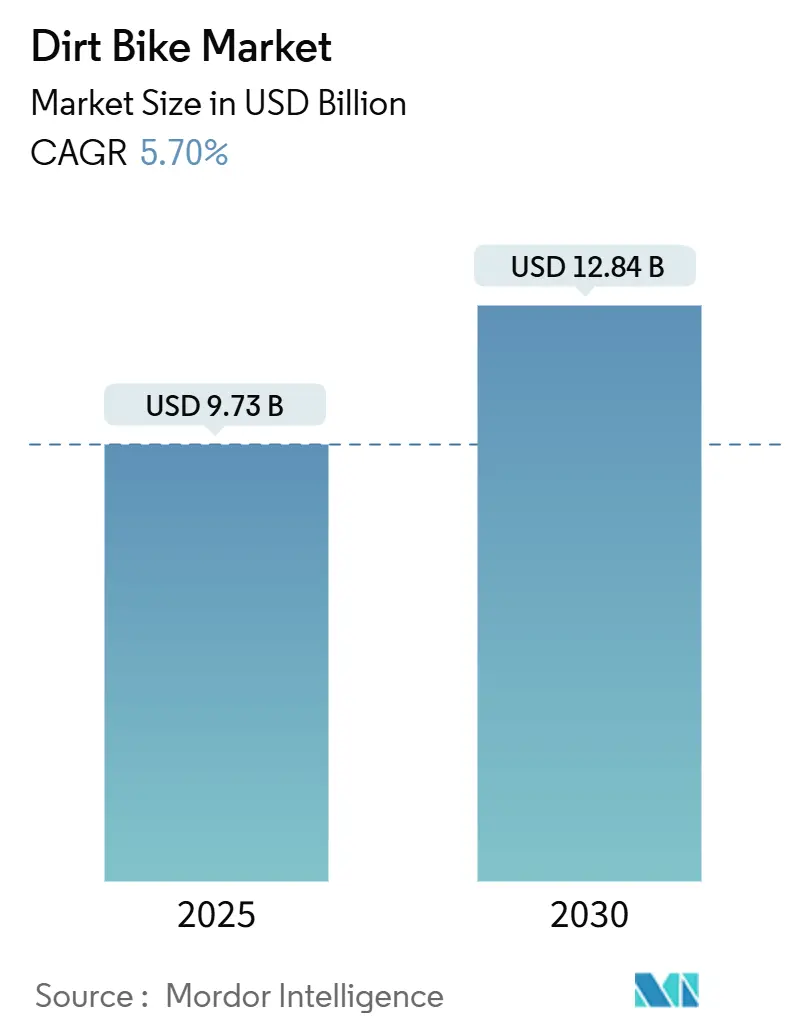

ダートバイク市場は、2025年には97.3億米ドルと推定され、2030年までに128.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.70%です。排出ガス規制の強化とレクリエーションライダー層の増加により、電動推進が消費者に強く受け入れられています。メーカーは、規制基準を満たすため、バッテリーパック、軽量フレーム、コネクテッドサスペンションに注力し、内燃機関(ICE)製品のポートフォリオを縮小しています。コンプライアンスコスト、レースでの信頼性、価格に敏感なモデルのバランスを取るOEMは、競争の激しいダートバイク市場で優位に立つことができるでしょう。

主要なレポートのポイント

* タイプ別: モトクロスが2024年にダートバイク市場の31.30%を占め、主導的な地位を維持しています。電動モトクロスモデルは、2030年までに4.50%のCAGRで成長すると予測されています。

* 推進タイプ別: 内燃機関(ICE)が2024年にダートバイク市場の71.40%を占めていますが、電動セグメントは2030年までに3.70%のCAGRで加速しています。

* エンジン排気量別: 126-250ccクラスが2024年にダートバイク市場シェアの35.40%を占めました。一方、125cc以下のクラスは2030年までに5.30%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー別: アマチュア/レクリエーションライダーが2024年にダートバイク市場の48.70%を占め、2030年までに5.90%のCAGRで最も速く成長するエンドユーザーカテゴリーとなっています。プロのレースは市場規模は小さいものの、依然として影響力があります。

* 価格帯別: 3,500米ドル以下の低価格モデルが2024年の売上高の43.60%を占め、初めての購入者や家族購入者にとっての価格の手頃さの重要性を示しており、2030年までに4.90%のCAGRで成長しています。

* 流通チャネル別: ディーラーシップとショールームが、試乗の必要性、資金調達サポート、オンサイトサービスにより、2024年の収益の62.10%を占めました。オンラインの直接販売は14.80%のCAGRで拡大しています。

* 地域別: 北米が2024年に32.20%の収益シェアを占めました。アジア太平洋地域は、2030年までに7.10%のCAGRで最も成長が速い地域です。

世界のダートバイク市場のトレンドと洞察

成長要因(ドライバー)

* 電動ダートバイクへの規制推進(CAGRへの影響: +1.8%): カリフォルニア州の2035年までに新車販売の50%を電動化するという規制は、ゼロエミッションクレジットを通じて商業的インセンティブを生み出し、資本をバッテリーモジュールにシフトさせています。ユーロ5+規制は排出ガス耐久性をさらに厳格化し、小型バイクにもECUの再キャリブレーションと粒子状物質フィルターを義務付けています。これにより、電動推進の相対的な魅力が高まっています。

* モトクロスおよびオフロードレースの人気上昇(CAGRへの影響: +1.2%): モータースポーツでの成功はブランドの威信と消費者の購買決定に影響を与えます。KTMは強力なチャンピオンシップ記録を活用し、ヨーロッパのいくつかの市場で50%以上のオフロード小売シェアを維持しています。新しいサスペンションアーキテクチャと軽量フレームは、まずファクトリーレーシングバイクに導入され、2年以内に市販モデルに採用されることで、イノベーションサイクルが短縮されています。

* レクリエーションアドベンチャーライディングと観光の成長(CAGRへの影響: +0.9%): アドベンチャーツアーオペレーターは、長距離走行が可能な信頼性の高いデュアルスポーツバイクを求めており、メーカーはトラクションコントロール、スマートフォンナビゲーション、長寿命のドライブトレインを追加するよう促されています。アジア太平洋地域のタイやインドネシアなどの目的地では、保護林の騒音制限を満たすために、ガイド付き電動トレイルパッケージを提供しています。

* 軽量素材とサスペンションの革新(CAGRへの影響: +0.7%): カーボンファイバー製サブフレームや7000シリーズアルミニウム製スイングアームにより、プレミアムモデルの車両重量は2023年版と比較して最大8kg軽量化されました。日本のブランドやヨーロッパのブランドは、航空宇宙サプライヤーと提携し、ミリ秒単位でダンピングを自動調整するアダプティブバルブ技術を組み込み、様々な地形でのライダーの快適性を向上させています。

* 500cc以下のエントリーレベルモデルの拡大(CAGRへの影響: +0.6%): アジア太平洋地域を中心に、500cc以下のエントリーレベルモデルの拡大が進んでいます。これは、新興市場での初心者向け免許制度がエンジンサイズを制限していることや、若年層向けの電動バイクの需要増加によるものです。

* OEM主導のeスポーツ/バーチャルMXプラットフォーム(CAGRへの影響: +0.3%): OEMが運営するeスポーツやバーチャルモトクロスプラットフォームは、特に先進国市場で初期の採用が見られ、長期的に市場に影響を与えると予測されています。

抑制要因(レストレインツ)

* 高い購入費と維持費(CAGRへの影響: -1.4%): ホンダの2025年CRFシリーズは、CRF50Fの1,799米ドルからトップティアのCRF450RWEの12,599米ドルまで幅広い価格帯です。バッテリーパックは電動モデルの価格をさらに押し上げ、専門的な診断は人件費を追加します。これらのコストは、買い替えサイクルを長期化させ、ダートバイク市場全体の販売台数の勢いを鈍らせています。

* 土地利用および騒音規制によるトラック閉鎖(CAGRへの影響: -0.8%): 都市の拡大により、住宅開発が長年確立されたモトクロストラックに近づき、95dBのレース排気音に対する苦情が増加しています。ポートランド国際レースウェイは、65dBA以下の騒音制限を求める複数の請願に直面しました。

* バッテリーグレードリチウムの価格変動(CAGRへの影響: -0.6%): バッテリーグレードのリチウム価格の変動は、特に電動セグメントの成長に影響を与え、短期的に市場に影響を与えると予測されています。

* タイヤの急速な摩耗による総所有コスト(TCO)の上昇(CAGRへの影響: -0.4%): タイヤの急速な摩耗は、特にレクリエーションセグメントにおいて、総所有コストを上昇させ、長期的に市場に影響を与えると予測されています。

セグメント分析

* タイプ別: モトクロスの優位性と電動化による変革

モトクロスバイクは2024年にダートバイク市場シェアの31.30%を占め、サスペンションのトラベル量とエンジンの応答性においてベンチマークとしての役割を確立しています。しかし、バッテリー密度の向上により、電動モトクロスモデルは4.50%のCAGRで急速に拡大しており、従来のパワー不足を解消しています。これにより、レース専用モデルとレクリエーションモデルの間の境界線が曖昧になりつつあります。ミニクラスの電動バイクは、郊外の騒音規制に対応する静かな操作性を提供することで、家庭への普及を深めています。

エンデューロバイクは長距離タンクと公道走行可能な照明キットを組み合わせ、週末のラリーに参加する通勤者のニーズを満たしています。500cc以下のデュアルスポーツモデルは、平日の交通手段と日曜日のトレイル走行を両立させることで、都市部の混雑問題に対応し、コスト意識の高いライダーの間でダートバイク市場を拡大しています。2,000米ドル以下のユースモデルは、早期のスキル習得を促進し、ブランドロイヤルティのパイプラインを構築しています。

* 推進タイプ別: 電動化の加速にもかかわらずICEが優位性を維持

内燃機関(ICE)は、世界中の何千ものディーラーがガソリン部品を在庫し、ライダーが長距離走行の自律性を重視するため、2024年にダートバイク市場の71.40%を依然として占めています。かつて排出ガスによって制限されていた2ストロークエンジンは、電子排気バルブと燃料噴射のクリーンアップにより復活を遂げています。しかし、電動推進は、州のインセンティブとリン酸鉄リチウム電池のコスト低下に支えられ、3.70%のCAGRで成長しています。電動バイクの市場規模は、充電アクセスが改善されている騒音規制のある都市圏で最も急速に拡大しています。中級クラスのICEと電動ユニットの初期購入価格のパリティは、2028年までに実現すると予測されており、ディーラーの在庫がバッテリー駆動に決定的に傾く可能性があります。

* エンジン排気量別: ミッドレンジセグメントが販売台数増加を牽引

126-250cc帯は2024年にダートバイク市場シェアの35.40%を占め、パワー、重量、購入価格が週末のライダーにとって最適なバランスとなるスイートスポットを表しています。この範囲のバイクは通常8,000米ドル以下で販売され、米国やオーストラリアなどの主要市場における資金調達の閾値と一致しています。この排気量帯でのユニットの回転率の速さは、堅調な中古市場にもつながり、ダートバイク市場全体の流動性を高めています。対照的に、125cc以下のクラスは、ユース向け電動バイクと、初心者向け免許のエンジンサイズを制限する新興市場のライセンス規則を背景に、5.30%のCAGRで成長しています。

500ccを超える販売は、プロの砂漠レーサーや、砂丘での高速安定性や長距離耐久性を求めるアドベンチャーツーリストに集中しています。電動パワートレインは排気量による分類を根本的に変え、トルク出力とバッテリーのキロワット時が主要な購入指標となり、規制当局に車両分類基準の見直しを促しています。

* エンドユーザー別: プロの影響にもかかわらずアマチュアセグメントが優勢

アマチュアおよびレクリエーションライダーは、可処分所得の増加とパンデミック時代の屋外趣味へのシフトを反映し、2024年にダートバイク市場の48.70%を占め、2030年までに5.90%のCAGRで最も急速に成長するエンドユーザーカテゴリーとなっています。安全装備、トレーニングバウチャー、資金調達をセットにしたエントリーパッケージは、より多くの女性や40歳以上の参加者を含む新しい層を地域のトレイルクラブに引き込んでいます。しかし、プロのレースは依然として技術の試金石であり、FIM規則の下で検証されたECUアルゴリズムやクイックシフトシステムは、2シーズン以内に消費者モデルに移行します。

企業フリートの電動化目標にはオフロード車も含まれており、電動ダートバイクをエコツーリズムリゾートや国立公園のパトロール用の代替手段として位置付けています。これらの機関購入者は、定価よりもライフサイクルコストを評価し、残存価値を保証するバッテリーリースプランに調達モデルを傾けています。

* 価格帯別: 低価格モデルが市場拡大を可能に

3,500米ドル以下の低価格ユニットは、新しい趣味を持つ人々や複数のユースバイクを購入する家族の予算制約を反映し、2024年にダートバイク市場シェアの43.60%を占めました。このセグメントは、メーカーがプレミアム価格戦略よりも販売量拡大と市場浸透を優先するため、2030年までに4.90%のCAGRで最も強い成長を遂げています。中国やインドの組立業者は、この価格帯を満たすために大量生産サプライチェーンを活用していますが、品質に対する認識は依然としてまちまちです。

3,500米ドルから7,000米ドルの中価格帯は、エントリーモデルからアップグレードするリピーターを惹きつけており、日本のブランドがアルミニウムフレームとEFIを展開しつつ、手頃な価格を維持しているセグメントです。7,000米ドルを超えるプレミアム層は、トラクションコントロール、ローンチアシスト、工具不要のエアボックスアクセスなどを統合し、レーサーや裕福な愛好家をターゲットにしています。

* 流通チャネル別: 従来のディーラーシップとデジタル化の進展

ディーラーシップと実店舗のショールームは、多くの購入者が試乗や店舗でのギアフィッティングを重視するため、2024年にダートバイク市場の62.10%のシェアを維持しました。しかし、オンラインの直接販売チャネルは、デジタルネイティブの購買嗜好と、メーカーが顧客との関係を管理しながら小売マージンを獲得したいという願望に牽引され、2030年までに5.80%のCAGRで最も急速に成長している流通方法として浮上しています。オンラインの直接販売は14.8%のCAGRで拡大しており、若いライダーはバーチャルコンフィギュレーターや玄関先への配送を信頼しています。

地域分析

* 北米: 2024年にダートバイク市場収益の32.20%を維持しました。これは、整備されたトレイルシステムと組織化されたアマチュアレース文化に支えられています。カリフォルニア州の2035年までに電動バイク販売の50%を義務付ける規制は、国内の他の地域に先駆けて地元の販売業者に在庫の多様化を促しています。しかし、騒音規制の強化は逆風となっており、ポートランド国際レースウェイのような施設は、イベントライセンスを擁護するために訴訟費用が増加しています。

* アジア太平洋: 2030年までに7.10%のCAGRを記録し、最も急速に成長している地域です。タイの生産は、国内販売とASEAN諸国への輸出に支えられ、2027年までに年間1.5~2.5%増加すると予測されています。中国は2023年に5,500万台の電動二輪車を販売しました。インドネシアは2030年までに都市部の電動バイク普及率80%を目指しており、リゾートトレイル近くで運用されるオフロードセグメントに恩恵をもたらすインフラ整備が進んでいます。

* ヨーロッパ: 成長は安定していますが、規制が厳格です。ユーロ5+の耐久性テストは、複数年の触媒保証を義務付け、MSRP(メーカー希望小売価格)を高くし、知覚される製造品質を強化しています。交換需要が支配的である一方で、平均走行距離が短く、充電グリッドが密であるため、米国よりも電動推進の受け入れが速く進んでいます。

競争環境

ダートバイク市場は中程度に細分化されていますが、ホンダ、KTM、ヤマハ、カワサキが、深いR&D基盤と高い知名度を誇るファクトリーレースプログラムにより、最大の出荷量を支配しています。ホンダの2025年CRFアップデートは、アマチュアレーサーの間での優位性を維持するのに役立っています。

KTMは2025年2月に債権者から5億4,800万ユーロの承認を得て、スケーラブルな電動プラットフォームに資金を振り向け、CFMOTOやBajajからの追加出資を募り、バッテリーR&Dに資金を供給しています。ヤマハとCFMOTOの提携は、コスト効率の高いアジア太平洋地域での生産を実現し、次世代バッテリーモジュールやコネクテッドエレクトロニクスに必要な高い開発費用を相殺することを可能にしています。

このような状況下で、スタートアップ企業は直接販売チャネルと高度な安全技術を活用してニッチな地位を確立しています。カナダを拠点とするDamonは、予測衝突回避レーダーを統合し、プレミアムな電動代替品を提供しています。ShowaやWPのような部品専門メーカーは、複数のOEMにプラグアンドプレイの電子サスペンションキットを販売することで、競争優位性をピストン金属学からソフトウェア、接続性、総所有コストへとシフトさせています。

最近の業界動向

* 2025年2月: KTMは再編計画について債権者の承認を得て、5億4,800万ユーロの新たな流動性を確保し、本格的な生産を再開するとともに、追加の株主投資を模索しています。

* 2024年10月: 東芝とNaturenixは、高温耐性を持つSCiBリチウムイオン電池を使用した電動バイクタクシー向けのバッテリーサブスクリプションサービスをバンコクで試験的に開始しました。

このレポートは、オフロードバイク市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査におけるオフロードバイク市場は、モトクロス、エンデューロ、トレイル、デュアルスポーツ、アドベンチャー、ミニ/ユースモデルを含む、荒れた地形向けに設計された新車の工場製オフロードモーターサイクルを対象としています。これには内燃機関(ICE)および電動パワートレインの両方が含まれ、販売時点でのユニット数と2025年定数米ドルでの収益が追跡されます。中古バイク、50cc未満のピットバイク、スペアパーツ、ライディングギア、レーストラックサービスは対象外です。市場は、タイプ、推進方式、エンジン排気量、エンドユーザー、価格帯、流通チャネル、地域別に詳細にセグメント化されています。

2. 調査方法

本レポートは、堅牢な調査方法に基づいて作成されています。一次調査では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカのOEM営業マネージャー、ディーラーオーナー、レース主催者、ライダークラブへのインタビューを通じて、平均販売価格(ASP)、電動化の転換点、一般的な交換サイクルなどを検証しました。二次調査では、国連貿易統計、各国の税関データ、米国連邦高速道路局や日本の国土交通省などの登録データ、FIMやAMAが発表するレース参加者数、業界のホワイトペーパー、企業の財務報告書、投資家向け資料、価格リスト、ニュースアーカイブ、車両製造シートなどを幅広く参照しています。

市場規模の算出と予測は、生産・貿易データから地域需要を導き出すトップダウンアプローチと、登録・競技参加者数とのベンチマーク、ディーラーチャネル監査、ASPとユニット数の積算によるボトムアップチェックを組み合わせて行われます。主要な推進要因として、モトクロスイベント参加者数、126-250ccエンジン出力トレンド、リチウムイオンバッテリーパックのコスト、若年層の参加率、トレイル許可証の発行数などがモデルに組み込まれています。

データは毎年更新され、OEMのリコール、規制変更、為替変動などがあった場合には中間更新も行われ、常に最新の市場状況を反映しています。他の調査機関との比較では、本レポートが明確な製品範囲、ディーラーからの直接的なASP検証、年間更新サイクルにより、信頼性の高いベースラインを提供していることが強調されています。

3. 市場の状況

市場の推進要因:

* 電動オフロードバイクへの規制強化

* モトクロスおよびオフロードレースの人気上昇

* レクリエーションアドベンチャーライディングと観光の成長

* 軽量素材とサスペンションの革新

* 500cc以下のエントリーレベルモデルの拡大

* OEMが運営するeスポーツ/バーチャルMXプラットフォームの登場

市場の阻害要因:

* 高い購入費用と維持費用

* 土地利用規制や騒音規制によるトラック閉鎖

* バッテリーグレードリチウムの価格変動

* タイヤの急速な摩耗による総所有コスト(TCO)の上昇

その他、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も含まれています。

4. 市場規模と成長予測

オフロードバイク市場は、2024年に92.1億米ドル、2025年には約97.4億米ドルに達すると予測されており、5.7%の年平均成長率(CAGR)で成長しています。

主要なセグメント別分析:

* 推進方式別: 電動推進は、規制上のインセンティブとバッテリー技術の向上を背景に、2030年まで21.8%のCAGRで最も速い成長を遂げると予測されています。メーカーは、高密度バッテリー、交換可能なパックアーキテクチャ、ポータブル充電アクセサリーを統合することで、オフロードでの電動バイクの航続距離不安に対応しています。

* 地域別: アジア太平洋地域は、可処分所得の増加、電気自動車支援政策、価格を抑えるための現地製造パートナーシップが組み合わさり、2030年まで7.1%の地域CAGRで最も魅力的な市場と見なされています。

5. 競合状況

市場集中度、戦略的動向、市場シェア分析が含まれ、Honda Motor Co. Ltd.、KTM AG、Yamaha Motor Co. Ltd.、Kawasaki Heavy Industries Ltd.、Suzuki Motor Corp.、Triumph Motorcycles Ltd.、BMW AGなど、主要企業のプロファイルが提供されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向が含まれます。

6. 市場機会と将来展望

ホワイトスペース分析や未充足ニーズの評価を通じて、将来の市場機会が特定されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電動ダートバイクへの規制推進

- 4.2.2 モトクロスおよびオフロードレースの人気上昇

- 4.2.3 レクリエーションアドベンチャーライディングと観光の成長

- 4.2.4 軽量素材とサスペンションの革新

- 4.2.5 500cc以下のエントリーレベルモデルの拡大

- 4.2.6 OEM運営のeスポーツ/バーチャルMXプラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 高い購入費と維持費

- 4.3.2 土地利用および騒音規制によるトラック閉鎖

- 4.3.3 バッテリーグレードリチウムの価格変動

- 4.3.4 急速なタイヤ摩耗によるTCOの上昇

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 タイプ別

- 5.1.1 モトクロス

- 5.1.2 エンデューロ

- 5.1.3 トレイル

- 5.1.4 デュアルスポーツ

- 5.1.5 アドベンチャー

- 5.1.6 ミニ / ユース

-

5.2 推進方式別

- 5.2.1 内燃機関 (ICE)

- 5.2.2 電動

-

5.3 エンジン排気量別

- 5.3.1 125 cc以下

- 5.3.2 126~250 cc

- 5.3.3 251~500 cc

- 5.3.4 500 cc超

-

5.4 エンドユーザー別

- 5.4.1 プロフェッショナル (レースチーム)

- 5.4.2 アマチュア / レクリエーション

- 5.4.3 商業用 (レンタル、産業用、防衛用)

-

5.5 価格帯別

- 5.5.1 低価格

- 5.5.2 中価格帯

- 5.5.3 プレミアム

-

5.6 流通チャネル別

- 5.6.1 ディーラー&ショールーム

- 5.6.2 オンライン直販

- 5.6.3 専門モータースポーツ小売業者

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 スペイン

- 5.7.3.5 ロシア

- 5.7.3.6 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリアおよびニュージーランド

- 5.7.4.6 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 エジプト

- 5.7.5.2 トルコ

- 5.7.5.3 サウジアラビア

- 5.7.5.4 アラブ首長国連邦

- 5.7.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 本田技研工業株式会社

- 6.4.2 KTM AG

- 6.4.3 ヤマハ発動機株式会社

- 6.4.4 川崎重工業株式会社

- 6.4.5 ベータモーター S.p.A.

- 6.4.6 スズキ株式会社

- 6.4.7 トライアンフモーターサイクルズ株式会社

- 6.4.8 シェルコモーターサイクルズ

- 6.4.9 TMレーシング S.p.A.

- 6.4.10 ファンティックモーター S.p.A.

- 6.4.11 リエフ S.A.

- 6.4.12 セグウェイパワースポーツ

- 6.4.13 BMW AG

- 6.4.14 ヒーローモトコープ株式会社

- 6.4.15 ロンシンモーターサイクル

- 6.4.16 CFMoto

- 6.4.17 AJPモト

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オフロードバイクとは、舗装されていない悪路や未開の地を走行するために特化して設計された二輪車の総称でございます。一般的なロードバイクが舗装路での高速走行や快適性を追求するのに対し、オフロードバイクは、砂利道、泥道、岩場、急斜面といった多様な路面状況において、優れた走破性と耐久性、そして操作性を発揮するよう開発されております。その特徴としては、路面からの衝撃を吸収し、大きな段差を乗り越えるための長いストロークを持つサスペンション、不整地でのグリップ力を高めるブロックパターンのタイヤ、軽量かつ頑丈なフレーム、そして転倒時の破損を最小限に抑えるためのシンプルな構造などが挙げられます。

オフロードバイクには、その用途や競技の種類に応じて様々なタイプが存在いたします。まず、「モトクロスバイク」は、専用のクローズドコースでタイムを競うモトクロス競技のために設計されており、軽量でパワフルなエンジン、非常に長いサスペンションストローク、そしてジャンプ着地時の衝撃に耐える強靭な車体が特徴です。公道走行に必要な保安部品は装備されておりません。次に、「エンデューロバイク」は、山林や荒野を長距離走行するエンデューロ競技や林道ツーリングに適しており、モトクロスバイクに比べて耐久性や航続距離が重視されます。公道走行が可能な保安部品を備えているモデルも多く、ナンバープレートを取得して一般道を走行できるものもございます。また、「トライアルバイク」は、極低速で障害物を乗り越えるトライアル競技専用で、シートがなく、非常に軽量でコンパクトな車体、そして繊細なアクセルワークとバランス感覚が求められる特殊な設計が特徴です。さらに、「ラリーバイク」は、砂漠や荒野を数百キロメートルにわたって走破するラリーレイド競技のために作られ、大容量の燃料タンクやナビゲーション機器を搭載し、高速での安定性と耐久性が極めて高いことが特徴です。近年では、舗装路と未舗装路の両方を快適に走行できる「デュアルパーパス(アドベンチャー)バイク」の人気が高まっており、長距離ツーリングとオフロード走行の両方を楽しみたいライダーに支持されております。

オフロードバイクの用途は多岐にわたります。最も一般的なのは、モトクロス、エンデューロ、トライアル、ラリーといった各種モータースポーツ競技への参加です。これらの競技は、ライダーの技術とバイクの性能が試される場であり、世界中で多くのファンを魅了しております。また、競技だけでなく、林道ツーリングやトレッキング、キャンプといったレクリエーション目的でも広く利用されております。自然の中を走行する爽快感や、普段は立ち入れない場所へアクセスできる自由さが魅力です。さらに、実用的な用途としても活躍しており、山間部の農作業や林業、災害時の被災地への物資輸送や情報収集、警察や消防、自衛隊などによるパトロールや偵察など、悪路走破性が求められる様々な場面でその能力を発揮しております。

オフロードバイクの性能を支える関連技術は、常に進化を続けております。最も重要な要素の一つが「サスペンションシステム」です。路面追従性を高め、ライダーへの衝撃を軽減するために、倒立フォークやリンク式リアサスペンション、そしてプリロード、コンプレッション、リバウンドの各調整機構が高度に発達しております。また、エンジンは、低速から高速まで幅広い回転域で強力なトルクを発揮するよう設計されており、特に4ストローク単気筒エンジンが主流ですが、軽量で瞬発力のある2ストロークエンジンも根強い人気がございます。近年では、電子制御燃料噴射(FI)の採用により、標高や気温の変化に左右されにくい安定した出力と燃費性能を実現しております。フレームは、軽量化と高剛性を両立させるために、アルミ合金やクロモリ鋼などが用いられ、ライダーの操作を確実に路面に伝える役割を担います。タイヤは、路面状況に応じて最適なグリップ力を発揮するよう、様々なブロックパターンやコンパウンドが開発されており、チューブレスタイヤの採用も進んでおります。さらに、デュアルパーパスモデルを中心に、トラクションコントロールやABS(アンチロックブレーキシステム)、ライディングモードの切り替えといった電子制御技術が導入され、安全性と走行性能の向上が図られております。

オフロードバイクの市場背景は、多様なニーズと環境変化の中で推移しております。主要メーカーとしては、ホンダ、ヤマハ、スズキ、カワサキといった日本のメーカーが世界市場を牽引しており、KTM、ハスクバーナ、ガスガスなどの欧州メーカーも高性能なモデルで存在感を示しております。近年、特に注目されているのは、アドベンチャーバイク市場の拡大です。長距離ツーリングとオフロード走行を両立させたいという需要の高まりを受け、各社から大型で高性能なアドベンチャーモデルが多数投入され、市場を活性化させております。一方で、環境規制の強化や騒音問題への対応も重要な課題となっており、よりクリーンで静粛性の高いエンジンの開発や、電動オフロードバイクへの関心が高まっております。また、若年層のバイク離れや少子高齢化といった社会構造の変化も市場に影響を与えており、エントリーモデルの充実や、女性ライダー向けのモデル開発など、新たな顧客層の開拓が模索されております。

オフロードバイクの未来は、技術革新と社会の変化によって大きく変貌を遂げる可能性を秘めております。最も大きなトレンドの一つは「電動化」です。電動オフロードバイクは、排気ガスを出さず、静かで、瞬時に最大トルクを発揮できるという特性から、環境規制の厳しい地域や、騒音に配慮が必要な場所での利用が期待されております。バッテリー技術の進化や充電インフラの整備が進めば、航続距離や充電時間の課題が解決され、さらに普及が進むでしょう。また、軽量化と高強度化は今後も重要なテーマであり、新素材の採用や製造技術の革新によって、より高性能で扱いやすいモデルが登場すると考えられます。電子制御技術もさらに進化し、路面状況を自動で判断して最適なサスペンション設定やエンジン出力を調整するような、より高度なライダーアシストシステムが搭載されるかもしれません。安全性に関しても、エアバッグシステムや衝突回避支援システムなど、自動車で培われた技術が応用される可能性もございます。レクリエーションの分野では、シェアリングサービスやレンタルサービスの普及により、より手軽にオフロード走行を楽しめる機会が増えるかもしれません。一方で、自然環境への配慮や、オフロード走行が可能な場所の確保といった課題も引き続き存在し、持続可能な形でオフロードバイク文化を発展させていくための取り組みが求められております。