ホイールアライメント装置 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ホイールアライメント装置市場レポートは、タイプ(3Dホイールアライナー、CCDホイールアライナーなど)、用途(乗用車、小型商用車など)、自動化レベル(手動、半自動など)、機能(ターゲットおよびカメラシステムなど)、エンドユーザー(自動車修理工場など)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホイールアライメント機器市場の概要

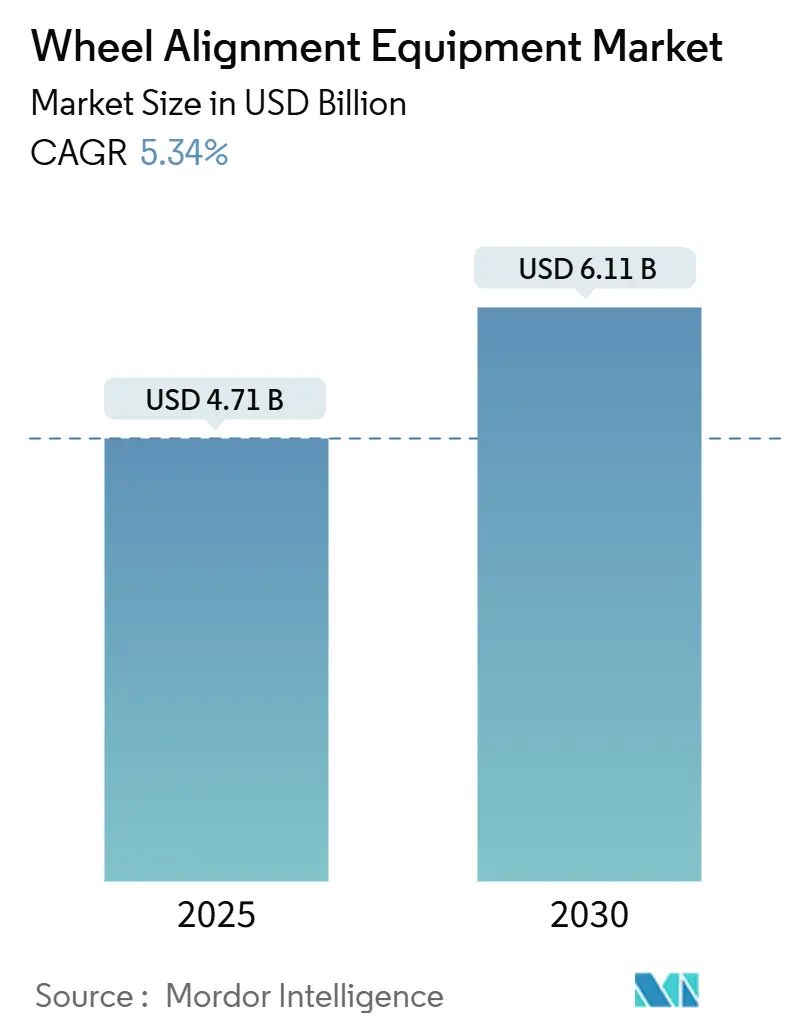

ホイールアライメント機器市場は、2025年には47.1億米ドルに達し、2030年までに61.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.34%です。この成長は、サイクルタイムを短縮する3Dビジョンの採用、ワークショップの生産性を向上させるIoT対応のワイヤレス機能、そしてアジア太平洋地域の車両保有台数増加に伴う堅調なアフターマーケット需要によって推進されています。定期的な安全検査に関する規制強化と「修理する権利」法案は、アライメントを裁量的な追加サービスから義務的なサービスへと変え、成熟市場と新興市場の両方で基本的な需要を強化しています。

競争戦略は、サブスクリプションソフトウェア、データ分析、モバイルサービスモデルへと移行しており、これにより参入障壁が低くなり、対象となるエンドユーザーセグメントが拡大しています。同時に、設備投資を要するワークショップは、高まる機器の能力と限られた労働力とのバランスを取りながら、技術者一人当たりの収益を最大化する自動化システムへと意思決定を促しています。

主要なレポートのポイント

* タイプ別: 3Dホイールアライナーが2024年に48.31%の収益シェアを占め、2030年までに5.88%のCAGRで拡大すると予測されています。

* 用途別: 乗用車が2024年の市場規模の60.14%を占め、小型商用車は2030年までに6.56%のCAGRで成長しています。

* 自動化レベル別: 手動システムが2024年に54.25%の市場シェアを占めましたが、自動プラットフォームは2030年までに7.45%のCAGRで成長すると予測されています。

* 機能別: ターゲットおよびカメラシステムが2024年に40.17%の市場規模シェアを占め、ワイヤレス接続は2030年までに7.82%のCAGRで拡大すると予測されています。

* エンドユーザー別: 自動車修理工場が2024年に45.66%の収益シェアを獲得し、フリート管理会社は2030年までに6.94%のCAGRで最も高い成長が予測されています。

* 地域別: アジア太平洋地域が2024年に42.58%のシェアを占め、2030年までに7.12%のCAGRで拡大すると予測されています。

世界のホイールアライメント機器市場のトレンドと洞察

市場の推進要因

* アジア太平洋地域における新車保有台数の増加がワークショップ投資を維持: アジア太平洋地域の車両保有台数は増加を続けており、独立系およびチェーン系のワークショップは、ベイの追加、施設の近代化、機器の交換サイクル前倒しを促しています。中国、インド、東南アジアにおける都市部の所得増加は、車両利用率を高め、タイヤ、ステアリング、サスペンションのメンテナンスに関連する一貫したアライメント需要を促進しています。輸入EVの保証条項が認定されたアライメント結果を規定しているため、高精度システムの需要が高まっています。

* 定期検査法の厳格化によるホイールアライメントチェックの義務化: 州および連邦の安全規制により、ホイールアセンブリの検査が厳格化され、アライメントの検証が年次または隔年検査の必須要素となっています。欧州連合加盟国ではすでに車検時にアライメントの証拠が求められており、ガレージは旧式のCCDリグを、監査要件を満たす高速で印刷可能な3Dプラットフォームにアップグレードするよう促されています。ADAS搭載モデルは、ステアリングアングルリセットとレーダーキャリブレーションがアライメントと同時に行われる必要があるため、コンプライアンスの複雑さをさらに高めています。

* CCDから3Dビジョンシステムへの移行によるスループットとROIの向上: ワークショップは、3Dシステムがセットアップ時間を短縮し、再作業を減らし、アライメントを他の診断と組み合わせることでチケット価値を高めることを認識しています。3DシステムはADAS再キャリブレーションのOEMアライメント仕様も満たすため、ディーラーサービス部門を保証請求紛争から保護します。

* モバイルタイヤサービスバンの急増がポータブルアライナーの需要を促進: 消費者の利便性トレンドとフリートの稼働時間要件により、オンサイトアライメントを提供するモバイルタイヤバンのフリートが増加しています。Launch TechのワイヤレスX-613アライナーのような製品は、固定ラックの要件を排除し、コンパクトなバッテリーモジュールから動作します。

* 自動車メーカーの「修理する権利」データ共有が独立系ガレージを後押し: 北米とEUにおける「修理する権利」法案は、独立系ガレージがOEMのキャリブレーションファイルにアクセスできるようにすることで、競争力を高めています。

* サブスクリプションベースのSaaS価格設定による参入障壁の低下: サブスクリプションモデルは、初期費用を抑えることで、より多くのワークショップが最新のアライメント機器を導入できるようにしています。

市場の抑制要因

* 中小ワークショップにとって高額な初期設備投資: 独立系ガレージは、新しい3Dシステムが25,000米ドルを超えるため、機器の交換を故障するまで延期することがよくあります。新興経済国では信用履歴が限られ、金利が高いため、資金調達のハードルが特に高くなっています。

* 熟練技術者不足による機器稼働率の制限: 機器が導入されても、多くの店舗では認定されたスタッフを配置するのに苦労し、ピーク需要時にラックがアイドル状態になることがあります。高度なシステムには、キャリブレーション、ノウハウ、ADASアライメントスキル、進化するソフトウェアインターフェースへの習熟が必要です。

* ADASキャリブレーションの複雑さによるアライメントサイクルタイムの遅延: ADAS(先進運転支援システム)搭載車両の増加は、アライメントプロセスに複雑さを加え、ステアリングアングルリセットやレーダーキャリブレーションなどの追加手順が必要となり、サービス時間を延長させます。

* 再生機器の普及による新規ユニット需要の抑制: 再生機器の市場への普及は、特に価格に敏感なセグメントにおいて、新規ユニットの需要を抑制する要因となっています。

セグメント分析

* タイプ別: 3Dビジョンシステムが技術シフトを牽引

3Dアライナーは2024年の収益の48.31%を占め、精度と迅速な測定におけるワークショップ標準としての成熟度を示しています。このセグメントは5.88%のCAGRで成長すると予測されています。CCDシステムはコストに敏感な店舗で依然として利用されていますが、OEM保証プロトコルが3Dドキュメントをますます支持するにつれて、注文は減少傾向にあります。レーザーアライナーは、サブミリメートルの精度が重要なモータースポーツや特殊用途で関連性を保っています。

* 用途別: 乗用車の優位性にもかかわらず商用車が加速

乗用車は2024年に60.14%の収益基盤を維持していますが、小型商用車はラストマイル配送の走行距離増加とタイヤコストへの感度から、6.56%のCAGRで最も速い成長を遂げています。フリートマネージャーは、タイヤ摩耗が1マイルあたりの運用コストに与える影響を考慮し、アライメントから明確なROIを計算しています。

* 自動化レベル別: 手動システムが存続し、自動化が牽引力を得る

手動リグは2024年に54.25%のシェアを占め、低い初期費用と技術者による直接制御の永続的な魅力を示しています。しかし、自動システムの7.45%のCAGRは、慢性的な労働力不足に直面し、サイト全体での標準化を必要とする大規模チェーンによる戦略的転換を反映しています。

* 機能別: ワイヤレス接続が機能革新をリード

ターゲットおよびカメラシステムは2024年に40.17%の収益を占めましたが、ワイヤレス接続機能はワークショップがワークフローをデジタル化するにつれて、7.82%のCAGRで成長すると予測されています。Wi-FiおよびBluetoothモジュールは、アライメントデータを店舗管理システムに送り、顧客レポートや部品注文を自動化します。

* エンドユーザー別: フリート管理会社が急速にシェアを拡大

自動車修理工場は2024年に45.66%の収益を占めましたが、フリート管理会社は総所有コストを抑えるためにメンテナンスを内製化するにつれて、6.94%のCAGRで成長しています。全国的なレンタル、リース、物流事業者は、多様な車両クラスに対応できるブランドに依存しないアライナーを標準化しています。

地域分析

* アジア太平洋地域: 2024年に42.58%のシェアを占め、2030年までに7.12%のCAGRで成長すると予測されており、都市化、インフラ拡大、中間層の拡大が牽引しています。中国東部省やインドのティア2都市におけるワークショップ密度は四半期ごとに増加しており、ミッドレンジ3Dシステムの受注残が増加しています。

* 北米: ADAS対応のアップグレードとソフトウェアサブスクリプションにより、ユニット成長は鈍化していますが、着実な価値向上を示しています。米国の「修理する権利」に関する議論は、OEMキャリブレーションファイルへの技術者のアクセスに焦点を当てており、いくつかの州での支持法案の可決は、独立系サービスの存続可能性を高めています。

* 欧州: 厳格な検査法と持続可能性への取り組みのバランスが取れています。義務的な車検は、ガレージが地域の基準で認定されたキャリブレーション済みアライメントリグを所有することを促し、車両販売が停滞しても交換需要を維持しています。

* 中東およびアフリカ: まだ初期段階ですが、大規模な湾岸物流フリートや南アフリカのアフターマーケットフランチャイザーは、資金調達ソリューションがコストを分散させることを条件に、関心が高まっていることを示しています。

競争環境

市場集中度は中程度であり、Hunter Engineering、Snap-on、Boschが統合された診断エコシステム、グローバルな流通、集中的なR&Dを通じて、かなりの収益ブロックを共同で支配しています。HunterのHawkEyeプラットフォームはHunterNet分析と連携し、ワークショップにブランドロイヤルティを強化する実用的なKPIを提供しています。Snap-onのTru-PointはADASキャリブレーションワークフローを統合し、車両固有のターゲットとアライメントハードウェアをバンドルしています。Boschは、より広範な診断スイートを活用し、アライメントをESI[tronic] Evolutionソフトウェアと連携させて、車両全体のアプローチを実現しています。

中堅の欧州専門企業(HAWEKA、CEMBなど)は、精密なニッチ市場に焦点を当て、プレミアムディーラーにアピールするOEMホモロゲーションを誇っています。中国や韓国からのアジア系企業は、コスト競争力を持ち、機能豊富なパッケージを10%~15%割引で提供し、価格に敏感なホイールアライメント機器市場のセグメントで既存企業に圧力をかけています。

2024年から2025年の戦略的動きは、SaaSバンドル、AIベースのエラー検出、リモートサービス契約へと向かう傾向があります。フリートテレマティクスプロバイダーとのパートナーシップは、継続的なソフトウェア収益を生み出し、買収はデータ分析能力を拡大できるソフトウェア企業をターゲットにしています。ベンダーはまた、技術者不足を緩和するためにトレーニングアカデミーに投資し、ハードウェア、ソフトウェア、人的資本ソリューションを含むエコシステムを構築しています。

主要企業

* Hunter Engineering Co.

* Snap-on Inc. (John Bean / Hofmann)

* Bosch Automotive Service Solutions

* Ravaglioli S.p.A. (VSG)

* Manatec Electronics

最近の業界動向

* 2025年5月: Madhus Garage Equipmentがインド全土でHunter HawkEye XLを導入し、メーカーの最先端アライメントプラットフォームへのアクセスを拡大しました。

* 2025年5月: SupertrackerがCommercial Vehicle ShowでSTR420 Tを発表し、大型フリート向けのシンプルなホイールアライナーソリューションを市場に投入しました。

* 2024年12月: Launch Tech USAがX-613 Mobile Alignerを発表しました。これは、最小限のセットアップで50,000以上の車両モデルに対応するワイヤレスシステムです。

* 2024年9月: SmartSafeがWA613 Wireless 3D Wheel Alignerを発売し、ケーブルフリー構成で精度と使いやすさを両立させました。

このレポートは、世界のホイールアライメント装置市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場の状況、規模と成長予測、競争環境、そして将来の機会と展望までを網羅しています。

市場概要と成長予測

世界のホイールアライメント装置市場は、2025年には47.1億米ドル規模に達すると評価されており、2025年から2030年にかけて年平均成長率(CAGR)5.34%で成長すると予測されています。地域別では、アジア太平洋地域が2024年に42.58%と最大の市場シェアを占め、最も急速に成長している地域でもあります。

市場の牽引要因

市場の成長を促進する主な要因は以下の通りです。

* アジア太平洋地域における新車保有台数の増加: ワークショップへの投資を継続的に支えています。

* 厳格化する定期検査法: ホイールアライメントチェックの義務化が進んでいます。

* CCDから3Dビジョンシステムへの移行: 3Dプラットフォームは70秒での測定、ADASキャリブレーションの統合、技術者の生産性向上を実現し、投資収益率(ROI)を向上させています。

* モバイルタイヤサービスバンの急増: ポータブルアライナーの需要を牽引しています。

* 自動車メーカーによる「修理する権利」データ共有: 独立系ガレージの事業を後押ししています。

* サブスクリプション型SaaS価格設定: 装置導入の障壁を低減しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高額な初期設備投資: 25,000米ドルを超える初期費用は、小規模ワークショップにとって依然として大きな負担です。

* 熟練技術者の不足: 装置の利用率を制限する要因となっています。

* ADASキャリブレーションの複雑さ: アライメント作業のサイクルタイムを遅延させています。

* 再生品の普及: 新品ユニットの需要を抑制しています。

市場のセグメンテーション

レポートでは、市場を多角的に分析しています。

* タイプ別: 3Dホイールアライナー、CCDホイールアライナー、レーザーホイールアライナー、赤外線ホイールアライナー、イングラウンドホイールアライナーに分類されます。特に3Dビジョンアライナーは、その高い性能と効率性からCCDシステムに代わって人気を集めています。

* 用途別: 乗用車、小型商用車、中・大型商用車、二輪車が含まれます。

* 自動化レベル別: 手動、半自動、自動の各システムが分析されます。

* 機能別: ターゲットおよびカメラシステム、測定システム、ソフトウェアおよびコンピューターシステム、車両データベース、ワイヤレス接続といった主要機能が評価されます。

* エンドユーザー別: 自動車修理工場、タイヤ販売店、OEMサービスセンター、フリート管理会社が対象です。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカの主要地域および国々で詳細な分析が行われています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されます。Hunter Engineering Co.、Snap-on Inc.(John Bean / Hofmann)、Bosch Automotive Service Solutions、Ravaglioli S.p.A.(VSG)など、主要な市場プレイヤーの企業プロファイルが詳細に記述されており、各社の概要、主要セグメント、財務状況、戦略的情報、SWOT分析、最近の動向などが含まれています。

結論

本レポートは、ホイールアライメント装置市場の現状と将来の展望を深く理解するための包括的な情報を提供し、市場の機会と課題を明確に示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジア太平洋地域における新車保有台数の増加が整備工場への投資を維持

- 4.2.2 ホイールアライメントチェックを義務付ける厳格な定期検査法

- 4.2.3 CCDから3Dビジョンシステムへの移行によりスループットとROIが向上

- 4.2.4 モバイルタイヤサービスバンの急増がポータブルアライナーの需要を促進

- 4.2.5 自動車メーカーの「修理する権利」データ共有が独立系整備工場を後押し

- 4.2.6 サブスクリプションベースのSaaS価格設定が導入障壁を低減

- 4.3 市場の阻害要因

- 4.3.1 初期設備投資(2万5千米ドル以上)が小規模整備工場にとって依然として高額

- 4.3.2 熟練技術者不足が機器の利用を制限

- 4.3.3 ADASキャリブレーションの複雑さがアライメントサイクルタイムを遅延

- 4.3.4 再生機器の普及が新規ユニットの需要を抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 タイプ別

- 5.1.1 3Dホイールアライナー

- 5.1.2 CCDホイールアライナー

- 5.1.3 レーザーホイールアライナー

- 5.1.4 赤外線ホイールアライナー

- 5.1.5 埋め込み型ホイールアライナー

- 5.2 用途別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型・大型商用車

- 5.2.4 二輪車

- 5.3 自動化レベル別

- 5.3.1 手動

- 5.3.2 半自動

- 5.3.3 自動

- 5.4 機能別

- 5.4.1 ターゲットおよびカメラシステム

- 5.4.2 測定システム

- 5.4.3 ソフトウェアおよびコンピューターシステム

- 5.4.4 車両データベース

- 5.4.5 ワイヤレス接続

- 5.5 エンドユーザー別

- 5.5.1 自動車修理工場

- 5.5.2 タイヤ販売店

- 5.5.3 OEMサービスセンター

- 5.5.4 フリート管理会社

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イギリス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 サウジアラビア

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ハンターエンジニアリング社

- 6.4.2 スナップオン社(ジョン・ビーン / ホフマン)

- 6.4.3 ボッシュ・オートモーティブ・サービス・ソリューションズ

- 6.4.4 ラヴァリオリ S.p.A. (VSG)

- 6.4.5 マナテック・エレクトロニクス

- 6.4.6 CEMB S.p.A.

- 6.4.7 コルギ S.p.A.

- 6.4.8 アクティア・グループ

- 6.4.9 バイスバルト GmbH

- 6.4.10 テクサ S.p.A.

- 6.4.11 ハウェカ AG

- 6.4.12 ランチテック株式会社

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ホイールアライメント装置とは、自動車の走行性能、安全性、タイヤの寿命に極めて重要な影響を与える「ホイールアライメント」を測定し、調整するために用いられる専門的な機器でございます。ホイールアライメントとは、車両のタイヤが路面に対してどのような角度で取り付けられているか、また、どの方向を向いているかを示す幾何学的な関係性のことで、主に「キャンバー」「キャスター」「トー」の三つの要素から構成されます。この装置は、これらの要素を精密に測定し、メーカーが定める基準値や、ユーザーの走行スタイルに合わせた最適な値に調整することを可能にします。車両のサスペンションやステアリングシステムに異常がないかを確認し、適切なアライメントを維持することは、直進安定性の確保、タイヤの偏摩耗防止、燃費の向上、そして何よりも安全な走行に不可欠でございます。

ホイールアライメント装置には、その測定方式によっていくつかの種類がございます。最も普及しているのは「3Dセンサー式」で、これは車両の各ホイールに取り付けられたターゲット(反射板)を、カメラが搭載された測定ユニットが撮影し、その画像データからホイールの3次元的な位置と角度を解析する方式です。高精度かつ高速な測定が可能で、リフトの水平度による影響を受けにくいという利点があり、現在の主流となっております。次に「CCDセンサー式」は、各ホイールに取り付けられたセンサーが赤外線で相互に通信し、角度を測定する方式です。3D式に比べて導入コストが比較的安価であり、十分な精度を持つため、多くの整備工場で利用されております。かつては「レーザー式」も存在しましたが、現在では精度や機能面で3D式やCCD式に劣るため、簡易的な測定に限定されることがほとんどでございます。また、測定ユニットと本体間のケーブル接続が不要な「ワイヤレス式」や、移動が容易な「ポータブル式」なども存在し、作業環境や用途に応じて選択されております。

この装置の用途は多岐にわたります。新車製造ラインにおいては、出荷前の最終的な品質管理としてアライメント調整が行われます。一般の車両整備工場では、タイヤ交換、サスペンション部品の交換、事故修理後、または定期点検や車検時において、走行性能の維持やタイヤの偏摩耗防止のためにアライメント測定・調整が実施されます。特に、縁石への接触や段差の乗り上げなど、日常的な運転でアライメントが狂うことは少なくありません。また、スポーツ走行を目的としたチューニングショップでは、車高の変更やサスペンションのカスタマイズ後に、車両の特性を最大限に引き出すための精密なアライメント調整に用いられます。タイヤ専門店においても、タイヤの偏摩耗が確認された際に、その原因究明と対策としてアライメント調整が推奨されることが多く、タイヤの寿命を延ばす上で重要な役割を担っております。

関連技術としては、まず「ADAS(先進運転支援システム)」との連携が挙げられます。近年、自動ブレーキやレーンキープアシストなど、ADASを搭載した車両が急速に普及しておりますが、これらのシステムに用いられるレーダーやカメラなどのセンサーは、車両の中心線やアライメントの状態に基づいて校正されております。そのため、アライメントが狂っているとADASの正確な作動に影響を及ぼす可能性があり、アライメント調整後にはADASのキャリブレーションが必要となるケースが増えております。また、アライメント作業には専用の「アライメントリフト」が不可欠であり、リフトの水平度や精度が測定結果に大きく影響するため、高精度なリフト装置が求められます。その他、タイヤのバランスを調整する「タイヤバランサー」や、タイヤの脱着を行う「タイヤチェンジャー」など、タイヤ関連の機器とは密接な関係にあり、一連の作業として行われることが一般的でございます。測定データのクラウド連携やデータ管理システムも進化しており、顧客への説明資料作成や履歴管理、遠隔診断などに活用されております。

市場背景としましては、自動車の高性能化、複雑化、そしてADAS搭載車の普及が、ホイールアライメント装置市場の成長を牽引しております。安全意識の高まりや、高性能タイヤの高価格化に伴い、タイヤの偏摩耗を防止し寿命を延ばしたいというニーズも高まっております。また、電気自動車(EV)の普及も市場に影響を与えており、EVは静粛性が高いため、アライメント不良によるわずかな異音や振動も感知されやすく、また電費効率を最大化するためにも精密なアライメント調整が重要視されております。一方で、高精度な3Dセンサー式装置やADAS対応装置は高価であり、導入には初期投資が必要となる点が課題でございます。また、装置を正確に操作し、適切な調整を行うためには、整備士の専門知識と技術の習得が不可欠であり、人材育成も重要な要素となっております。市場の主要メーカーとしては、ジョンビーン(John Bean)、ハンター(Hunter)、コーギ(Corghi)といった海外メーカーが世界的に高いシェアを占めております。

将来展望としましては、ホイールアライメント装置はさらなる進化を遂げると予想されます。一つは「自動化・AI化」の進展です。測定プロセスのさらなる自動化や、AIによる診断支援、最適な調整値の提案などが期待されます。これにより、作業効率の向上と測定精度の安定化が図られるでしょう。次に、「ADASとの連携強化」は避けて通れないトレンドです。アライメント調整とADASキャリブレーションを一体的に行えるソリューションや、車両データとリアルタイムで連携し、より高度な診断と調整を可能にするシステムが登場するでしょう。また、「EV対応」も重要な要素となります。EV特有の重量配分やサスペンション特性に合わせた調整機能、電費効率を最大化するアライメント調整プログラムなどが開発される見込みです。さらに、「ポータブル化・小型化」が進み、より手軽に、多様な場所で測定できる装置が増えることで、出張サービスや簡易的なチェックの需要に応えることができるようになります。クラウドやIoTとの連携も一層強化され、測定データのビッグデータ解析によるトレンド把握、予防保全、遠隔サポート、ソフトウェアの自動更新などが一般的になるでしょう。ユーザーインターフェースも進化し、直感的で分かりやすい操作性や、顧客への説明を支援するビジュアル表示機能が充実することで、整備士の作業負担軽減と顧客満足度の向上が期待されます。これらの進化により、ホイールアライメント装置は、未来の自動車整備において、より中心的かつ不可欠な役割を担っていくこととなるでしょう。