CNGおよびLPG車市場の規模とシェア分析:成長トレンドと予測(2025年~2030年)

CNGおよびLPG車市場レポートは、燃料タイプ(圧縮天然ガス(CNG)など)、車両タイプ(乗用車など)、販売チャネル(OEM装着およびレトロフィット/アフターマーケット)、最終用途アプリケーション(個人/自家用など)、シリンダータイプ(タイプIなど)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

CNGおよびLPG車市場の概要:成長トレンドと予測(2025年~2030年)

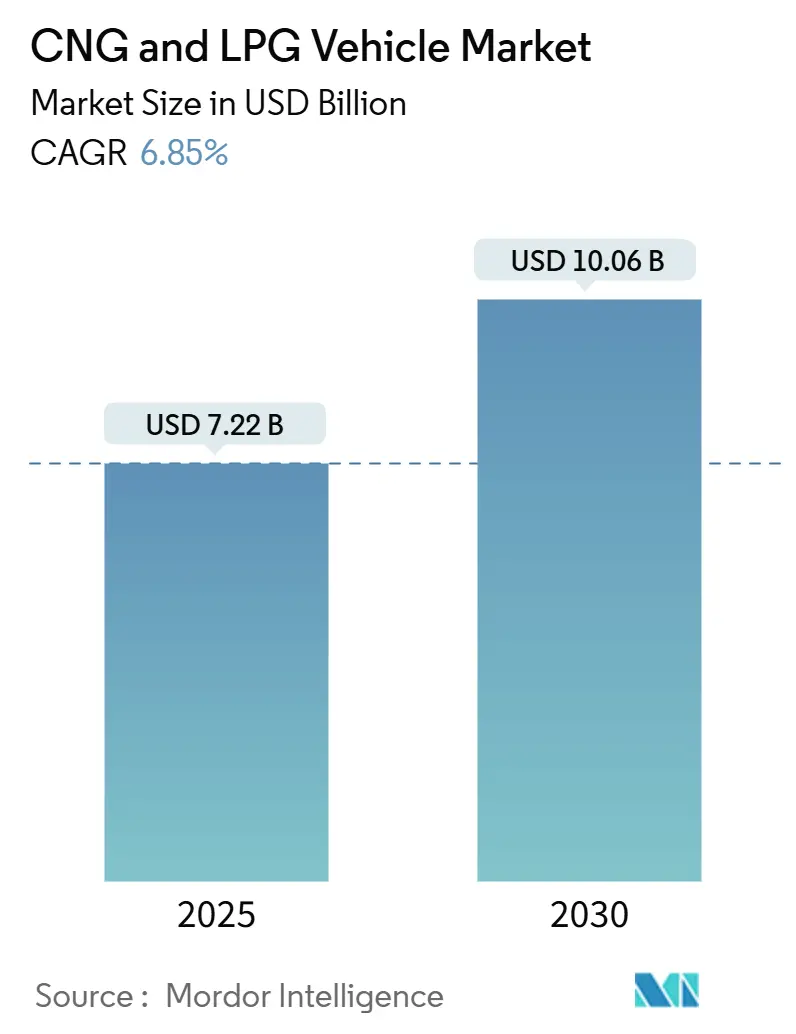

CNG(圧縮天然ガス)およびLPG(液化石油ガス)車市場は、政府のインセンティブ、充填インフラの拡大、そして従来の利用障壁を取り除く技術革新により、ニッチな選択肢から主流の選択肢へと移行しつつあります。2025年には72.2億米ドルに達し、2030年には100.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.85%が見込まれています。フリートオペレーターは、これらのガス燃料を運用コストの削減と規制遵守を確実にする長期的な「ブリッジソリューション」と見なしています。特にアジア太平洋地域とアフリカにおける急速な充填ステーションの展開は、航続距離への不安を解消し、ツインシリンダーパッケージングや自動変速機といった技術は、ガソリン車と同等の機能性を提供しています。

再生可能天然ガス(RNG)やバイオCNGの登場は、新たな脱炭素化の手段を提供し、化石ガス価格の変動リスクをヘッジすることで、スコープ3排出量削減を優先する商用フリートの関心を集めています。既存の自動車メーカーが工場装着モデルのラインナップを拡充し、新規参入企業がロジスティクス、公共交通機関、ライドヘイリングといったセグメント向けにターンキーのバイオCNGサービスを提供することで、市場の競争は激化しています。

# 主要なレポートのポイント

* 燃料タイプ別: 2024年には圧縮天然ガス(CNG)が市場シェアの81.42%を占めましたが、圧縮バイオガス(CBG)は2030年までに12.83%のCAGRで成長すると予測されています。

* 車両タイプ別: 2024年には乗用車が収益シェアの62.73%を占めましたが、二輪車および三輪車は2030年までに10.84%のCAGRで最も急速に拡大すると予測されています。

* 販売チャネル別: 2024年にはOEM(メーカー)装着モデルが市場規模の70.96%を占めましたが、後付け(レトロフィット)市場は2030年までに10.77%のCAGRで最も高い成長率を記録すると予測されています。

* 最終用途別: 2024年には個人利用が収益の58.33%を占めましたが、タクシーおよびライドヘイリングフリートは2030年までに8.72%のCAGRで成長すると予測されています。

* シリンダータイプ別: 2024年にはType I(全金属製)シリンダーが需要の65.27%を占めましたが、Type IV(ポリマーライナー複合材)は2030年までに16.35%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が45.98%の市場シェアで優位に立ちましたが、アフリカは2030年までに13.28%のCAGRで最も急速に成長する地域となる見込みです。

# 市場のトレンドと洞察

促進要因

1. 政府のインセンティブと燃料価格の同等性:

ナイジェリアの4億5,000万米ドルの大統領CNGイニシアチブは、ステーション展開と車両改造バウチャーを組み合わせ、1万台以上の車両改造と4,000人の技術者育成を達成しました。カリフォルニア州の「Drive Clean!」リベートは、軽自動車1台あたり最大3,000米ドルを提供し、RNG税額控除案も検討されています。UAEの天然ガス車プログラムは、1日1万台の車両に対応できるディスペンサーを設置し、初期導入者への供給を保証しています。これらの取り組みは、CNGおよびLPG車市場を一時的な代替策ではなく、ネットゼロへの戦略的な架け橋として位置づけています。

2. CNG/LPG充填インフラの急速な拡大:

充填ステーションの成長は、公共助成金から商業資本へと移行し、キャッシュフローの実現可能性を示しています。Clean Energy Fuelsは、ヒューストンで年間200万ガロン規模の初の民間バス車庫CNGステーションを建設中です。TotalEnergiesは3大陸で1,200以上の公共ポンプを運営し、貨物輸送路に戦略的に配置することで利用率を確保しています。インドは2030年までに1万箇所のステーション設置を目指しており、Maruti Suzukiは2025会計年度に60万台の工場装着CNG車を販売する計画です。より密なネットワークは航続距離への不安を軽減し、都市間貨物輸送の機会を創出し、CNGおよびLPG車市場全体で持続的な需要を促進しています。

3. OEMによる工場装着CNGモデルへのシフト:

自動車メーカーは、CNG技術を主要プラットフォームに組み込んでいます。Tata MotorsのツインシリンダーPunchおよびAltrozは、荷室容量を維持しつつ77馬力を実現し、実用性の障壁を取り除いています。Maruti Suzukiはすでに14種類のCNGトリムを提供しており、インドの乗用車販売の36%でCNGオプションが選択されていると報告しています。日産は2026年の電動化ロードマップの一環としてCNG互換性を追加しており、ガス燃料をハイブリッド車と補完的なものとして扱っています。工場での統合は、保証リスクを低減し、排出ガス認証を厳格化し、価格プレミアムを圧縮することで、CNGおよびLPG車市場全体の普及率を高めています。

4. 都市部におけるCO2およびNOx排出規制の強化:

規制当局は、即時の排出量削減効果を期待してCNGを支持しています。パリの2025年ディーゼル禁止措置は、商用フリートを低NOx代替車へと誘導し、インドの2027年企業平均燃費(CAFE)目標は、OEMにガス燃料トリムの拡充を促しています。試験結果によると、CNGエンジンはガソリン車と比較して一酸化炭素を90~97%削減し、燃費を30%向上させることが示されており、オペレーターは電気自動車よりも低コストで低排出ガスゾーンに進入できます。これらの規制遵守上の利点は、CNGおよびLPG車市場の成長を後押しする購入決定につながっています。

5. ツインシリンダーパッケージングの革新:

ツインシリンダー技術は、特にインドや東南アジアにおいて、CNG車の実用性を大幅に向上させています。これにより、従来のCNG車で課題となっていた荷室容量の制約が解消され、より多くの消費者がCNG車を選択しやすくなっています。

6. バイオCNGの商業需要:

北米、ヨーロッパ、アジアを中心に、商用フリートにおけるバイオCNGの需要が高まっています。これは、脱炭素化目標の達成と、化石燃料価格の変動リスクを軽減する手段として注目されています。

抑制要因

1. ガス燃料車の衝突試験プロトコルの限定性:

2024年2月のウィルミントンでのトラック爆発事故は、国際的な安全基準におけるギャップを浮き彫りにしました。連邦規格304はタンクの完全性に対応していますが、車両全体の衝突試験は依然として不足しており、フリートオペレーターや保険会社にとっての責任問題を提起しています。ISO 11439はシリンダーの基準を定めていますが、衝突シミュレーションが不足しており、リスク回避的な地域でのOEMの展開を遅らせています。当局が動的試験を調和させるまで、これらの安全性の不確実性はCNGおよびLPG車市場の成長を一部抑制する可能性があります。

2. 都市ガス事業者向けLNG原料価格の変動性:

2024年を通じてスポットLNG価格は平均13米ドル/MMBtuを超え、インドやヨーロッパの一部地域で手頃な価格の閾値を超えました。地政学的緊張やパイプライン契約の期限切れに関連する供給リスクは不確実性を煽り、都市ガス供給業者は小売ポンプにコストを転嫁せざるを得なくなっています。米国の37州でCNGポンプ価格は2023年を通じて上昇し、ディーゼルとの価格差が縮まり、新規フリート改造の意欲を減退させました。2026年以降に新たな液化プロジェクトが供給逼迫を緩和する可能性はあるものの、短期的な価格変動はCNGおよびLPG車市場における積極的な拡大計画を抑制する可能性があります。

3. 都市部におけるEV設備投資補助金:

北米、ヨーロッパ、アジアの主要都市では、電気自動車(EV)に対する大規模な設備投資補助金が提供されており、これがCNG/LPG車への投資を一部抑制する要因となっています。長期的に見ると、EVへの移行が加速する中で、CNG/LPG車は「ブリッジソリューション」としての役割を果たすことになりますが、補助金の差が市場の選択に影響を与える可能性があります。

4. 安全性に関する認識のギャップ:

特に先進国市場において、ガス燃料車の安全性に対する一般消費者の認識にはギャップが存在します。これは、過去の事故報道や情報不足に起因するものであり、市場の普及を妨げる要因の一つとなっています。

# セグメント分析

燃料タイプ別:バイオCNGが成長を牽引

圧縮バイオガス(CBG)は2030年までに12.83%のCAGRを記録すると予測されており、成長のリーダーとして浮上しています。インドでは、農業廃棄物消化槽によって可能となる2030会計年度までにバイオCNG需要が40倍に増加する計画があり、再生可能エネルギーへの転換を示しています。Maruti Brezza CBGが25.51 km/kgを記録するなど、初期の導入事例は商業的実現可能性を裏付けています。同時に、LPGは既存のインフラが存在する地域で一定の強みを維持しており、カタールやUAEのLNGプロジェクトがLPG供給を増加させています。したがって、地域の燃料選択は、純粋な技術的メリットよりも、地域の原料の豊富さと政策推進を反映しています。バイオCNG乗用車市場は、酪農、蒸留所、都市廃棄物生産者が投入コストを固定するオフテイク契約を結ぶことで、年間15%の拡大が予測されています。対照的に、化石ガス車は炭素税に対するヘッジとして一桁台の成長にとどまっています。この異なる軌跡は、CNGおよびLPG車市場全体が拡大し続ける一方で、内部構成が再生可能ガス配合へと傾いていることを示しています。

車両タイプ別:二輪車がイノベーションを推進

乗用車は2024年の支出の62.73%を占めましたが、二輪車および三輪車は10.84%の最も急激なCAGRを達成する見込みです。Bajaj Autoが2020年から2023年の間にCNG三輪車の普及率を26%から57%に押し上げた成功は、2025年の初のCNGオートバイに対する技術的信頼を築いています。小型商用車やバスも、デューティサイクルがオンサイトステーションへの投資を正当化するため、顕著な存在感を示しており、予測期間中の商用セグメントにおけるCNGおよびLPG車市場全体の規模を拡大しています。都市部におけるディーゼル車への貨物輸送規制の強化はミニトラックの採用を加速させ、公共交通機関はRNG供給契約を事前に確保する12年間のバス入札を選択しています。これらのダイナミクスが相まって、コスト意識の高い二輪車と量販型の商用フリートに支えられた、CNGおよびLPG車市場における多様な需要プロファイルを確立しています。

販売チャネル別:後付け市場が勢いを増す

OEM装着ユニットは2024年に収益の70.96%を占めましたが、インフラの拡大が投資回収期間を短縮するため、後付け市場は10.77%のCAGRで成長する見込みです。ナイジェリアの改造バウチャーは、政策主導のアフターマーケットの急増を象徴しています。平均3,000~5,000ユーロの後付け費用は、走行距離の多いタクシーにとって2年間の損益分岐点を提供し、新規販売のみに依存するのではなく、既存の車両群内でCNGおよびLPG車市場の規模を拡大しています。工場装着モデルは、統合された安全検証と完全な保証範囲により、フリート入札で依然として優位に立っています。Tata MotorsのツインシリンダーSUVラインナップやMaruti Suzukiの自動変速機CNGトリムは、ガス燃料を主流化するOEMのコミットメントを示しています。これらの二つの経路、すなわち既存資産向けの後付けと新規購入向けの工場装着は、CNGおよびLPG車市場内で並行して成長を牽引するエンジンとなっています。

最終用途別:フリートセグメントが導入をリード

個人ドライバーは2024年の販売台数の58.33%を占めましたが、タクシーおよびライドヘイリングオペレーターは、企業がより安価な燃料と都市の排出目標を追求するため、8.72%のCAGRを記録する見込みです。UPSの15リットルCNGトラックの注文は、ロジスティクス部門の勢いを示しています。すでに深く導入されている廃棄物管理フリートは、デポステーションの多シフト利用を保証することで、CNGおよびLPG車市場に安定性をもたらしています。公共交通システムは、長期的なバス調達によって需要を強化しています。ヒューストンMETROの120台のRNGバス導入は、Clean Energy Fuelsの新しいステーション経済を支え、公共契約が民間資本を活性化する方法を示しています。産業用ユーティリティフリートも、ステーションのスループットを最大化する予測可能なルーティングにより拡大しており、CNGおよびLPG車市場全体で多様な最終用途の成長を保証しています。

シリンダータイプ別:複合材技術が進展

Type I(スチール製)シリンダーは、コスト優位性と成熟したサプライチェーンを反映して、2024年のユニットの65.27%を占めました。しかし、Type IV複合材のCNGおよびLPG車市場シェアは急速に上昇しており、16.35%のCAGR予測に牽引されています。圧力容器向けの炭素繊維需要は、軽量化義務の厳格化に伴い、2025年までに年間42%増加すると予測されています。Hexagon PurusとForvia Faureciaは生産能力を拡大し、ユニットあたりのコストを削減しています。中間的なType IIおよびType III形式は、価格と積載量のバランスを取るフリートに対応しています。試験済みの複合材ソリューションを支持する連邦安全規則は、特にスペースが限られている二輪車および乗用車セグメントにおいて、OEMをより軽量なタンクへとさらに誘導するでしょう。したがって、シリンダーの選択は、より広範なCNGおよびLPG車市場内で戦略的な差別化要因となりつつあります。

# 地域分析

* アジア太平洋: 2024年には収益の45.98%を占めました。インドでは2025年初頭にCNG車の販売台数がディーゼル車を上回るという画期的な出来事があり、消費者の受け入れを示しています。6,959箇所のステーションが便利なアクセスを支え、ツインシリンダーパッケージングが荷室スペースの懸念を解消しています。中国は、バッテリーの重量が経済的に非効率な大型貨物輸送路でCNGに依存しており、この地域がCNGおよびLPG車市場における主要な役割を強化しています。

* アフリカ: 2030年までに13.28%のCAGRを記録し、最も急速に成長している地域です。ナイジェリアの4億5,000万米ドルのインフラプログラムは、100万台の改造目標を掲げ、供給の確実性を確保しています。南アフリカのガス・ツー・パワーへの野心は、さらなる需要を創出しています。豊富な国内ガス資源と限られた既存の自動車投資が、切り替えの障壁を低くし、CNGおよびLPG車市場の普及を加速させています。

* 南米: ブラジルのバイオ燃料文化とアルゼンチンのガス埋蔵量に支えられ、8.1%のCAGRを達成しています。ブラジルのエタノールフレックス燃料の歴史は、消費者の教育を容易にし、RNGの試験的な導入は輸送分野の買い手を求めており、CNGおよびLPG車市場を活性化しています。ヒュンダイの11億米ドルのグリーンモビリティ計画は、OEMがこの大陸を代替燃料にとって戦略的であると認識していることを示唆しています。

* ヨーロッパ: 5.2%のペースを維持しており、ドイツはバイオメタン生産を拡大し、それがステーションネットワークに供給され、導入を広げています。

# 競合状況

CNGおよびLPG車市場は中程度の断片化が特徴であり、単一のプレイヤーが完全に支配することのない競争環境を示しています。垂直統合、技術革新、小売金融オプションへのアクセスなど、いくつかの要因が市場内の競争ダイナミクスに影響を与えています。単なる規模の大きさは成功の唯一の決定要因ではありません。

Maruti Suzuki India Ltd、Hyundai Motor Company、Tata Motors Limited、SAIC Motor Corporation、Honda Motor Co., Ltd.などが主要なプレイヤーとして挙げられます。Maruti Suzukiは、強力な流通ネットワーク、ブランド認知度、人気モデル全体でCNGバリアントを提供するという焦点により、市場で際立った存在感を示しています。Hyundai Motorは、技術革新、効率的な製造プロセス、多様な製品ポートフォリオにより、CNGおよびLPG車市場で重要な地位を占めています。Tata Motorsは、商用車セグメントにおける強力な存在感と、手頃な価格で燃費の良い車両を提供するという焦点により、主要な競合他社となっています。

戦略的に、既存企業は工場装着モデルに注力しています。TataのツインシリンダーSUVやMarutiの自動CNGトランスミッションは、使いやすさのギャップを埋めることを目指しており、日産は2027年のCAFE(企業平均燃費)規制を満たすために多燃料アーキテクチャを実験しています。複合シリンダーサプライヤーは、自動車メーカーと緊密なパートナーシップを形成し、長期的なオフテイクを確保することで、後発企業が模倣しにくいエコシステム上の優位性を生み出しています。地域スペシャリストは、地域に特化した経済性を活用しています。アフリカでは、金融を組み合わせた改造ワークショップがシェアを獲得し、北米ではRNG供給契約がロジスティクスフリートのロイヤルティアンカーとして機能しています。市場全体で、安全規制の厳格化は、検証済みのエンジニアリングと試験インフラを持つブランドを優遇し、CNGおよびLPG車市場における統合圧力を強化しています。

# 最近の業界動向

* 2024年12月: Clean Energy Fuelsは、DHL(年間10万ガロン)、Food Express(10年間で300万ガロン)、LA Metro(1,400万ガロン)と再生可能天然ガス供給契約を締結し、フリート部門の勢いを示しました。

* 2024年10月: 日産インドは、2026年までに国内シェア3%を目指す7億米ドルのプログラムの一環として、CNGとハイブリッドオプションを組み合わせる計画を明らかにしました。

* 2024年6月: Tata Motorsは、インド初のターボCNG SUVであるNexon CNGを2025会計年度に発売することを発表しました。これは1.2リットルエンジンとツインシリンダーパッケージングを活用したものです。

本レポートは、ガソリンやディーゼルといった従来の燃料に代わり、圧縮天然ガス(CNG)または液化石油ガス(LPG)を動力源とする車両の生産、販売、利用を含む自動車産業のセグメントを対象としております。このCNGおよびLPG自動車市場は、乗用車からバス、トラックなどの商用車まで多岐にわたる車両を含み、燃料タイプ、車両タイプ、販売チャネル、地域別に詳細に分析されております。各セグメントの市場規模と予測は米ドル(USD)に基づいて算出されております。

2025年には72.2億米ドル規模に達するCNG自動車市場は、2030年までに100.6億米ドルに成長すると予測されております。地域別では、アジア太平洋地域が2024年に45.98%の市場シェアを占め、インドと中国の政策支援およびインフラ整備が成長を牽引している状況です。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 政府によるインセンティブと燃料価格平準化への取り組み

* CNG/LPG燃料補給インフラの急速な拡大

* 自動車メーカー(OEM)による工場装着型CNG仕様車へのポートフォリオシフト

* 都市部における排気ガス(CO2およびNOx)規制の強化

* ツインシリンダーパッケージングによるトランクスペース確保の技術革新

* 商用フリートにおけるバイオCNGおよび再生可能LPGへの選好

特に、二輪車および三輪車セグメントは、新興市場の需要とOEMによる新製品投入に支えられ、2030年までに年平均成長率(CAGR)10.84%で最も急速な拡大が見込まれております。また、バイオCNGは、政府による再生可能燃料への奨励と、フリート事業者が低炭素強度を追求する動きにより、化石ガス燃料車を上回る年率12.83%での成長が期待されております。さらに、軽量化と省スペース化を実現し、燃費効率と積載量を向上させるType IV複合シリンダーは、2030年までにCAGR 16.35%で成長すると予測されており、その採用が加速しております。

一方で、市場の成長を阻害する要因も存在します。

* ガス燃料車の衝突試験プロトコルの限定性

* 都市ガス事業者向けLNG原料の価格変動性

* 都市圏における電気自動車(EV)への補助金がCNG需要を希薄化させる可能性

* 車内メタン安全性や航続距離への不安に関する認識ギャップ

本レポートでは、市場の動向をより深く理解するため、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、インフラ整備状況分析も実施されております。

市場はさらに、燃料タイプ(CNG、LPG、CBG)、車両タイプ(乗用車、小型商用車、バス・コーチ、中・大型トラック、二輪車・三輪車)、販売チャネル(OEM装着、改造/アフターマーケット)、最終用途(個人利用、タクシー・ライドヘイリング、公共交通機関、産業・公益フリート)、シリンダータイプ(Type I~IV)、そして北米、南米、欧州、アジア太平洋、中東・アフリカといった広範な地域にわたる地理的区分によって詳細に分析されております。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Hyundai Motor Company、Suzuki Motor Corporation(Maruti Suzuki)、Tata Motors Limitedなど主要な自動車メーカー各社のプロファイルが提供されております。

最後に、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価を通じて、今後の成長戦略の策定に資する情報が提示されております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府のインセンティブと燃料価格平準化の取り組み

- 4.2.2 CNG/LPG充填インフラの急速な拡大

- 4.2.3 OEMポートフォリオの工場装着CNG仕様への移行

- 4.2.4 都市部における排気管CO?およびNOx規制の強化

- 4.2.5 トランクスペースを確保する画期的なツインシリンダーパッケージ

- 4.2.6 商用フリートにおけるバイオCNGおよび再生可能LPGの選好

-

4.3 市場の阻害要因

- 4.3.1 気体燃料車に対する限定的な衝突試験プロトコル

- 4.3.2 都市ガス事業者向けLNG原料の価格変動

- 4.3.3 大都市におけるEV設備投資補助金によるCNG需要の希薄化

- 4.3.4 車内メタン安全性と航続距離不安に関する認識のギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 インフラ整備状況分析

5. 市場規模と成長予測 (金額 (USD) および数量 (単位))

-

5.1 燃料タイプ別

- 5.1.1 圧縮天然ガス (CNG)

- 5.1.2 液化石油ガス (LPG)

- 5.1.3 圧縮バイオガス (CBG)

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 バスおよびコーチ

- 5.2.4 トラック(中型および大型)

- 5.2.5 二輪車および三輪車

-

5.3 販売チャネル別

- 5.3.1 OEM装着

- 5.3.2 後付け / アフターマーケット

-

5.4 最終用途別

- 5.4.1 個人利用

- 5.4.2 タクシーおよびライドヘイリングフリート

- 5.4.3 公共交通機関

- 5.4.4 産業用および公益事業用フリート

-

5.5 シリンダータイプ別

- 5.5.1 タイプI(全金属製)

- 5.5.2 タイプII(金属フープ巻き)

- 5.5.3 タイプIII(フルコンポジット)

- 5.5.4 タイプIV(ポリマーライナーコンポジット)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 コロンビア

- 5.6.2.4 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 インドネシア

- 5.6.4.6 タイ

- 5.6.4.7 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 トルコ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 カタール

- 5.6.5.5 南アフリカ

- 5.6.5.6 ナイジェリア

- 5.6.5.7 エジプト

- 5.6.5.8 ケニア

- 5.6.5.9 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 現代自動車株式会社

- 6.4.2 スズキ株式会社(マルチスズキ)

- 6.4.3 タタ・モーターズ・リミテッド

- 6.4.4 上海汽車集団

- 6.4.5 イヴェコ・グループ

- 6.4.6 ABボルボ

- 6.4.7 フォルクスワーゲンAG

- 6.4.8 フォード・モーター・カンパニー

- 6.4.9 本田技研工業株式会社

- 6.4.10 日産自動車株式会社

- 6.4.11 ゼネラルモーターズ・カンパニー

- 6.4.12 マヒンドラ&マヒンドラ・リミテッド

- 6.4.13 長城汽車

- 6.4.14 起亜株式会社

- 6.4.15 東風汽車集団

- 6.4.16 バジャージ・オート・リミテッド

- 6.4.17 アショック・レイランド

- 6.4.18 TVSモーター・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

CNG車およびLPG車は、ガソリンやディーゼルに代わる代替燃料として、それぞれ圧縮天然ガス(Compressed Natural Gas)と液化石油ガス(Liquefied Petroleum Gas)を燃料とする自動車を指します。これらの車両は、化石燃料の中でも比較的クリーンな燃焼特性を持ち、特に粒子状物質(PM)や窒素酸化物(NOx)の排出量が少ないことから、環境負荷の低減に貢献する選択肢として注目されています。CNGは主にメタンを主成分とする天然ガスを約20MPa(200気圧)の高圧で圧縮して貯蔵し、LPGはプロパンやブタンを主成分とするガスを液化して貯蔵します。両者ともに、燃料の特性に合わせた専用の燃料供給システムとエンジンを備えており、従来のガソリン車やディーゼル車とは異なる運用上の特徴を持っています。

CNG車およびLPG車には、主に三つのタイプが存在します。一つ目は「専用車(モノフューエル車)」で、CNGまたはLPGのみを燃料として走行する車両です。エンジンはそれぞれの燃料に最適化されており、高い燃費効率と排出ガス性能を発揮します。二つ目は「バイフューエル車」で、ガソリンとCNGまたはLPGの両方を使用できる車両です。通常はCNGまたはLPGを主燃料とし、燃料が少なくなった場合や特定の状況下でガソリンに切り替えることが可能です。これにより、燃料インフラが未整備な地域でも安心して走行できるという利点があります。三つ目は「デュアルフューエル車」で、主に大型商用車に採用されるタイプです。ディーゼル燃料とCNGまたはLPGを同時に燃焼させることで、ディーゼル燃料の使用量を削減し、排出ガスを低減します。この方式は、特に高出力が求められる大型車両において、環境性能と経済性を両立させる手段として有効です。

これらの代替燃料車は、その特性から様々な分野で活用されています。LPG車は、特に日本や韓国、トルコなどの国々でタクシー車両の主力として広く普及しています。これは、LPG燃料のコスト効率の良さ、安定した供給体制、そして比較的クリーンな排ガス性能が評価されているためです。CNG車は、都市バスやごみ収集車、配送トラックなどのフリート車両で多く採用されています。天然ガスはディーゼル燃料に比べてPMやNOxの排出量が少なく、静粛性も高いため、都市環境での運行に適しています。また、フォークリフトなどの産業車両においても、屋内の作業環境での排ガス低減を目的にLPG車が利用されることがあります。自家用車としての普及は、国や地域によって燃料インフラの整備状況に大きく左右され、特に欧州や南米の一部地域では一定の市場を形成しています。

CNG車およびLPG車の運用には、いくつかの特殊な技術が不可欠です。燃料供給システムでは、CNG車は高圧に耐える頑丈な燃料タンクと、ガスをエンジンに供給する前に圧力を適切に調整するレギュレーターが必要です。LPG車も耐圧タンクを使用しますが、CNGほど高圧ではありません。両者ともに、燃料を正確にエンジンに噴射するための専用インジェクターが搭載されています。エンジン自体も、それぞれの燃料の燃焼特性(オクタン価など)に合わせて、点火時期や圧縮比が最適化されています。安全性確保のためには、燃料タンクの強度設計、ガス漏れ検知システム、衝突時の自動燃料遮断弁などが重要であり、厳格な安全基準が設けられています。また、これらの車両の普及には、CNGステーションやLPGスタンドといった専用の充填インフラの整備が不可欠であり、その技術も進化を続けています。特にCNGステーションは、高圧ガスを安全かつ迅速に充填するための高度な圧縮・貯蔵技術を要します。

CNG車およびLPG車の市場は、過去数十年にわたり、エネルギー安全保障、環境規制、燃料コストの変動といった要因に影響されてきました。1970年代のオイルショック以降、石油依存度を低減するための代替燃料として注目され始めました。現在、LPG車は韓国、トルコ、ポーランド、イタリアなどで自家用車やタクシーとして広く普及しており、日本でもタクシー市場で確固たる地位を築いています。CNG車は、イラン、パキスタン、インド、アルゼンチン、ブラジルといった天然ガス産出国や、イタリアのようにインフラ整備が進んだ国々で、特にフリート車両を中心に普及しています。これらの車両の普及を後押しする主な要因は、ガソリンやディーゼルに比べて燃料コストが低いこと、そして粒子状物質や窒素酸化物などの排出量が少ないため、厳しくなる環境規制に対応しやすい点にあります。しかし、CNG車は燃料タンクが大きく重くなる傾向があり、航続距離が限られること、また専用の充填インフラがガソリンスタンドほど普及していないことが課題として挙げられます。LPG車も、燃料価格の変動や、一部地域でのインフラ不足が普及の障壁となることがあります。

CNG車およびLPG車の将来は、世界のエネルギー転換と環境規制の動向に大きく左右されます。短期的には、特に新興国や特定の商用車フリートにおいて、燃料コストの優位性と環境性能から一定の需要を維持すると考えられます。技術面では、燃料タンクの軽量化や高圧化、エンジンの燃焼効率向上、そしてバイオCNGやバイオLPGといった再生可能エネルギー由来の燃料の利用拡大が期待されています。これにより、これらの車両のライフサイクル全体でのカーボンフットプリントをさらに削減することが可能になります。しかし、長期的には、電気自動車(EV)や燃料電池車(FCV)といったゼロエミッション車への移行が加速する中で、CNG車およびLPG車は過渡期のソリューションとしての役割を終え、ニッチな市場に限定される可能性があります。特に、充電・水素充填インフラが未整備な地域や、特定の高負荷用途において、現実的な代替燃料車としての価値を維持するでしょう。日本市場においては、LPGタクシーの存在感は続くものの、全体的な脱炭素化の流れの中で、よりクリーンな選択肢への移行が加速すると予測されます。