燃料電池商用車市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

燃料電池商用車市場レポートは、車両タイプ(バスなど)、燃料電池(プロトン交換膜燃料電池など)、出力範囲(100KW未満など)、航続距離(400km未満など)、用途(公共交通機関フリートなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

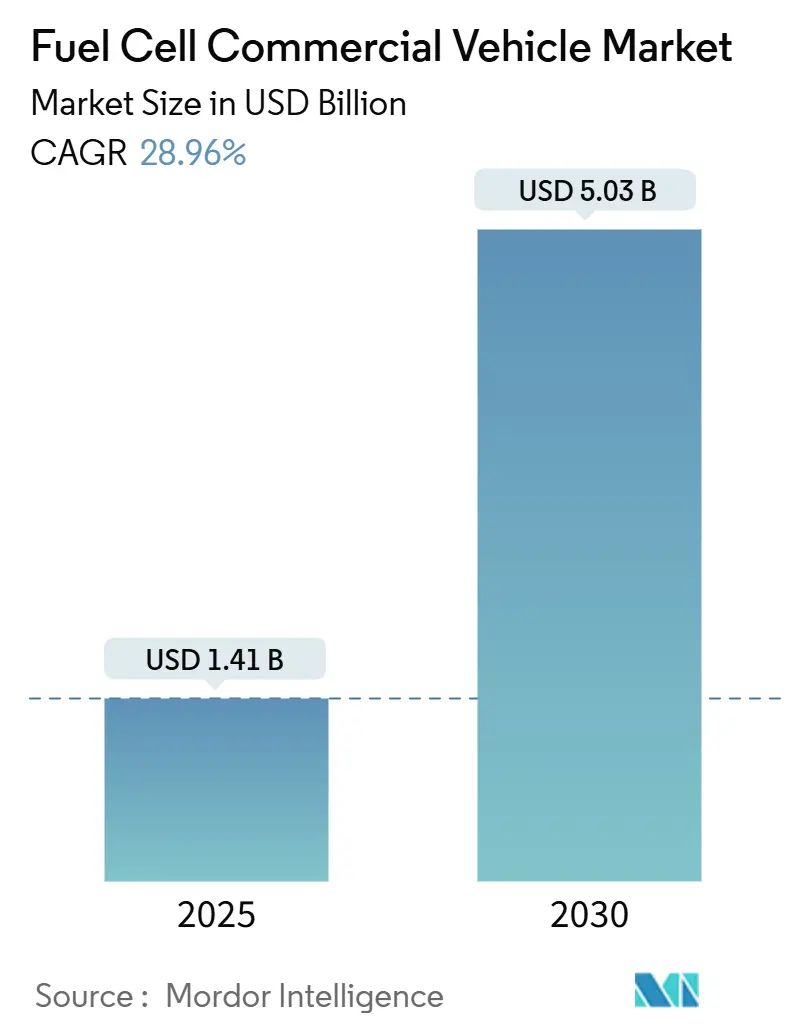

燃料電池商用車市場は、2025年には14.1億米ドルと評価され、2030年までに50.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は28.96%に上ると見込まれています。この市場の成長は、厳しい規制環境、再生可能エネルギー由来の水素コストの急速な低下、そして企業のネットゼロ貨物輸送へのコミットメントの拡大によって推進されています。特に、燃料電池システムのコストが2025年までに80米ドル/kWという目標に近づくなど、技術的な進歩が著しく、400kmを超えるルートでの総所有コスト(TCO)の閾値を超えるのに貢献しています。ロッテルダムやロサンゼルスを中心とした地域的な水素回廊の整備は、初期段階のインフラに関する懸念を解消し、港湾当局がゼロエミッション貨物輸送の目標を設定していることも、市場の拡大を後押ししています。これらの要因が、OEM(自動車メーカー)による生産規模の拡大、単位コストの削減、そして都市バスだけでなく長距離物流向けの商用モデルの投入を促進しています。

主要レポートポイント

* 車両タイプ別: バスが2024年の燃料電池商用車市場シェアの45.76%を占め、市場を牽引しています。一方、トラックは2030年までに31.10%のCAGRで成長すると予測されています。

* 燃料電池タイプ別: PEMFC(プロトン交換膜燃料電池)が2024年に81.25%のシェアで優位に立っていますが、SOFC(固体酸化物形燃料電池)は2030年までに31.25%のCAGRで拡大すると予想されています。

* 出力範囲別: 100~200kWの出力帯が2024年の燃料電池商用車市場規模の52.56%を占めています。200kWを超えるシステムは、2030年までに29.30%のCAGRで増加すると見込まれています。

* 走行距離別: 400~600kmの走行距離帯が2024年に47.29%の市場シェアを獲得しています。600kmを超える車両は、2030年までに30.15%のCAGRで急増すると予測されています。

* エンドユーザー別: 公共交通機関フリートが2024年の燃料電池商用車市場規模の48.25%を占めています。長距離貨物・物流は、2030年までに31.45%のCAGRで進展すると予想されています。

* 地域別: アジア太平洋地域が2024年に41.62%のシェアを占め、最大の市場となっています。一方、中東・アフリカ地域は、2030年までに29.05%のCAGRで最も急速に成長する地域になると予測されています。

グローバル燃料電池商用車市場の動向と洞察

促進要因(Drivers)

* トラックおよびバスに対する厳しい排出ガス規制: EUの「Fit-for-55」パッケージは、大型車からの排出量を2040年までに90%削減することを義務付けており、2030年までに45%、2035年までに65%という中間目標も設定されています。この改訂されたCO2基準は、バス、コーチ、トレーラー、特殊トラックを含む幅広い大型車に適用され、OEMはこれらの厳しい基準を満たすために燃料電池プログラムを加速させています。特に、バッテリーの重量と充電時間が課題となる長距離輸送において、燃料電池車への期待が高まっています。

* 北米の都市バスフリートにおけるゼロエミッション義務化: カリフォルニア州の革新的なクリーン交通規制は、交通事業者に2040年までに100%ゼロエミッションフリートへの移行を義務付けています。すでに購入車両の25%がゼロエミッションである必要があり、2026年までに50%に達する予定です。2024年には連邦政府から15億米ドルの助成金が約600台の追加バスに充てられ、燃料電池電気バスの導入は前年比で55%増加しました。250kmを超える運行ブロックでは、純粋なBEV(バッテリー電気自動車)ではデュアルバッテリーパックが必要となり座席容量が犠牲になるため、燃料電池プラットフォームが好まれています。また、外気温に左右されない燃料補給は、寒冷地でのサービス計画を簡素化すると報告されています。

* 中国における水素製造コストの低下: アジア太平洋地域、特に中国では、水素製造コストの低下が市場を牽引しています。

* 北欧における400km超長距離トラックのTCOパリティ: ヨーロッパの北欧諸国では、400kmを超える長距離トラックにおいて、燃料電池車の総所有コスト(TCO)が既存のディーゼル車と同等になる「パリティ」が達成されつつあり、導入が加速しています。

* 企業のネットゼロ貨物アライアンス: HyundaiのNorCAL ZEROフリートの30台のXCIENTトラックは、2023年9月以来、約45万マイルを走行しました。FordやHTWO Logisticsによる同様のフリートパイロットは、複数年にわたる車両注文を確保し、OEMや水素供給業者にとっての規模の経済を創出し、投資回収期間を短縮しています。より多くの荷主がScope-3排出量目標をScience-Based Targets Initiativeのタイムラインに合わせるにつれて、OEMはより明確な販売量予測を得ることができ、高容量スタックの生産を可能にし、車両あたりのマークアップを削減できます。信用格付け機関は、このようなアライアンスに裏打ちされたトラックの注文を投資適格の収益源と見なし始めており、水素トラックリースプラットフォームの資本コストを低下させています。

* 港湾中心の水素回廊: ロッテルダムとロサンゼルスは、クリーン水素供給、燃料補給ステーション、大型トラックのパイロットプロジェクトを統合した回廊を構築しています。カリフォルニア州だけでも、2025年までに150万台のゼロエミッション車に対応する100のステーションを計画しています。カリフォルニア州のクリーン水素ハブは、再生可能クリーン水素エネルギーシステムアライアンス(ARCHES)からの12億米ドルの支援を受けて形成され、2045年までに日量45,000トンの生産目標を掲げています。港湾中心の取り組みは、水素燃料電池車の広範な導入の基礎を築いています。

抑制要因(Restraints)

* 水素充填ステーションの高額なインフラコスト: 水素充填ステーションの建設には高額な初期投資が必要であり、特に新興市場では普及の大きな障壁となっています。

* 短距離輸送におけるバッテリー電気トラックとの競合: バッテリー電気トラックは、中国ではすでにディーゼル車よりも総コストで優位に立っており、EUと米国では2030年までにパリティを達成する見込みです。急速充電器の普及と義務化されたドライバーの休憩時間は、200km未満のルートでのデポ充電ソリューションを有利にし、短距離ルートにおける水素の短期的な市場規模を制限しています。対照的に、水素燃料電池トラックはバッテリー電気トラックよりも費用対効果が低く、商用車の電動化において競争が激しい状況を示しています。

* 新興市場におけるグリーン水素供給の遅れ: アジア(中国を除く)、アフリカ、南米などの新興市場では、グリーン水素の供給体制の整備が遅れており、燃料電池商用車の普及を妨げています。

* 大型車サイクルにおける燃料電池の耐久性に関する懸念: 最近の技術進歩にもかかわらず、大型車用途の燃料電池システムは、依然として耐久性に関する重大な懸念を抱えています。大型トラックには、少なくとも25,000時間の稼働が可能なシステムが必要です。ミリオンマイル燃料電池トラックコンソーシアムは、2030年までに30,000時間を目標としています。UCLAが2025年に発表した20万時間以上のラボテストでのブレークスルーは、寿命に関する懸念を解消するものの、まだ大規模な商用検証に向けて進んでいる段階です。これらの技術は、まだ広く商用化され、生産車両に統合されていません。

セグメント分析

* 車両タイプ別: バスが導入をリードし、トラックが加速

バスは、公共交通機関が老朽化したディーゼルフリートを置き換えるために専用の資金ラインを活用した結果、2024年には水素燃料電池商用車市場シェアの45.76%を占めました。Solarisは欧州の燃料電池バス登録台数の65%を占め、デポベースの運行におけるOEMの専門化を反映しています。オレンジ郡交通局の40台のFCEB(燃料電池電気バス)のような注文は、このセグメントの牽引力を示しています。予測可能なルートとデポへの帰還による燃料補給は、350barの圧縮ガスシステムに適しており、メンテナンスチームの日常業務を簡素化するため、この勢いに貢献しています。車両と燃料補給契約を組み合わせた調達フレームワークは、公共部門の購入者にとって予算の確実性をさらに向上させます。

トラックは、2025年から2030年まで31.10%のCAGRでバスを上回ると予測されており、水素燃料電池商用車市場は貨物物流へと移行しています。Nikolaの500マイルTRE FCEVとHyundaiのXCIENTクラス8プラットフォームは、20分での燃料補給とBEVよりも高い積載量という利点を活用し、ハブ・ツー・ハブ物流向けに位置付けられています。企業の貨物アライアンスは、銀行が新しい燃料補給ステーションの融資を保証するのに役立つオフテイク保証を提供しています。グリーン水素供給が安定するにつれて、400~600kmのレーンでの総コストパリティが達成され、北欧および中央ヨーロッパの貨物回廊全体での全国的な展開が期待されています。

* 燃料電池タイプ別: PEMFCの優位性にSOFCの革新が挑戦

PEMFC技術は、迅速な起動と頻繁な負荷変動への耐性が評価され、2024年には燃料電池商用車市場の81.25%を占めました。スタックあたりのプラチナ使用量は減少し続けており、都市バスのデューティサイクルを満たしながらコストギャップを縮めています。カリフォルニア州でのフリート試験では、PEMFCバスが20,000時間を超え、劣化が10%未満であることが示されており、複数シフト運行におけるオペレーターの信頼を強化しています。

SOFC(固体酸化物形燃料電池)は、2030年までに31.25%のCAGRで成長すると予想されています。最大60%の電気効率と低純度水素への耐性は、長距離輸送および補助動力統合シナリオをサポートします。材料科学の進歩により、動作温度は700℃にまで低下し、より迅速な加熱と小型の熱管理コンポーネントが可能になりました。白金族金属への依存度を低減することで、大規模なスタックコストの削減が期待され、耐久性が30,000時間に達すれば、導入拡大の準備が整います。

* 出力範囲別: 100~200kWセグメントが性能とコストを最適化

100~200kWの定格システムは、2024年の水素燃料電池商用車市場規模の52.56%を占め、重量とコストの上限が厳しい中型トラックや都市バスにサービスを提供しています。OEMは、エネルギー需要が中程度で、パックの小型化により貯蔵タンクやパワーエレクトロニクスで節約できる300km未満のルートミックスにこの範囲を好んでいます。

200kWを超える出力範囲は、クラス8トラックの需要増加により、2030年まで年間29.30%増加すると予測されています。FordのSuper Dutyシャーシ試験プログラムは、10,000ポンドの積載量を許容しながら300マイルの航続距離を目標としています。小型で高出力のスタックは700barタンクと組み合わされ、車両のエネルギー貯蔵量が長距離走行のために倍増しても、貨物の積載量を維持します。

* 走行距離別: 400~600kmの範囲が現在の市場のスイートスポットを捉える

400~600kmの走行距離帯は、積載量とタンク容量のバランスが取れているため、2024年には水素燃料電池商用車市場の47.29%のシェアを確保しました。Hyundaiの724km XCIENT仕様はこの範囲内にあり、カリフォルニア州の混合勾配ルートで信頼性が証明されています。都市間バスを運行する交通事業者も、過剰な車載貯蔵なしに効率的なデューティサイクルを報告しています。

600kmを超える車両は、2030年までに30.15%のCAGRで成長する見込みです。700bar複合材と極低温液体水素の進歩により、タンク重量が15%削減され、積載量を維持したまま航続距離を延長できます。NikolaのTRE液体水素バリアントは70kgの燃料を搭載し、約805kmの航続距離を実現し、中間燃料補給なしで2シフト運行を可能にしています。

* エンドユーザー別: 公共交通機関フリートがリードし、貨物物流が加速

連邦政府および州政府からの直接資金援助により、公共交通機関フリートは2024年の水素燃料電池商用車市場の48.25%を占めました。連邦交通局の2024年の15億米ドルの割り当ては、約600台のバスの調達をカバーし、そのかなりの部分がFCEBでした。サンタクララVTAのような機関の青写真計画では、燃料電池をより長い郊外間ルートに指定し、バッテリーバスが短いループを処理できるようにしています。

長距離貨物・物流は、荷主が航続距離、迅速な燃料補給、安定した寒冷地性能を求めるため、2030年まで年間31.45%成長すると予想されています。ジョージア州でのHyundaiのHTWO Logisticsパイロットでは、21台のトラックが工場内移動に投入され、水素生産から車両展開までの初期の垂直統合を示しています。グリーン水素ハブが稼働するにつれて、運送業者は港湾シャトルから全国幹線へと利用を拡大すると予想されています。

地域分析

アジア太平洋地域は、中国の年間125,000トンのグリーン水素生産能力と大規模な部品製造に支えられ、2024年には水素燃料電池商用車市場で41.62%のシェアを占め、市場をリードしました。電解槽生産におけるコスト優位性と国内調達割当により、スタック、パワーエレクトロニクス、タンクにわたるローカライズされたバリューチェーンが構築されています。日本と韓国は、長年にわたるR&Dプログラムと初期のOEM生産ラインにより、この地域の優位性を強化しています。

ヨーロッパは、2030年までに大型車の排出量を45%、2040年までに90%削減することを義務付ける拘束力のあるCO2削減目標に牽引され、これに続いています。2024年5月までに燃料補給ステーションの数は187か所に達し、燃料電池バスの登録台数は同時期に82%増加しました。H2Accelerateコラボレーションのような国境を越えたプロジェクトは、2030年までにスカンジナビアと北イタリアを150のステーションで結ぶことを目指しています。

北米は、連邦政府のインセンティブと州の義務化の組み合わせから恩恵を受けています。カリフォルニア州のARCHESハブは、12億米ドルの支援を受けて、2045年までに日量45,000トンの水素生産を目標としています。米国エネルギー省は、2030年までに中型および大型車の新規販売の30%をゼロエミッションにすることを目標としており、太平洋岸北西部、メキシコ湾岸、五大湖地域全体でトラックOEMのパイロットフリートを推進しています。

中東・アフリカ地域は、2030年までに29.05%のCAGRで成長すると予測されており、豊富な太陽光および風力資源と既存のガスパイプラインネットワークを基盤としています。サウジアラビアとUAEは、港湾と内陸の流通センターを結ぶパイロットトラック回廊を建設しており、地域排出量の4分の1を占める貨物部門の脱炭素化を目指しています。

競争環境

市場集中度は中程度であり、世界のOEMはサプライチェーンを確保するために競争し、専門の燃料電池インテグレーターがスタックのノウハウを提供しています。Hyundai、Toyota、SAICが初期の導入をリードしており、生産と燃料補給資産を含む垂直統合された水素戦略に支えられています。NorCAL ZEROプロジェクトにおけるHyundaiのXCIENTトラックだけでも、2023年以来約45万マイルを走行し、現場での信頼性を実証しています。

欧州の既存企業も追随しています。VolvoとDaimlerの合弁会社であるcellcentricは、2020年代半ばまでに300シリーズの燃料電池システムを提供するためにR&D予算をプールしています。Mercedes-BenzのGenH2プロトタイプは、2024年に40トンの積載量でスイスアルプスを横断し、量産準備が整っていることを示しました。BallardやCumminsとのパートナーシップは、実績のあるスタックを供給し、OEMが車両統合に集中できるようにしています。

競争戦略は現在、コスト削減ロードマップとインフラアライアンスに重点を置いています。先行企業は、エネルギー大手と複数年購入契約を結び、水素のオフテイクを確保しつつ、ステーションの供給量を保証しています。規制当局は、CO2上限を厳格化することで移行を加速させ、遅れている企業に技術ライセンスの取得またはコンプライアンス違反のリスクを負わせています。電解槽プラントからトラックのサービスまで、垂直統合は、供給される水素コストをキログラムあたり数セント削減し、生涯にわたるメンテナンス収益を確保できる差別化要因として浮上しています。

最近の業界動向

* 2025年4月: Hyundaiは新型XCIENTクラス8燃料電池トラック(180kW、航続距離450マイル)を発表し、2025年後半にHTWO Energy Savannahステーションを稼働させる計画を確認しました。

* 2025年3月: New Flyerは、北米で過去最大の単一水素バス契約となるSamTransからの108台の燃料電池バスの記録的な受注を獲得しました。

* 2025年1月: ARCHESは、カリフォルニア州の旗艦水素ハブを建設するために12億米ドルを確保し、2045年までに日量45,000トンの生産を目指しています。

* 2025年2月: Nikolaは連邦破産法第11条の適用を申請し、95台のTRE FCEVトラックをリコールしました。これは、新規参入企業にとっての資金調達の課題を浮き彫りにしています。

本レポートは、燃料電池商用車市場に関する詳細な分析を提供しています。燃料電池商用車とは、燃料電池(空気中の酸素と圧縮水素を結合して発電)と、しばしば小型バッテリーまたはスーパーキャパシタを組み合わせて駆動する、トラック、バス、バンなどの車両を指します。

市場のセグメンテーションと範囲:

市場は多角的にセグメント化され、分析されています。具体的には、車両タイプ(バス、トラック、バン、その他)、燃料電池タイプ(プロトン交換膜燃料電池(PEMFC)、リン酸型燃料電池(PAFC)、固体酸化物形燃料電池(SOFC)など)、出力範囲(100 kW未満、100 kW~200 kW、200 kW超)、走行距離(400 km未満、400 km~600 km、600 km超)、エンドユーザー(公共交通機関、長距離貨物・物流、ラストマイル配送、自治体・公益事業など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にわたって詳細な市場規模と予測(USD建て)が提供されます。

市場の推進要因:

燃料電池商用車市場の成長を促進する主な要因は以下の通りです。

* 商用車に対する厳格な排出ガス規制の強化が進んでいること。

* 北米における都市バスフリートのゼロエミッション義務化。

* 中国における再生可能エネルギー電解による水素製造コストの低下。

* 企業のネットゼロ貨物輸送アライアンスが、OEM(相手先ブランド製造業者)の購入コミットメントを加速させていること。

* 北欧地域において、400kmを超える長距離トラックのTCO(総所有コスト)がバッテリー電気トラックと同等になりつつあること。

* 港湾を中心とした水素回廊の形成が、燃料電池商用車の早期導入を促していること。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 水素充填ステーションのインフラ整備にかかる高コスト。

* 新興市場におけるグリーン水素供給の展開の遅れ。

* 大型車両の過酷な使用サイクルにおける燃料電池の耐久性に関する懸念。

* 短距離輸送セグメントにおけるバッテリー電気トラック(BEV)との競合。特に200km未満の距離では、BEVの方が総所有コストが低い場合が多く、燃料電池車は競争力が低いとされています。

市場規模と成長予測:

水素燃料電池商用車市場は、2030年までに50.3億米ドルに達すると予測されており、2025年から2030年の期間で年平均成長率(CAGR)28.96%を記録する見込みです。

地域別では、中東・アフリカ地域が29.05%のCAGRで最も速い成長を遂げると予測されています。これは、新たな水素回廊の活用、低コストの再生可能エネルギー資源、および既存のガスインフラが寄与するためです。

2024年時点では、アジア太平洋地域が市場全体の41.62%を占める最大の市場となっています。

競争環境:

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Hyundai Motor Company、Toyota Motor Corporation、Ballard Power Systems、Volvo Group (cellcentric JV)、Nikola Corporation、Mercedes-Benz Group AG、Honda Motor Co.、SAIC Motor Corporation、Tata Motors Limitedなど、主要な市場参加企業のプロファイルが詳細に分析されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれます。

将来の展望:

本レポートは、市場の機会と将来の展望についても言及しており、燃料電池商用車が持続可能な輸送ソリューションとして重要な役割を果たす可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 商用車に対する厳しい排出ガス規制

- 4.2.2 北米の都市バスフリートに対するゼロエミッション義務化

- 4.2.3 中国における再生可能エネルギー電解による水素製造コストの低下

- 4.2.4 企業のネットゼロ貨物アライアンスがOEMの購入コミットメントを加速

- 4.2.5 北欧における400km超の長距離トラックのTCOパリティ

- 4.2.6 港湾中心の水素回廊が早期導入を促進

-

4.3 市場の阻害要因

- 4.3.1 水素充填ステーションの高額なインフラコスト

- 4.3.2 新興市場におけるグリーン水素供給の展開の遅れ

- 4.3.3 ヘビーデューティーサイクルにおける燃料電池の耐久性に関する懸念

- 4.3.4 短距離輸送におけるバッテリー電気トラックとの競争

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターのファイブフォース

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 車種別

- 5.1.1 バス

- 5.1.2 トラック

- 5.1.3 バン

- 5.1.4 その他の車種(ピックアップトラックなど)

-

5.2 燃料電池タイプ別

- 5.2.1 プロトン交換膜燃料電池(PEMFC)

- 5.2.2 リン酸形燃料電池(PAFC)

- 5.2.3 固体酸化物形燃料電池(SOFC)

- 5.2.4 その他

-

5.3 出力範囲別

- 5.3.1 100 kW未満

- 5.3.2 100 kW – 200 kW

- 5.3.3 200 kW超

-

5.4 走行距離別

- 5.4.1 400 km未満

- 5.4.2 400 km – 600 km

- 5.4.3 600 km超

-

5.5 エンドユーザー別

- 5.5.1 公共交通機関フリート

- 5.5.2 長距離貨物輸送およびロジスティクス

- 5.5.3 ラストマイル配送

- 5.5.4 市営および公益事業

- 5.5.5 その他の用途

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 南アフリカ

- 5.6.5.3 サウジアラビア

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 現代自動車

- 6.4.2 トヨタ自動車

- 6.4.3 バラード・パワー・システムズ

- 6.4.4 ボルボ・グループ(セルセントリック合弁会社)

- 6.4.5 ニコラ・コーポレーション

- 6.4.6 パッカー・インク

- 6.4.7 メルセデス・ベンツ・グループAG

- 6.4.8 本田技研工業

- 6.4.9 上海汽車集団

- 6.4.10 フォトン自動車グループ

- 6.4.11 タタ・モーターズ・リミテッド

- 6.4.12 ソラリス・バス&コーチ sp. z o.o.

- 6.4.13 プラグ・パワー・インク

- 6.4.14 ハイゾン・モーターズ・インク

- 6.4.15 カミンズ・インク

- 6.4.16 ライトバス・リミテッド

- 6.4.17 浙江吉利控股集団

- 6.4.18 東風汽車集団

- 6.4.19 厦門金龍汽車集団

- 6.4.20 ガウシン S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

燃料電池商用車とは、水素と酸素の化学反応によって発電し、その電力でモーターを駆動して走行する商用車のことを指します。走行中に二酸化炭素や窒素酸化物、粒子状物質といった有害物質を一切排出せず、排出するのは水のみであるため、究極のゼロエミッションビークルとして地球温暖化対策や大気汚染対策に貢献する次世代モビリティとして注目されています。特に商用車においては、長距離走行や高積載、短時間での燃料充填が求められる場面が多く、バッテリー式電気自動車(BEV)と比較して、燃料電池車(FCV)はこれらの要件を満たしやすいという特性を持っています。

燃料電池商用車の種類は多岐にわたります。まず、物流の主役であるトラックが挙げられます。小型から大型まで様々な積載量のトラックが開発されており、都市内配送から長距離幹線輸送まで幅広い用途での実用化が進められています。特に大型トラックでは、バッテリーのみで長距離を走行するには膨大なバッテリー容量が必要となり、車両重量や積載量に影響を与えるため、燃料電池の優位性が際立ちます。次に、公共交通機関として重要な役割を担うバスがあります。路線バスや観光バスとして導入が進められており、静粛性が高く、排ガスを出さないため、都市部の環境改善に大きく貢献します。また、フォークリフトや牽引車といった特殊車両も燃料電池化が進んでいます。これらは主に工場や倉庫、港湾ターミナルなどの閉鎖空間で使用されることが多く、排ガスによる作業環境の悪化を防ぐ上で燃料電池のメリットは非常に大きいと言えます。

これらの燃料電池商用車は、様々な用途での活用が期待されています。物流分野では、長距離輸送を担う大型トラックや、都市部での配送を担う中小型トラックとして導入が進められています。特に、物流センター間のシャトル輸送や、定時運行が求められるルート配送において、短時間での水素充填が可能な燃料電池車の利点が活かされます。公共交通機関としては、都市部の路線バスや空港のシャトルバス、観光地の周遊バスなどでの利用が拡大しています。静かで快適な移動を提供しつつ、地域の環境負荷を低減する効果が期待されます。産業用途では、港湾でのコンテナ輸送用牽引車や、工場・倉庫内での資材運搬用フォークリフトなどが実用化されており、作業環境の改善と効率化に貢献しています。将来的には、建設機械や鉱山機械といった重機への応用も視野に入れられています。

燃料電池商用車の普及には、様々な関連技術の進歩が不可欠です。中核となるのは、燃料電池スタックそのものの高効率化、小型化、そして耐久性の向上です。特に商用車は長期間にわたる過酷な使用に耐える必要があるため、信頼性の高いスタックの開発が求められます。次に重要なのが水素貯蔵技術です。現在主流の70MPa高圧水素タンクに加え、より高密度に水素を貯蔵できる液化水素や水素吸蔵合金などの研究開発も進められています。また、水素を安全かつ効率的に製造し、供給するためのインフラ整備も欠かせません。再生可能エネルギー由来のグリーン水素製造技術の確立や、水素ステーションの戦略的な配置、充填能力の向上が求められます。さらに、燃料電池とバッテリーを最適に制御するエネルギーマネジメントシステムや、高出力・高効率なモーター、インバーター技術、そして車両全体の軽量化技術も、航続距離や積載量の向上に寄与する重要な要素です。

燃料電池商用車の市場背景には、世界的な脱炭素化の流れと環境規制の強化が大きく影響しています。各国・地域でCO2排出量削減目標が掲げられ、特に商用車分野ではゼロエミッション車の導入義務化や優遇措置が推進されています。このような背景から、自動車メーカーは燃料電池商用車の開発・量産に注力し、物流企業や公共交通事業者もフリート導入を検討・実施しています。政府や自治体も、水素戦略の策定や補助金、税制優遇、水素インフラ整備への投資を通じて、燃料電池商用車の普及を後押ししています。しかし、市場拡大には課題も存在します。車両本体のコストが依然として高いこと、水素ステーションの数がまだ十分ではないこと、そして水素の供給価格が高いことなどが挙げられます。これらの課題を解決し、経済合理性を高めることが、今後の普及の鍵となります。

将来展望として、燃料電池商用車は持続可能な社会の実現に向けた重要な柱の一つとなることが期待されています。技術革新と量産効果により、燃料電池スタックや水素タンクのコストは今後さらに低減していくでしょう。また、再生可能エネルギー由来のグリーン水素製造が拡大し、水素の供給価格も競争力のある水準に近づくことで、燃料電池商用車の運用コストも下がっていくと見込まれます。水素インフラの整備も加速し、主要な物流拠点や幹線道路沿いに水素ステーションが戦略的に配置され、利便性が向上するでしょう。これにより、特に長距離・高積載が求められる大型トラックやバスの分野で、燃料電池商用車の市場が大きく拡大すると予測されています。国際的な連携による標準化も進み、グローバルなサプライチェーンが構築されることで、さらなる普及が促進されるでしょう。燃料電池商用車は、都市環境の改善、エネルギーセキュリティの向上、そして水素社会の実現に不可欠なモビリティとして、その役割を一層高めていくと考えられます。