シザーリフト市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

シザーリフト市場レポートは、タイプ(油圧式、空圧式、機械式、および電動式)、駆動方式(非動力式、自走式、など)、用途(建設、鉱業および採石、など)、作業高さ(20フィート未満、20~30フィート、など)、および地域(北米、南米、欧州、アジア太平洋、など)によって分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シザーリフト市場規模、成長、シェア、競争環境 2030

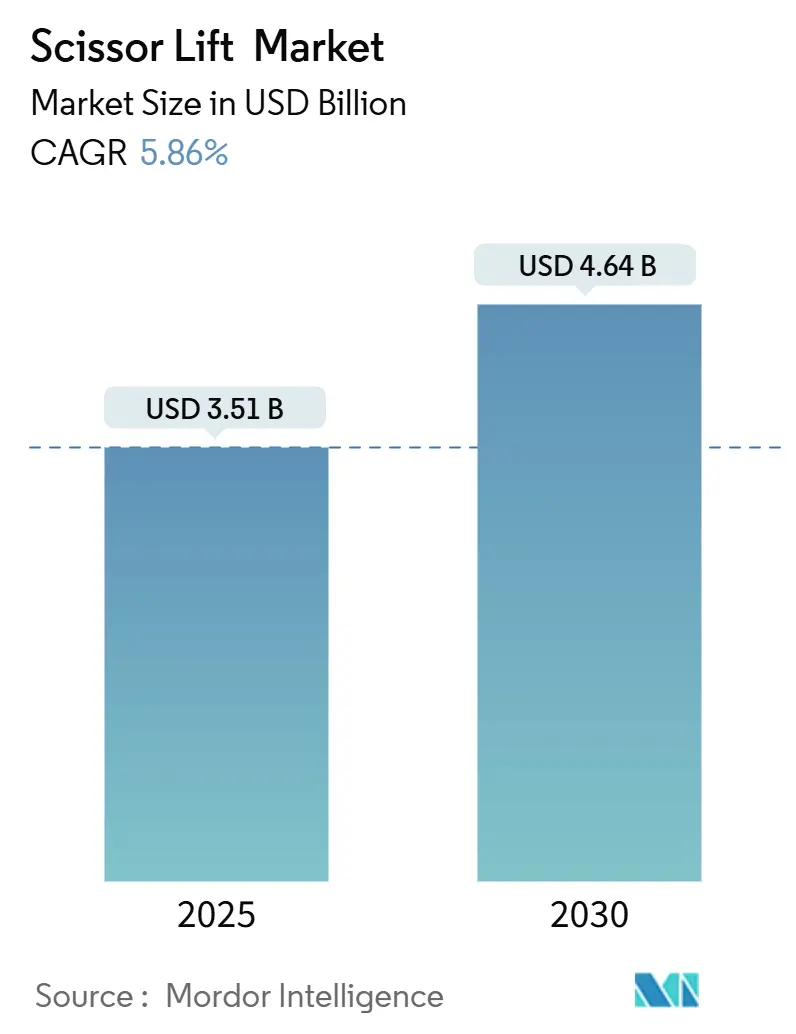

シザーリフト市場は、2025年に35.1億米ドルと推定され、2030年までに46.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中に5.86%のCAGRで成長する見込みです。レンタルフリートの所有者は、より厳格なANSIおよびOSHA規制に対応して機器の更新を続けており、請負業者は屋内作業向けに静かで排出ガスのない電動ユニットをますます指定しています。デジタルフリート分析は稼働率を向上させ、エンドユーザーを予測保守と低いライフサイクルコストを提供するプレミアムモデルへと誘導しています。リスク要因としては、オペレーター不足、原材料価格の変動、バッテリー交換サイクルの資本集約度などが挙げられます。

主要なレポートのポイント

* タイプ別では、油圧式ユニットが2024年にシザーリフト市場シェアの43.17%を占めましたが、電動プラットフォームは2030年までに最高の6.31%のCAGRを記録すると予想されています。

* メカニズム別では、自走式製品が2024年に61.28%の市場シェアを占め、車両搭載型は5.85%のCAGRで成長すると予測されています。

* 用途別では、建設が2024年のシザーリフト市場規模の48.83%を占め、ロジスティクスおよび倉庫業は2025年から2030年の間に6.17%のCAGRで拡大すると予測されています。

* 作業高さ別では、20~30フィートのセグメントが2024年のシザーリフト市場規模の45.74%を占め、20フィート未満のユニットは6.43%のCAGRで成長する見込みです。

* 地域別では、北米が2024年に36.75%の収益を占めましたが、アジア太平洋地域は2030年までに最速の7.32%のCAGRで成長する軌道に乗っています。

世界のシザーリフト市場のトレンドと推進要因

1. 建設およびインフラプロジェクトの増加: 米国ではインフラ投資雇用法により2025年に建設支出が2.24兆米ドルに達し、製造業や電力部門の投資も堅調です。インドも2024-25会計年度に1000億米ドル以上のインフラ支出を計画しており、これらの大規模プロジェクトがシザーリフトの安定した需要を創出しています。

2. 倉庫の自動化とEコマースの拡大: 米国の倉庫施設は2001年から2023年にかけて73%増加し、オムニチャネル小売業の成長に伴い、狭い通路で操作可能なコンパクトなシザーリフトの需要が高まっています。自動化システムとの互換性から電動ユニットへの移行も加速しています。

3. 高所作業安全規制の強化: 世界中で高所作業における安全規制が厳格化されており、特に米国労働安全衛生局(OSHA)や欧州連合(EU)の指令などが、作業員の安全確保を義務付けています。これにより、不安定なはしごや足場に代わり、より安全で安定した作業プラットフォームを提供するシザーリフトの導入が加速しています。企業は、作業員の転落事故リスクを低減し、規制遵守を徹底するために、シザーリフトへの投資を増やしています。これは、作業現場での安全文化の向上と、事故による経済的損失の回避にも貢献しています。

世界のシザーリフト市場の課題

1. 初期投資コストの高さ: シザーリフトの購入には多額の初期投資が必要であり、特に中小企業にとっては大きな負担となります。このため、レンタル市場の成長が見込まれる一方で、新規購入の障壁となる可能性があります。

2. 熟練オペレーターの不足: シザーリフトの安全かつ効率的な操作には、適切な訓練を受けた熟練オペレーターが不可欠です。しかし、多くの地域でこのような専門人材の不足が課題となっており、機器の導入を妨げる要因となることがあります。

3. メンテナンスと修理の複雑さ: シザーリフトは定期的なメンテナンスと専門的な修理が必要であり、これにはコストと時間がかかります。特に電動ユニットの普及に伴い、バッテリー管理や電子制御システムの専門知識が求められるようになっています。

世界のシザーリフト市場の機会

1. 電動シザーリフトへの移行: 環境規制の強化と持続可能性への意識の高まりから、排出ガスを出さない電動シザーリフトの需要が急速に増加しています。バッテリー技術の進歩と充電インフラの整備が、この移行をさらに加速させるでしょう。

2. レンタル市場の拡大: 初期投資コストの高さやメンテナンスの手間を考慮し、建設会社や倉庫事業者などがシザーリフトをレンタルする傾向が強まっています。これにより、レンタル会社は多様なニーズに応えるためのフリート拡充を進めており、市場全体の成長を後押ししています。

3. IoTとテレマティクスの統合: シザーリフトにIoTセンサーやテレマティクスシステムを統合することで、機器の稼働状況、位置情報、メンテナンス時期などをリアルタイムで監視できるようになります。これにより、フリート管理の効率化、予知保全の実現、盗難防止などが可能となり、運用コストの削減と安全性の向上が期待されます。

主要企業と競争環境

世界のシザーリフト市場は、JLG Industries, Inc. (Oshkosh Corporation), Genie (Terex Corporation), Skyjack (Linamar Corporation), Haulotte Group, Aichi Corporation, Dingli, LGMG, Sinoboomなどの主要企業によって支配されています。これらの企業は、製品の多様化、技術革新、グローバルな販売・サービスネットワークの強化を通じて競争優位性を確立しようとしています。特に、電動化、自動化、安全性向上技術への投資が活発です。

結論

世界のシザーリフト市場は、建設・インフラ投資の増加、倉庫の自動化、高所作業安全規制の強化といった強力な推進要因に支えられ、今後も堅調な成長が見込まれます。一方で、初期投資コストや熟練オペレーターの不足といった課題も存在しますが、電動化、レンタル市場の拡大、IoT統合といった新たな機会が市場の発展を牽引していくでしょう。主要企業は、これらのトレンドに対応し、革新的な製品とサービスを提供することで、市場での地位を強化していくと予想されます。

本レポートは、グローバルなシザーリフト市場の詳細な分析です。この市場は、建設、物流、航空、公益事業、産業メンテナンスなどで使用される、新しい自走式、車両搭載型、トレーラー搭載型、手押し式プラットフォーム(交差するシザー機構で作業デッキを上昇させるもの)を対象としています。Mordor Intelligenceの分析によると、2025年の市場規模は35.1億米ドルに達すると予測されています。なお、関節式ブームリフト、垂直マストリフト、および機器所有権に紐づかない純粋なレンタルサービス料金は本調査の範囲外です。

市場は2030年までに年平均成長率(CAGR)5.86%で成長し、46.4億米ドルに達すると見込まれています。特に電動シザーリフトは、油圧作動油のメンテナンス不要、エネルギー消費量の10%削減、屋内現場での排出ガス規制適合といった利点から人気を集め、2030年までCAGR 6.31%で最も急速に成長するセグメントと予測されています。地域別では、インドのインフラ投資増加と中国の技術導入により、アジア太平洋地域がCAGR 7.32%で最も速い需要成長を示すと予測されています。

市場の主な成長要因は、建設・インフラプロジェクトの増加、倉庫自動化とEコマースの拡大、高所作業安全規制の厳格化です。また、バッテリー式電動MEWP(高所作業車)への移行、高効率な電気機械式アクチュエーターの採用、IoTを活用したフリート分析によるレンタル投資収益率(ROI)向上も市場を牽引しています。

一方で、主な阻害要因は、中小企業にとっての設備投資(CAPEX)およびバッテリー交換コストの高さ、認定MEWPオペレーターの不足、油圧作動油漏洩やメンテナンスによるダウンタイム、リチウムイオン原材料価格の変動です。特にバッテリー交換コストの高さは、市場全体のCAGRを低下させる主要な要因となる見込みです。

本レポートの調査手法は、堅牢な一次・二次調査に基づいています。一次調査では、レンタルフリートの責任者、OEM製品マネージャー、MEWP認定トレーナーとの議論を通じて、利用率、バッテリー交換サイクル、地域別マークアップなどの仮定を検証しました。二次調査では、OSHA、ANSI A92、IPAF、UN Comtrade、米国国勢調査局、Eurostatなどの公開データ、企業の財務情報、特許情報、ニュース記事などを活用しています。市場規模の算出と予測は、地域別建設投資やレンタル普及率に基づくトップダウンアプローチと、OEM出荷台数や平均販売価格に基づくボトムアップチェックを組み合わせたものです。データは3段階のピアレビューを経て検証され、毎年更新されます。

市場は、タイプ(油圧式、空気圧式、機械式、電動式)、機構(非動力式、自走式、車両搭載型、トレーラー搭載型)、用途(建設、鉱業・採石、物流・倉庫、製造・産業、政府・公益事業、航空・空港など)、作業高さ(20フィート未満、20~30フィート、30~40フィート、40フィート以上)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多様なセグメントで詳細に分析されています。競争環境分析では、市場集中度、戦略的動向、市場シェア分析に加え、JLG Industries、Genie、Skyjack、Haulotte Group、Aichi Corporation、Tadano Ltd.など主要企業の詳細なプロファイル(概要、主要セグメント、財務情報、SWOT分析、最近の動向など)が提供されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 建設・インフラプロジェクトの増加

- 4.2.2 倉庫の自動化とEコマースの拡大

- 4.2.3 高所作業の安全規制の強化

- 4.2.4 バッテリー式MEWPへの移行

- 4.2.5 エネルギー効率の高い電気機械式アクチュエータ

- 4.2.6 IoT対応フリート分析によるレンタルROIの向上

-

4.3 市場の阻害要因

- 4.3.1 中小企業にとっての高額な設備投資/バッテリー交換費用

- 4.3.2 認定MEWPオペレーターの不足

- 4.3.3 作動油漏れとメンテナンスによるダウンタイム

- 4.3.4 リチウムイオン原材料価格の変動

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 タイプ別

- 5.1.1 油圧式

- 5.1.2 空圧式

- 5.1.3 機械式

- 5.1.4 電動式

-

5.2 機構別

- 5.2.1 無動力

- 5.2.2 自走式

- 5.2.3 車載式

- 5.2.4 トレーラー搭載型

-

5.3 用途別

- 5.3.1 建設

- 5.3.2 鉱業および採石

- 5.3.3 物流および倉庫

- 5.3.4 製造業および産業

- 5.3.5 政府および公益事業

- 5.3.6 航空および空港

- 5.3.7 その他の用途

-

5.4 作業高さ別

- 5.4.1 20フィート未満

- 5.4.2 20~30フィート

- 5.4.3 30~40フィート

- 5.4.4 40フィート以上

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 スペイン

- 5.5.3.6 イタリア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 JLGインダストリーズ

- 6.4.2 Genie (テレックス・コーポレーション)

- 6.4.3 Skyjack (リナマー・コーポレーション)

- 6.4.4 ハウロットグループ

- 6.4.5 スノーケル

- 6.4.6 浙江鼎力機械

- 6.4.7 シノブーム

- 6.4.8 ズームライオン重工業

- 6.4.9 MEC高所作業台

- 6.4.10 ホランドリフトインターナショナル

- 6.4.11 アイチコーポレーション

- 6.4.12 タダノ株式会社

- 6.4.13 XCMG

- 6.4.14 ハイブリッドリフト

- 6.4.15 ニフティリフト

- 6.4.16 マンタール重工業

- 6.4.17 パルフィンガーAG

- 6.4.18 GMGグローバルマシナリーグループ

- 6.4.19 トイペン・マシーネンバウ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シザーリフトは、高所での作業を安全かつ効率的に行うために広く利用されている昇降作業台の一種でございます。その名称は、作業床を昇降させる際にハサミ(シザー)のように交差するリンク機構を用いることに由来しております。主に垂直方向への昇降に特化しており、安定した広い作業床を提供することで、複数の作業員や資材を同時に高所へ運ぶことが可能でございます。

シザーリフトには、その動力源や走行方式によっていくつかの種類がございます。動力源としては、バッテリーを動力とする電動式と、ディーゼルエンジンやガソリンエンジンを動力とするエンジン式が主流でございます。電動式は排ガスを出さず、静音性に優れているため、屋内作業や環境規制の厳しい場所での使用に適しております。一方、エンジン式はパワフルで、不整地や屋外の広範囲な作業現場での使用に強みがございます。走行方式では、作業床から操作して自力で移動できる自走式が一般的ですが、車両で牽引して移動させる牽引式や、人力で押して移動させる手押し式も存在し、用途や規模に応じて使い分けられております。また、タイヤの種類も重要で、屋内の床を汚さないノーパンクタイヤや、屋外の悪路に対応するオフロードタイヤなどがございます。

シザーリフトの用途は多岐にわたります。建設現場では、内装工事、配管工事、電気工事、塗装作業、資材の仮置きなどに利用され、足場を組むよりも迅速かつ柔軟な作業を可能にします。工場や倉庫では、設備のメンテナンス、在庫管理、照明器具の交換、高所からの清掃作業などで活躍しております。イベント会場では、ステージ設営、照明や音響設備の設置・調整に用いられ、商業施設や公共施設では、看板の設置、窓拭き、天井設備の点検などに不可欠な存在でございます。その安定性と広い作業スペースは、高所での精密な作業や、複数の作業員が同時に作業を行う必要がある場合に特に重宝されております。

関連技術としましては、まず安全装置が挙げられます。傾斜センサー、過負荷防止装置、緊急停止ボタン、下降警報装置、インターロック機能など、作業員の安全を確保するための様々な機能が搭載されております。近年では、IoT技術の導入により、機械の稼働状況や位置情報をリアルタイムで監視し、故障診断や予知保全に役立てる動きも加速しております。また、バッテリー技術の進化により、リチウムイオンバッテリーの採用が進み、充電時間の短縮や稼働時間の延長が実現されております。操作性に関しても、ジョイスティックによる比例制御が一般的となり、よりスムーズで精密な昇降・走行が可能になっております。他の高所作業車と比較すると、ブームリフトが水平方向へのリーチを持つ一方、シザーリフトは垂直方向の安定した昇降に特化している点が特徴でございます。

市場背景としましては、建設投資の活発化やインフラの老朽化に伴うメンテナンス需要の増加、さらには労働力不足を背景とした高所作業の効率化・安全性向上へのニーズが高まっており、シザーリフトの需要は堅調に推移しております。特に、高所作業における安全規制の強化は、従来の足場作業からシザーリフトのような高所作業車への移行を促す要因となっております。市場を牽引するのは、JLG、Genie、Skyjack、Haulotteといった海外の大手メーカーで、日本国内でもアイチコーポレーションなどが製品を提供しております。環境意識の高まりから、電動式の需要が特に伸びており、レンタル市場の拡大も顕著でございます。レンタル事業者は、多様なニーズに応えるため、様々な種類のシザーリフトを保有し、効率的なフリート管理にIoTを活用するケースが増えております。

将来展望としましては、まず電動化と環境対応がさらに加速するでしょう。バッテリー性能の向上と充電インフラの整備が進み、より長時間の稼働と迅速な充電が可能になることで、エンジン式からの置き換えがさらに進むと予想されます。また、ハイブリッドモデルの普及も期待されております。安全性に関しては、AIを活用した障害物検知や衝突回避システム、さらには半自動運転や遠隔操作の高度化が進み、作業員の負担軽減とヒューマンエラーの削減に貢献するでしょう。IoTとデータ活用は、稼働データの分析を通じて、より効率的な運用計画の立案や予知保全の精度向上に繋がります。将来的には、特殊な作業環境(防爆エリア、クリーンルームなど)に対応したモデルや、より高所、より狭所での作業を可能にする製品の開発も進むと考えられます。持続可能性の観点からは、リサイクル可能な素材の使用や、ライフサイクル全体での環境負荷低減を目指した製品開発が重要視されていくことでしょう。シザーリフトは、今後も建設・メンテナンス業界において、安全性と効率性を両立させるための重要なツールとして進化を続けていくと見込まれます。