金属精密旋削加工品製造市場 – 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

金属精密旋削加工品製造市場レポートは、業界を操作別(手動操作、CNC操作)、機械タイプ別(自動ねじ切り盤、ロータリー転送機、コンピュータ数値制御(CNC)、旋盤またはターニングセンター、その他の機械タイプ)、エンドユーザー別(産業、自動車、エレクトロニクスなど)、および地域別に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「金属精密旋削加工製品製造市場レポート2030」は、2025年から2030年までの成長トレンドと予測を詳細に分析しています。本レポートでは、市場を操作別(手動操作、CNC操作)、機械タイプ別(自動ねじ切り盤、ロータリー転送機、コンピュータ数値制御(CNC)旋盤またはターニングセンター、その他の機械タイプ)、最終用途別(産業、自動車、エレクトロニクスなど)、および地域別に分類しています。

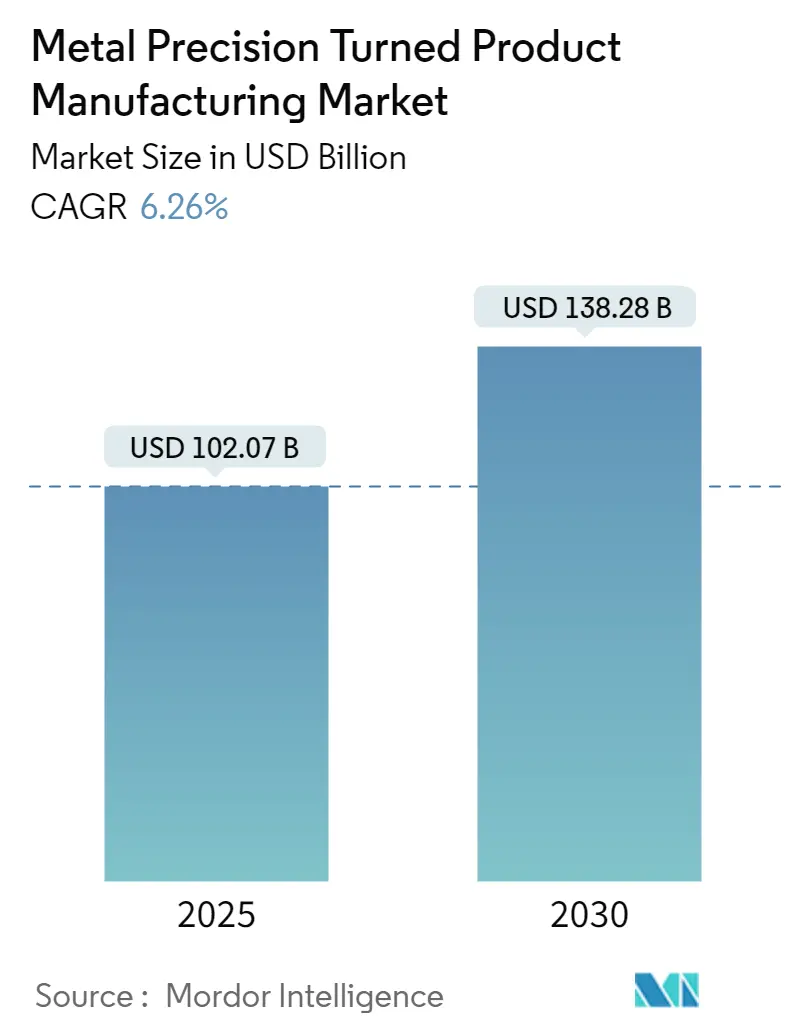

市場規模は、2025年には1,020.7億米ドルと推定され、2030年までに1,382.8億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は6.26%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は高いとされています。

市場概要と主要な推進要因

世界の製造業は大きく進化しており、2023年時点で世界のGDPの約16%を占めています。デジタル化、革新的な技術、新しいビジネスモデル、特に精密製造が業界の変革を推進しています。アジア太平洋地域は回復力を示している一方で、欧州は製造業の勢いを維持するのに課題を抱えています。オートメーション、ロボティクス、デジタルトランスフォーメーションを含むインダストリー4.0は、製造業の生産性、効率性、および競争力を向上させる上で重要な役割を果たしています。これらの技術は、サプライチェーンの最適化、カスタマイズされた製品の生産、および市場投入までの時間の短縮を可能にします。特に、精密製造は、航空宇宙、医療機器、エレクトロニクスなどの分野で、より厳格な公差と高品質な部品への需要が高まっているため、その重要性を増しています。

市場の課題と機会

市場は、原材料価格の変動、熟練労働者の不足、および地政学的な不確実性といった課題に直面しています。しかし、持続可能性への注目の高まり、新興国市場における産業化の進展、および研究開発への投資増加は、新たな成長機会を生み出しています。特に、環境に配慮した製造プロセスとエネルギー効率の高い機械への需要は、市場のイノベーションを促進するでしょう。

主要企業と競争環境

この市場には、DMG MORI CO., LTD.、JTEKT Corporation、Makino Milling Machine Co., Ltd.、Okuma Corporation、SCHULER AG、GF Machining Solutions Management SA、Komatsu Ltd.、Doosan Machine Tools Co., Ltd.、Hyundai WIA Corporation、Mazak Corporationなどの主要企業が存在します。これらの企業は、製品の差別化、技術革新、および戦略的提携を通じて競争優位性を確立しようとしています。市場の集中度が高いことから、大手企業が市場シェアの大部分を占めていることが示唆されます。

本レポートは、「世界の金属精密旋削加工製品製造市場」に関する包括的な分析を提供しています。この市場は、特に高精度な機械加工が施された部品である精密旋削加工部品の製造に焦点を当てています。これらの部品は、主にコンピュータ数値制御(CNC)旋削加工という、シンプルでありながら極めて重要な手法を用いて製造されており、その精度と品質が多岐にわたる産業で不可欠とされています。

市場規模に関して、本市場は着実な成長を続けています。2024年には956.8億米ドルと推定されており、2025年には1,020.7億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)6.26%で堅調に成長し、2030年には1,382.8億米ドルに達すると見込まれており、その成長ポテンシャルの高さが示されています。

本市場は、その特性を深く理解するために、以下の主要なセグメントに詳細に分類され、それぞれの動向が分析されています。

1. 操作方法別:

* 手動操作: 熟練した技術者の手作業による加工。

* CNC操作: コンピュータ制御による自動化された高精度加工。

2. 機械タイプ別:

* 自動ねじ切り盤: ねじなどの精密部品を効率的に製造。

* ロータリー転送機: 複数の加工工程を同時に行う高生産性機械。

* コンピュータ数値制御(CNC): 汎用性が高く、複雑な形状の部品製造に利用。

* 旋盤またはターニングセンター: 回転するワークピースを切削する基本的な機械。

* その他の機械タイプ: 特定の用途に特化した機械。

3. 最終用途産業別:

* 一般産業: 幅広い製造業における部品需要。

* 自動車: エンジン部品、トランスミッション部品など、高精度が求められる分野。

* エレクトロニクス: 小型化・高機能化が進む電子機器の精密部品。

* 防衛・ヘルスケア: 信頼性と安全性が最優先される特殊部品。

* その他の最終用途: 航空宇宙、医療機器など、ニッチだが重要な分野。

4. 地域別:

* 北米

* 欧州

* アジア太平洋

* 中東・アフリカ

* 世界のその他の地域

市場のダイナミクスとしては、いくつかの重要な要因が市場の動きを形成しています。市場を牽引する主要なドライバーは、自動車産業からの精密部品に対する需要増加です。自動車の軽量化、高性能化、電動化に伴い、より高精度で耐久性のある部品が求められています。また、あらゆる産業における精密製品への注目の高まりも、市場成長の強力な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。生産および輸送コストの高さは、特にグローバルサプライチェーンにおいて課題となります。さらに、製品の品質と安全性を保証するための厳格な規制や品質基準への適合も、製造業者にとって重要なコスト要因となり得ます。

しかし、これらの課題を乗り越える機会も豊富に存在します。技術革新の進展、特にAIやIoTを活用したスマートファクトリー化は、生産効率と精度を向上させ、新たな市場機会を創出します。また、環境意識の高まりに伴う持続可能な製造への注力は、環境に配慮した素材やプロセスの開発を促し、市場の持続的な成長に貢献すると期待されています。

業界の魅力度を評価するため、ポーターのファイブフォース分析が実施されており、市場における競争構造と収益性を深く理解するための洞察が提供されています。具体的には、サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、そして既存企業間の競争の激しさといった側面から詳細に分析されています。

地域別の分析では、2025年において北米が最大の市場シェアを占めると予測されており、その成熟した産業基盤と技術力が市場を牽引しています。一方、アジア太平洋地域は、急速な工業化と経済成長を背景に、予測期間(2025年から2030年)において最も高い年平均成長率(CAGR)で成長すると見込まれており、今後の市場拡大の中心地となる可能性を秘めています。

主要な市場プレイヤーとしては、Kunshan Kesen Technology Co., Ltd.、Jiangsu Jingyan Technology Co., Ltd.、Suzhou Ruima Precision Industry Co., Ltd.、Zhejiang Rongyi Precision Machinery Co., Ltd.、Jiangsu Mimo Metal Co., Ltd.などが挙げられています。本レポートでは、これらの主要企業のプロファイルも詳細に紹介されており、市場の競争環境、主要企業の戦略、および市場集中度を理解する上で重要な情報が提供されています。

本レポートは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの市場予測を提供しており、市場の現状と将来の展望を包括的に把握し、戦略的な意思決定に役立つ貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向と洞察

- 4.1 市場概要

- 4.2 市場の動向

- 4.2.1 市場の推進要因

- 4.2.1.1 自動車産業からの需要増加

- 4.2.1.2 精密製品への注力強化

- 4.2.2 市場の阻害要因

- 4.2.2.1 生産および輸送コスト

- 4.2.2.2 規制と品質基準

- 4.2.3 市場機会

- 4.2.3.1 市場を牽引する技術進歩

- 4.2.3.2 持続可能な製造への注力強化

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 操作別

- 5.1.1 手動操作

- 5.1.2 CNC操作

- 5.2 機械の種類別

- 5.2.1 自動ねじ切り盤

- 5.2.2 ロータリー転送機

- 5.2.3 コンピュータ数値制御 (CNC)

- 5.2.4 旋盤またはターニングセンター

- 5.2.5 その他の機械の種類

- 5.3 エンドユーザー別

- 5.3.1 産業

- 5.3.2 自動車

- 5.3.3 エレクトロニクス

- 5.3.4 防衛およびヘルスケア

- 5.3.5 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.2 ヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.5 その他の地域

6. 競争環境

- 6.1 市場集中度概要

- 6.2 企業プロファイル

- 6.2.1 Kunshan Kesen Technology Co., Ltd.

- 6.2.2 Jiangsu Jingyan Technology Co., Ltd.

- 6.2.3 Suzhou Ruima Precision Industry Co., Ltd.

- 6.2.4 Zhejiang Rongyi Precision Machinery Co., Ltd.

- 6.2.5 Jiangsu Mimo Metal Co., Ltd.

- 6.2.6 Pmpinc

- 6.2.7 Precision Metal Products Company

- 6.2.8 APCS

- *リストは網羅的ではありません

- 6.3 その他の企業(主要情報/概要)

7. 市場の将来

8. 付録

*** 本調査レポートに関するお問い合わせ ***

金属精密旋削加工品製造は、金属材料を旋盤と呼ばれる工作機械を用いて回転させ、バイトと呼ばれる切削工具で不要な部分を削り取り、高精度かつ複雑な形状の部品を製造する技術分野を指します。この加工法は、円筒形状を基本としながらも、テーパー、溝、ねじ、穴、偏心形状など、多岐にわたる形状をミクロン単位の精度で実現できる点が特徴です。使用される金属材料は、ステンレス鋼、アルミニウム合金、真鍮、銅、チタン合金、特殊鋼、難削材など多岐にわたり、それぞれの材料特性に応じた最適な加工条件や工具選定が求められます。特に「精密」という言葉が示す通り、寸法公差、幾何公差、表面粗さにおいて非常に厳しい要求を満たすことが、この製造分野の核心となります。

この分野で製造される製品の種類は非常に広範です。加工機械の種類によっても分類でき、汎用的なNC旋盤では、比較的シンプルな円筒部品から、多軸制御により複雑な形状を持つ部品まで幅広く対応します。複合加工機は、旋削加工に加えてミーリング、穴あけ、タッピングなどのフライス加工機能を一台に集約しており、一度の段取りで複数の加工工程を完結させることで、工程集約と高精度化、リードタイム短縮を実現します。また、自動旋盤、特に主軸移動型自動旋盤(スイス型自動旋盤)は、細長く、高精度が要求される部品の量産に適しており、医療機器や電子部品などで多く用いられます。製品形状としては、シャフト、ピン、ブッシュ、フランジ、バルブ部品、コネクタ、ハウジング、ねじ部品など、多種多様なものが挙げられます。材料特性に応じた加工技術も重要であり、例えば難削材であるチタン合金やインコネルなどは、特殊な切削工具や加工条件、冷却方法が不可欠となります。

金属精密旋削加工品は、現代社会を支える様々な産業分野で不可欠な役割を担っています。自動車産業では、エンジン部品、トランスミッション部品、燃料噴射装置、センサーハウジング、コネクタなど、高い信頼性と耐久性が求められる基幹部品に多く採用されています。医療機器分野では、手術器具、インプラント、診断装置の精密部品など、生体適合性や滅菌性、極めて高い精度が要求される製品に利用されます。航空宇宙産業では、航空機エンジン部品、油圧系統部品、センサー部品など、軽量化と高強度、極限環境下での信頼性が求められる部品に適用されます。電子機器分野では、スマートフォンやPC内部の精密シャフト、コネクタ、光通信部品、半導体製造装置の部品など、小型化と高機能化を支える重要な要素となっています。その他、産業機械、光学機器、計測機器、ロボット、時計など、あらゆる精密機器の心臓部として、その性能と信頼性を支えています。

この製造を支える関連技術も多岐にわたります。まず、設計段階ではCAD/CAMシステムが不可欠であり、複雑な形状の設計から最適な加工パスの生成までを効率的に行います。切削工具の進化も目覚ましく、超硬合金、セラミックス、CBN、PCDといった新素材の工具や、耐摩耗性・耐熱性を高めるための各種コーティング技術、そして加工対象材や加工条件に合わせた最適な刃先形状の開発が進んでいます。加工後の品質を保証するためには、三次元測定機(CMM)、画像処理測定機、表面粗さ計、真円度測定機などの高度な測定・検査技術が不可欠です。また、生産性向上と人手不足解消のため、自動化・ロボット技術の導入が進んでおり、ワークの自動供給・排出、工具交換、バリ取り、洗浄など、様々な工程でロボットが活用されています。さらに、熱処理、表面処理(めっき、研磨、パシベーションなど)、バリ取りといった後工程技術も、製品の機能性や耐久性を高める上で重要な役割を果たします。近年では、IoTやAIを活用したスマートファクトリー化も進み、加工データのリアルタイム監視、予知保全、品質管理の最適化などが図られています。

市場背景としては、グローバル競争の激化に伴い、コスト削減、品質向上、納期短縮への要求が一段と高まっています。特に、自動車のEV化、医療技術の高度化、5GやIoTの普及などにより、より小型で複雑な形状、かつ高精度な部品への需要が増大しています。これに伴い、チタン合金やニッケル基超合金といった難削材の加工ニーズも増加しており、これらの材料を効率的かつ高精度に加工する技術が求められています。一方で、熟練技能者の高齢化と若年層の技能者不足は深刻な課題であり、自動化やデジタル技術による技能伝承、生産性維持が喫緊の課題となっています。また、環境規制の強化により、切削油の削減やドライ加工、MQL(Minimum Quantity Lubrication)といった環境負荷の低い加工技術への関心も高まっています。

今後の展望としては、さらなる自動化とスマート化が加速すると考えられます。AIを活用した加工条件の最適化、自己補正機能を持つ工作機械、無人運転が可能な「ライトアップファクトリー」の実現が期待されます。また、アディティブマニュファクチャリング(3Dプリンティング)との融合も進むでしょう。例えば、旋削加工では難しい複雑な内部構造を持つ部品を3Dプリンティングで造形し、その後に旋削加工で高精度な仕上げを行うハイブリッド加工機が登場しています。これにより、部品の軽量化や機能向上、リードタイム短縮が可能になります。難削材だけでなく、セラミックスや複合材料といった新素材の精密加工技術も進化し、新たな用途開拓が進むでしょう。持続可能性への意識の高まりから、エネルギー効率の高い加工機の開発、切削油のリサイクル、廃棄物削減など、環境に配慮した製造プロセスへの転換も一層進むと予想されます。最終的には、人と機械が協調し、データとAIが生産全体を最適化する、高度にインテリジェントな製造システムが構築されていくことでしょう。