自動車修理・整備サービス市場 – 市場規模・シェア分析 – 成長動向と将来予測 (2025-2030年)

自動車修理・整備サービス市場レポートは、車種(乗用車、小型商用車など)、サービスタイプ(機械サービス、外装・構造サービスなど)、コンポーネントタイプ(タイヤ、バッテリーなど)、サービスプロバイダー(OEM認定センター、フランチャイズチェーンなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車修理・メンテナンスサービス市場の概要

本レポートは、自動車修理・メンテナンスサービス市場について、車両タイプ、サービスタイプ、コンポーネントタイプ、サービスプロバイダー、および地域別にセグメント化し、2025年から2030年までの予測期間における市場規模(米ドル換算)を提供しています。

市場概要

* 調査期間: 2019年~2030年

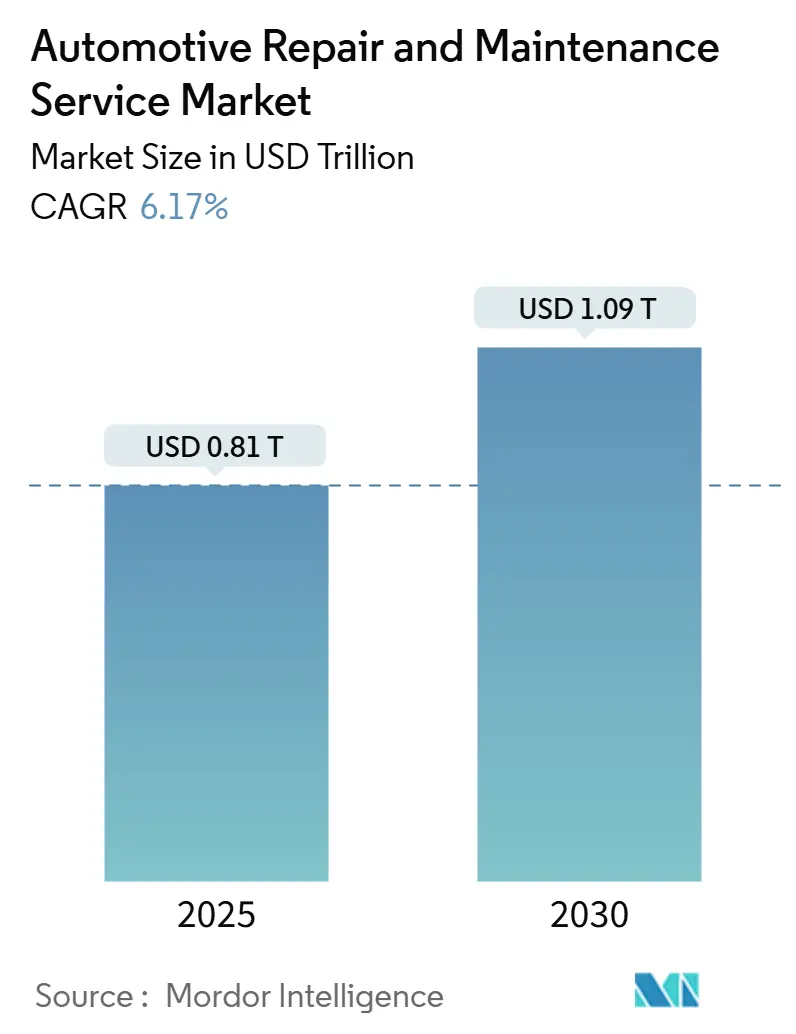

* 市場規模(2025年): 0.81兆米ドル

* 市場規模(2030年): 1.09兆米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)6.17%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析

自動車修理・メンテナンスサービス市場は、2025年には0.81兆米ドルと推定され、2030年には1.09兆米ドルに達し、予測期間中にCAGR 6.17%で成長すると予測されています。この持続的な成長は、車両の平均使用年数の過去最高水準、コネクテッドカー診断の普及拡大、および所有者にとっての利便性を高めるオンデマンドサービスモデルの拡大によって支えられています。

市場の競争は細分化されており、人工知能による故障特定が効率化される中で、テクノロジー主導の差別化が進んでいます。また、「修理する権利」に関する規制は、独立系修理工場が独自のデータにアクセスできる機会を広げています。一方、技術者不足は賃金上昇を引き起こし、利益率を維持するために自動化を促進しています。さらに、電気自動車(EV)の普及は定期的なサービス頻度を減少させるものの、バッテリーに特化した新たな機会を生み出し、サービスプロバイダーはスキルと工具への投資を多様化するよう促されています。

主要なレポートのポイント(2024年の市場シェアと予測期間中のCAGR)

* 車両タイプ別: 乗用車が市場シェアの63.21%を占め、CAGR 6.19%で成長しています。

* サービスタイプ別: 機械サービスが市場シェアの45.68%を占め、デジタルおよびコネクティビティサービスがCAGR 6.28%で最も速い成長を遂げています。

* コンポーネントタイプ別: タイヤが市場シェアの36.52%を占め、バッテリーがCAGR 6.23%で最も速い成長を牽引しています。

* サービスプロバイダー別: OEM認定センターが市場シェアの47.63%を占めていますが、モバイルおよびオンデマンドオペレーターがCAGR 6.27%で拡大しています。

* 地域別: 北米が市場シェアの38.53%を占め最大の市場であり、アジア太平洋地域がCAGR 6.22%で最も速い成長を記録しています。

世界の自動車修理・メンテナンスサービス市場のトレンドと洞察

成長要因

1. 車両の平均使用年数の長期化: 米国の車両平均使用年数は2025年に12.8年に達し、欧州でも同様の傾向が見られます。古い車両はより頻繁な部品交換を必要とし、複雑な故障に対応できるプロバイダーにとって収益機会を増やします。独立系修理工場はコスト重視の保証期間外の所有者に対して優位性を持ち、OEMセンターは認定部品とソフトウェアアップデートを強調します。走行距離の増加はタイヤ、ブレーキ、サスペンションなどの消耗品の摩耗を加速させ、安定したサービス間隔を確保します。

2. コネクテッドカー診断の成長: 現代の車両は大量のテレマティクスデータを送信し、故障発生の数日前または数週間前にドライバーや修理工場に警告する予測ダッシュボードを可能にします。AIを活用したプラットフォームは診断時間を最大半分に短縮し、追加の収益作業のためのベイを確保し、評判を損なう再修理を減らします。早期導入者は、リモートヘルスチェック、OTA(Over-The-Air)ソフトウェアアップデート、およびダウンタイムを最小限に抑えるための事前部品発注を提供することで差別化を図っています。

3. オンデマンド/モバイル修理プラットフォームの急速な拡大: 時間に追われる消費者の利便性を高めるため、オンデマンドおよびモバイル修理プラットフォームが急速に拡大しています。

4. ADASセンサーキャリブレーションの義務化: 2026年以降、北米で販売される新車の5分の4以上が、衝突後修理に精密なキャリブレーションを必要とする前方衝突警告または車線維持支援システムを搭載するようになります。これにより、すべての衝突修理作業に追加の課金ステップが生まれます。

5. OEMの「修理する権利」法制化による独立系サービス収益の拡大: マサチューセッツ州のデータアクセス法や欧州連合の改正型式承認規則は、メーカーに診断プロトコルの共有を義務付け、競争を拡大し、所有コストを削減します。独立系修理工場は、高額なサブスクリプション料金なしで、セキュリティコード化されたコンポーネントのプログラミングやクラウドベースのサービスマニュアルへのアクセスが可能になります。

6. 新型コロナウイルス後のDIY疲れによるプロショップへの回帰: 新型コロナウイルス感染症の影響でDIY修理が増加しましたが、その後の疲労感から、所有者が再びプロの修理工場に依頼する傾向が見られます。

抑制要因

1. バッテリー電気自動車(BEV)のサービス頻度の低下: BEVは可動部品が少なく、定期的なオイル交換が不要なため、内燃機関車と比較して定期的な訪問が約5分の2減少します。プロバイダーは、高電圧バッテリーのヘルスチェック、ソフトウェアアップグレード、熱管理サービスを提供することでこの減少を相殺しています。しかし、この変化には絶縁工具、安全トレーニング、専用ベイが必要であり、小規模な独立系修理工場にとっては大きな投資負担となります。

2. 認定技術者の世界的な不足: Tech Force Foundationのデータによると、退職者が新規参入者を上回り、2031年までに複数の未充足のポストが予測されています。修理工場は初任給や学費補助を増やしていますが、需要のピーク時にはベイの利用を制限しています。一部の事業者は、拡張現実(AR)ヘッドセットを導入し、熟練技術者が遠隔で若手スタッフを指導することで、限られた人材を有効活用しつつ品質を維持しています。

3. 保険会社ネットワークの統合: 保険会社ネットワークの統合が進むことで、修理工場は特定のネットワークに属する必要が生じ、競争環境に影響を与えています。

4. Eコマースにおける偽造部品の流通: Eコマースを通じて偽造部品が流通することで、正規部品の利益率が侵食されています。

セグメント分析

車両タイプ別: 乗用車が優位性を維持

乗用車は2024年に市場シェアの63.21%を占め、2030年までにCAGR 6.19%で成長すると予測されています。老朽化したセダン、SUV、ADAS(先進運転支援システム)の後付け、ソフトウェアアップデートなどが、従来のオイル交換を超えた多層的な収益を生み出しています。小型商用車はEコマースの拡大から恩恵を受け、フリートはピーク時の配送時間外にサービスをスケジュールする予測メンテナンスソフトウェアを採用しています。大型商用車は貨物輸送に不可欠であり、定期的な排ガス処理サービスを義務付ける規制上の排出ガス検査に直面しています。二輪車はアジア太平洋地域の都市部でシェアを獲得していますが、平均単価が低いため、世界的な影響は限定的です。

サービスタイプ別: 機械サービスがデジタル成長の中でリーダーシップを維持

機械サービスは2024年に自動車修理・メンテナンス市場シェアの45.68%を占め、エンジン、トランスミッション、サスペンションの普遍的なケアニーズに支えられています。デジタルおよびコネクティビティサービスは、小規模な基盤から出発しているものの、OTAアップデートの要件が増加するにつれて、2030年までにCAGR 6.28%で最も速い成長を遂げると予測されています。電気・電子修理は、電動化とインフォテインメントの複雑化により、これに続いています。外装・構造修理は、走行距離と相関する衝突率により、安定した需要を維持しています。

コンポーネントタイプ別: タイヤが不可欠な存在であり続ける中、バッテリーが勢いを増す

タイヤは2024年に自動車修理・メンテナンスサービス市場規模の36.52%を占め、その消耗品としての性質と安全性への関連性を反映しています。超高性能タイヤや季節タイヤの採用はユニットマージンを押し上げ、フリート管理者はタイヤ空気圧監視分析を採用して交換間隔を最適化しています。12ボルトおよび高電圧パックを含むバッテリーは、電動化が診断、冷却システムメンテナンス、および使用済みバッテリーのリサイクル物流への需要を高めるため、CAGR 6.23%で最も速い成長を遂げています。

サービスプロバイダー別: OEMセンターが主導し、モバイルサービスが急速に拡大

OEM認定修理工場は2024年に自動車修理・メンテナンスサービス市場シェアの47.63%を占め、保証義務とブランドロイヤルティに支えられています。しかし、モバイルおよびオンデマンドオペレーターは、時間に追われる消費者に響くドアツードアの利便性を提供することで、CAGR 6.27%で加速しています。独立系修理工場は価格競争力とパーソナライズされたインタラクションを通じて関連性を維持し、フランチャイズチェーンはマーケティング費用と標準化されたプロセスを拡大して地域での認知度を獲得しています。

地域分析

* 北米: 2024年に自動車修理・メンテナンスサービス市場シェアの38.53%を占め、最大の市場となりました。高い車両密度、平均12年を超えるフリート年齢、多様なプロバイダーエコシステムを奨励する「修理する権利」規制に支えられています。郊外の通勤パターンや冬の道路状況は、タイヤやサスペンションの摩耗を増加させ、リピート訪問を確実にしています。米国が地域収益をリードし、カナダも同様の特性を示しますが、季節的なサービスピークが高いです。メキシコは、製造拠点の拡大と中間層の増加により成長に貢献しています。

* アジア太平洋: 中国、インド、ASEAN諸国が毎年数百万人の新規自動車所有者を増やしているため、CAGR 6.22%で最も速い成長を遂げています。都市部の混雑は軽微な衝突の頻度を増加させ、ボディおよび塗装の量を支えています。また、新エネルギー車に対する政府のインセンティブは、EV特有のサービスに対する初期需要を生み出しています。日本と韓国は高度なテレマティクス統合を示し、自動車修理・メンテナンスサービス市場全体における予測メンテナンス導入のベンチマークを設定しています。

* 欧州: 厳格な安全性および排出ガス検査が義務的なワークショップ訪問を保証するため、着実な拡大を記録しています。ドイツ、英国、スカンジナビアにおける高級車の集中は、修理注文あたりの電子およびソフトウェアアップデートのシェアを押し上げています。東欧市場は、可処分所得の増加とサービスインフラの改善を背景に、平均以上の成長を遂げていますが、部品の入手可能性と偽造部品のリスクが課題として残っています。

競争環境

自動車修理・メンテナンスサービス市場は中程度に細分化されていますが、プライベートエクイティグループが購買力と統一されたテクノロジープラットフォームを活用するために、地域的なマルチショップ運営を構築する中で統合が加速しています。OEMディーラーは、独自の診断コードと純正部品サプライチェーンへの独占的なアクセスから恩恵を受けていますが、保険会社の直接修理ネットワークにおける労働賃金の上限による利益率の圧力に直面しています。独立系修理工場は地域社会の信頼と柔軟な価格設定を活用し、モバイルスタートアップは透明性の高い見積もりと即日予約アプリでデジタルに精通したドライバーを惹きつけています。

テクノロジーの採用が主要な差別化要因となっています。チェーン店は、顧客記録を統合し、部品発注を自動化し、AI駆動の修理推奨を可能にするクラウドベースのショップ管理システムを展開しています。修理ネットワークとソフトウェアプロバイダー間のパートナーシップが生まれ、リモート診断を統合することで、初回修理完了率を加速させています。企業面では、TPGによるClassic Collisionの買収やDriven Brandsの継続的なフランチャイズ拡大は、密度と運用効率に焦点を当てた「買収・構築」戦略を示しています。

労働力不足は、見習い制度、遠隔専門家支援、生産性追跡ウェアラブルなど、労働力モデルを再考するよう事業者に促しています。持続可能性も戦略に影響を与えており、修理工場はエネルギー効率の高い照明、クローズドループの流体リサイクル、認定バッテリー廃棄に投資し、厳格化する環境規制に対応しています。競争の激しさは現在、急速に進化する車両技術の中で、最速のターンアラウンド、透明性の高い価格設定、一貫して高品質な修理を提供できるかどうかにかかっています。

主要企業

* LKQ Corporation

* Robert Bosch GmbH (Bosch Car Service)

* Belron International Limited

* TVS Motor Company (myTVS Parts & Accessories)

* Mobivia Groupe

最近の業界動向

* 2024年12月: Main Street AutoがDennis Quick Auto Serviceを買収し、衝突修理能力を追加し、米国北東部での事業を拡大しました。

* 2024年8月: SteerとAutoOpsが合併し、モバイル修理と従来のショップサービスを提供する統合プラットフォームを形成しました。

* 2024年6月: Crash ChampionsがJ&J Auto Bodyを買収し、主要都市圏のネットワークに3つの拠点を追加しました。

このレポートは、自動車の修理およびメンテナンスサービス市場に関する詳細な分析を提供しています。本市場は、車両の点検、診断、部品の修理・交換を含むサービス全般を指し、オイル交換やタイヤ修理などの定期的なサービスから、防錆処理や外装塗装といった非定期的なサービスまで多岐にわたります。

市場は、車両タイプ(乗用車、小型商用車、大型商用車、二輪車)、サービスタイプ(機械サービス、外装・構造サービス、電気・電子サービス、デジタル・コネクティビティサービス)、コンポーネントタイプ(タイヤ、バッテリー、シート・内装、ブレーキシステム、パワートレイン・エンジン部品)、サービスプロバイダー(OEM認定センター、フランチャイズチェーン、独立系ガレージ、モバイル・オンデマンド事業者)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化されています。

市場規模の予測では、世界の自動車修理およびメンテナンスサービス市場は、2025年から2030年にかけて年平均成長率(CAGR)6.17%で成長し、2030年には1兆900億米ドルに達すると見込まれています。地域別では、アジア太平洋地域が車両保有台数の増加とサービスネットワークの拡大を背景に、6.22%のCAGRで最も速い成長を遂げると予測されています。車両タイプ別では、乗用車がその膨大な稼働台数、車両の老朽化、および頻繁なメンテナンススケジュールにより、2024年の収益の63.21%を占め、最大の収益源となっています。

市場の成長を牽引する主な要因としては、世界的に車両の平均使用年数が過去最高を記録し、稼働車両台数(PARC)が高齢化していること、コネクテッドカー診断の普及による予知保全の実現、オンデマンド/モバイル修理プラットフォームの急速な拡大が挙げられます。また、衝突後のADASセンサーキャリブレーション義務化、独立系サービスプロバイダーの収益機会を拡大するOEMの「修理する権利」法制、そしてCOVID-19後のDIY疲れによる専門ショップへの回帰も市場を後押ししています。

一方で、市場にはいくつかの課題も存在します。電気自動車(BEV)は内燃機関(ICE)車に比べて定期的なサービス頻度が約40%少ないため、サービス需要の構造変化が見られます。これにより、収益は専門的なバッテリー診断、ソフトウェアアップデート、高電圧安全点検へとシフトしています。さらに、認定技術者の世界的な不足が賃金インフレを引き起こしていること、保険会社ネットワークの統合が労働賃率に圧力をかけていること、そしてEコマースにおける偽造部品の流通が正規部品のマージンを侵食していることも、市場の抑制要因となっています。

コネクテッドカー診断は、将来のサービスモデルにおいて重要な役割を担います。リアルタイムのテレマティクスアラートにより予知保全が可能となり、診断時間を最大50%削減し、部品の事前発注を支援することで、初回修理完了率と顧客の稼働時間を向上させます。

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(LKQ Corporation、Robert Bosch GmbH、Belron International Ltd.など)が詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な車両保有台数の高齢化と平均車齢の過去最高記録

- 4.2.2 予測メンテナンスを可能にするコネクテッドカー診断の成長

- 4.2.3 オンデマンド/モバイル修理プラットフォームの急速な拡大

- 4.2.4 衝突後のADASセンサーキャリブレーション義務化

- 4.2.5 独立系サービス収益を創出するOEM修理権法

- 4.2.6 コロナ禍後のDIY疲れにより、所有者が専門業者に戻る傾向

- 4.3 市場の阻害要因

- 4.3.1 BEVのICEパワートレインと比較したサービス頻度の低下

- 4.3.2 認定技術者の世界的な不足が賃金インフレを促進

- 4.3.3 統合された保険会社ネットワークが人件費を圧迫

- 4.3.4 偽造eコマース部品が正規部品のマージンを侵食

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

- 5.1 車両タイプ別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 大型商用車

- 5.1.4 二輪車

- 5.2 サービスタイプ別

- 5.2.1 機械サービス

- 5.2.2 外装・構造サービス

- 5.2.3 電気・電子サービス

- 5.2.4 デジタル・コネクティビティサービス

- 5.3 コンポーネントタイプ別

- 5.3.1 タイヤ

- 5.3.2 バッテリー

- 5.3.3 シート・内装

- 5.3.4 ブレーキシステム

- 5.3.5 パワートレイン・エンジン部品

- 5.4 サービスプロバイダー別

- 5.4.1 OEM認定センター

- 5.4.2 フランチャイズチェーン

- 5.4.3 独立系ガレージ

- 5.4.4 モバイル/オンデマンド事業者

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 ナイジェリア

- 5.5.5.7 中東・アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 LKQコーポレーション

- 6.4.2 ドリブン・ブランズ・ホールディングス・インク

- 6.4.3 ロバート・ボッシュGmbH (ボッシュ・カーサービス)

- 6.4.4 ベルロン・インターナショナルLtd.

- 6.4.5 ジフィー・ルーブ・インターナショナル

- 6.4.6 ミダス (TBCコーポレーション)

- 6.4.7 グッドイヤー・オートサービス

- 6.4.8 オートゾーン・インク (ALLDATAリペア)

- 6.4.9 サン・オート・タイヤ&サービス

- 6.4.10 モビビア・グループ

- 6.4.11 インターカーズSA

- 6.4.12 キャリバー・コリジョン

- 6.4.13 レンチ・インク

- 6.4.14 TVSモーター・カンパニー (myTVS)

- 6.4.15 ADNOCディストリビューション

- 6.4.16 GSFカーパーツ

- 6.4.17 ゴーメカニック

- 6.4.18 サービスキング

- 6.4.19 デントウィザード

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車修理・整備サービスは、自動車が安全かつ快適に、そして経済的に走行し続けるために不可欠な専門的サービスでございます。このサービスは、単に故障した箇所を直すだけでなく、故障を未然に防ぐための点検や消耗品の交換、性能維持のための調整など、多岐にわたる作業を含みます。専門的な知識と高度な技術、そして専用の設備が求められる分野であり、自動車のライフサイクル全体を支える重要な役割を担っております。

このサービスの主な種類としましては、まず「法定点検・車検」が挙げられます。これは、道路運送車両法に基づき義務付けられている定期的な点検や検査であり、自動車の安全性を確保し、公害を防止するために行われます。具体的には、新車登録時や中古車購入時に必要な新規検査、継続して車両を使用するための継続検査(車検)、そして12ヶ月点検や24ヶ月点検といった定期点検が含まれます。これらの点検では、ブレーキ、タイヤ、ライト、排ガス装置など、車両の各部が国の定める基準を満たしているかを確認し、必要に応じて整備を行います。次に、「一般修理」は、エンジン、トランスミッション、ブレーキ、サスペンションといった主要部品の故障や不具合が発生した際に行われる修理です。電装品(エアコン、カーナビ、ライト類など)の故障対応や、オイル交換、バッテリー交換、タイヤ交換といった消耗品の交換もこの範疇に含まれます。さらに、事故などによる車両の損傷を修復する「板金塗装」も重要なサービスです。へこみやキズの修理、フレーム修正、そして元の色に合わせた塗装作業など、高度な技術と経験が要求されます。また、車両の性能向上や外観変更を目的とした「カスタマイズ・チューニング」サービスも存在し、エンジンチューニング、サスペンション交換、エアロパーツの取り付けなど、お客様の要望に応じた多様な作業が行われます。緊急時には、故障や事故で走行不能になった車両を現場から移動させる「ロードサービス」や、バッテリー上がりなどの軽微なトラブルに対応する「出張修理」も提供されており、ドライバーの安心を支えています。

これらのサービスが利用される主な用途は多岐にわたります。最も重要なのは「安全性の確保」であり、ブレーキやタイヤ、ライトなどの機能が正常に作動することで、事故のリスクを低減します。また、「快適性の維持」も重要な要素で、エアコンやオーディオ、シートなどの機能が適切に保たれることで、快適なドライブが実現します。定期的な整備は「経済性の向上」にも寄与し、燃費の悪化を防ぎ、故障による高額な修理費用を未然に防ぐことができます。さらに、車検制度への対応など「法規制の遵守」もサービスの重要な目的の一つです。適切なメンテナンスは車両の「資産価値の維持」にも繋がり、車両寿命を延ばし、将来的な売却時の評価を高める効果があります。加えて、排ガス性能の維持などにより「環境負荷の低減」にも貢献しています。

自動車修理・整備サービスを支える関連技術は、車両の進化とともに高度化しています。故障診断においては、OBD-II(On-Board Diagnostics)スキャナーやメーカー専用の診断ツールが不可欠であり、車両の電子制御システムから得られるデータを解析することで、正確かつ迅速な故障箇所の特定が可能になっています。近年では、AIを活用した故障予測システムも開発され、予防保全の精度向上に貢献しています。修理技術の面では、高張力鋼板に対応した溶接技術や、ADAS(先進運転支援システム)搭載車のセンサー調整(エーミング)技術が重要性を増しています。電気自動車(EV)やハイブリッド車(HV)の普及に伴い、高電圧システムに関する専門知識と安全な作業技術も必須となっています。情報技術の活用も進んでおり、顧客管理システムや整備履歴管理システムによる効率的な情報管理、オンライン予約システムによる利便性の向上、さらにはAR/VR技術を活用した整備士のトレーニングなども導入されています。将来的には、IoTによる車両状態の遠隔監視や、3Dプリンターを用いた部品製造なども一部で実用化される可能性があります。

市場背景としましては、いくつかの大きな変化が見られます。まず、自動車自体の「高度化・複雑化」が挙げられます。電子制御システムの増加、ADASの普及、EV/HVの増加により、整備にはより専門的な知識と高価な設備が不可欠となりました。これにより、整備士の育成と確保が業界全体の喫緊の課題となっています。次に、「所有形態の変化」も市場に影響を与えています。カーシェアリングや自動車のサブスクリプションサービスの普及により、個人所有から共有・利用へとシフトする傾向があり、フリート管理サービスへの需要が増加しています。また、「顧客ニーズの多様化」も顕著です。お客様は、オンライン予約や短時間整備といった「利便性」、見積もりや作業内容の丁寧な説明といった「透明性」、そして「コストパフォーマンス」を重視するようになっています。環境規制の強化も市場に影響を与え、排ガス規制や燃費基準への対応が整備サービスにも求められています。さらに、整備士の高齢化や若手不足といった「人手不足」は深刻な問題であり、DX(デジタルトランスフォーメーション)による作業効率化や省力化が強く求められています。

将来展望としましては、自動車修理・整備サービスはさらなる変革期を迎えるでしょう。最も大きな変化は、「EV/HV対応の強化」です。高電圧バッテリーやモーターに関する専門知識、充電インフラとの連携、バッテリー診断・交換技術の確立が不可欠となります。また、「ADASや自動運転技術への対応」も喫緊の課題です。車両に搭載された多数のセンサーのキャリブレーション(調整)や、ソフトウェアのアップデート、そしてサイバーセキュリティ対策が整備の重要な要素となります。車両から得られるビッグデータを活用した「データ活用とパーソナライズ」も進むでしょう。車両の走行データやセンサー情報に基づき、故障を予測し、個別に最適化されたメンテナンスプランを提案するサービスが主流となる可能性があります。顧客とのデジタル接点を強化し、よりパーソナルな体験を提供することが求められます。サービス形態も多様化し、「モバイル整備」や「出張サービス」が増加するほか、定額制の「サブスクリプション型メンテナンスプラン」も普及するでしょう。保険会社やIT企業など、異業種との連携も活発化すると考えられます。最後に、「人材育成とDX推進」は引き続き重要なテーマです。高度な専門知識を持つ整備士の育成に加え、AI、IoT、ロボティクスといった先端技術を活用し、診断の自動化、部品管理の最適化、作業の効率化を図ることで、人手不足の解消とサービス品質の向上を目指していくことになります。これらの変化に適応し、常に最新の技術とサービスを提供し続けることが、自動車修理・整備サービスの未来を切り拓く鍵となるでしょう。