車載サラウンドビューシステム市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車サラウンドビューシステム市場レポートは、カメラ数(4カメラおよび4カメラ超)、カメラ機能(自動および手動)、車両タイプ(乗用車および商用車)、販売チャネル(OEM装着およびアフターマーケットレトロフィット)、センサー技術(CMOSおよびCCD)、ディスプレイタイプ(2Dおよび3D/拡張現実)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車サラウンドビューシステム市場の概要

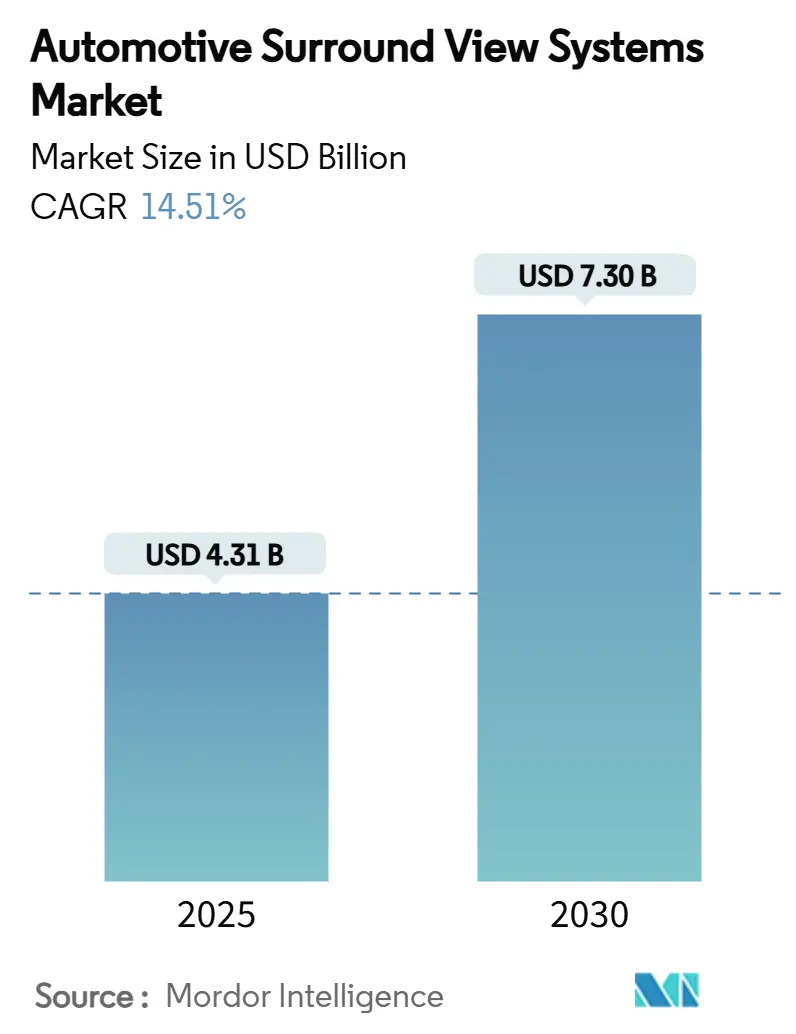

自動車サラウンドビューシステム市場は、2025年に43.1億米ドルと評価され、2030年までに73.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.51%と堅調な成長が見込まれています。この成長は、規制要件、半導体技術の急速な進歩、そしてプレミアム消費者からの需要増加によって牽引されています。

市場の主要な推進要因とトレンド

北米および欧州連合における後方視界規制は、サラウンドビューカメラを単なる贅沢品から必須のコンプライアンスツールへと昇格させ、市場の着実な成長を促進しています。マルチカメラの平均販売価格(ASP)が低下するにつれて、中級乗用車でのこの技術の採用が拡大しています。集中型ADAS(先進運転支援システム)ドメインコントローラーは、3D視覚化とセンサーフュージョンを通じて安全機能をさらに強化しています。また、生成AIによる画像スティッチングは知覚精度を高め、レベル2+の自動運転とOTA(Over-The-Air)機能のアンロックを可能にし、車両の生涯収益性を向上させています。アジア太平洋地域および北米のフリートオペレーターは、レトロフィットキットを活用してドライバーの安全性と運用視認性を高め、アフターマーケットの需要を牽引しています。

主要なレポートのポイント

* カメラ数別: 2024年には4カメラシステムが65.27%の市場シェアを占め、2030年までに4カメラ超の構成は19.20%のCAGRで拡大すると予測されています。

* カメラ機能別: 2024年には自動システムが75.01%の市場規模を占め、2030年まで15.77%のCAGRで成長しています。

* 車両タイプ別: 2024年には乗用車が87.13%の市場シェアを占めましたが、商用車は2030年まで18.06%のCAGRで最も高い成長率を記録すると予測されています。

* 販売チャネル別: 2024年にはOEM装着ソリューションが89.59%の市場シェアを占め、アフターマーケットのレトロフィットは2030年まで19.82%のCAGRで成長しています。

* センサー技術別: 2024年にはCMOSが88.18%の市場を占め、2030年まで15.36%のCAGRで成長すると予測されています。

* ディスプレイタイプ別: 2024年には2Dシステムが68.89%の市場規模を占め、3D/拡張現実ディスプレイは2030年まで22.11%のCAGRで最も急速に成長しています。

* 地域別: 2024年にはアジア太平洋地域が47.86%の市場シェアを占め、2030年までに15.17%のCAGRで最も速い成長を遂げると予測されています。

市場のトレンドと洞察

推進要因

* 後方視界規制の義務化: 米国のFMVSS-111やEUの一般安全規則IIなどの世界的な安全規制により、サラウンドビューカメラは新車の必須部品となり、予測可能な生産能力の活用とコスト曲線の最適化を可能にしています。カナダでもスクールバスの新しい基準により外部周辺視界が義務付けられ、市場が拡大しています。

* ADASドメインコントローラーへの3Dサラウンドビュー統合: 集中型ADASドメインコントローラーは、カメラ、レーダー、LiDARの入力を統合し、サラウンドビューフィードが車線維持やハンズフリー高速道路運転をサポートします。これにより、中級モデルでも高度な知覚が可能になり、駐車、交差点交通、自動車線変更支援が単一のソフトウェアスタックでシームレスに融合されます。

* マルチカメラASPの低下: 2024年以降、ウェハーレベル光学や垂直統合製造などの革新、および地域的な供給競争の激化により、カメラモジュールの価格が大幅に低下しました。これにより、自動車メーカーは利益率を犠牲にすることなく、中価格帯の車両に360度カメラを含めることができるようになりました。ソニーの車載CMOSイメージセンサー部門は、2026年度までに収益性を目指しており、新興市場では低価格のレトロフィットキットが開発されています。

* 生成AIベースのスティッチングによる知覚精度の向上: 多様な運転データセットで訓練された生成AIアルゴリズムは、照明、視差、歪みをリアルタイムで補正し、高忠実度なパノラマ出力を可能にします。これにより、低速での自動障害物分類が可能になり、都市部の駐車における軽微な衝突率が減少します。

抑制要因

* ECUの放熱と車載ネットワークのボトルネック: 高解像度のマルチカメラペイロードは1Gbpsの車載イーサネットリンクを飽和させ、10Gbpsバックボーンへのアップグレードを余儀なくされ、熱負荷が増加します。液冷式カメラECUはコストとパッケージの制約を伴い、ゾーンアーキテクチャによる処理分散が模索されています。

* UNECE R155/R156に基づくサイバーセキュリティ認証の遅延: サラウンドビューカメラは、新しいサイバーセキュリティ規則の対象となるネットワークデバイスと見なされ、脅威分析、OTAアップデート認証、インシデント対応計画が要求されます。これにより、発売スケジュールが最大18ヶ月遅延し、エンジニアリングリソースを拘束し、収益認識を遅らせています。

セグメント分析

* カメラ数別: 4カメラシステムが市場の大部分を占める一方で、プレミアムモデルではレベル2+の自動運転のために4カメラ超の構成(トレーラー、ピラー、内部ビューなど)が増加しており、高いCAGRで成長しています。8カメラセットの価格下落やソフトウェアアップデートによる機能アンロックも市場拡大に寄与しています。

* カメラ機能別: 自動システムは、ディープラーニングアルゴリズムの進化により、手動制御に取って代わり、市場の大部分を占めています。フリートの疲労監視や衝突警告機能の義務化により、自動システムの市場規模はさらに拡大すると予測されています。

* 車両タイプ別: 乗用車が依然として主要な収益源ですが、商用車はフリート保険会社の割引や物流事業者の安全強化ニーズにより、最も高い成長率を示しています。レトロフィットキットや電動バンでの自動駐車への活用も商用車市場の成長を後押ししています。

* 販売チャネル別: OEM装着システムが市場の大部分を占める一方で、アフターマーケットのレトロフィットユニットは、フリートオペレーターが車両の寿命を延ばす傾向や、プラグアンドプレイハーネスによる設置時間の短縮により、急速に成長しています。

* センサー技術別: CMOSデバイスは、高速読み出し、低ノイズ、組み込みHDRといった性能上の利点と魅力的なコストにより、市場の大部分を占め、今後も成長が予測されています。グローバルシャッターアーキテクチャの導入もCMOSの市場シェアをさらに押し上げるでしょう。

* ディスプレイタイプ別: 2Dヘッドユニットスクリーンが主流ですが、3Dダッシュボードや拡張現実ヘッドアップディスプレイは、ドライバーの認知負荷を軽減し、視線時間を短縮する利点から、最も急速に成長しています。グラフィック処理コストの低下により、主流モデルでもステレオスコピックセンター画面が採用され、新たなソフトウェア収益源を生み出しています。

地域分析

* アジア太平洋地域: 2024年に47.86%の市場シェアを維持し、15.17%のCAGRで最も高い成長見通しを示しています。地方政府による5G回廊やスマートシティテストベッドへの投資、国内自動車メーカーによるソフトウェア定義プラットフォームの推進が成長を牽引しています。

* 北米: FMVSS-111のコンプライアンス普及とADASに対する消費者の意識向上により、10.40%のCAGRを記録しました。

* 欧州: 一般安全規則IIに沿った3D視覚化とハンズフリー高速道路機能を展開するプレミアムOEMに支えられ、9.10%の成長を遂げました。

* 西アジア: スマートシティへの投資と中産階級の自動車所有の増加を反映して、11.80%のペースで成長しました。

* ロシア: 経済活動の鈍化と規制の不確実性により、軌道は6.50%近くにとどまりました。

サプライチェーンの回復力も重要な要素であり、半導体生産能力の集中は地政学的リスクをもたらし、デュアルソーシング戦略やオンショアリング交渉を促しています。

競争環境

自動車サラウンドビューシステム市場は中程度の集中度を示しており、技術差別化と戦略的ポジショニングを通じて価値を獲得する機会が、確立されたサプライヤーと新興のディスラプターの両方に存在します。ソフトウェア機能の重要性が増すにつれて競争力学は変化しており、テクノロジー企業や専門サプライヤーが優れたAIアルゴリズムとシステム統合能力を通じて既存の地位に挑戦しています。業界プレーヤーは、生成AIスティッチングとサイバーセキュリティ対応ファームウェアアップデートを統合し、長期的なモジュールとソフトウェアの契約を獲得しています。サイバーセキュリティ認証の準備状況は参入障壁として機能し、十分な資本を持つ企業に有利な状況をもたらしています。

主要プレーヤー: Valeo SA、Magna International、Continental AG、DENSO Corporation、Robert Bosch GmbHなどが挙げられます(順不同)。

最近の業界動向

* 2025年3月: Magna InternationalはNVIDIAと提携し、次世代サラウンドビューソリューションにDRIVE AGX Thorシステムオンチップを統合することを発表しました。

* 2025年3月: Volkswagen GroupはValeoおよびMobileyeとの協業を拡大し、将来のMQBプラットフォームに360度カメラアレイとハンズフリー機能を展開することを発表しました。

* 2024年11月: onsemi HyperluxイメージセンサーがSubaruの次世代AI統合EyeSightシステムに採用され、ダイナミックレンジ性能が向上しました。

* 2024年10月: Sony Semiconductor Solutionsは、RAWとYUVの同時出力を可能にするCMOSセンサーをリリースし、カメラエレクトロニクスを簡素化し、消費電力を削減しました。

グローバル車載サラウンドビューシステム市場レポートの要約

本レポートは、グローバル車載サラウンドビューシステム市場に関する詳細な分析を提供しております。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望といった多岐にわたる側面を網羅しております。

市場規模と成長予測

市場規模は、2025年に43.1億米ドルと評価されており、2030年までには73.0億米ドルに達すると予測されております。地域別に見ますと、アジア太平洋地域が47.86%の市場シェアを占め、コネクテッドカー関連の取り組みや高い現地生産が市場成長を牽引している状況です。

市場の推進要因

市場の成長を促進する主な要因として、以下の点が挙げられます。

* 法規制による後方視界確保の義務化

* ADAS(先進運転支援システム)ドメインコントローラーへの3Dサラウンドビューシステムの統合

* マルチカメラの平均販売価格(ASP)の下落

* 生成AIベースのスティッチング技術による認識精度の向上

* OTA(Over-The-Air)アップデートを通じた休眠状態のハードウェア機能の解放

* 都市物流フリートにおける後付けキットの導入

市場の抑制要因

一方で、市場の拡大を抑制する要因も存在しております。

* ECU(電子制御ユニット)の放熱問題と車載ネットワークのボトルネック

* エントリーレベルの乗用車における価格感度

* UNECE R155/R156などのサイバーセキュリティ認証の遅延

* 車載用広角レンズサプライヤーの不足

主要な市場セグメントとトレンド

カメラ数別では、4カメラシステムが65.27%のシェアを占め主流となっておりますが、8カメラや12カメラといった多カメラシステムも急速に成長している傾向が見られます。センサー技術においては、CMOSセンサーが低消費電力、高速読み出し、容易な統合性といった利点から優位に立ち、2024年の出荷量の88.18%を占めております。販売チャネルでは、後方視界確保義務化やミラーレス承認といった規制が、既存車両への後付けキット導入を促進し、コンプライアンス維持と保険料削減に貢献している点が注目されます。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が実施されております。主要企業としては、Magna International Inc.、Valeo SA、Continental AG、Denso Corporation、Bosch Mobility、Texas Instruments Inc.、Renesas Electronics Corp.、Fujitsu Ltd.、Aisin Corp.、Mobileye NV、Aptiv PLC、NVIDIA Corp.、ON Semiconductor、Nidec Sankyo、Sunny Optical Tech.、OmniVision Technologies、Stonkam Co. Ltd.、STMicroelectronics、NXP Semiconductors、Hikvision Automotiveなどが挙げられており、各社のプロファイル、SWOT分析、最近の動向が詳細に記述されております。

市場機会と将来の展望

本レポートでは、市場の機会と将来の展望についても触れられており、未開拓の領域や満たされていないニーズの評価が実施されております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 義務化された後方視界規制

- 4.2.2 ADASドメインコントローラーにおける3Dサラウンドビューの統合

- 4.2.3 マルチカメラの平均販売価格(ASP)の下落

- 4.2.4 生成AIベースのスティッチングによる知覚精度の向上

- 4.2.5 OTAによる休眠ハードウェアの機能解放

- 4.2.6 レトロフィットキットを採用する都市物流フリート

-

4.3 市場の阻害要因

- 4.3.1 ECUの放熱と車載ネットワークのボトルネック

- 4.3.2 エントリーレベル乗用車における価格感度

- 4.3.3 サイバーセキュリティ認証の遅延(UNECE R155/R156)

- 4.3.4 車載グレード広角レンズサプライヤーの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 カメラ数別

- 5.1.1 4カメラシステム

- 5.1.2 4カメラ以上(6、8、12)システム

-

5.2 カメラ機能別

- 5.2.1 自動(自動切り替え / AI)

- 5.2.2 手動

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 商用車

-

5.4 販売チャネル別

- 5.4.1 OEM装着

- 5.4.2 アフターマーケット後付け

-

5.5 センサー技術別

- 5.5.1 CMOS(相補型金属酸化膜半導体)

- 5.5.2 CCD(電荷結合素子)

-

5.6 ディスプレイタイプ別

- 5.6.1 2D

- 5.6.2 3D / 拡張

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 フランス

- 5.7.3.3 英国

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 南アフリカ

- 5.7.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Magna International Inc.

- 6.4.2 Valeo SA

- 6.4.3 Continental AG

- 6.4.4 Denso Corporation

- 6.4.5 Bosch Mobility

- 6.4.6 Texas Instruments Inc.

- 6.4.7 Renesas Electronics Corp.

- 6.4.8 Fujitsu Ltd.

- 6.4.9 Aisin Corp.

- 6.4.10 Mobileye NV

- 6.4.11 Aptiv PLC

- 6.4.12 NVIDIA Corp.

- 6.4.13 ON Semiconductor

- 6.4.14 Nidec Sankyo

- 6.4.15 Sunny Optical Tech.

- 6.4.16 OmniVision Technologies

- 6.4.17 Stonkam Co. Ltd.

- 6.4.18 STMicroelectronics

- 6.4.19 NXP Semiconductors

- 6.4.20 Hikvision Automotive

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載サラウンドビューシステムは、車両の周囲に設置された複数のカメラの映像をリアルタイムで合成し、あたかも車両を上空から見下ろしているかのような映像を車内のディスプレイに表示する先進運転支援システムの一つでございます。このシステムは、ドライバーが目視では確認しにくい車両の死角を解消し、駐車時や狭い場所での運転における安全性と利便性を大幅に向上させることを目的として開発されました。一般的には「アラウンドビューモニター」や「パノラミックビューモニター」など、自動車メーカーによって様々な名称で呼ばれております。

このシステムの主な種類としては、まず基本的な構成として、車両の前後左右に計4つの広角カメラを配置し、それらの映像を合成して俯瞰映像を生成するタイプが挙げられます。さらに高機能なシステムでは、単なる俯瞰映像に留まらない様々な機能が追加されております。例えば、車両を仮想的に3Dモデルとして表示し、視点を自由に移動させたり、車両を回転させたりできる「3Dサラウンドビュー」は、より直感的な状況把握を可能にします。また、車両のボンネットや車体が透けて見えるかのように表示し、タイヤの位置や路面状況を詳細に確認できる「透過表示機能(シースルービュー)」も登場しており、特にオフロード走行や縁石への接触回避に有効です。その他にも、ハンドル操作と連動して駐車経路をガイドする機能や、ドライブレコーダー機能と連携して駐車中の監視や走行中の全方位録画を行う機能、さらには接近する物体を検知して警告する機能など、多岐にわたるバリエーションが存在します。カメラの数も、より広範囲をカバーするために4つ以上のカメラを搭載するシステムも開発されております。

車載サラウンドビューシステムの用途は非常に広範です。最も主要な用途は、やはり駐車支援でございます。縦列駐車、バック駐車、ガレージへの入庫など、様々な駐車シーンにおいて、車両周囲の状況を俯瞰映像で確認できるため、接触事故のリスクを低減し、スムーズな駐車をサポートします。また、駐車場内や工事現場、細い路地、Uターン時など、狭い場所での運転においても、車両と周囲の障害物との距離感を正確に把握できるため、安心して運転を進めることができます。小さなお子様やペット、あるいは低い障害物など、ドライバーの視点からは見えにくい死角の確認にも非常に有効です。発進時や低速走行時における周囲の安全確認、さらにはオフロード走行における路面状況や障害物の確認など、多岐にわたるシーンで安全運転を支援します。特に、死角が多い大型車両や商用車においては、その効果は絶大で、事故防止に大きく貢献しております。

このシステムを支える関連技術も多岐にわたります。まず、複数のカメラ映像をリアルタイムで合成し、歪みを補正して自然な俯瞰映像を生成するための高度な「画像処理技術」が不可欠です。広範囲を撮影するために「魚眼レンズ」が用いられ、その歪みをソフトウェアで補正します。これらの処理は、車両に搭載された「ECU(Electronic Control Unit)」によって高速で行われます。また、映像を表示するための「高精細なディスプレイ技術」も重要であり、最近ではヘッドアップディスプレイとの連携も進んでおります。さらに、サラウンドビューシステムは、超音波センサー、ミリ波レーダー、LiDARといった他の「センサー技術」と連携することで、障害物検知の精度を高めたり、自動駐車システムの一部として機能したりします。将来的には、「AI(人工知能)」による物体認識や危険予測、ドライバーへの最適な情報提示といった機能との融合も期待されており、自動運転技術の進化においても、サラウンドビューは車両の「目」として不可欠な要素となっております。

市場背景としては、車載サラウンドビューシステムの普及は近年急速に進んでおります。かつては高級車に限定されていた機能でしたが、現在では軽自動車からコンパクトカー、ミニバン、SUVに至るまで、幅広い車種に標準装備あるいはオプションとして提供されるようになりました。この普及の背景には、各国における安全基準の強化や、ドライバーの安全意識の高まりがございます。特に、高齢化社会の進展に伴い、高齢ドライバーの運転支援ニーズが高まっていることも、普及を後押しする大きな要因です。また、カメラや画像処理技術の進化、そして量産効果によるコストダウンも、システムが広く採用されるようになった理由の一つです。自動車メーカーやサプライヤー間での技術開発競争も激化しており、より高性能で低コストなシステムの開発が進められております。先進運転支援システム(ADAS)全体の一部として、サラウンドビューはADASの進化とともにその重要性を増しております。

将来展望としましては、車載サラウンドビューシステムはさらなる進化を遂げることが予想されます。まず、カメラの「高精細化」と「広角化」が進み、より鮮明で広範囲な映像が提供されるようになるでしょう。これにより、細部の確認が容易になり、安全性が一層向上します。また、「AIとの融合」は今後さらに加速し、単なる映像表示に留まらず、AIが映像から物体を認識し、危険を予測してドライバーに警告したり、最適な運転経路を提案したりするようになるでしょう。例えば、駐車時にAIが最適な駐車スペースを認識し、自動で駐車を完了させるような機能も一般的になるかもしれません。さらに、「AR(拡張現実)表示」技術との連携も期待されており、サラウンドビュー映像の上にナビゲーション情報や危険警告、駐車ガイドラインなどを重ねて表示することで、より直感的で分かりやすい情報提供が可能になります。自動運転技術の進化に伴い、サラウンドビューは自動運転時の周囲監視における主要なセンサーの一つとして、その役割を一層強化していくことでしょう。個々のドライバーの運転スタイルや好みに合わせた表示設定が可能な「パーソナライズ化」も進むと考えられます。駐車中の監視や盗難防止といった「セキュリティ機能」の強化、スマートフォンアプリとの連携による「遠隔監視」や「車両位置確認」など、車内外の連携も深まることで、新たなサービス創出にも繋がっていくと期待されております。