自動車バッテリーレンタル市場 規模・シェア分析:成長動向と予測 (2025-2030年)

自動車用バッテリーレンタル市場レポートは、レンタルタイプ(サブスクリプションおよび従量課金制)、バッテリータイプ(鉛蓄電池、リチウムイオン電池など)、車両タイプ(二輪車・三輪車、乗用車など)、エンドユーザー(フリート事業者、個人消費者)、および地域(北米、南米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用バッテリーレンタル市場の概要

本レポートは、自動車用バッテリーレンタル市場の成長トレンドと予測(2025年~2030年)に関する詳細な分析を提供しています。市場は、レンタルタイプ(サブスクリプション、従量課金制)、バッテリータイプ(鉛蓄電池、リチウムイオン電池など)、車両タイプ(二輪・三輪車、乗用車など)、エンドユーザー(フリート事業者、個人消費者)、および地域(北米、南米など)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

# 市場規模と成長予測

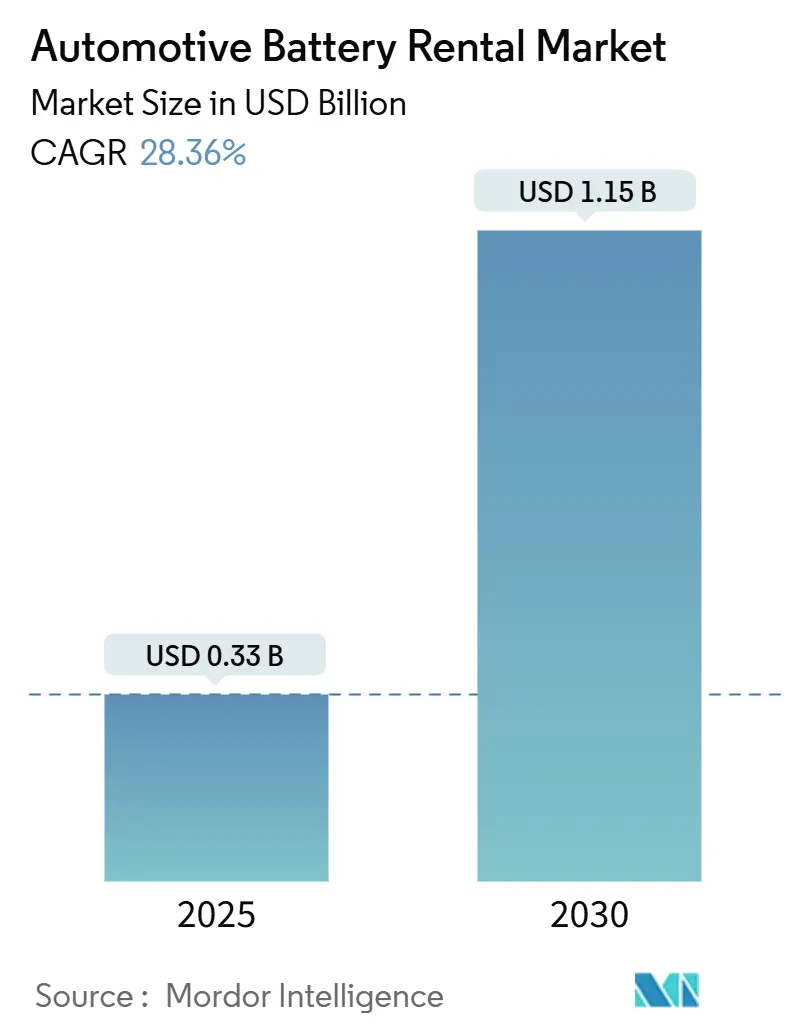

自動車用バッテリーレンタル市場は、2025年には0.33億米ドルの規模と評価されており、2030年までに1.15億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は28.36%と見込まれており、急速な拡大が期待されています。特にアジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度とされています。

# 市場分析

バッテリー・アズ・ア・サービス(BaaS)モデルは、電気自動車(EV)の初期費用を削減し、バッテリーの陳腐化リスクを軽減するとともに、サービスプロバイダーが単一の車両を超えてバッテリー寿命を収益化することを可能にします。この市場の成長を支える主要な構造的要因は以下の4点です。

1. バッテリーパック価格の下落: バッテリー製造コストの継続的な低下が、レンタルサービスの経済性を向上させています。

2. バッテリー交換ステーションの密度向上: 交換ステーションの普及により、航続距離への不安が解消され、利便性が向上しています。

3. 循環経済規制の強化: バッテリーの再利用やリサイクルを奨励する規制が、レンタルモデルの採用を後押ししています。

4. コネクテッドフリートソフトウェアの進化: 予知保全を可能にするソフトウェアが、バッテリーの効率的な管理と運用を支援しています。

競争環境においては、バッテリー製造、リース、デジタルフリート最適化を組み合わせた垂直統合型プラットフォームが有利とされています。アジア太平洋地域は、中国やインド政府の産業政策と大気質目標が相まって、初期段階から市場を牽引しており、フリート事業者は予測可能な総所有コスト(TCO)を確保するためにバッテリーサブスクリプションを導入しています。

# 主要な市場トレンドと洞察

成長を促進する要因

* 世界のEV販売台数とモデル多様性の増加(CAGRへの影響度 +6.2%): 2024年にはEV登録台数が1,400万台を超え、2030年には年間3,000万台に達すると予測されており、バッテリーレンタルサービスの対象市場が大幅に拡大します。OEMはBaaSを差別化要因として推進し、商用バンメーカーは物流クライアント向けにバッテリーリスクを排除するレンタルプランを提供しています。

* バッテリーコスト曲線の低下(CAGRへの影響度 +5.1%): リチウムイオンバッテリーパックの平均価格は2022年の156米ドル/kWhから2024年には119米ドル/kWhに下落し、レンタルフリートの取得コストを約25%削減しました。これにより、レンタル事業者はバッテリーを直接購入するよりも30~40%低い価格でサブスクリプションを提供しつつ、利益を確保できるようになっています。トヨタやCATLが2028年までに商用化を計画している全固体電池のプロトタイプは、さらなるコスト削減と保証期間の延長を約束しています。

* バッテリーリースおよび交換に対する政府のインセンティブ(CAGRへの影響度 +4.8%): アジア太平洋地域で政策支援が最も顕著です。中国は交換ステーションの設備投資の最大30%を補助し、インドは2026年3月までに26,000箇所の交換キオスク設置を目指しています。欧州連合の規制は2027年までにデジタルバッテリーパスポートを導入し、一元的なバッテリー所有を魅力的にしています。

* 交換ステーションネットワークの急速な展開(CAGRへの影響度 +3.9%): CATLとSinopecは中国本土に10,000箇所の交換ステーションを展開する計画を発表し、NIOの第4世代ステーションは1日あたり480回の交換を処理し、複数ブランドのパックに対応しています。Ampleのようなモジュラーポッドのイノベーターも欧米への展開を進めています。ネットワーク密度の向上は、航続距離への不安を軽減し、都市部の通勤パターンにおけるバッテリーレンタルを普及させています。

成長を阻害する要因

* OEM間のバッテリー標準の欠如(CAGRへの影響度 -4.2%): EVシステム全体で37の相互運用性の欠陥が特定されており、そのうち14がバッテリーの形状、通信、安全性に直接関連しています。この断片化により、レンタル会社は複数のパック形式を在庫する必要があり、運転資金が増加し、資産回転率が低下しています。

* 設備投資集約型の交換ステーション展開(CAGRへの影響度 -3.8%): 全自動の大容量交換ハブは、主要都市で建設する場合、設備、土木工事、送電網のアップグレードに350万米ドルを要することがあります。小規模な6バッテリーキオスクでも15万米ドル以上かかり、現在の利用率では投資回収期間が5~7年に及ぶ可能性があります。

* 超高速充電との競合(CAGRへの影響度 -3.1%): 超高速充電技術の進歩は、バッテリー交換の優位性を一部相殺する可能性があります。

* リースバッテリーの残存価値の不確実性(CAGRへの影響度 -2.9%): リースされたバッテリーの将来的な価値に関する不確実性は、特に北米と欧州で投資家や事業者の懸念材料となっています。

# セグメント分析

レンタルタイプ別

* サブスクリプション: 2024年の収益の85.34%を占め、2030年までに0.97億米ドルに達し、26.2%のCAGRで成長すると予測されています。フリート事業者は複数年契約を結び、サービスプロバイダーのキャッシュフローを安定させています。料金には通常、バッテリーアクセス、予知保全、使用済みバッテリーのリサイクルが含まれ、ユーザーは残存価値リスクから解放されます。

* 従量課金制(Pay-Per-Use): IoTメーターとアプリベースの課金により実現され、2030年までに34.41%という最も高いCAGRで急増すると予測されています。ライドヘイルドライバーや季節的な需要の変動に対応する自治体フリートなど、一時的なユーザーに柔軟性を提供します。CATLのChoco-Swapパイロットプログラムは、月額プランと従量課金制を組み合わせたハイブリッド料金体系の例です。

バッテリータイプ別

* リチウムイオン電池: 2024年の自動車用バッテリーレンタル市場の収益の96.25%を占め、確立されたサプライチェーンと2023年から2024年にかけての劇的な価格下落により、短期的にその地位は揺るぎないものと見られています。

* 全固体電池: 2030年までに0.12億米ドルを超える市場規模に達し、88.95%のCAGRで成長すると予測されています。トヨタは2028年までに量産準備を目標としており、BYDとCATLも早期の限定的な展開を計画しています。全固体電池は、エネルギー密度が2~3倍高く、本質的な熱安定性を持つため、航続距離を損なうことなくパックの小型化を可能にします。レンタルモデルは、初期導入リスクを軽減し、セル価格が高価な初期ロットでもプレミアムなエネルギー密度を収益化することを可能にします。

車両タイプ別

* 乗用車: 2024年の売上高の74.25%を占め、中国における消費者向けBaaSの早期採用を反映しています。

* 商用車(バン、トラック、バス): 2025年から2030年にかけて34.13%のCAGRで加速すると予測されています。高い稼働率により、110秒未満の交換によるダウンタイムのコスト優位性が増幅され、25分かかる400kW液冷充電よりも生産性が向上します。

* 二輪・三輪車: 南アジアおよび東南アジアで普及しており、バッテリーコストが車両小売価格の最大40%を占めることがあります。インドの2025年政策フレームワークにおける政府の相互運用性規則は、OEMに標準化されたパックハウジングの採用を義務付け、フードデリバリーのギグワーカー向けに急速交換レンタルを促進しています。

エンドユーザー別

* フリート事業者: 2024年の需要の84.12%を占めています。彼らは大量割引、専門的なメンテナンスプロトコル、バッテリー利用率を最大化するデータ豊富なテレマティクスを活用しています。バッテリー交換がハイブリッド急速充電サイクルに取って代わることで、燃料とメンテナンスコストを8~10%削減できると正確に算出されています。

* 個人消費者: 現在はニッチな市場ですが、32.87%のCAGRで最も急速な成長を遂げています。韓国におけるヒュンダイのCasper EVリースは、バッテリーを車両価格から分離することで、初期費用を25%以上削減し、サブスクリプションを含めてもガソリンマイクロカーと同等の月額費用を実現しています。成長は、密度の高い交換ステーションの普及と、所有者が4年以内に投資を回収できるような透明性の高い生涯価格設定にかかっています。

# 地域分析

* アジア太平洋: 2024年の世界収益の65.25%を占め、2030年まで31.45%のCAGRで圧倒的なリードを維持すると予測されています。中国の産業政策は、補助金、土地供与、送電網料金の割引を包括的に提供し、CATL-Sinopecの10,000ステーション計画を加速させています。インドは18ヶ月以内にキオスク密度を10倍に拡大することを目指しており、東南アジアのライドヘイルフリートは、充電ベイが不足している混雑した都市部で、1平方メートル未満の交換ステーションで運用できる電動自転車のサブスクリプションプランを導入しています。

* 欧州: 厳格な循環経済指令により、専門的なバッテリー管理がコンプライアンス上不可欠となり、価値で第2位にランクされています。2030年までに0.24億米ドルに達し、27.4%のCAGRで成長すると予測されています。リース大手はBaaSをVehicle-as-a-Serviceバンドルに統合しており、StellantisはAyvensと50万台の車両に関するフレーム契約を締結し、交換対応バッテリーリースを含めています。

* 北米: インフラ密度では遅れをとっていますが、ダウンタイムが資産回転率に影響を与えるラストマイルおよびドレージ港湾で高利益プロジェクトを生み出しています。Ampleと三菱商事の提携により、サンフランシスコ郊外にモジュラー交換ポッドが設置され、電動配送バンの燃料補給時間を5分に短縮しました。

* 中東およびアフリカ: 探索段階にありますが、石油・ガス大手は、将来のダウンストリーム資産を保護するために、既存のガソリンスタンドを急速バッテリー交換用に転用することに強い関心を示しています。

# 競争環境

競争は中程度であり、地域クラスターは従来の製造量よりもプラットフォーム経済を中心に統合されています。CATL、NIO、Gogoroは、セル生産、リース、ソフトウェアを組み合わせた先行者エコシステムを代表しており、後発企業にとって高い資本障壁となっています。NIOは2025年5月までに中国本土で2,300以上の交換サイトを達成し、高速道路サービスエリアの90%をカバーし、消費者の航続距離への不安を大幅に解消しました。

スタートアップ企業は、OEM間の互換性を提供することでニッチ市場を開拓しています。Ampleのロボットポッドは5分未満で空のパックを交換でき、交換可能なアダプタープレートを介して一晩で異なる車両のフットプリントに合わせて再構成できます。インドのBattery Smartは、低設備投資の二輪車キオスクに焦点を当て、フードデリバリーフリートにおける非常に高い利用率から価値を引き出しています。

従来のOEMもパイロットプログラムを超えて動き出しています。StellantisのFree2moveモビリティブランドはAmpleと提携し、マドリードで迅速展開ステーションを評価しており、有利な規制テンプレートが出現すれば欧州での拡大の基礎を築いています。FordとGeneral Motorsはそれぞれスライドインバッテリートレイの特許を出願しており、小売およびフリート購入者の両方に対応する交換対応シャシープラットフォームの標準化を目指す意図を示しています。

# 主要企業

* Ample Inc.

* NIO Limited

* Contemporary Amperex Technology Co., Limited (CATL)

* Gogoro Inc.

* Sun Mobility Pvt Ltd

# 最近の業界動向

* 2024年10月: ヒュンダイはCasper EV向けにバッテリーリースを開始し、パックコストを車両価格から分離することで、内燃機関の競合車を下回る価格を実現しました。

* 2024年9月: VidyutとJSW MG Motor Indiaは、MGの電気自動車ポートフォリオをカバーする乗用車バッテリーレンタルプログラムを導入しました。

* 2024年6月: ホンダと三菱商事は、ホンダN-VAN e向けに統合されたバッテリーリース、監視、リサイクルを提供するALTNA Co., Ltd.を設立しました。

* 2024年2月: StellantisとAyvensは、2026年までに欧州で最大50万台の車両にバッテリーリースオプションを組み込むフレーム契約を締結しました。

本レポートは、自動車用バッテリーレンタル市場の詳細な分析を提供しています。このサービスは、ユーザーがバッテリーを直接所有することなく、特定の期間またはサブスクリプションモデルを通じてバッテリーをレンタルできるというものです。これにより、信頼性の高いフル充電されたバッテリーを必要な時に利用できる利便性が提供されます。

市場は2025年の0.33億米ドルから2030年には1.15億米ドルに成長し、予測期間中に28.36%の年平均成長率(CAGR)で拡大すると予測されています。特にアジア太平洋地域は、2024年に世界の収益の65.25%を占め、31.45%のCAGRが見込まれるなど、市場を牽引しています。この地域の優位性は、交換インフラに対する政府補助金、高い都市密度、垂直統合されたバッテリーサプライチェーンに起因しています。

市場は、レンタルタイプ(サブスクリプション、従量課金制)、バッテリータイプ(鉛蓄電池、リチウムイオン電池、全固体電池、その他)、車両タイプ(二輪・三輪車、乗用車、商用車)、エンドユーザー(フリート事業者、個人消費者)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

市場成長の主要な推進要因としては、世界的なEV販売の増加とモデルの多様化、バッテリーリースおよび交換に対する政府のインセンティブ、バッテリーコスト曲線の低下によるレンタル経済性の向上、OEMやスタートアップによる交換ステーションネットワークの急速な展開が挙げられます。また、フリートテレマティクス統合による総所有コスト(TCO)の予測可能性向上や、循環経済のルールがOEM所有バッテリーに有利に働くことも、市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。これには、交換ステーションの展開にかかる多額の設備投資、OEM間のバッテリー標準の欠如、リースバッテリーの残存価値の不確実性、そして超高速充電技術の進化がレンタルサービスの価値提案を侵食する可能性が含まれます。

レンタルモデルには、サブスクリプションと従量課金制の二種類があります。サブスクリプションは、バッテリーへのアクセス、メンテナンス、リサイクルを月額定額料金に含めることで予算管理を簡素化します。一方、従量課金制は、交換ごとまたはキロワット時ごとに課金され、利用パターンが変動するフリート事業者にとって魅力的です。

全固体電池は、エネルギー密度を2~3倍に高め、安全性を向上させる可能性を秘めています。予測される88.95%という高いCAGRは、レンタルプロバイダーがこの技術を迅速に採用することを示唆していますが、量産コストが低下するまではリチウムイオン電池が依然として主流であり続けるでしょう。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、NIO Limited、Ample Inc.、Contemporary Amperex Technology Co., Limited (CATL)、Renault Group、Oyika Pte Ltd、Esmito Solutions Pvt Ltd、Sun Mobility Pvt Ltd、E-Chargeup Solutions Pvt Ltd、Numocity Technologies Pvt Ltd、Gogoro Inc.、Battery Smart、Aulton New Energy、BAIC BJEV (BluePark)、Tesla Inc.、KYMCO Ionex、Niu Technologies、Swap & Go Pty Ltd、Immotor Technology、Zhejiang Geely Holding Group、Mitsubishi Fuso Truck & Bus Corp.など、多数の主要企業がプロファイルされています。

本レポートは、市場の機会と将来の展望についても分析しており、自動車用バッテリーレンタル市場が今後も大きな成長を遂げる可能性を強調しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的なEV販売の増加とモデルの多様化

- 4.2.2 バッテリーリースと交換に対する政府のインセンティブ

- 4.2.3 バッテリーコスト曲線の低下がレンタル経済を促進

- 4.2.4 OEMおよびスタートアップによる交換ステーションネットワークの迅速な展開

- 4.2.5 フリートテレマティクス統合による予測可能なTCOの実現

- 4.2.6 循環経済のルールがOEM所有バッテリーに有利に働く

- 4.3 市場の阻害要因

- 4.3.1 設備投資集約型の交換ステーション展開

- 4.3.2 OEM間のバッテリー標準の欠如

- 4.3.3 リースバッテリーの残存価値の不確実性

- 4.3.4 超高速充電がレンタル価値提案を損なう

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 レンタルタイプ別

- 5.1.1 サブスクリプション

- 5.1.2 従量課金制

- 5.2 バッテリータイプ別

- 5.2.1 鉛蓄電池

- 5.2.2 リチウムイオン

- 5.2.3 全固体電池

- 5.2.4 その他

- 5.3 車両タイプ別

- 5.3.1 二輪車 & 三輪車

- 5.3.2 乗用車

- 5.3.3 商用車

- 5.4 エンドユーザー別

- 5.4.1 フリート事業者

- 5.4.2 個人消費者

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品 & サービス、および最近の動向を含む)

- 6.4.1 NIO Limited

- 6.4.2 Ample Inc.

- 6.4.3 Contemporary Amperex Technology Co., Limited (CATL)

- 6.4.4 ルノーグループ

- 6.4.5 Oyika Pte Ltd

- 6.4.6 Esmito Solutions Pvt Ltd

- 6.4.7 Sun Mobility Pvt Ltd

- 6.4.8 E-Chargeup Solutions Pvt Ltd

- 6.4.9 Numocity Technologies Pvt Ltd

- 6.4.10 Gogoro Inc.

- 6.4.11 Battery Smart

- 6.4.12 Aulton New Energy

- 6.4.13 BAIC BJEV (BluePark)

- 6.4.14 テスラ社

- 6.4.15 KYMCO Ionex

- 6.4.16 Niu Technologies

- 6.4.17 Swap & Go Pty Ltd

- 6.4.18 Immotor Technology

- 6.4.19 Zhejiang Geely Holding Group

- 6.4.20 三菱ふそうトラック・バス株式会社

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車バッテリーレンタルとは、電気自動車(EV)やプラグインハイブリッド車(PHEV)の駆動用バッテリーを、車両本体とは別に月額料金などで借りるサービスを指します。EVの購入を検討する際、車両価格の大部分を占める高価なバッテリー費用が大きな障壁となることが少なくありません。このサービスは、その初期費用を大幅に抑え、EV導入のハードルを下げることを目的としています。また、バッテリーの経年劣化や故障といったリスクをサービス提供側が負担するため、ユーザーは安心してEVを利用できるというメリットも享受できます。主にEVの普及を加速させるための革新的なビジネスモデルとして、世界的に注目を集めています。

このサービスの主な種類としては、いくつかの形態が見られます。一つ目は「車両購入と同時契約型」です。これは、新車購入時に自動車メーカーやディーラーが提供するバッテリーレンタルプランで、車両価格からバッテリー分が差し引かれ、その代わりに月額のレンタル料金が発生します。例えば、日産自動車が提供する「バッテリー3Rレンタル」などがこれに該当し、EVの初期費用を抑える代表的な方法として広く知られています。二つ目は「中古EV向けレンタル」です。中古EV市場では、バッテリーの寿命や劣化状態が購入時の懸念材料となることが多いため、劣化したバッテリーを交換し、レンタルとして提供することで、中古EVの価値を高め、安心して購入・利用できる環境を整えます。三つ目は「交換式バッテリーシステム」です。これは、バッテリー残量が少なくなった際に、充電済みのバッテリーと短時間で交換できるシステムで、主に電動バイクや小型EVで導入が進んでいます。将来的には乗用車への応用も期待されており、充電時間の制約を根本的に解決する可能性を秘めています。四つ目は「法人向けフリートレンタル」です。企業がEVフリートを導入する際、バッテリーを含めた車両全体をレンタルする、あるいはバッテリーのみをレンタルする形態で、車両管理コストの平準化や予測可能性を高める効果があります。

自動車バッテリーレンタルの用途や利用シーンは多岐にわたります。最も主要な利用動機は、やはりEVの「初期費用削減」です。高価なバッテリー費用を分割払いのようにすることで、EV購入の経済的負担を軽減し、より多くの人々がEVにアクセスできるようになります。次に重要なのは「バッテリー劣化への不安解消」です。バッテリーは消耗品であり、経年劣化や走行距離による性能低下は避けられません。レンタルであれば、劣化時の交換費用や性能保証がサービスに含まれることが多く、ユーザーは将来的な出費や性能低下の心配なくEVを利用できます。また、「技術進化への対応」もメリットの一つです。バッテリー技術は日進月歩であり、将来的に高性能なバッテリーが登場した場合でも、レンタルであれば契約更新時に最新のバッテリーに切り替えやすい可能性があります。さらに、「中古EV市場の活性化」にも寄与します。バッテリーの状態が不明瞭な中古EVでも、レンタルサービスを利用することで、安心して購入・利用できるようになり、中古EVの流通を促進します。法人車両の運用においては、「運用コストの最適化」が図れます。企業がEVを導入する際、バッテリーの管理や交換費用を平準化し、予測可能なコストで運用できるため、予算計画が立てやすくなります。

このサービスを支える関連技術も進化を続けています。最も重要なのは「バッテリーマネジメントシステム(BMS)」です。これは、バッテリーの状態(充電量、温度、電圧など)を正確に監視・制御し、劣化を抑制し、安全性を確保する技術です。レンタルサービスでは、バッテリーの状態を遠隔でモニタリングし、適切なタイミングでの交換やメンテナンスを計画するために不可欠な技術となります。次に「急速充電技術」は、EVの利便性を高める上で重要であり、レンタルバッテリーの運用効率にも影響を与えます。また、「バッテリー診断技術」は、バッテリーの残存容量(SOH: State of Health)や性能を正確に診断する技術で、レンタル契約の条件設定や、交換時期の判断に用いられます。さらに、「V2G(Vehicle-to-Grid)/V2H(Vehicle-to-Home)技術」は、EVのバッテリーを蓄電池として活用する技術であり、レンタルバッテリーがこれらのシステムに組み込まれることで、新たな価値創造や収益機会が生まれる可能性があります。最後に、「バッテリーリユース・リサイクル技術」も重要です。劣化したバッテリーを再利用(定置型蓄電池など)したり、希少金属を回収したりする技術であり、レンタルサービスはバッテリーのライフサイクル全体を管理しやすいため、これらの技術との連携が期待されます。

市場背景を見ると、自動車バッテリーレンタルが注目される理由は明確です。まず、「EV普及の加速」が挙げられます。世界的な脱炭素化の流れと各国政府の規制強化により、EV市場は急速に拡大していますが、高価なバッテリーがEV購入の最大の障壁の一つとなっています。レンタルサービスは、この障壁を取り除く有効な手段として期待されています。次に、「バッテリー価格の高騰と変動」も背景にあります。原材料価格の変動やサプライチェーンの問題により、バッテリー価格は不安定であり、レンタルは、この価格変動リスクをユーザーからサービス提供者へ移転する効果があります。また、「バッテリー寿命への懸念」も消費者のEV購入をためらわせる要因です。レンタルは、この不安を解消する有効な手段として機能します。さらに、「政府のEV普及支援策」も後押ししています。各国政府はEV購入補助金や税制優遇など、様々な形でEV普及を後押ししており、バッテリーレンタルもその一環として注目されています。最後に、「新たなビジネスモデルの模索」があります。自動車メーカー、バッテリーメーカー、エネルギー企業などが、EV時代における新たな収益源や顧客接点としてバッテリーレンタル事業に参入し、競争が激化しています。

将来展望としては、自動車バッテリーレンタルサービスはさらなる進化と普及が期待されます。まず、「サービス多様化と普及拡大」が進むでしょう。EVの普及に伴い、バッテリーレンタルサービスはさらに多様化し、選択肢が増えると考えられます。新車購入時だけでなく、中古車市場や法人向けフリートでの利用も拡大すると予想されます。次に、「サブスクリプションモデルの進化」が挙げられます。自動車業界全体でサブスクリプションモデルへの移行が進む中、バッテリーレンタルはその中核をなすサービスの一つとなるでしょう。走行距離に応じた料金プランや、バッテリー性能アップグレードオプションなど、より柔軟でユーザーニーズに合わせたサービスが登場する可能性があります。また、「バッテリー交換ステーションの普及」も重要な要素です。特に都市部や幹線道路沿いでのバッテリー交換ステーションの設置が進めば、充電時間への懸念が解消され、バッテリーレンタルの利便性が飛躍的に向上します。さらに、「V2G/V2Hとの連携強化」も期待されます。レンタルバッテリーがスマートグリッドの一部として機能し、電力需給調整に貢献することで、新たな収益源や社会インフラとしての価値が生まれる可能性があります。そして、「バッテリーのライフサイクルマネジメントの確立」も進むでしょう。レンタルサービスは、バッテリーの製造から利用、リユース、リサイクルまでを一貫して管理する「クローズドループ」システムの構築を促進します。これにより、資源の有効活用と環境負荷低減に貢献します。最後に、「国際的な標準化の進展」も重要です。バッテリーの互換性や交換システムの標準化が進めば、異なるメーカーのEVでもバッテリーレンタルサービスを利用できるようになり、市場がさらに拡大する可能性を秘めています。これらの進展により、自動車バッテリーレンタルはEV社会の実現に不可欠なサービスとして、その存在感を一層高めていくことでしょう。