鉄道保守機械市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

鉄道保線機械市場レポートは、機械の種類(タンピングマシン、バラストクリーナーなど)、用途(バラスト軌道、非バラスト軌道)、販売チャネル(OEMなど)、鉄道網の種類(在来線など)、動力源(ディーゼル油圧式など)、および地域によって区分されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉄道保守機械市場規模、シェア、成長および産業分析、2030年

このレポートは、鉄道保守機械市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、機械タイプ(タンピングマシン、バラスト清掃機など)、用途(バラスト軌道、非バラスト軌道)、販売チャネル(OEM直販など)、鉄道網タイプ(在来線など)、動力源(ディーゼル油圧式など)、および地域別にセグメント化されており、市場予測は金額(USD)と数量(ユニット)の両方で提供されています。

市場概要

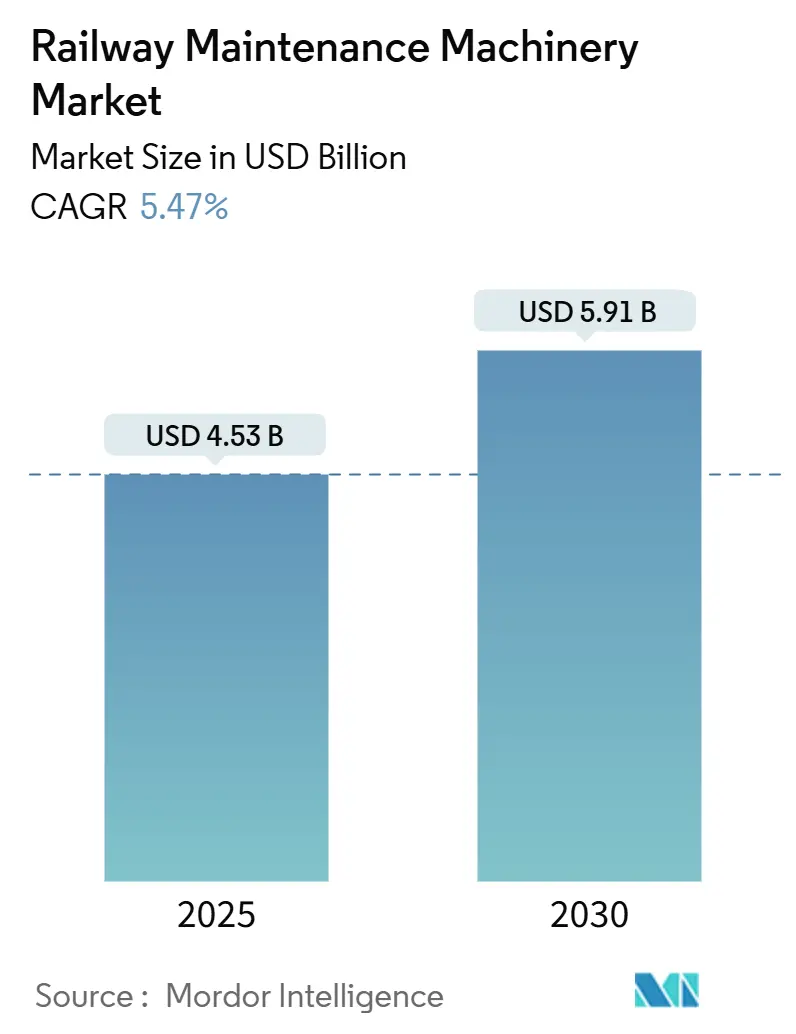

調査期間は2019年から2030年です。市場規模は2025年に45.3億米ドルと推定され、2030年には59.1億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は5.47%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場の集中度は中程度とされています。

市場分析

鉄道保守機械市場は、公共部門の鉄道設備投資(CAPEX)の継続、高速鉄道網の急速な構築、および貨物輸送回廊への投資増加に支えられ、健全な成長軌道を描いています。鉄道事業者は、老朽化した資産の寿命延長プログラムに注力しており、レール研削、タンピング、バラスト清掃システムへの需要が加速しています。OEM(Original Equipment Manufacturers)は、機器とライフサイクルサービス契約をバンドルすることで継続的な収益を確保しようとしており、環境規制の強化に伴い、ハイブリッドおよびバッテリー電気パワートレインが普及しつつあります。

主要なレポートのポイント

* 機械タイプ別: タンピングマシンが2024年に収益シェアの32.18%を占め、市場を牽引しました。レール研削・フライス加工システムは、2030年までに6.38%のCAGRで拡大すると予測されています。

* 用途別: バラスト軌道が2024年の鉄道保守機械市場規模の51.82%を占めました。一方、スラブ軌道は2030年までに5.56%のCAGRで成長しています。

* 販売チャネル別: OEM直販が2024年に鉄道保守機械市場シェアの73.47%を占めました。しかし、販売代理店チャネルは2030年までに6.12%と最も高いCAGRを記録すると予測されています。

* 鉄道網タイプ別: 在来線が2024年に57.61%のシェアを占めました。高速鉄道は2030年までに6.57%のCAGRで最も急速に成長するセグメントです。

* 動力源別: ディーゼル油圧式プラットフォームが2024年に66.19%のシェアを維持しました。ハイブリッド/バッテリー電気ユニットは、予測期間中に5.96%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年に収益シェアの40.5%を占め、市場を牽引しました。

鉄道保守機械市場に関する本レポートは、新品の軌道保守機械に焦点を当て、その市場動向、成長予測、主要な推進要因と阻害要因、および競争環境を詳細に分析しています。調査対象期間は2019年から2030年までで、市場規模は米ドルで評価されています。

1. 調査範囲と市場定義

本調査は、タンピングマシン、バラストクリーナー、レール研削・削正システム、安定化・整列装置、レールハンドリング・更新列車、路面・植生管理機械、診断車両といった新品の軌道保守機械の収益を対象としています。在来線、高速鉄道、都市鉄道の保守に用いられる機械が含まれます。再生品、ソフトウェアのみのソリューション、サービス契約、スペアパーツは本調査の範囲外です。

2. 市場規模と成長予測

鉄道保守機械市場は、2025年には45.3億米ドルと評価されており、2030年までに59.1億米ドルに成長し、予測期間中の年平均成長率(CAGR)は5.47%と見込まれています。

地域別では、アジア太平洋地域が最も速い成長を示し、2030年までのCAGRは7.35%です。これは、中国の高速鉄道網の拡大と、インドの300億米ドル規模の近代化予算に牽引されています。

機械タイプ別では、レール研削・削正システムが最も急速に拡大しており、CAGRは6.38%です。これは、レールの寿命延長を目的とした戦略的な保守実践への転換を反映しています。

持続可能性目標は機器選択に大きな影響を与えており、ハイブリッドおよびバッテリー電気駆動のパワートレインは、排出量削減と運用コストの低減を求める需要に応え、CAGR 5.96%で牽引力を増しています。

ライフサイクルサービス契約は、保証された性能、予測可能なコスト、組み込み分析への需要から、入札における一般的な要件となりつつあります。OEMは長期的な収益と顧客囲い込みのためにサービスをバンドルしています。

新規購入者にとって最大の阻害要因は、高度なタンピングマシンやバラストクリーナーの高額な初期費用ですが、リースやレンタルモデルが資本調達の障壁を緩和するのに役立っています。

3. 市場の推進要因と阻害要因

推進要因:

* アジアおよび欧州における公共部門の鉄道設備投資(CAPEX)の堅調な増加。

* 電化の進展に伴う高速回廊での軌道更新需要。

* 北米における老朽化した既存インフラの延命改修の必要性。

* 専用貨物回廊の拡大による保守需要の増加。

* OEMが保証するライフサイクルサービス契約が調達の前提条件となる傾向。

* 軌道閉鎖時間の短縮に対応するため、自動化対応のMOW(保守作業)車両への需要。

阻害要因:

* タンピングマシンやバラストクリーナーなどの高額な初期導入コスト。

* 高度な軌道機械の操作に必要な専門スキルの不足。

* 鉄鋼価格の変動がOEMの利益率を圧迫。

* 鉄道規格の断片化が国境を越えた型式認証を阻害。

4. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 機械タイプ別: タンピングマシン、バラストクリーナー、レール研削・削正システム、安定化・整列装置、レールハンドリング・更新列車、路面・植生管理機械。

* 用途別: バラスト軌道、非バラスト(スラブ)軌道。

* 販売チャネル別: OEM(Original-Equipment Manufacturer)、販売代理店/ディーラー。

* 鉄道ネットワークタイプ別: 在来幹線、高速線、都市交通/地下鉄、重量貨物輸送。

* 動力源別: ディーゼル油圧式、ディーゼル電気式、ハイブリッド/バッテリー電気式、電気式。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦など)。

5. 競争環境

競争環境の分析には、市場集中度、戦略的動向、市場シェア分析が含まれます。主要企業として、Plasser & Theurer、CRCC High-Tech Equipment、Loram Maintenance of Way、Enviri(Caterpillar/Progress Rail & Harsco Rail)、MATISAなど、20社以上の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向などが網羅されています。

6. 調査方法論の信頼性

Mordor Intelligenceの調査は、新品の機械に限定し、2025年の専門家との対話で検証されたコンセンサス耐用年数を適用し、為替レートを常に更新することで、信頼性の高いデータを提供しています。これは、サービス収益と新品機器販売を混同したり、古い為替レートを使用したり、非常に短い交換サイクルを仮定したりする他の調査とは一線を画しています。この透明性の高いアプローチにより、意思決定者は信頼できる数値を活用できます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアおよびヨーロッパにおける堅調な公共部門の鉄道設備投資

- 4.2.2 高速回廊における電化による線路更新

- 4.2.3 北米における老朽化した既存インフラの寿命延長オーバーホール

- 4.2.4 専用貨物回廊の拡大による維持管理需要の増加

- 4.2.5 OEM保証付きライフサイクルサービス契約が応札の前提条件に

- 4.2.6 線路占有時間の短縮のために自動化対応のMOWフリートが要求される

- 4.3 市場の阻害要因

- 4.3.1 タンパーおよびバラストクリーナーの高額な初期費用

- 4.3.2 高度な軌道機械操作のためのスキル不足

- 4.3.3 鉄鋼価格の変動がOEMのマージンを圧迫

- 4.3.4 分断された鉄道規格が国境を越えた型式認証を阻害

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 機械の種類別

- 5.1.1 突き固め機

- 5.1.2 バラストクリーナー

- 5.1.3 レール研削・フライス盤システム

- 5.1.4 安定化・整列装置

- 5.1.5 レール運搬・更新列車

- 5.1.6 路面・植生管理機械

- 5.2 用途別

- 5.2.1 バラスト軌道

- 5.2.2 非バラスト(スラブ)軌道

- 5.3 販売チャネル別

- 5.3.1 相手先ブランド製造業者 (OEM)

- 5.3.2 販売代理店 / ディーラー

- 5.4 鉄道網の種類別

- 5.4.1 従来型幹線

- 5.4.2 高速線

- 5.4.3 都市交通 / 地下鉄

- 5.4.4 重量貨物輸送

- 5.5 動力源別

- 5.5.1 ディーゼル油圧式

- 5.5.2 ディーゼル電気式

- 5.5.3 ハイブリッド / バッテリー電気式

- 5.5.4 電気式

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 プラッサー&トイラー

- 6.4.2 CRCC ハイテク機器

- 6.4.3 ローラム・メンテナンス・オブ・ウェイ

- 6.4.4 エンヴィリ(キャタピラー/プログレスレール & ハースコレール)

- 6.4.5 マティサ

- 6.4.6 ストラクトン・レール

- 6.4.7 ガイスマー

- 6.4.8 スペノ・インターナショナル

- 6.4.9 ロベル

- 6.4.10 ヘルツォーク・レールロード・サービス

- 6.4.11 ノックス・カーショー・インク

- 6.4.12 ジョージタウン・レール・イクイップメント(GREX)

- 6.4.13 ノルドコ・インク

- 6.4.14 ダイマックス・レール

- 6.4.15 マイナー・エンタープライズ

- 6.4.16 プログレス・レール・サービス・コーポレーション

- 6.4.17 メルメック S.p.A.

- 6.4.18 SKレール

- 6.4.19 ジェネラル・コンストラクション・フェロヴィアリエ(GCF)

- 6.4.20 レムテック・ストロイ

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

鉄道保守機械は、鉄道の安全かつ安定した運行を支える上で不可欠な特殊車両や装置の総称です。線路、架線、信号設備、トンネル、橋梁といった鉄道インフラの点検、補修、改良作業を効率的かつ安全に行うことを目的としています。人間の手作業では困難な重労働や精密な作業を機械化することで、作業員の負担軽減、作業時間の短縮、そして何よりも鉄道の安全性と信頼性の向上に大きく貢献しています。高速化、高密度化が進む現代の鉄道運行において、その重要性はますます高まっています。

鉄道保守機械には多種多様な種類があり、それぞれ特定の役割を担っています。最も代表的なものの一つが「軌道保守機械」です。これには、枕木の下のバラスト(砕石)を突き固めて軌道の狂いを修正する「マルチプルタイタンパー」や、バラストを整形し、排水性を確保する「バラストレギュレーター」があります。また、レールの表面を削り、摩耗や疲労による損傷を除去して寿命を延ばす「レール削正車」、超音波などを用いてレールの内部欠陥を検出する「レール探傷車」も重要な役割を果たします。その他にも、汚れたバラストをふるい分け、清掃・交換する「道床掘削機(バラストクリーナー)」、作業員の移動や資材運搬に用いられる「軌道モーターカー」、レールや枕木を運搬する専用車両など、多岐にわたります。

次に、「架線保守機械」としては、高所作業台を備え、架線の点検や補修を行う「架線作業車」や、架線の高さ、偏位、摩耗状態などを精密に測定する「架線測定車」があります。これらの機械は、電車に電力を供給する架線の健全性を維持するために不可欠です。また、信号や通信設備の保守においては、高所作業車やクレーン車、各種測定器を搭載した車両などが用いられ、複雑な電気・電子設備の機能維持に貢献しています。さらに、冬季には線路上の積雪を除去する「除雪機械」(ロータリー除雪車、ラッセル車など)が活躍し、列車の運行確保に努めます。トンネルや橋梁といった構造物の点検には、専用の「トンネル点検車」や「橋梁点検車」が用いられ、構造物の健全性を詳細に診断します。

これらの鉄道保守機械の主な用途は、大きく分けて「予防保全」「事後保全」「改良工事」「災害復旧」の四つに分類できます。予防保全では、定期的な点検と軽微な補修を通じて、故障や大規模な損傷が発生する前に問題を未然に防ぎます。例えば、タイタンパーによる軌道整備やレール削正がこれにあたります。事後保全は、故障や損傷が発生した際に迅速に修復する作業で、レール交換やバラスト交換などが該当します。改良工事は、線路の高速化、耐震化、複線化といった大規模なインフラ改善プロジェクトで、これらの機械が建設機械としても活用されます。そして、自然災害などによる被害が発生した際には、迅速な復旧作業にこれらの機械が投入され、早期の運行再開を支援します。総じて、安全性向上、効率化、省力化がこれらの機械の導入目的となっています。

鉄道保守機械の分野では、近年、様々な先進技術が導入され、その機能は飛躍的に向上しています。特に注目されるのが、ICT(情報通信技術)やIoT(モノのインターネット)の活用です。機械から収集されたデータをリアルタイムで監視・分析することで、設備の異常を早期に検知し、故障を予測する「予知保全」が高度化しています。AI(人工知能)や画像認識技術は、点検作業の自動化や異常箇所の自動検出に貢献し、作業員の負担を軽減しつつ、点検精度を高めています。また、自動運転や遠隔操作技術の導入により、危険な作業現場での作業員の安全性が向上し、省人化も進んでいます。高精度測位技術(GNSS)は、軌道の正確な位置情報を把握し、精密な保守作業を可能にしています。非破壊検査技術は、レールの内部欠陥やコンクリート構造物の健全性を、構造物を破壊することなく診断するために不可欠です。さらに、環境負荷低減のため、低騒音、低排出ガス、そして電動化された機械の開発も進められています。

市場背景を見ると、鉄道保守機械の需要は世界的に高まっています。日本を含む多くの国々で鉄道インフラの老朽化が進んでおり、大規模な更新や補修の必要性が増大しています。同時に、少子高齢化による熟練作業員の減少や若年層の入職者不足は深刻な問題であり、人手に頼らない機械化・自動化へのニーズが非常に高まっています。また、高速化・高密度化する鉄道運行に対応するため、より高い安全基準と安定した運行が求められており、これを支える精密な保守作業が不可欠です。環境規制の強化も市場に影響を与えており、騒音、振動、排ガスなどに対する規制に対応するため、環境性能に優れた機械への需要が高まっています。新興国における鉄道インフラの整備需要や、先進国における更新需要も、市場拡大の要因となっています。

今後の展望として、鉄道保守機械は「スマートメンテナンス」の実現に向けて進化を続けるでしょう。ICT、IoT、AIをさらに活用し、データ駆動型のメンテナンスへの移行が加速します。これにより、予知保全は一層高度化し、必要な時に必要な場所で最適な保守作業を行うことが可能になります。自動化・無人化も重要なテーマであり、遠隔監視、自動運転、ロボットによる点検・補修作業がさらに推進され、作業員の安全性向上と省人化が図られます。環境対応も引き続き重視され、電動化や水素燃料化など、環境負荷の低い次世代機械の開発が進むでしょう。一台で複数の作業をこなせる多機能化・複合化や、部品の共通化による標準化・モジュール化も、コスト削減とメンテナンス性向上の観点から進められます。国内で培われた高度な技術は、海外市場への展開も期待されており、世界の鉄道インフラの維持・発展に貢献していくことでしょう。災害に強いインフラ構築と、迅速な復旧を支える機械の開発も、レジリエンス強化の観点から重要性を増しています。