自動車用電子安定制御システム市場:規模・シェア分析、成長動向と予測(2025年~2030年)

自動車用電子安定制御システム市場レポートは、車両タイプ(乗用車など)、コンポーネント(センサーなど)、テクノロジー(油圧式ESCおよび電気油圧式/電気機械式ESC)、駆動方式(内燃機関車など)、販売チャネル(OEM装着およびアフターマーケット改修)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

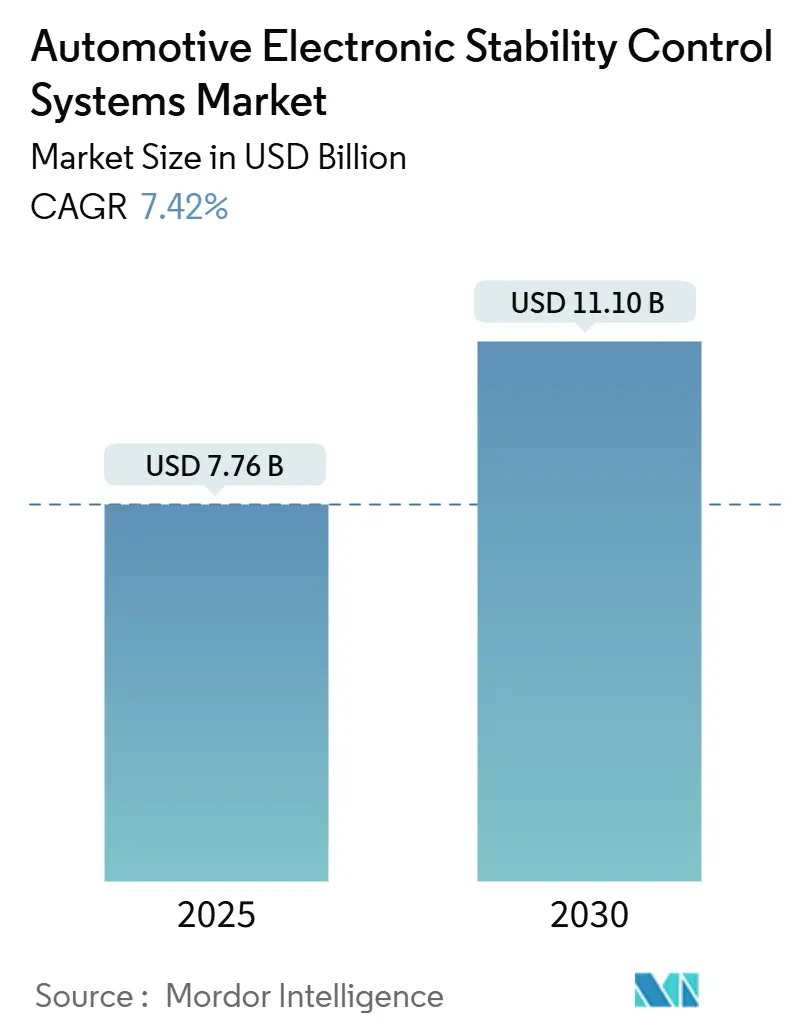

自動車用電子安定性制御システム(ESC)市場は、2019年から2030年を調査期間とし、2025年には77.6億米ドル、2030年には111.0億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.42%で成長する見込みです。この成長は、規制による義務化、電気自動車(EV)の普及拡大、自動車メーカーのソフトウェア定義型アーキテクチャへの移行が主な要因となっています。地域別では、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長すると予測されています。市場の集中度は中程度で、主要プレイヤーにはRobert Bosch GmbH、Continental AG、Denso Corporation、ZF Friedrichshafen AG、Hyundai Mobis Co., Ltd.などが挙げられます。

サプライヤーは、ハードウェアとソフトウェアを統合したスタックを活用して部品コストを削減し、ブレーキ・バイ・ワイヤ技術はアクチュエーターの応答時間を短縮し、予測制御ロジックを可能にしています。アジア太平洋地域の生産規模は、ユニットあたりの電子部品コストを低減させ、北米のOEMはESCを先進運転支援システム(ADAS)と組み合わせて消費者の価値認識を高めています。欧州の政策立案者は安全要件を強化しており、これが輸出サプライチェーン全体に影響を与えています。半導体部品の価格上昇は主要なマージンリスクであり、ティア1サプライヤーは、サプライチェーンの強靭化とコスト効率の改善に注力しています。また、ソフトウェア開発能力の強化も、競争力を維持するための重要な要素となっています。

本レポートは、車両の安定性を制御・維持し、横滑りや衝突を防止する自動車用電子安定制御システム(ESCシステム)市場に関する包括的な分析を提供しています。市場は、車両タイプ、コンポーネント、技術、推進タイプ、販売チャネル、および地域といった多角的な視点から詳細にセグメント化され、その動向が分析されています。

市場規模は、2025年には77.6億米ドルと評価されており、2030年までには111.0億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。第一に、軽車両カテゴリーにおけるESCシステムの搭載義務化法制が世界的に進んでいること。第二に、先進運転支援システム(ADAS)や自動運転技術の急速な普及に伴い、ESCシステムの重要性が増していること。第三に、電気自動車(EV)特有の回生ブレーキにおける安定性制御のニーズが高まっていること。第四に、より高度な制御を可能にするブレーキ・バイ・ワイヤ・アーキテクチャへの移行が進んでいること。第五に、消費者が車両の安全性、特に5つ星NCAP評価を重視する傾向が強まっていること。そして第六に、新興経済国における軽車両の生産台数が増加していることが挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、ESCモジュールの初期導入費用およびライフサイクルコストの高さ、成熟市場におけるプラットフォームの飽和状態、ネットワーク化されたESC ECUにおけるサイバーセキュリティリスク、そしてサスペンションやタイヤの改造後に発生しうるキャリブレーションの問題などが挙げられます。

主要なセグメント別洞察としては、まず車両タイプ別では乗用車が市場を牽引しており、2024年の収益の64.37%を占めています。これは、義務的な搭載規則と5つ星安全評価への強い需要に支えられています。推進タイプ別では、バッテリー電気自動車(BEV)の乗用車サブセグメントが、回生ブレーキ制御の重要性が増すにつれて、2030年まで年平均成長率(CAGR)22.64%という顕著な成長を遂げると予測されています。技術別では、電気機械式ブレーキシステムが注目されており、アクチュエーターの応答時間を短縮し、次世代のブレーキ・バイ・ワイヤ・アーキテクチャをサポートするだけでなく、高度な自動運転機能の実現にも貢献するため、技術セグメントにおいてCAGR 19.37%という高い成長率で市場での牽引力を増しています。コンポーネントはセンサー、電子制御ユニット(ECU)、アクチュエーター/油圧ユニット、ソフトウェアおよびアルゴリズム、その他のコンポーネントに分類され、販売チャネルはOEM搭載とアフターマーケット改造に分けられます。

地域別に見ると、中東・アフリカ地域が2030年まで年平均成長率(CAGR)10.93%で最も高い成長潜在力を示しています。これは、同地域におけるインフラ整備の進展と、国際的な安全規制との調和が進んでいることに起因しています。北米、南米、ヨーロッパ、アジア太平洋地域も詳細に分析され、それぞれの市場特性が示されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析を通じて評価されています。市場の主要プレイヤーには、Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、Denso Corporation、Hyundai Mobis Co., Ltd.、Mando Corporation、Aisin Seiki Co., Ltd.、Knorr-Bremse AG、Hitachi Astemo Ltd.、Autoliv Inc.、Aptiv PLC、Veoneer Inc.などが挙げられ、各社の詳細なプロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 小型車カテゴリーにおけるESCの義務化

- 4.2.2 ADASと自動運転の急速な普及

- 4.2.3 EV特有の回生ブレーキ安定性要件

- 4.2.4 ブレーキ・バイ・ワイヤ・アーキテクチャへの移行

- 4.2.5 消費者の5つ星NCAP評価への関心の高まり

- 4.2.6 新興経済国における小型車生産の増加

-

4.3 市場の阻害要因

- 4.3.1 ESCモジュールの高い初期費用とライフサイクルコスト

- 4.3.2 成熟市場におけるプラットフォームの飽和

- 4.3.3 ネットワーク化されたESC ECUにおけるサイバーセキュリティリスク

- 4.3.4 サスペンション/タイヤの改造後のキャリブレーション問題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 中型・大型商用車

-

5.2 コンポーネント別

- 5.2.1 センサー

- 5.2.2 電子制御ユニット (ECU)

- 5.2.3 アクチュエーター / 油圧ユニット

- 5.2.4 ソフトウェアとアルゴリズム

- 5.2.5 その他のコンポーネント

-

5.3 技術別

- 5.3.1 油圧式ESC

- 5.3.2 電子油圧式 / 電子機械式ESC

-

5.4 推進タイプ別

- 5.4.1 内燃機関車

- 5.4.2 ハイブリッド車およびプラグインハイブリッド車

- 5.4.3 バッテリー電気自動車

-

5.5 販売チャネル別

- 5.5.1 OEM装着

- 5.5.2 アフターマーケットレトロフィット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 エジプト

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 コンチネンタルAG

- 6.4.3 ZFフリードリヒスハーフェンAG

- 6.4.4 デンソー株式会社

- 6.4.5 現代モービス株式会社

- 6.4.6 マンド株式会社

- 6.4.7 アイシン精機株式会社

- 6.4.8 クノールブレムゼAG

- 6.4.9 日立Astemo株式会社

- 6.4.10 オートリブInc.

- 6.4.11 アプティブPLC

- 6.4.12 ヴィオニアInc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用電子安定制御システムは、車両の安定性を維持し、ドライバーが意図しない横滑りやスピンを防ぐための極めて重要な安全装置でございます。一般的には「横滑り防止装置」や「ESC(Electronic Stability Control)」、あるいはメーカー独自の名称(トヨタのVSC、ホンダのVSA、日産のVDC、メルセデス・ベンツのESPなど)で呼ばれております。このシステムは、車両がカーブを曲がる際や、滑りやすい路面(雨、雪、凍結路など)を走行する際に、ドライバーのハンドル操作と実際の車両の挙動との間に乖離が生じた場合、それを検知し、自動的に各車輪のブレーキを独立して制御したり、エンジンの出力を調整したりすることで、車両の安定性を回復させることを目的としております。これにより、アンダーステア(ハンドルを切っても外側に膨らんでしまう現象)やオーバーステア(ハンドルを切った以上に内側に切れ込んでしまう現象、スピンにつながりやすい)といった危険な状況を未然に防ぎ、事故のリスクを大幅に低減いたします。

このシステムの基盤となっているのは、アンチロック・ブレーキ・システム(ABS)とトラクションコントロールシステム(TCS)でございます。ABSは急ブレーキ時のタイヤロックを防ぎ、TCSは発進・加速時の駆動輪の空転を防ぐものですが、ESCはこれらの機能を統合し、さらに車両全体の運動状態を監視して、より高度な安定制御を実現しております。メーカーによってその制御ロジックやチューニングには若干の違いがございますが、基本的な機能と目的は共通しており、車両の挙動を常に最適に保つことで、ドライバーの安全運転を強力にサポートいたします。一部の高性能車やスポーツモデルでは、ドライバーの介入を許容するスポーツモードや、システムを一時的にオフにする機能も備わっていることがございます。

自動車用電子安定制御システムは、急なハンドル操作を余儀なくされた緊急回避時や、高速走行中のカーブ、あるいは低ミュー路面での走行時など、様々な状況でその効果を発揮いたします。例えば、高速道路での車線変更時に予期せぬ横風を受けたり、雨で濡れた路面で急ブレーキを踏んだりした場合でも、システムが瞬時に介入し、車両の姿勢を安定させることで、ドライバーがコントロールを失うことを防ぎます。これにより、単独事故や対向車線への逸脱事故、横転事故といった重大な事故の発生率を著しく低下させることが、多くの統計データによって証明されております。ドライバーの運転技量に左右されず、あらゆる状況下で車両の安全性を向上させるため、現代の自動車には欠かせない安全装備となっております。

このシステムを構成する主要な関連技術としては、まず車両の挙動を正確に把握するための各種センサーが挙げられます。具体的には、各車輪の回転速度を検出する車輪速センサー(ABSと共通)、車両の回転角速度を検出するヨーレートセンサー、横方向の加速度を検出するGセンサー、ドライバーのハンドル操作量を検出するステアリングアングルセンサー、そしてブレーキの踏み込み量を検出するブレーキ圧センサーなどがございます。これらのセンサーから得られた情報は、ECU(Electronic Control Unit)と呼ばれる電子制御ユニットに集約されます。ECUは、複雑なアルゴリズムに基づいてこれらの情報をリアルタイムで解析し、ドライバーの意図と車両の実際の挙動を比較・判断いたします。そして、必要に応じてブレーキアクチュエーターを介して特定の車輪に独立してブレーキ力を加えたり、エンジントルクを抑制したりすることで、車両の安定性を回復させるための最適な制御量を決定し、実行いたします。近年では、衝突被害軽減ブレーキやレーンキープアシストといった他の先進運転支援システム(ADAS)とも連携し、より包括的な安全性を実現するための協調制御が行われるようになっております。

市場背景としましては、1995年にメルセデス・ベンツとボッシュが共同開発したESPが世界で初めて量産車に搭載されて以来、その高い事故防止効果が世界的に認められ、多くの国と地域で搭載が義務化されてまいりました。例えば、米国では2011年9月以降の新型車に、欧州では2011年11月以降の新型車および2014年11月以降の全登録車に義務化されました。日本においても、2012年10月以降の新型乗用車、2014年10月以降の新型トラック・バス、そして2017年2月以降の全登録車に搭載が義務付けられております。このような法規制の導入により、現在ではほとんどの新車に電子安定制御システムが標準装備されており、自動車の安全性能を語る上で不可欠な要素となっております。義務化以前から、特に高級車を中心に普及が進んでおりましたが、義務化によってその搭載率はほぼ100%に達し、交通事故死者数の削減に大きく貢献しております。

将来展望としましては、自動車用電子安定制御システムは、今後もさらなる高度化と他のシステムとの統合が進むと予想されます。より高精度なミリ波レーダーやカメラなどのセンサーとの連携により、路面状況や周辺環境をより詳細に把握し、車両の挙動変化を予測的に制御することが可能になるでしょう。また、AI(人工知能)や機械学習の技術が導入されることで、ドライバーの運転スタイルや車両の特性に合わせた、よりパーソナライズされた制御が実現する可能性もございます。サスペンション制御やステアリング制御といった他のシャシー制御システムとの統合も進み、車両全体の運動性能を最適化する方向へと進化していくと考えられます。さらに、自動運転システムの発展において、電子安定制御システムは車両運動制御の中核を担う技術として不可欠な存在となります。緊急時の車両安定化だけでなく、自動運転中の快適性や効率性の向上にも寄与し、レベル3以上の自動運転では、システムがドライバーに代わって車両を完全に制御するため、その機能は一層重要性を増すことになります。一方で、電子制御システムの高度化に伴い、サイバーセキュリティの確保も重要な課題となり、不正アクセスや誤作動を防ぐための対策が強化されていくことでしょう。また、電気自動車(EV)化の進展に伴い、システム全体の軽量化、小型化、そして省電力化も求められていくと考えられます。