ドライブ・バイ・ワイヤ市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

ドライブ・バイ・ワイヤ市場レポートは、アプリケーション(スロットル・バイ・ワイヤ、ブレーキ・バイ・ワイヤなど)、車両タイプ(乗用車、小型商用車など)、推進タイプ(内燃機関車、ハイブリッド電気自動車など)、コンポーネント(アクチュエーター、センサーなど)、アクチュエーション技術(電気機械式など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドライブ・バイ・ワイヤ市場の概要

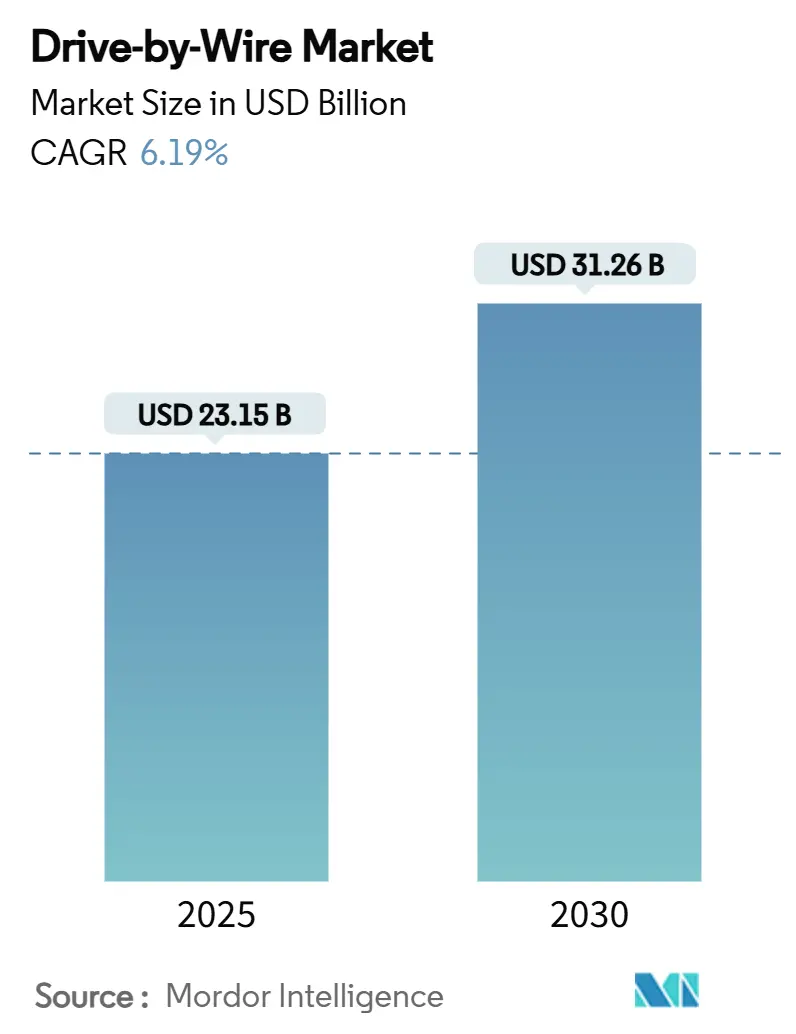

本レポートは、ドライブ・バイ・ワイヤ市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。調査期間は2019年から2030年で、市場規模は2025年に231.5億米ドル、2030年には312.6億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.19%です。最も急速に成長する市場はヨーロッパ、最大の市場はアジア太平洋地域であり、市場の集中度は中程度とされています。

市場分析と主要トレンド

ドライブ・バイ・ワイヤ市場は、車両の電動化義務、自動運転要件、および軽量化目標の増加により、機械的な連結システムを電子制御システムに置き換える動きが加速しています。先進運転支援システム(ADAS)の普及、厳格化する燃費規制、およびフェイルオペレーショナルな電子アーキテクチャの進歩が需要を後押ししています。また、配線量の削減とソフトウェアの柔軟性向上は、車両の効率とパッケージングを改善します。ティア1サプライヤーは、スロットル・バイ・ワイヤ、ブレーキ・バイ・ワイヤ、ステア・バイ・ワイヤ機能を統合したプラットフォームを拡大しており、中国、ヨーロッパ、北米における機能安全およびサイバーセキュリティ規制の調和により、システム契約は多地域にわたるようになっています。

主要なレポートのポイント

* アプリケーション別: スロットル・バイ・ワイヤが2024年に38.44%と最大の市場シェアを占めましたが、ステア・バイ・ワイヤは2030年までに8.14%のCAGRで最も急速に成長すると予測されています。

* 車両タイプ別: 乗用車が2024年の市場規模の68.15%を占めましたが、中型および大型商用車は2030年までに7.35%のCAGRで成長しています。

* 推進タイプ別: 内燃機関車が2024年の市場規模の63.66%を占めましたが、バッテリー電気自動車は2025年から2030年の間に8.42%のCAGRで最も急速に拡大しています。

* コンポーネント別: アクチュエーターが2024年に39.71%の市場シェアでリードしましたが、電子制御ユニット(ECU)は7.41%のCAGRで成長しています。

* 作動技術別: 電気機械式が2024年に58.33%のシェアを占め、2030年までに6.93%のCAGRでその優位性を維持すると予想されています。

* 地域別: アジア太平洋地域が2024年に36.75%の収益シェアを占めましたが、ヨーロッパは2030年までに7.83%のCAGRで成長しています。

市場のトレンドと洞察(推進要因)

1. ADASと自動運転の採用拡大: 自動運転機能には、ミリ秒単位で応答できる電子スロットル、ブレーキ、ステアリング制御が必要であり、ドライブ・バイ・ワイヤはこれを可能にする基盤です。メルセデス・ベンツは2026年にステア・バイ・ワイヤの量産を計画しており、テスラ、トヨタ、NIOもブレーキとステアリングをソフトウェアプラットフォームに移行しています。統合されたバイ・ワイヤプラットフォームは、従来の機械式連結では実現できない可変ステアリング比、ソフトウェア定義のパフォーマンスプロファイル、協調的なモーション制御を提供します。

2. EVプラットフォームの普及拡大: バッテリー電気自動車は油圧ブースター用の真空源を必要とせず、最適化されたソフトウェア定義のシャシーから恩恵を受けます。ZFの電気機械式ブレーキ契約は、約500万台のEVをカバーしており、統合されたバイ・ワイヤブレーキの規模の利点を示しています。バイ・ワイヤステアリングは設計上の制約を取り除き、自動運転モードでキャビンスペースを解放する格納式コラムを可能にします。

3. 軽量化と燃費効率の義務化: 2031年までに50.4 mpgのフリート平均を義務付けるCAFE規制は、自動車メーカーに不要な重量の削減を促しています。ドライブ・バイ・ワイヤはステアリングコラム、油圧ブースター、金属製連結を排除し、車両あたり20~40ポンドの軽量化を実現します。ゾーンアーキテクチャはハーネス長を最大30%削減し、プレミアムプラットフォームでは10~30%の配線質量削減が記録されています。

4. サイバーセキュリティ対応のフェイルオペレーショナルE/Eアーキテクチャ: レベル3以上の自動運転には、故障後も動作し続けるシステムが必要であり、設計目標はフェイルセーフからフェイルオペレーショナルへと移行しています。三重冗長アーキテクチャ、暗号化された車載ネットワーク、リアルタイム侵入検知が単一の製品として提供されるようになっています。ISO 26262 ASIL-D認証は、UNECE R155サイバーセキュリティ規制への準拠と組み合わせる必要があります。

5. ゾーンアーキテクチャによる配線ハーネス長の削減: ゾーンアーキテクチャは、配線ハーネスの長さを短縮し、配線質量を削減することで、車両効率とパッケージングを向上させます。

6. EUの希土類フリーモーター指令がSBWを促進: ヨーロッパにおける希土類フリーモーターに関する指令は、ステア・バイ・ワイヤ(SBW)技術の採用を促進しています。

市場の制約

1. 高いシステムコストと検証の複雑さ: ISO 26262への準拠は、冗長センサー、デュアルパス配線、フェイルオペレーショナルソフトウェアにより、コンポーネントコストを30~50%増加させる可能性があります。テストキャンペーンは広範囲にわたり、プログラムを最大2年間延長する可能性があります。

2. 機能安全認証の障壁: 世界にはASIL-Dプログラムを主導できる機能安全エンジニアが数千人しかおらず、特にインド、タイ、ブラジルなどの新興市場で人材不足が生じています。

3. ISO 26262エンジニアの不足: 機能安全エンジニアの不足は、グローバルな課題であり、新興市場で特に深刻です。

4. アフターマーケットサービスの準備不足: 特に発展途上地域では、ドライブ・バイ・ワイヤシステムのアフターマーケットサービス体制が十分に整っていないことが課題となっています。

セグメント分析

* アプリケーション別: スロットル・バイ・ワイヤが最大のシェアを占める一方で、ステア・バイ・ワイヤシステムは、可変ステアリング比と機械的デカップリングを必要とする自動運転ロードマップにより、最も革新をリードしています。ブレーキ・バイ・ワイヤも回生ブレーキによるエネルギー回収から恩恵を受けています。

* 車両タイプ別: 乗用車が最大の収益源ですが、中型および大型商用車は、フリートオペレーターが燃料節約と自動運転のビジネスケースを認識しているため、最も急速に成長しています。

* 推進タイプ別: 内燃機関プラットフォームが依然として大きなシェアを占めていますが、バッテリー電気自動車は、トルクベクタリングと回生エネルギー回収を調整するために電子ブレーキとステアリングを本質的に使用するため、最も急速に採用を加速しています。

* コンポーネント別: アクチュエーターが最大のシェアを占めますが、電子制御ユニット(ECU)は、以前は多数のマイクロコントローラーに分散されていたドライブ・バイ・ワイヤ機能を集中型コンピューティングノードが管理するため、最も急速に成長すると予想されています。

* 作動技術別: 電気機械式作動が最大のシェアを占め、最高のCAGRを示しています。純粋な電子モーター駆動は、油圧ラインや空気圧ホースと比較して、精度、迅速な応答、簡素化されたサービスを提供します。

地域分析

* アジア太平洋地域: 2024年に36.75%の収益シェアでリードしており、中国のEV展開加速と自動運転のための試験トラック規制がその要因です。NIOとZFのステア・バイ・ワイヤの導入は、最先端の制御技術に対する国内の需要を示しています。

* ヨーロッパ: 2030年までに7.83%のCAGRで最も急速に成長しています。厳格なEuro 7ブレーキ粒子規制、ISO 26262への準拠、およびサイバーセキュリティ規制155が、この地域を標準設定者として位置づけています。

* 北米: 燃費規制とAVビジネスモデルに支えられ、堅調なシェアを維持しています。NHTSAのロードマップは、すべての新車に衝突回避技術を搭載することを義務付けており、バイ・ワイヤアクチュエーターの装着を間接的に促進しています。

競争環境

ドライブ・バイ・ワイヤ市場は中程度に細分化されていますが、機能安全とサイバーセキュリティの要求が技術的閾値を高めるにつれて、トップ企業がリードを広げています。ZF、Continental、Boschは、2024年に世界の総量の3分の1以上を供給しており、長年にわたるブレーキ・バイ・ワイヤおよびステア・バイ・ワイヤの契約に支えられています。これらの企業は、統合されたソフトウェアスタック、検証リグ、およびクロスドメインIPを活用して、EVおよび自動運転プログラムを獲得しています。

競争上の差別化は、ハードウェア仕様からソフトウェアの拡張性、サイバーセキュリティ体制、およびライフサイクルサービスへと移行しています。リモート診断、OTA(Over-The-Air)機能販売、クラウドベースのモーション分析が可能な企業は、より高い経常収益を獲得するでしょう。

主要な業界リーダー

* Robert Bosch GmbH

* Continental AG

* ZF Friedrichshafen AG

* Nexteer Automotive

* JTEKT Corporation

最近の業界動向

* 2025年4月: Nexteer Automotiveが、ソフトウェア定義のシャシー統合を促進するモジュラー型ブレーキ・バイ・ワイヤシステムである電気機械式ブレーキシステムを発表しました。

* 2025年2月: ZFがNIOのET9向けステア・バイ・ワイヤの量産を開始し、中国製EVにおける同技術初の商用展開となりました。

* 2025年1月: ZFは、グローバルOEMから約500万台の車両にブレーキ・バイ・ワイヤハードウェアを供給する契約を獲得しました。

* 2024年9月: BoschがMobility Experienceイベントで、アメリカ大陸の自動化プログラムを対象とした統合型ブレーキ・バイ・ワイヤおよびステア・バイ・ワイヤプラットフォームを発表しました。

このレポートは、グローバルなドライブ・バイ・ワイヤ市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場の概要と成長予測として、ドライブ・バイ・ワイヤ市場は2025年には231.5億米ドルの規模に達すると予測されています。地域別では、アジア太平洋地域が中国におけるEVの急速な普及と支援的な規制により、世界の収益の36.75%を占め、市場を牽引しています。アプリケーション別では、ステア・バイ・ワイヤが、機械的なリンケージでは実現できない可変ステアリング比や自律的な操縦を可能にするため、2030年までに8.14%の最も高い年平均成長率(CAGR)で成長すると見込まれています。また、推進タイプ別では、専用のEVプラットフォームが回生エネルギー回収を調整するために電子ブレーキやステアリングを自然に統合するため、バッテリー電気自動車(BEV)が8.42%のCAGRで成長を牽引しています。

市場の成長を促進する主要な要因としては、先進運転支援システム(ADAS)および自動運転の採用拡大、EVプラットフォームの普及、軽量化と燃費効率の義務化が挙げられます。さらに、サイバーセキュリティを確保したフェイルオペレーショナルなE/Eアーキテクチャの進化、ワイヤーハーネスの長さを削減するゾーンアーキテクチャの導入、そしてEUにおける希土類フリーモーター指令がステア・バイ・ワイヤ(SBW)技術の発展を促していることも重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。高いシステムコストと検証の複雑さ、機能安全認証の障壁、ISO-26262規格に対応できるエンジニアの不足、そしてアフターマーケットサービスの準備不足が主な阻害要因として挙げられています。

本レポートでは、市場を多角的に分析しています。アプリケーション別では、スロットル・バイ・ワイヤ、ブレーキ・バイ・ワイヤ、ステア・バイ・ワイヤ、シフト・バイ・ワイヤ、パーク・バイ・ワイヤ、サスペンション・バイ・ワイヤに分類。車両タイプ別では、乗用車、小型商用車、中型・大型商用車、オフハイウェイ車。推進タイプ別では、内燃機関車、ハイブリッド電気自動車、バッテリー電気自動車。コンポーネント別では、アクチュエーター、センサー、電子制御ユニット(ECU)、ソフトウェアおよびミドルウェア、ワイヤーハーネスおよびコネクター、その他。作動技術別では、電気機械式、電気油圧式、電気空圧式に細分化して分析しています。地理的分析も北米、南米、欧州、アジア太平洋、中東・アフリカの各地域にわたり、詳細な国別データを含んでいます。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、Nexteer Automotive、JTEKT Corporation、Hitachi Astemo、DENSO Corporation、NSK Ltd.、Nissan Motor Co.など、主要な市場プレイヤーの企業プロファイルが詳細に記述されており、グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、SWOT分析、最近の動向などが含まれています。

レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場の進化と潜在的な成長分野を明らかにしています。

1. はじめに

- 1.1 調査の前提

- 1.2 市場の定義

- 1.3 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ADASと自動運転の採用拡大

- 4.2.2 EVプラットフォームの普及拡大

- 4.2.3 軽量化と燃費効率の義務化

- 4.2.4 サイバーセキュリティ対応のフェイルオペレーショナルE/Eアーキテクチャ

- 4.2.5 ワイヤーハーネス長を短縮するゾーンアーキテクチャ

- 4.2.6 EUの希土類フリーモーター指令がSBWを促進

- 4.3 市場の阻害要因

- 4.3.1 高いシステムコストと検証の複雑さ

- 4.3.2 機能安全認証の障壁

- 4.3.3 ISO-26262エンジニアの不足

- 4.3.4 アフターマーケットサービス対応の限定性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 用途別

- 5.1.1 スロットル・バイ・ワイヤ

- 5.1.2 ブレーキ・バイ・ワイヤ

- 5.1.3 ステア・バイ・ワイヤ

- 5.1.4 シフト・バイ・ワイヤ

- 5.1.5 パーク・バイ・ワイヤ

- 5.1.6 サスペンション・バイ・ワイヤ

- 5.2 車種別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中・大型商用車

- 5.2.4 オフハイウェイ車

- 5.3 推進タイプ別

- 5.3.1 内燃機関車

- 5.3.2 ハイブリッド電気自動車

- 5.3.3 バッテリー電気自動車

- 5.4 コンポーネント別

- 5.4.1 アクチュエーター

- 5.4.2 センサー

- 5.4.3 電子制御ユニット (ECU)

- 5.4.4 ソフトウェアおよびミドルウェア

- 5.4.5 ワイヤーハーネスおよびコネクター

- 5.4.6 その他

- 5.5 作動技術別

- 5.5.1 電気機械式

- 5.5.2 電気油圧式

- 5.5.3 電気空圧式

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 GCC

- 5.6.5.2 トルコ

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 Nexteer Automotive

- 6.4.5 JTEKT Corporation

- 6.4.6 Curtiss-Wright Corporation

- 6.4.7 Hitachi Astemo

- 6.4.8 DENSO Corporation

- 6.4.9 NSK Ltd.

- 6.4.10 Nissan Motor Co.

- 6.4.11 SKF Group

- 6.4.12 Mobil Elektronik GmbH

- 6.4.13 Schaeffler AG

- 6.4.14 Hyundai Mobis

- 6.4.15 Ficosa International

- 6.4.16 Infineon Technologies

- 6.4.17 Kongsberg Automotive

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドライブ・バイ・ワイヤとは、自動車をはじめとする乗り物において、運転者の操作を機械的な連結ではなく、電気信号を介して各制御機構に伝える技術の総称です。従来の車両では、アクセルペダルとエンジン、ブレーキペダルとブレーキ機構、ステアリングホイールとタイヤなどが、ワイヤー、油圧パイプ、ロッドといった物理的な部品で直接接続されていました。これに対し、ドライブ・バイ・ワイヤシステムでは、運転操作をセンサーが検知し、その情報を電気信号として電子制御ユニット(ECU)に送り、ECUがその信号を処理して、アクチュエーターを介して各機構を動作させます。この技術は、応答性の向上、軽量化、車両レイアウトの自由度拡大、そして高度な電子制御の実現を可能にする点で、現代の自動車技術において極めて重要な役割を担っています。

ドライブ・バイ・ワイヤには、その制御対象によっていくつかの種類があります。最も普及しているのは「スロットル・バイ・ワイヤ」、別名「電子スロットル」です。これはアクセルペダルの踏み込み量をセンサーが検知し、その電気信号に基づいてECUがエンジンのスロットルバルブをモーターで開閉するシステムです。これにより、エンジンの精密な制御が可能となり、燃費向上、排出ガス低減、そしてトラクションコントロールやクルーズコントロールといった先進機能との連携が容易になります。次に「ブレーキ・バイ・ワイヤ」は、ブレーキペダルの踏み込み量をセンサーが検知し、電気信号でブレーキアクチュエーターを制御するものです。従来の油圧システムに比べて応答性が高く、アンチロック・ブレーキ・システム(ABS)や横滑り防止装置(ESC)との統合が容易であり、特にハイブリッド車や電気自動車においては、回生ブレーキと摩擦ブレーキの協調制御を効率的に行うために不可欠な技術となっています。さらに「ステア・バイ・ワイヤ」は、ハンドルの操作を電気信号に変換し、ステアリングギアをモーターで制御するシステムです。物理的なステアリングシャフトが不要になるため、衝突安全性の向上、車内レイアウトの自由度拡大、そして可変ギア比や自動操舵の実現が容易になりますが、安全性への要求が非常に高いため、市販車での採用はまだ限定的です。最後に「シフト・バイ・ワイヤ」は、シフトレバーの操作を電気信号に変換し、トランスミッションのギア選択を制御するもので、シフトレバーの小型化やデザインの自由度を高めることに貢献しています。

これらのドライブ・バイ・ワイヤ技術は、自動車分野で広く活用されているだけでなく、他の分野でも応用されています。自動車では、乗用車から商用車まで幅広く採用され、特に先進運転支援システム(ADAS)や自動運転技術の基盤として不可欠です。航空機においては「フライ・バイ・ワイヤ」として、操縦桿の操作を電気信号で翼の舵面やエンジンの推力に伝えるシステムが既に主流であり、機体の安定性向上や複雑な飛行制御を可能にしています。また、産業機械や建設機械、さらには医療機器の手術用ロボットなど、精密な操作や遠隔操作が求められる分野でも、ドライブ・バイ・ワイヤの概念が応用され、その可能性を広げています。

ドライブ・バイ・ワイヤを支える関連技術は多岐にわたります。まず、運転操作や車両の状態を正確に検知する高精度なセンサー技術が不可欠です。ペダル位置センサー、ハンドル角度センサー、車速センサーなどがその代表例です。次に、電気信号を物理的な動きに変換する高性能なアクチュエーター技術が必要です。スロットルバルブを動かすモーター、ブレーキ圧を発生させるモーター、ステアリングギアを動かすモーターなどがこれに該当します。そして、センサーからの信号を処理し、アクチュエーターに適切な指令を出すための高性能な電子制御ユニット(ECU)と、それを制御するソフトウェアが中核をなします。ドライブ・バイ・ワイヤシステムは安全性に直結するため、単一の故障がシステム全体に影響を与えないよう、複数のセンサー、ECU、アクチュエーターを組み合わせた冗長設計が極めて重要です。これにより、万が一の故障時にもバックアップシステムが機能し、安全を確保します。また、電気信号で制御されるため、外部からの不正アクセスやハッキングに対する強固なサイバーセキュリティ対策も必須です。さらに、アダプティブクルーズコントロール(ACC)やレーンキープアシスト(LKA)、自動緊急ブレーキなどの先進運転支援システム(ADAS)は、ドライブ・バイ・ワイヤ技術がなければ実現できない機能が多く、自動運転技術においても、人間が介入せずに車両を制御するための基盤技術として不可欠な存在です。

市場背景としては、環境規制の強化がドライブ・バイ・ワイヤの普及を後押ししています。燃費向上や排出ガス低減の要求が高まる中、ドライブ・バイ・ワイヤはエンジンの精密制御を可能にし、これらの課題解決に貢献します。また、安全性向上への要求も高まっており、ADASの普及により車両の安全性が向上する中で、ドライブ・バイ・ワイヤはその中核技術として位置づけられています。自動運転技術の進化は、ドライブ・バイ・ワイヤの重要性をさらに高めています。自動運転レベルの向上に伴い、より高度で信頼性の高いドライブ・バイ・ワイヤシステムが求められており、特にステア・バイ・ワイヤやブレーキ・バイ・ワイヤは、自動運転の実現に不可欠な要素として注目されています。電気自動車(EV)やハイブリッド車(HV)の普及も、ブレーキ・バイ・ワイヤの採用を加速させています。回生ブレーキと摩擦ブレーキの協調制御が必須となるこれらの車両において、ブレーキ・バイ・ワイヤは効率的なエネルギー回生と制動を可能にします。さらに、機械的な連結が不要になることで、車両の軽量化や部品配置の自由度が高まり、デザインやパッケージングの可能性が広がることも、市場での採用を促進する要因となっています。自動車メーカーだけでなく、ボッシュ、コンチネンタル、ZFといった大手サプライヤーも、ドライブ・バイ・ワイヤ技術の開発競争を繰り広げています。

将来展望として、ドライブ・バイ・ワイヤ技術は、レベル4・レベル5の完全自動運転を実現するための鍵となります。ステア・バイ・ワイヤやブレーキ・バイ・ワイヤのさらなる普及と信頼性向上が、人間が運転操作に介入しない未来のモビリティを可能にし、車内空間の再定義や移動体験の劇的な変化が期待されます。自動運転タクシーやオンデマンドシャトルなど、新たなモビリティサービスの基盤技術としても不可欠な存在となるでしょう。また、機械的な接続がなくなることで、コックピットの設計がより自由になり、例えばハンドルが格納されたり、運転席が回転したりするなど、内装デザインの可能性が大きく広がります。ドライブ・バイ・ワイヤは、車両の機能をソフトウェアで定義・更新する「ソフトウェア定義型車両(SDV)」の概念と密接に結びついており、これにより車両の機能が購入後も進化し続けることが可能になります。一方で、サイバーセキュリティの脅威は今後も増大するため、より強固な対策が求められます。また、システム故障時の安全性確保(フェイルセーフ、フェイルオペレーショナル)の技術もさらに進化していくでしょう。自動車分野に留まらず、航空宇宙、産業機械、ロボティクス、スマートシティのインフラなど、ドライブ・バイ・ワイヤの概念がさらに多様な分野に応用され、社会の様々な側面で革新をもたらす可能性を秘めています。