商用車リモート診断市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

商用車リモート診断市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、車両タイプ(小型商用車、中型・大型トラック)、アプリケーション(自動衝突通知、エンジンおよびパワートレイン診断、車両追跡およびジオフェンシングなど)、エンドユース(OEM、アフターマーケット/フリートなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用車リモート診断市場の概要

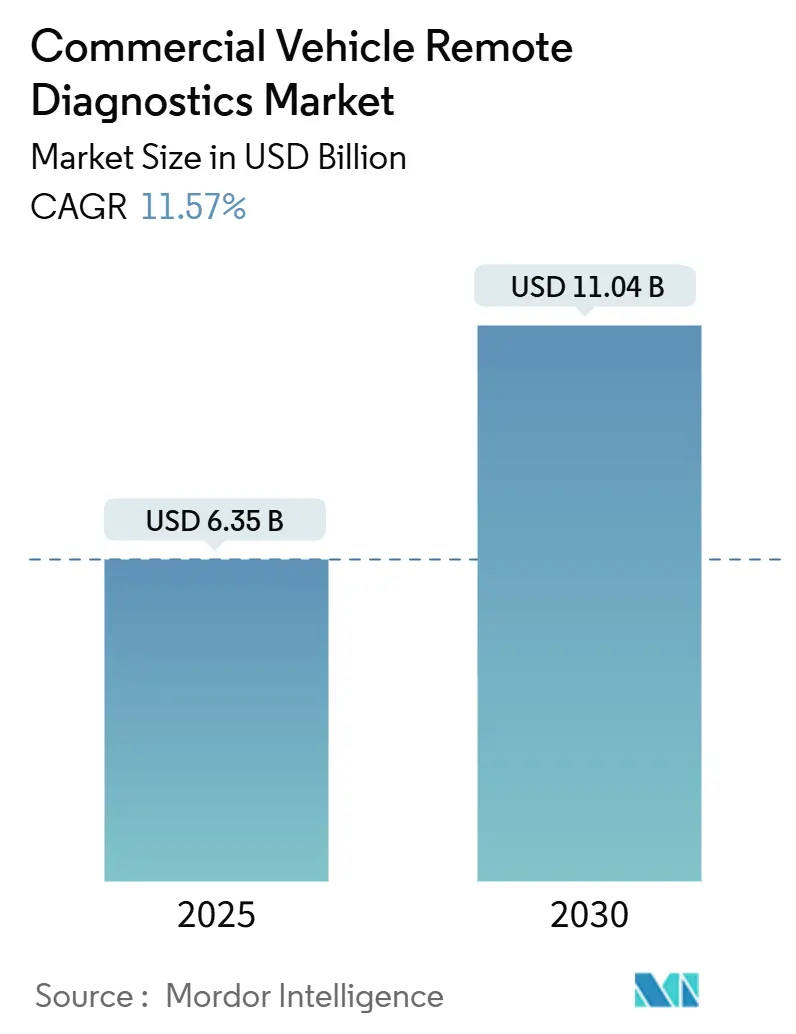

商用車リモート診断市場は、2025年には63.5億米ドルと推定され、2030年までに110.4億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)11.57%で成長すると予測されています。この市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場の概要

フリート事業者にとって、リアルタイムの車両状態監視は不可欠なものとなっています。これは、厳格化する排出ガス規制、5G対応のエッジアナリティクス、そして慢性的なドライバー不足が、稼働時間を重視した運用を求めるためです。EPA Phase 3やEuro VIIといった規制は、常にデータストリームを生成するパワートレイン設計を推進しています。同時に、OEMやティア1サプライヤーは、診断機能を後付けではなく、工場出荷時から統合するようになっています。クラウドネイティブなアナリティクスは、誤報を減らし、根本原因分析を加速させ、貴重なメンテナンススタッフをより価値の高い業務に解放します。トラックメーカーとソフトウェア専門家とのパートナーシップは、開発サイクルを短縮し、販売後のサービスからの収益を拡大する、統一されたOTA(Over-the-Air)アップデート可能なプラットフォームを提供するために激化しています。投資家や保険会社も、計画外のダウンタイム削減実績と融資条件を連動させることで、この市場への信頼を示しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはサービスが商用車リモート診断市場収益の35.80%を占め、ソフトウェアは2030年までに18.70%のCAGRで拡大すると予測されています。

* 車両タイプ別: 2024年には中・大型トラックが57.20%の市場シェアを占めましたが、電動小型商用車(LCV)は2030年までに24.20%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年にはエンジン・パワートレイン診断が32.10%の市場規模を占め、引き続き不可欠ですが、バッテリー・熱管理システムは25.60%のCAGRで進展しています。

* エンドユース別: 2024年にはOEMプラットフォームが55.20%の市場収益シェアを占めましたが、稼働時間保証契約の普及により、リース・レンタル会社が17.30%のCAGRで最も急速な導入を記録しています。

* 地域別: 2024年には北米が商用車リモート診断市場収益の34.20%を占めましたが、アジア太平洋地域は2030年までに14.80%のCAGRで最も急速に成長する地域と予測されています。

世界の商用車リモート診断市場のトレンドと洞察

市場促進要因

* 5G対応エッジアナリティクス(重型トラック向け) (CAGRへの影響: +3.2%)

* 車両アプリケーション向けに設計された5Gインフラの展開により、車両エッジでのリアルタイム処理能力が飛躍的に向上し、診断システムが受動的な監視ツールから能動的な運用インテリジェンスプラットフォームへと変革しています。MAN Truck & Busは、データ交換量が2025年までに1日あたり5~50MBから100MB以上に増加し、5Gがより高度な診断アルゴリズムを可能にすることで、2027年までにトラック1台あたり1日あたり2テラバイトに達する可能性を予測しています。中国移動が支援する北京の車両-道路-クラウド統合パイロットプロジェクトは、ネットワークスライシングがいかに重要な診断データ伝送を優先し、自律走行機能をサポートできるかを示しています。EricssonとScaniaの協業は、5Gが安全上重要な診断データのために専用の通信チャネルを作成し、ネットワーク負荷が高い状況でも信頼性の高い伝送を保証する方法を示しています。

* EUおよび米国におけるOEM搭載テレマティクスの標準化 (CAGRへの影響: +2.8%)

* 主要市場における規制の調和は、OEMによる標準化されたテレマティクスアーキテクチャの採用を加速させ、商用車データのサプライチェーンにおける流れを根本的に再構築しています。カリフォルニア州大気資源局(CARB)が2027年エンジンモデルイヤーからSAE J1979-2プロトコルに移行することは、重型車両メーカーに統一された診断通信標準の実装を義務付ける重要な転換点となります。Geotabが157のOEMと約15,000の車両モデルをサポートするように拡大したことは、標準化がテレマティクスプロバイダーに規模の経済をもたらすことを示しています。

* 厳格化するGHG規制(Euro VII、EPA Phase 3) (CAGRへの影響: +2.5%)

* 厳格な排出ガス規制は、従来の故障コード報告をはるかに超える高度な診断機能を義務付けており、排出ガス制御システムの性能や電気自動車のバッテリー状態をリアルタイムで監視する必要があります。2024年3月に最終決定されたEPAのPhase 3温室効果ガス基準(2027-2032年モデルイヤー向け)には、プラグインハイブリッド車およびバッテリー電気自動車のバッテリーおよび電動パワートレインの保証に関する具体的な要件が含まれており、継続的な状態監視が求められます。カリフォルニア州のClean Truck Checkプログラムは、規制遵守がいかに診断の採用を促進するかを示しています。

* フリート稼働時間連動型リース契約 (CAGRへの影響: +2.1%)

* 商用車リースモデルが稼働時間保証へと進化していることは、診断システム採用への強力なインセンティブを生み出しています。リース会社はメンテナンスリスクを負うことが増え、投資を保護するためにリアルタイムの車両状態監視を必要としています。United RoadがUptake Fleetを導入したことで、予防保全戦略への移行により4倍の投資収益率を達成しました。Hogan Truck Leasingのような企業は、テレマティクスを活用してクレジットマイルを62%削減し、数百万ドルの運用コストを節約しています。

* リチウムイオンバッテリーの予知診断(電動商用車向け) (CAGRへの影響: +1.9%)

* 電動商用車への移行に伴い、バッテリーの予知診断の重要性が増しています。

* レガシー診断スイートのSaaS移行 (CAGRへの影響: +1.7%)

* 従来の診断ソフトウェアがSaaS(Software-as-a-Service)モデルへと移行し、クラウドベースの柔軟なソリューションが普及しています。

市場抑制要因

* CAN-FDサイバーセキュリティの脆弱性 (CAGRへの影響: -1.8%)

* Controller Area Network(CAN)プロトコルに内在するセキュリティ上の弱点は、フリート事業者のコネクテッド診断システムへの信頼を損なうシステムリスクを生み出しています。2024年に発表された研究では、SAE J1939通信プロトコルに対する14の攻撃シナリオが特定され、そのうち11シナリオがテストを通じて実行可能であることが確認されました。CAN-FDプロトコルにおける暗号化と認証の欠如は、商用車をリモートハイジャック、データ操作、サービス拒否攻撃に晒し、車両の安全性や機密性の高い運用データを危険にさらす可能性があります。

* アフターマーケットデータ標準の断片化 (CAGRへの影響: -1.4%)

* 異なる車両メーカーや診断システムプロバイダー間で統一されたデータ通信プロトコルが存在しないことは、統合の課題を生み出し、実装コストを増加させ、フリート管理ソリューションのスケーラビリティを制限しています。Association of Equipment Management Professionals(AEMP)標準は、様々なOEMからのテレマティクスデータを標準化しようとする試みですが、異なるプラットフォーム間でのデータ可用性、精度、頻度を確保するには課題が残ります。

* 小規模フリート事業者にとってのROIの不確実性 (CAGRへの影響: -1.1%)

* 小規模フリート事業者にとって、リモート診断システムの導入に対する投資収益率(ROI)の不確実性が、採用の障壁となることがあります。

* トラック特化型5G高速道路カバレッジの不足 (CAGRへの影響: -0.9%)

* 特に地方の回廊において、トラックに特化した5G高速道路カバレッジが不足していることは、長距離輸送におけるリアルタイム診断データの伝送を妨げる可能性があります。

セグメント分析

* コンポーネント別: ソフトウェアがデジタルトランスフォーメーションを推進

* サービスは2024年に商用車リモート診断市場で35.80%と最大の市場シェアを維持していますが、ソフトウェアソリューションの急速な成長は、診断機能の提供と消費方法における根本的な変革を示しています。ソフトウェアは2030年までに18.70%のCAGRで最も急速に成長するコンポーネントセグメントであり、クラウドベースの診断プラットフォームとAI駆動の予測分析への業界のシフトを反映しています。NavistarのOnCommand Connectionのようなプラットフォームは、70以上のテレマティクスおよびセンサーデータフィードを375,000台以上のコネクテッド車両から処理し、クラウドベースのアーキテクチャがいかに大量のデータを処理できるかを示しています。

* 車両タイプ別: 電動小型商用車が大型トラックの優位性に挑戦

* 中・大型トラックは2024年に商用車リモート診断市場シェアの57.20%を占め、その高価値資産と複雑な診断要件によって牽引されていますが、電動小型商用車(LCV)は都市配送フリート全体で電化が加速するにつれて、24.20%のCAGRで最も急速に成長するセグメントとなっています。電気自動車への移行は診断要件を根本的に再構築し、バッテリー熱管理システムが車両性能と安全性にとって不可欠になっています。

* アプリケーション別: バッテリー管理が成長ドライバーとして浮上

* エンジン・パワートレイン診断は2024年に商用車リモート診断市場で32.10%と最大のアプリケーションシェアを維持しており、商用車フリートにおける内燃機関の継続的な優位性を反映しています。しかし、電化が勢いを増すにつれて、バッテリー・熱管理システムは25.60%のCAGRで急速に拡大しています。ヒートパイプ埋め込み冷却システムが電気商用車の最適なバッテリー温度を維持し、熱暴走を防ぐことができることを示す研究など、バッテリー熱管理システムの高度化が急速に進んでいます。予測分析プラットフォームは、現代の商用車が生成する膨大なデータ量を処理するために不可欠になっており、一部のシステムはアンサンブル機械学習手法を使用して故障検出で98.70%の精度を達成しています。

* エンドユース別: リース会社がイノベーション導入を推進

* OEMは、統合されたテレマティクス提供と顧客との直接的な関係を通じて、2024年に商用車リモート診断市場の55.20%を支配しています。しかし、リース・レンタル会社は、診断データを活用して資産利用を最適化し、メンテナンスコストを削減するため、17.30%のCAGRで最も急速な成長を示しています。リースモデルが稼働時間保証へと変革していることは、診断採用への強力なインセンティブを生み出しています。Hogan Truck Leasingが自動データ収集と分析を通じてクレジットマイルを62%削減したことで実証されています。

地域分析

* 北米: 2024年には商用車リモート診断市場収益の34.20%を占め、2027年モデルイヤーの大型トラックに高度なオンボード診断を義務付けるEPA Phase 3規制によって推進されています。カリフォルニア州のClean Truck Checkプログラムは、半年に一度のOBDスキャンを義務付け、診断をコンプライアンスの主要な要素として確立しています。

* アジア太平洋: 2030年までに14.80%のCAGRで最も急速に成長する地域です。中国の車両-道路-クラウドパイロットプロジェクトは、5G-Advanced基地局に支えられ、密集した都市回廊でもトラックのテレメトリーを優先する方法を示しています。日本、韓国、インドは、スマートモビリティロードマップに政府のインセンティブを重ね、ベンダーに非ラテン文字スクリプトやマルチSIM接続に対応したダッシュボードのローカライズを促しています。

* 欧州: Euro VII交渉が終了する転換点にあります。5GCroCoコンソーシアムの下での試験は、完璧な国境を越えたハンドオフを実証し、キャリアのローミング料金やセッション切断に関する懸念を払拭しました。スカンジナビア諸国はバッテリー電気トラック回廊を開拓し、ドイツの製造クラスターはサイバーセキュリティモジュールと組み込み診断ツールチェーンを融合させたサプライヤーエコシステムを育成しています。

競争環境

商用車リモート診断市場は中程度の断片化が特徴です。Bosch、Continental、ZFは、ECUポートフォリオとOEMとの深い関係を活用し、診断機能をブレーキ、ステアリング、ADASサブシステムとバンドルしています。Platform Scienceのようなクラウドネイティブなチャレンジャーは、独立したアプリ開発者をトラックに招き入れるマーケットプレイスモデルを運営することで、イノベーションサイクルを加速させています。

M&A活動が市場の境界を再構築しています。Platform ScienceはTrimbleのグローバル輸送テレマティクス事業部門を3億米ドルで買収し、130万のコネクテッド資産を獲得しました。一方、PowerfleetはFleet Completeを2億米ドルで吸収し、260万の加入者を確保しました。また、Volvo GroupとDaimler Truckは、2030年までに標準化されたソフトウェア定義プラットフォームを提供する合弁会社Coreturaを設立しました。

競争の焦点は、サイバーセキュリティとAI予知診断における知的財産へとシフトしています。セキュアなCAN-FDハンドシェイクに関するUSPTO(米国特許商標庁)への出願は前年比38%増加しており、コード署名や異常検出エンジンが製品差別化の鍵となることを示しています。ベンダーはまた、バッテリー特化型分析が未成熟ながらも収益性の高い電動化ニッチ市場にも注力しています。

商用車リモート診断業界の主要プレイヤー

* Continental AG

* ZF Friedrichshafen AG

* Daimler Truck AG

* Cummins Inc.

* Robert Bosch GmbH

最近の業界動向

* 2025年2月: Platform ScienceはTrimbleのグローバル輸送テレマティクス事業部門の買収を完了し、統合されたフリート管理エコシステムを確立しました。この統合により、年間約3億米ドルの収益が生まれ、そのうち2億米ドルは経常収益源から得られます。

* 2024年10月: Boschは、第3世代KTS Truck、マテリアルハンドリング機器向けOHW 3、包括的な重型車両トレーニングプログラムという3つの新しいサービスを導入し、トラックおよび重型車両向けの診断およびワークショップサービスを強化しました。

* 2024年9月: Cummins Inc.は、Bosch Global SoftwareおよびインドのKPITと共同で、「Eclipse CANought」の立ち上げを発表しました。この新しいオープンソースプロジェクトは商用車テレマティクス向けに調整されており、Eclipse Software Defined Vehicleプロジェクトに統合されます。

* 2024年6月: Schmitz Cargobullは、冷蔵物流のスペインのテレマティクス専門企業であるAtlantis Global Systemの過半数株式を取得し、AGSの機能をTrailerConnect®プラットフォームと統合してコールドチェーン監視ソリューションを強化しました。

商用車リモート診断市場レポート概要

商用車リモート診断は、テレマティクスを活用し、車両の性能と状態を監視、診断し、潜在的な問題を特定する技術です。これにより、車両のダウンタイムを最小限に抑え、安全性を高め、フリートのメンテナンススケジュールを最適化することが可能になります。リアルタイム監視と早期の問題検出を通じて、予防的なメンテナンスとタイムリーな修理を促進します。

本レポートは、商用車リモート診断市場をコンポーネント、車両タイプ、アプリケーション、エンドユース、地域別にセグメント化し、各セグメントの市場規模と予測を価値(USD)に基づいて分析しています。

コンポーネント別では、ハードウェア(ECU、センサー、テレマティクス制御ユニット、エッジAIゲートウェイなど)、ソフトウェア(診断プロトコルスタック、予測分析プラットフォームなど)、およびサービス(マネージドアップタイムサービス、統合・コンサルティングなど)に分類されます。車両タイプ別では、小型商用車(バン、ピックアップなど)と中・大型トラック(クラス4~7、クラス8、オフハイウェイなど)が含まれます。アプリケーション別では、自動衝突通知、エンジン・パワートレイン診断、バッテリー・熱管理(電動商用車向け)、ロードサイドアシスタンス、OTAソフトウェア更新検証、車両追跡・ジオフェンシングなどが挙げられます。エンドユース別では、OEM、アフターマーケット/フリート、リース・レンタル会社が主要な区分です。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカに分けられます。

市場は2025年に63.5億米ドルの規模に達し、2030年までの予測期間において年平均成長率(CAGR)11.57%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。大型トラック向け5G対応エッジアナリティクスの導入(5Gスライシングによる信頼性の高い低遅延帯域幅が、エッジでの診断AI処理と優先アラートの送信を可能にします)、EUおよび米国におけるOEM搭載テレマティクスの標準化、厳格化する温室効果ガス(GHG)排出規制(Euro VII、EPA Phase 3)、フリートの稼働時間と連動したリース契約の増加(予知診断が予期せぬダウンタイムを削減し、残存価値を保護するため、メンテナンスリスクがリース会社に移転されます)、電動商用車(e-CV)向けリチウムイオンバッテリーの予後診断、従来の診断スイートのSaaS(Software as a Service)への移行です。

一方で、市場の成長を阻害する要因としては、CAN-FDサイバーセキュリティの脆弱性、アフターマーケットにおけるデータ標準の断片化、トラックに特化した5G高速道路カバレッジの不足、小規模フリート事業者にとっての投資収益率(ROI)の不確実性などが指摘されています。

地域別では、北米が市場をリードしており、厳しいEPA規制と技術の早期採用により、収益シェアの34.20%を占めています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が評価されています。主要企業としては、Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、Volvo Group Connected Solutions、Daimler Truck AG、Cummins Inc.、Trimble Transportation Inc.、Geotab Inc.、Tech Mahindra Ltd.、Tata Consultancy Services、Uptake Technologies、Motive Technologies Inc.、Embitel Technologies、Iteris Inc.、Scania CV AB、PACCAR Inc.、Allison Transmission、Dana Incorporatedなどが挙げられ、各社のプロファイルにはグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、SWOT分析、最近の動向が含まれています。

本レポートでは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義 • 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大型トラック向け5G対応エッジアナリティクス

- 4.2.2 EUおよび米国におけるOEM搭載テレマティクスの標準化

- 4.2.3 厳格化するGHG規制(ユーロVII、EPAフェーズ3)

- 4.2.4 フリート稼働時間連動型リース契約

- 4.2.5 電動商用車向けリチウムイオンバッテリー予知診断

- 4.2.6 レガシー診断スイートのSaaS移行

-

4.3 市場の阻害要因

- 4.3.1 CAN-FDサイバーセキュリティの脆弱性

- 4.3.2 分断されたアフターマーケットデータ標準

- 4.3.3 トラック専用5G高速道路カバレッジの不足

- 4.3.4 小規模フリート事業者にとってのROIの不確実性

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 ECUおよびセンサー

- 5.1.1.2 テレマティクス制御ユニット

- 5.1.1.3 エッジAIゲートウェイ

- 5.1.2 ソフトウェア

- 5.1.2.1 診断プロトコルスタック

- 5.1.2.2 予測分析プラットフォーム

- 5.1.3 サービス

- 5.1.3.1 マネージド稼働時間サービス

- 5.1.3.2 統合およびコンサルティング

-

5.2 車両タイプ別

- 5.2.1 小型商用車

- 5.2.1.1 バン

- 5.2.1.2 ピックアップ

- 5.2.2 中型および大型トラック

- 5.2.2.1 クラス4~7

- 5.2.2.2 クラス8およびオフハイウェイトラック

-

5.3 アプリケーション別

- 5.3.1 自動衝突通知

- 5.3.2 エンジンおよびパワートレイン診断

- 5.3.3 バッテリーおよび熱管理 (e-CV)

- 5.3.4 ロードサイド支援

- 5.3.5 OTAソフトウェアアップデート検証

- 5.3.6 車両追跡およびジオフェンシング

-

5.4 用途別

- 5.4.1 OEM

- 5.4.2 アフターマーケット / フリート

- 5.4.3 リースおよびレンタカー会社

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 インドネシア

- 5.5.4.6 ベトナム

- 5.5.4.7 フィリピン

- 5.5.4.8 オーストラリア

- 5.5.4.9 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 エジプト

- 5.5.5.4 トルコ

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 Volvo Group Connected Solutions (AB Volvo)

- 6.4.5 Daimler Truck AG

- 6.4.6 Cummins Inc.

- 6.4.7 Trimble Transportation Inc.

- 6.4.8 Geotab Inc.

- 6.4.9 Tech Mahindra Ltd.

- 6.4.10 Tata Consultancy Services

- 6.4.11 Uptake Technologies

- 6.4.12 Motive Technologies Inc.

- 6.4.13 Embitel Technologies

- 6.4.14 Iteris Inc.

- 6.4.15 Scania CV AB

- 6.4.16 PACCAR Inc.

- 6.4.17 Allison Transmission

- 6.4.18 Dana Incorporated

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

商用車リモート診断とは、トラック、バス、建設機械などの商用車に搭載されたセンサーや通信機器を通じて、車両の状態データを遠隔地からリアルタイムで収集・分析し、故障の予兆検知、診断、およびメンテナンスの最適化を行うシステムやサービス全般を指します。これにより、車両の稼働率向上、ダウンタイムの削減、運用コストの低減、そして安全性の向上が期待されます。物理的な車両へのアクセスなしに、車両の健康状態を把握し、必要な処置を講じることを可能にする革新的な技術です。

この技術の主な種類としては、まず「パッシブモニタリング」が挙げられます。これは、車両から常時データを収集し、異常値や閾値を超えた場合にアラートを発する基本的な形態です。例えば、エンジンオイルの劣化度やバッテリー電圧の低下などを監視します。次に「アクティブ診断」では、必要に応じて遠隔から車両に診断コマンドを送信し、特定のシステムやコンポーネントの状態を詳細に確認したり、故障コードを読み取ったりします。これにより、具体的な故障箇所や原因を特定しやすくなります。さらに高度なものとして「予兆診断(プレディクティブ診断)」があります。これは、AI(人工知能)や機械学習を活用し、過去のデータとリアルタイムデータを分析することで、将来発生しうる故障を高い精度で予測するものです。例えば、特定の部品の摩耗パターンから交換時期を予測します。また、診断結果に基づいて遠隔から車両のソフトウェアを更新する「OTA(Over-The-Air)アップデート」も、診断と密接に関連する重要な機能として普及が進んでいます。

商用車リモート診断の用途は多岐にわたります。最も重要なのは「予防保全・予兆保全」です。故障が発生する前に異常を検知し、計画的なメンテナンスを行うことで、予期せぬ車両停止を防ぎ、修理費用を削減します。これにより、物流の停滞を防ぎ、顧客への影響を最小限に抑えることができます。次に「故障時の迅速な対応」です。車両が路上で故障した場合でも、遠隔診断によって原因を特定し、適切な部品や技術者を迅速に手配できるため、復旧までの時間を大幅に短縮できます。これは、ロードサービスの手配や現場でのトラブルシューティングを効率化します。また、「フリート管理の最適化」にも貢献します。車両ごとの稼働状況、燃費、運転挙動などを総合的に分析することで、運行ルートの最適化やドライバーへのフィードバックを通じて、全体の運用効率を高めることが可能です。さらに、保証期間内の故障原因分析や、排出ガス規制などの法規制遵守状況のモニタリングにも活用されています。

関連する技術としては、まず車両データを収集し送信するための「テレマティクス」が不可欠です。GPSによる位置情報、4G/5Gなどのモバイル通信、場合によっては衛星通信が利用され、車両とクラウド間のデータ連携を担います。次に、エンジン、トランスミッション、ブレーキ、タイヤ、バッテリーなど、車両の各部に搭載された「IoTセンサー」が、詳細な状態データを提供します。これらの膨大なデータを保存・処理・分析するためには「クラウドコンピューティング」が基盤となり、特に予兆診断においては「AI(人工知能)と機械学習」が中心的な役割を果たします。ビッグデータ解析技術も、大量の車両データから有用な知見を引き出すために不可欠です。また、データセキュリティを確保するための「サイバーセキュリティ技術」も極めて重要であり、車両システムへの不正アクセスやデータ漏洩を防ぐために不可欠です。近年では、車両側で一部のデータ処理を行う「エッジコンピューティング」も注目されており、通信遅延の短縮やデータ量の最適化に寄与しています。

市場背景としては、物流業界が抱える課題がリモート診断の導入を加速させています。ドライバー不足、燃料費の高騰、環境規制の強化、そして顧客からの迅速かつ正確な配送への要求が高まる中で、車両の稼働率を最大限に高め、運用コストを削減することが喫緊の課題となっています。特に、車両のダウンタイムは直接的な収益損失につながるため、これを最小限に抑えることが求められています。また、テレマティクス、IoT、AIといった関連技術の成熟と普及が、リモート診断の実用化を後押ししています。新型コロナウイルス感染症のパンデミックは、非接触でのサービス提供や遠隔管理の重要性を再認識させ、この分野への投資をさらに加速させました。自動車メーカーも、車両販売だけでなく、データに基づいたサービス提供へとビジネスモデルを転換する動きを見せており、リモート診断はその中核をなす技術として位置づけられています。

将来展望としては、リモート診断はさらに高度化し、その適用範囲を広げていくでしょう。AIと機械学習の進化により、故障予測の精度は飛躍的に向上し、より早期に、より具体的なメンテナンス推奨が可能になります。これにより、部品の寿命を最大限に活用しつつ、計画外の停止をほぼゼロに近づけることが期待されます。自動運転技術の普及に伴い、リモート診断は自動運転車の安全性と信頼性を確保するための不可欠な要素となります。車両のデジタルツイン(仮想モデル)を構築し、リアルタイムデータと連携させることで、より詳細なシミュレーションや最適化が可能になるでしょう。また、業界全体でのデータ標準化が進み、異なるメーカーやシステム間でのデータ連携が容易になることで、より包括的なフリート管理が実現されると予想されます。最終的には、診断だけでなく、遠隔からの軽微な修理や調整、さらには自律的なメンテナンススケジューリングなど、より自動化された運用へと進化していく可能性を秘めています。サイバーセキュリティの重要性も一層高まり、車両とデータの保護が最優先事項となるでしょう。これらの進化は、商用車の運用効率と安全性を新たなレベルへと引き上げ、持続可能な物流社会の実現に大きく貢献すると考えられます。