車載センサー市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

自動車センサー市場は、車種(乗用車、商用車など)、タイプ(温度センサー、圧力センサーなど)、アプリケーション(パワートレイン、ボディエレクトロニクスなど)、推進技術(ICE車、バッテリー電気自動車(BEV)など)、販売チャネル(OEM装着センサーなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用センサー市場の概要(2025年~2030年)

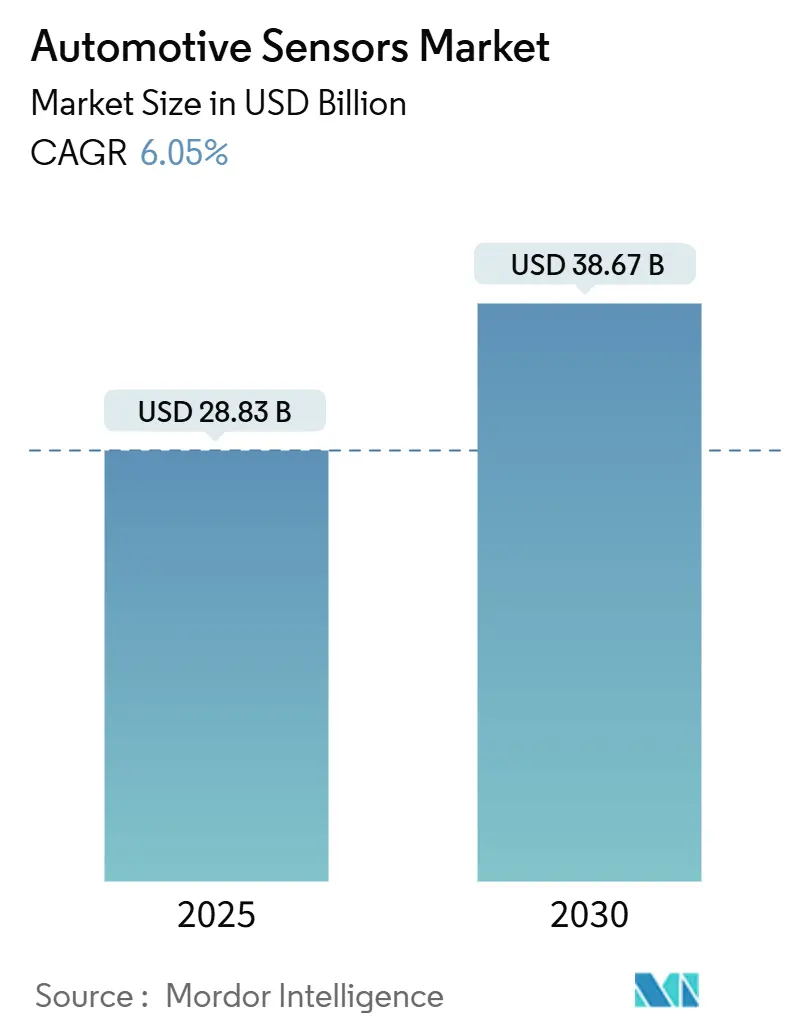

Mordor Intelligenceの分析によると、自動車用センサー市場は2025年に288.3億米ドルに達し、2030年には386.7億米ドルまで成長し、予測期間中の年平均成長率(CAGR)は6.05%と見込まれています。この市場の成長は、先進運転支援システム(ADAS)の導入加速、電動化義務による新たなセンシングポイントの増加、そして半導体産業が費用対効果の高い微小電気機械システム(MEMS)を大規模に供給できる能力に支えられています。また、推進システムにおける機械式センシングから電子式センシングへの移行、特に高価格の知覚技術が従来の部品に取って代わる動きも市場の勢いを反映しています。排出ガス削減と衝突回避性能に関する規制圧力は安定した需要を維持し、MEMSの平均販売価格(ASP)の低下は、あらゆる車両セグメントでの採用障壁を下げています。これにより、自動車用センサー市場は、基本的な測定機能から、データをローカルで処理できるインテリジェントなコネクテッドエッジデバイスへと進化しています。

主要な市場動向と洞察

市場を牽引する要因

1. ADASおよび自動運転センサーの普及:

自動緊急ブレーキ、車線維持支援、歩行者検知などの安全評価項目が、車両あたりのセンサー搭載数を増加させています。2027年までにADASが自動車用チップ需要の約3分の1を占めると予測されており、レベル2+機能が標準化される見込みです。中国ブランドは、ADASスイートを最小限のコストで提供することで価格競争を激化させており、グローバルサプライヤーは性能を損なうことなくシステム価格を引き下げることを余儀なくされています。レーダー、LiDAR、カメラのフュージョンは99.97%の検知精度に達しようとしていますが、テラバイト規模のデータ負荷を生成するため、遅延を削減するためにセンサーエッジでの処理が増加しています。このため、エッジAI機能が自動車用センサー市場における次の差別化要因となっています。

2. 排出ガスおよび安全規制による圧力・ガスセンサーの需要増加:

米国環境保護庁の2027年~2032年規則では、温室効果ガス排出量を50%削減することが義務付けられており、排気後処理効率のリアルタイムセンシングが求められています。水素自動車に関する並行規制(FMVSS 307/308)は、新しい燃料システムに対する圧力および漏れ検知要件を追加しています。ユーロ7は粒子状物質とNOxの制限を拡大し、精密ガスセンサーの需要を刺激しています。英国のプログレッシブ・セーフ・システムは、脆弱な道路利用者を保護するために大型トラックに死角検知を導入しています。これらの重複する規制は設計期間を短縮し、高精度な圧力・ガスセンサーの複数年にわたる需要を確保しています。

3. EV熱管理バッテリーセンシングの急増:

UNECEグローバル技術規制20は、熱暴走イベントを検知するために、すべてのバッテリーパックに組み込みセンサーを義務付けています。インフィニオンなどのサプライヤーは、自律安全シャットダウンのためにISO 26262認証を受けた専用の圧力デバイスを販売しています。研究では、非侵襲的なセル監視のために光ファイバーブラッググレーティングおよび赤外線光学センサーが注目されており、技術パレットが拡大しています。電気自動車あたりの半導体価値は内燃機関車と比較してすでに6倍高いため、バッテリー安全センシングは必須かつ利益率の高いカテゴリーとなっています。

4. MEMS ASPの低下による普及促進:

2024年には世界のMEMS生産量が340億ユニットに達し、300mmファウンドリの拡張によりセンサーのASPが低下しています。これにより、エントリーレベルの車両でも複数のセンシングノードを追加することが可能になっています。ボッシュは最近、世界最小の自動車用加速度計を発表し、材料コストを削減しつつ性能密度を高める小型化を実証しました。SEMI MS12に基づく標準化された基板は開発サイクルを短縮し、複数ソースからの供給を促進し、自動車用センサー産業における長期的なコスト低下を支えています。

市場の抑制要因

1. 量産車におけるセンサーコスト圧力:

2023年から2029年の間に、車両の平均半導体含有量が急速に増加し、価格に敏感なセグメントでOEMの利益率を圧迫すると予想されています。低コストの中国製EVブランドは、すでにADASスイートを無料で提供しており、既存サプライヤーへの価格圧力を高めています。そのため、ティア1センサーメーカーは、収益性を損なうことなく価値を提供するために、機能の統合、パッケージの小型化、システムオンチップ設計の採用を進める必要があります。

2. 半導体ウェハー供給の変動:

自動車用チップのリードタイムは1年を超えており、自動車メーカーは高い在庫バッファーを維持することを余儀なくされています。米国のCHIPS法は新しいファブに390億米ドルを割り当てていますが、材料不足と設備ボトルネックが生産能力の追加を遅らせています。自動車製品の66%が依然として中国のファウンドリに依存しているため、地政学的リスクは依然として懸念事項であり、デュアルソーシングと長期供給契約が促されています。

セグメント分析

* タイプ別:

慣性センサーは、電子安定制御、ナビゲーション、ADASスタックの基盤となる加速度計とジャイロスコープの役割により、2024年の収益の28.13%を占め、市場をリードしました。高解像度の慣性測定ユニット(IMU)はゾーンアーキテクチャに組み込まれ、サプライヤーはケーブル配線を削減し、システム全体の重量を軽減するためにAEC-Q100グレード1を満たす自己診断機能を統合しています。磁気センサーはEVトラクションモーター制御で牽引力を増し、ガスセンサーは排出ガスおよび車内空気の規制により回復しています。圧力センサーと温度センサーは、内燃機関を超えてバッテリーの熱暴走検知へと拡大しています。システムレベルの統合が加速しており、加速度計、ジャイロスコープ、磁力計の機能を組み合わせたコンボパッケージは、OEMのSKU数を削減し、認定サイクルを簡素化しています。MEMS ASPの低下により、慣性デバイスは量産車にとって経済的に実現可能であり、エッジAIブロックはモーションデータをローカルで事前フィルタリングするためにオンダイで登場し始めています。これにより、この基幹カテゴリーは2030年まで持続的な6.47%のCAGRを達成すると予測されています。

* アプリケーション別:

パワートレインセンシングは、燃料計量、点火、ターボブースト、後処理制御における不可欠な役割を通じて、2024年の収益の40.55%を占めました。しかし、バッテリー電気アーキテクチャはいくつかの従来の測定を省略するため、長期的な成長は鈍化しています。対照的に、テレマティクスセンサーは、利用ベース保険やフリート最適化がGPS、加速度計、OBDデータストリームを採用し、衝突頻度を最大43%削減することで、最速の8.86%のCAGRを記録しています。ボディエレクトロニクスは、快適機能の普及と車両セキュリティがアラームから統合された侵入検知レーダーへと進化するにつれて、中程度の単一桁の拡大を維持しています。ソフトウェア定義車両は、機械的作動からデータへと価値をシフトさせ、OEMは予測メンテナンスサブスクリプションを通じてセンサーペイロードを収益化する傾向を強めています。

* 車両タイプ別:

乗用車は2024年の収益の71.18%を占めましたが、商用車はフリートオペレーターが安全コンプライアンスと運用効率に投資するため、より速い7.15%のCAGRを記録しています。ヨーロッパのプログレッシブ・セーフ・システムや同様の都市安全規則は、大型トラックに死角検知とドライバー視認性補助を義務付けており、レーダー、超音波、カメラモジュールの自動車用センサー市場シェアを直接押し上げています。フリート購入者は、衝突の減少、燃料節約、保険割引から迅速な投資回収を計算し、既存資産へのレトロフィットキャンペーンを促しています。ZFとBendixは、振動やデューティサイクルの極限に耐えるように強化されたADASパッケージを販売しており、OTA(Over-The-Air)キャリブレーションツールはダウンタイムを最小限に抑えています。

* 推進技術別:

内燃機関車は2024年の収益の58.40%を依然として占めていますが、燃料電池電気自動車(FCEV)は水素インフラの拡大に伴い、24.50%のCAGRを記録するブレイクアウトセグメントです。新しいFMVSS 307/308規制は、圧縮水素タンクに圧力、漏れ、温度センサーを義務付けており、厳格な信頼性要件を持つプレミアムニッチ市場を生み出しています。バッテリー電気モデルは高密度の熱暴走監視を必要とし、プラグインハイブリッドは燃焼とEVの両方の要件を組み合わせるため、センサー搭載数が増加しますが、統合は複雑になります。水素対応ポートフォリオを持つサプライヤーは、限られた競争と認証障壁のおかげで、高い粗利益率を享受しています。

* 販売チャネル別:

OEM装着システムは2024年の出荷量の88.20%を占めましたが、アフターマーケットは、所有者がすでに使用中の車両にADASやテレマティクスを後付けすることで、12.40%のCAGRで拡大しています。SEMAの試算によると、米国のADASアフターマーケットは10億米ドル近くに達し、車両の買い替えよりも費用対効果の高い代替手段として年間9~10%成長しています。キャリブレーションの複雑さは、並行してサービス市場を生み出しています。修理工場は、フロントガラスやバンパーの交換後にセンサーの精度を確保するために、アライメントリグとソフトウェアサブスクリプションに投資しています。フリートマネージャーは、新しいトラックへの設備投資を避けつつ、保険会社や規制当局の要件を満たすことができる従量課金制のアップグレードパスを高く評価しています。

地域分析

* アジア太平洋地域:

2024年には収益シェアの42.30%を占め、2030年までに最速の9.10%のCAGRを記録すると予想されています。中国はすでに世界のEVの約62%、バッテリーの77%を製造しており、センサーの巨大な国内市場を提供し、規模の優位性を保証しています。BYDのような垂直統合型企業は、カメラや電磁デバイスを含む半導体コンテンツの最大70%を自社で製造し、ローカルサプライループを強化しています。日本は何十年にもわたるセンサーのノウハウを活用し、政府のインセンティブを通じて新しいウェハー生産能力を誘致しており、台湾のファウンドリは最先端のMEMS生産において依然として極めて重要です。政府の補助金と積極的な電動化目標が、この地域の拡大を後押ししています。

* 北米:

堅牢な安全規制とチップ製造の現地化への資金提供に支えられ、プレミアムADASに焦点を当てています。CHIPS法の資本助成金と税制優遇措置は、海外ファウンドリへの依存を減らし、強靭なサプライベースを支援しています。NHTSAの新しい自動車評価プログラム(NCAP)に追加されたADAS指標は、2026年モデル以降の重要なセンサーの基本搭載を保証し、あらゆる車両クラスで安定した需要を支えています。

* ヨーロッパ:

排出ガス規制遵守と都市安全義務に重点を置いており、乗用車と大型トラックの両方でセンサー密度を高めています。ユーロ7規則とプログレッシブ・セーフ・システム要件は、ガス検知器と死角ソリューションに新たな機会をもたらしています。同時に、中国からの輸入EVとのコスト競争により、ヨーロッパのサプライヤーは精度を犠牲にすることなくコスト削減イニシアチブを加速することを余儀なくされており、自動車用センサー市場にとって挑戦的でありながらイノベーションに富んだ環境を生み出しています。

競争環境

Robert Bosch、DENSO、Continental、NXP Semiconductors、Infineon Technologies AGなどの主要市場プレーヤーは、信号処理と接続機能をセンサーパッケージに直接組み込むことで、価値を高めています。従来のティア1サプライヤーは、垂直統合、独自のソフトウェアスタック、OEMとの共同設計センターで対応しています。新興の中国プレーヤーは、完全なセンサー・ソフトウェアスイートを積極的な価格で提供し、コスト競争を激化させています。

戦略的な動きは、統合とパートナーシップの傾向を反映しています。2025年4月のインフィニオンによるMarvellの車載イーサネット事業の25億米ドルでの買収は、ソフトウェア定義車両向けにマイクロコントローラーと高帯域幅ネットワークを統合するものです。Indie SemiconductorとGlobalFoundriesの提携は、電力効率の高いADAS向けに最適化された77 GHzおよび120 GHzレーダーSoCを提供しています。一方、業界横断的なAutonomous Vehicle Computing Consortiumは、車載コンピューティングアーキテクチャを標準化するために自動車メーカーとチップベンダーからリソースを集めています。未開拓の市場機会としては、水素漏れ検知、バッテリー熱暴走センシング、センサーをローカル分析ノードに変える組み込みエッジAIなどが挙げられ、ニッチなサプライヤーがプレミアムシェアを確保できる分野となっています。

最近の業界動向

* 2025年4月:インフィニオン・テクノロジーズがMarvellの車載イーサネット部門を25億米ドルで買収し、ネットワーキングとマイクロコントローラーポートフォリオを統合しました。

* 2025年3月:Indie SemiconductorとGlobalFoundriesが提携し、前方衝突および緊急ブレーキシステムを対象とした77 GHz / 120 GHzレーダーSoCを開発しました。

* 2024年11月:村田製作所が、ADAS向けの単一パッケージソリューションでAEC-Q100グレード1認定の6自由度MEMSセンサー「SCH1633-D01」を発表しました。

* 2024年4月:NOVOSENSEが、HVACおよびバッテリーアプリケーション向けのCMOS-MEMS温湿度センサー「NSHT30-Q1」を発売しました。

本レポートは、自動車センサー市場に関する詳細な調査結果をまとめたものです。対象となる市場は、乗用車および商用車に工場出荷時に搭載される、または交換用として使用されるセンサーから生じる収益を指します。これらのセンサーは、温度、圧力、速度、レベル/位置、磁気、ガス、慣性運動を検出し、その信号を電子制御ユニット(ECU)に変換する役割を担っています。ECUとの統合を伴わないスタンドアロンのアフターマーケットガジェットや、生産テストベンチのみで使用されるセンサーは、本調査の範囲外とされています。

市場は堅調な成長を示しており、2025年には288.3億米ドル、2030年には386.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.05%です。現在、市場で最大のシェアを占めるセンサータイプは慣性センサーであり、2024年の収益の28.13%を占めています。これは、車両の安定性制御、ナビゲーション、先進運転支援システム(ADAS)機能が、高解像度の運動データに大きく依存しているためです。地域別では、アジア太平洋地域が最も速い成長を遂げており、2030年までのCAGRは9.10%と見込まれています。これは、中国の電気自動車(EV)およびバッテリー製造における優位性と、日本のセンサー技術の専門知識が主な要因です。排出ガス規制の強化もセンサー需要を押し上げており、EPA、Euro 7、水素安全規制といった厳格な規則により、パワートレインやEVシステム全体でリアルタイムのガスおよび圧力監視が義務付けられ、高精度センサーの需要が高まっています。アフターマーケット市場も大きな機会を提供しており、フリート事業者や消費者が古い車両にADASやテレマティクスパッケージを後付けすることで、2030年までのCAGRは12.40%に達すると予測されています。推進技術別では、燃料電池電気自動車(FCEV)が最も速いセンサー成長を遂げると予測されており、24.50%のCAGRが見込まれています。これは、他のパワートレインでは不要な、水素貯蔵および燃料電池監視に特化したセンサーが必要とされるためです。

市場の成長を牽引する主な要因は以下の通りです。ADASおよび自動運転センサーの普及拡大、排出ガスおよび安全規制による圧力・ガスセンサーの需要増加、EV用熱管理バッテリーセンサーの需要急増、MEMSセンサーの平均販売価格(ASP)低下による普及促進、OTA対応自己診断スマートセンサーの登場、利用状況連動型保険(UBI)テレマティクスの需要などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。大衆車におけるセンサーのコスト圧力、半導体ウェハー供給の不安定性、ADASの法的責任問題による新センサー仕様の導入遅延、データプライバシー規制によるセンサーデータ収益化の制限などが挙げられます。

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* タイプ別: 温度センサー、圧力センサー、速度センサー、レベル/位置センサー、磁気センサー、ガスセンサー、慣性センサー。

* アプリケーション別: パワートレイン、ボディエレクトロニクス、車両セキュリティシステム、テレマティクス。

* 車両タイプ別: 乗用車、商用車。

* 推進技術別: 内燃機関車(ICE)、バッテリー電気自動車(BEV)、プラグインハイブリッド車(PHEV)、燃料電池電気自動車(FCEV)。

* 販売チャネル別: OEM装着センサー、アフターマーケット。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカの各地域とその主要国。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。Robert Bosch GmbH、DENSO Corporation、Continental AG、Infineon Technologies AG、NXP Semiconductors NVなど、主要企業20社のプロファイルが含まれています。

調査は、センサーメーカーの設計エンジニア、Tier-1モジュールインテグレーター、車両調達マネージャーへのインタビューを含む一次調査と、公開統計、企業の財務報告書、業界誌、有料リソースを活用した二次調査を組み合わせた堅牢な方法論に基づいて実施されています。市場規模の算出と予測は、地域別の車両生産台数、電動化率、ADAS搭載義務化率を基にしたトップダウンアプローチと、サプライヤーの収益サンプルやチャネルチェックによるボトムアップアプローチを組み合わせて行われています。データは二段階のレビュープロセスを経て検証され、毎年更新されることで、最新かつ信頼性の高い情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ADASおよび自動運転センサーの普及

- 4.2.2 排出ガスおよび安全規制による圧力/ガスセンサーの需要増加

- 4.2.3 EV熱電池センシングの急増

- 4.2.4 MEMS ASPの低下による普及促進

- 4.2.5 OTA対応自己診断スマートセンサー

- 4.2.6 利用ベース保険テレマティクス需要

- 4.3 市場の阻害要因

- 4.3.1 大衆車におけるセンサーコスト圧力

- 4.3.2 半導体ウェハー供給の変動性

- 4.3.3 ADASの責任問題による新センサー仕様の遅延

- 4.3.4 センサーデータ収益化に対するデータプライバシーの制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 タイプ別

- 5.1.1 温度センサー

- 5.1.2 圧力センサー

- 5.1.3 速度センサー

- 5.1.4 レベル/位置センサー

- 5.1.5 磁気センサー

- 5.1.6 ガスセンサー

- 5.1.7 慣性センサー

- 5.2 用途別

- 5.2.1 パワートレイン

- 5.2.2 ボディエレクトロニクス

- 5.2.3 車両セキュリティシステム

- 5.2.4 テレマティクス

- 5.3 車種別

- 5.3.1 乗用車

- 5.3.2 商用車

- 5.4 推進技術別

- 5.4.1 ICE車

- 5.4.2 バッテリー電気自動車 (BEV)

- 5.4.3 プラグインハイブリッド車 (PHEV)

- 5.4.4 燃料電池電気自動車 (FCEV)

- 5.5 販売チャネル別

- 5.5.1 OEM装着センサー

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 トルコ

- 5.6.5.2 GCC

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 DENSO Corporation

- 6.4.3 Continental AG

- 6.4.4 Infineon Technologies AG

- 6.4.5 NXP Semiconductors NV

- 6.4.6 Sensata Technologies PLC

- 6.4.7 Texas Instruments Inc.

- 6.4.8 Analog Devices Inc.

- 6.4.9 Aptiv PLC

- 6.4.10 ST Microelectronics NV

- 6.4.11 Valeo SA

- 6.4.12 Honeywell International Inc.

- 6.4.13 Allegro MicroSystems LLC

- 6.4.14 Murata Manufacturing Co.

- 6.4.15 CTS Corporation

- 6.4.16 Littelfuse Inc.

- 6.4.17 ON Semiconductor Corp.

- 6.4.18 TE Connectivity Ltd.

- 6.4.19 Autoliv Inc.

- 6.4.20 Melexis NV

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載センサーは、現代の自動車において、その安全性、快適性、環境性能、そして将来の自動運転機能を実現するための基盤となる極めて重要な技術要素でございます。車両の周囲環境、内部状態、さらにはドライバーの状態を検知し、それらの情報を電気信号に変換して車両の電子制御ユニット(ECU)に送ることで、様々な制御や判断を可能にする装置の総称でございます。

まず、その種類についてご説明いたします。車載センサーは、大きく分けて「環境認識センサー」「車両状態検知センサー」「ドライバーモニタリングセンサー」の三つに分類できます。環境認識センサーには、ミリ波レーダー、LiDAR(ライダー)、カメラ、超音波センサーなどがございます。ミリ波レーダーは、電波を発射し、物体からの反射波を捉えることで、対象物との距離、速度、方向を高精度に測定できます。悪天候下でも性能が低下しにくいという特長がございます。LiDARは、レーザー光を照射し、その反射時間から周囲の3次元形状や距離を詳細に把握することが可能です。高精細な空間認識に優れております。カメラは、視覚情報を取り込み、画像認識技術を用いて車線、標識、歩行者、車両などを識別します。コストパフォーマンスに優れ、多様な情報取得が可能です。超音波センサーは、短距離の障害物検知に用いられ、主に駐車支援システムなどで活躍いたします。

次に、車両状態検知センサーとしては、加速度センサー、ジャイロセンサー、舵角センサー、車輪速センサー、圧力センサー、温度センサー、燃料残量センサーなどが挙げられます。加速度センサーは車両の加減速や横方向の動きを、ジャイロセンサーは車両の回転運動を検知し、横滑り防止装置(ESC)やエアバッグ制御などに利用されます。舵角センサーはステアリングの操舵角度を、車輪速センサーは各車輪の回転速度を測定し、アンチロック・ブレーキ・システム(ABS)やトラクションコントロールシステム(TCS)の制御に不可欠でございます。圧力センサーはタイヤの空気圧(TPMS)、エンジンオイル圧、ブレーキ液圧などを監視し、温度センサーはエンジン冷却水、排気ガス、車室内温度などを管理いたします。

最後に、ドライバーモニタリングセンサーは、主に車内カメラを用いてドライバーの視線、顔の向き、まぶたの開閉状態などを検知し、居眠り運転や脇見運転を警告するシステムに利用されます。これにより、ドライバーの安全運転を支援し、事故のリスクを低減いたします。

これらの車載センサーは、多岐にわたる用途で活用されております。最も顕著なのは、先進運転支援システム(ADAS)や自動運転機能の実現でございます。アダプティブクルーズコントロール(ACC)では、ミリ波レーダーやカメラが先行車との距離と速度を測定し、適切な車間距離を維持します。車線維持支援システム(LKA)では、カメラが車線を認識し、車両が車線中央を走行するようにステアリング操作をアシストいたします。自動緊急ブレーキ(AEB)は、レーダーやカメラが衝突の危険を検知した場合に自動でブレーキを作動させ、衝突被害を軽減または回避いたします。死角監視システム(BSM)や後方交差交通警報(RCTA)も、レーダーや超音波センサーが周囲の車両を検知し、ドライバーに警告を発することで安全性を高めます。

また、車両の基本性能においてもセンサーは不可欠でございます。ABSやESCは、車輪速センサーやジャイロセンサーの情報を基に、車両の安定性を保ちます。エンジン制御システムでは、吸気圧、吸気温度、排気ガス中の酸素濃度などを測定するセンサーが、最適な燃料噴射量や点火時期を決定し、燃費向上と排ガス浄化に貢献いたします。電気自動車(EV)やハイブリッド車(HV)においては、バッテリーの温度や電圧、電流を監視するセンサーが、バッテリーの効率的な管理と安全な運用を支えております。快適性や利便性の面では、自動駐車システム、オートエアコン、スマートキーシステムなどにもセンサー技術が応用されております。

関連技術としましては、まず「センサーフュージョン」が挙げられます。これは、複数の異なる種類のセンサーから得られた情報を統合・解析することで、単一のセンサーでは得られない、より高精度で信頼性の高い環境認識を実現する技術でございます。自動運転の実現には不可欠な要素であり、例えばカメラの画像情報とレーダーの距離情報を組み合わせることで、物体の種類と位置をより正確に特定できます。次に、「AI(人工知能)と機械学習」は、膨大なセンサーデータをリアルタイムで処理し、物体認識、状況判断、行動予測などを行う上で中心的な役割を担っております。特にディープラーニングの進化は、画像認識やパターン認識の精度を飛躍的に向上させました。さらに、「高精度地図」も重要な関連技術でございます。センサーがリアルタイムで捉える情報に加え、あらかじめ詳細な道路情報や周辺環境が盛り込まれた高精度地図を併用することで、車両の位置特定精度が向上し、より安全でスムーズな自動運転が可能となります。また、「V2X通信(Vehicle-to-Everything Communication)」は、車両と他の車両(V2V)、インフラ(V2I)、歩行者(V2P)、クラウド(V2C)との間で情報をやり取りする技術であり、センサーが検知した情報を共有することで、見通しの悪い交差点での衝突回避など、より広範囲な安全運転支援を実現いたします。これらの技術を支える「高性能なECU(電子制御ユニット)と半導体技術」も、センサーデータの高速処理と複雑な制御を実現するために不可欠でございます。

市場背景としましては、世界的な安全規制の強化が車載センサー市場の拡大を強く牽引しております。例えば、自動緊急ブレーキ(AEB)の搭載義務化の動きは、レーダーやカメラセンサーの需要を大きく押し上げております。また、消費者の間でADAS機能への関心が高まっていること、そして自動運転技術の開発競争が激化していることも、市場成長の大きな要因でございます。自動車の電動化もセンサー市場に影響を与えており、バッテリー管理やモーター制御のための新たなセンサー需要を生み出しております。主要なサプライヤーとしては、ボッシュ、コンチネンタル、デンソー、ZF、アイシンなどが挙げられ、これらの企業が技術革新とコスト競争を繰り広げております。センサーの小型化、高性能化、低コスト化、そしてシステムへの統合が現在の市場の大きなトレンドでございます。

将来展望としましては、車載センサーはさらなる進化を遂げることが予想されます。性能面では、より高解像度で広範囲を検知できるLiDARや、悪天候下でも高い性能を発揮するイメージングレーダー、さらには熱を検知するサーマルカメラなど、新たな種類のセンサーの登場や既存センサーの高性能化が進むでしょう。これにより、より複雑な交通状況や多様な環境下での認識精度が向上いたします。また、センサーの統合化も進み、複数のセンサーが一体となったモジュールや、車両のボディパネルに埋め込まれる形で搭載されるケースが増えると考えられます。これにより、デザイン性の向上やコスト削減、さらにはメンテナンス性の改善が期待されます。ソフトウェア定義型車両(SDV)の進展に伴い、センサーの機能もソフトウェアによって柔軟に更新・拡張されるようになり、車両購入後も新たな機能が追加される可能性がございます。サイバーセキュリティの重要性も増しており、センサーデータの改ざん防止や通信の暗号化など、セキュリティ対策の強化が不可欠となります。最終的には、これらのセンサー技術の進化と関連技術との融合により、完全自動運転の実現に向けた道筋がより明確になることでしょう。同時に、コスト削減と標準化の推進も、これらの先進技術が広く普及するためには重要な課題であり続けると認識しております。