自動車熱管理市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

自動車用熱管理市場レポートは、用途(エンジン冷却、キャビン/HVACなど)、技術(空冷、間接液冷など)、コンポーネント(熱交換器、コンプレッサー&ポンプなど)、推進方式(ICE、HEVなど)、車両タイプ(乗用車、LCV、大型トラック&バス)、および地域(北米、南米、欧州など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車熱管理市場の概要、成長トレンド、予測に関する詳細なレポートです。本市場は、急速な電動化、厳格化するCO₂排出規制、およびバッテリー冷却、キャビン空調(HVAC)、パワーエレクトロニクス熱ループの統合に対する需要の高まりにより、著しい成長を遂げています。

市場概要と予測

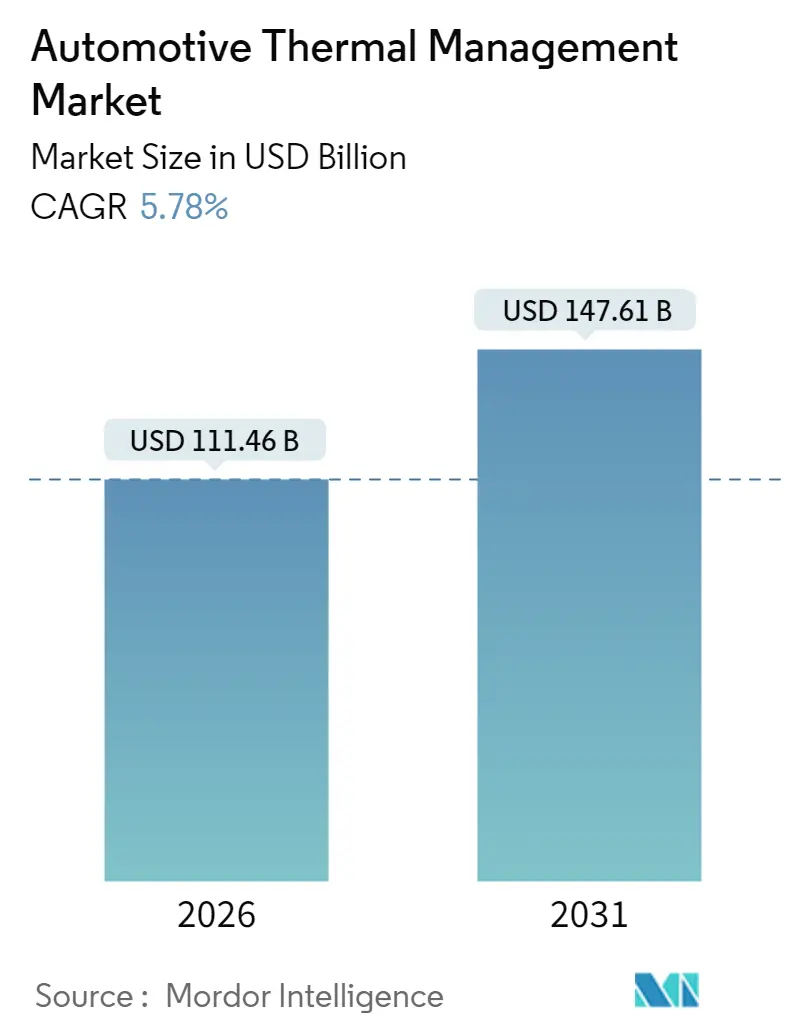

調査期間は2020年から2031年までです。市場規模は、2026年に1,114.6億米ドルと推定され、2031年には1,476.1億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は5.78%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度です。

市場分析

2025年の市場規模は1,053.7億米ドルでした。成長の主な要因は、電気自動車(EV)の急速な普及、世界的なCO₂およびCAFE(企業別平均燃費基準)規制の厳格化、そしてバッテリー冷却、キャビンHVAC、パワーエレクトロニクス熱ループの統合に対する需要の増加です。バッテリー電気自動車(BEV)は、内燃機関(ICE)車と比較して、1台あたりの熱管理コンテンツが40%多く必要とされます。これは、バッテリー温度を最適な15~35℃の範囲に保ち、バッテリー寿命を延ばし、800V急速充電ハードウェアをサポートするためのサプライヤーによるアーキテクチャ再設計を促しています。特にアジア太平洋地域における競争圧力は、液浸冷却、マルチサーキットモジュール、PFASフリー冷媒ヒートポンプなどの革新を加速させ、車両の航続距離、快適性、規制順守を向上させています。

主要な市場動向と洞察

成長要因

* 主流EVの普及によるバッテリー熱コンテンツの増加: バッテリーパックは現在、従来の自動車ではごくわずかだった熱予算の5分の1を消費しています。Hyundai Mobisは最近、標準プレートよりも10倍高い熱伝達を実現し、厚さを0.8mmに削減し、温度均一性を20℃向上させる脈動ヒートパイプを導入し、暴走リスクを大幅に低減しました。統合型ヒートポンプHVACは廃熱を回収し、BEVの冬季航続距離をわずかに延長します。サプライヤーはバッテリー、キャビン、インバーター冷却を統合モジュールとしてバンドルし、複数のプラットフォームで受注を獲得しています。

* 800Vアーキテクチャの普及によるSiCインバーター冷却の加速: プレミアムEVは現在、175℃の接合部温度に耐える800Vシリコンカーバイド(SiC)インバーターに依存しています。液浸誘電体冷却は熱抵抗を0.1℃/W未満に保ち、350kWを超える充電速度を可能にし、15万サイクル以上の信頼性を確保します。NXPとWolfspeedが最近リリースしたリファレンスデザインは、これらの液冷ループを組み込んでおり、高出力アプリケーションにおける空冷から直接液冷への移行を強調しています。

* 厳格化するCO₂/CAFE規制によるマルチサーキット冷却の推進: EUの2030年までに49.5g CO₂/kmという規制と、2025年からのエアコン効率の評価決定は、OEMに2~4g CO₂/kmを削減する熱パッケージの採用を促しています。エンジン、トランスミッション、後処理冷却を組み合わせたモジュールは、個別の部品と比較して3分の1の価格プレミアムを獲得しています。同様の論理が北米にも適用され、CAFEインセンティブがスマートポンプ、電子制御バルブ、過渡負荷に冷却能力を合わせるディープラーニングコントローラーの需要を高めています。

* PFAS段階的廃止による自然冷媒ヒートポンプへの移行: 2028年から始まるPFAS冷媒に対するEUの規制は、プロパン(R290)およびCO₂(R744)システムへの早期移行を促しています。FordはR290を熱システムにとって最良の選択肢の一つと宣言し、可燃性を管理するためにガス漏れ検知と改訂されたサービスプロトコルを追加しています。CO₂サイクルは70~100バールで動作しますが、優れた熱容量を提供するため、コンプレッサー、バルブ、熱交換器の再設計を推進しています。PFASフリーラインを習得したサプライヤーは、規制が厳しくなるにつれてシェアを獲得する立場にあります。

抑制要因

* 統合型熱モジュールの高い部品表(BOM)コスト: 統合型モジュールは複数のコンポーネントを単一のハウジングに統合しますが、このアプローチは個別の部品を使用する場合と比較してコストを大幅に増加させます。これは、限られた熱コンテンツ予算内で動作する車両にとって課題となります。これに対処するため、サプライヤーはプラットフォームの標準化、垂直統合、自動組み立てプロセスなどの戦略に注力し、コスト効率を達成し、量産採算点に到達しようとしています。

* 液冷/液浸システムにおける信頼性および漏洩経路のリスク: 多数のジョイントを含む液冷ループは、非常に低い温度から非常に高い温度までの極端な温度変動に耐え、長期間密閉された状態を維持するように設計されています。高電圧ゾーンは、漏洩によって特に脆弱であり、運用停止やフリートにとって日々の重大な経済的損失につながる可能性があります。加速劣化プロセス、高度なフッ素エラストマーシール、予測漏洩検知技術などのソリューションは利用可能ですが、これらの対策は検証に必要な時間を大幅に増加させる傾向があります。

* 低GWP冷媒サプライチェーンの不足: EUが主要な影響を受け、世界的に二次的な影響があります。

* サービス技術者の能力不足: 世界的に、特に新興市場で影響が大きいです。

セグメント分析

* 用途別: 2025年にはエンジン冷却が市場シェアの35.01%を占め、ICE車両の基盤となっています。しかし、バッテリー熱管理は2031年までに5.83%のCAGRで最も急速に拡大しており、BEVの熱管理予算のほぼ半分を占めるほど、OEMがバッテリーパック、モジュール、セルレベルの熱ループに再配分していることを反映しています。

* 技術別: 2025年には液冷間接冷却が市場シェアの42.77%を占め、成熟したラジエーター、リザーバー、ポンプに支えられています。一方、液浸冷却に関連する市場規模は、許容される電力密度を10倍に高める物理的利点により、5.82%のCAGRで増加しています。

* コンポーネント別: 2025年には熱交換器が市場シェアの46.48%を占め、ラジエーター、コンデンサー、オイルクーラーに対する継続的な需要を象徴しています。コンプレッサーとポンプは5.85%のCAGRで最も高い成長を示しており、電動化された冷却回路の増加を反映しています。スマート電動ポンプの市場シェアは2031年までに3分の1に達すると予測されています。

* 推進方式別: 2025年にはICE車両が市場シェアの53.67%を維持しましたが、規制のタイムラインが明確になるにつれてBEVは5.89%のCAGRを示しました。BEVに関連する市場規模は2031年までに指数関数的に成長すると予想されています。BEVはICE車両よりも40~60%多くの熱管理ハードウェアを必要とします。

* 車両タイプ別: 2025年には乗用車が市場シェアの66.51%を占めましたが、中国、EU、北米でフリートの電動化義務が広がるにつれて、大型トラックおよびバスは5.90%のCAGRで成長を上回っています。大型トラックの熱管理市場規模は2031年に指数関数的に成長すると予測されています。

地域分析

* アジア太平洋: 2025年に市場シェアの39.17%を占め、5.86%のCAGRで成長を牽引しています。これは、2024年のBYDによる中国のEV生産と2025年の大幅な目標に支えられています。日本のティア1および韓国のティア1は、脈動ヒートパイプなどの画期的な技術を推進し、この地域の技術的競争力を維持しています。

* 北米: 厳格な燃費基準と、Ford、GM、Teslaなどの主要自動車メーカーからのEVへの大規模な資本投資に支えられ、第2位の市場となっています。先進プラットフォームの急速な採用は、シリコンカーバイドインバーター冷却および予測熱制御技術に対する需要を増加させています。

* ヨーロッパ: 厳格な規制枠組みと強力なエンジニアリングの伝統を兼ね備えています。野心的な排出量削減目標と特定の化学物質の段階的廃止は、環境に優しい冷媒への移行を加速させています。Fordは最近、プロパンベースのシステムを導入し、熱管理における革新を示しました。

競争環境

市場の統合が進んでいます。2024年のHankook & Company GroupによるHanon Systemsの買収、およびABC TechnologiesによるTI Fluid Systemsの買収予定は、グローバルなフットプリントを強化し、セグメント間のカバレッジを可能にします。Denso、Valeo、MAHLE、Robert Bosch、Hanonといった主要プレーヤーは、2024年にかなりの収益を共同で保持しており、中程度の市場集中度を示しています。

サプライヤーは、プラットフォームの標準化、自動化された品質保証、ソフトウェア定義の熱制御に注力し、運用効率を高め、進化する業界の要求に応えています。AI駆動型モジュールは、OEMの航続距離目標に合致する大幅なエネルギー節約を提供し、主要なプレーヤーとして台頭しています。

液浸システム、グラフェン熱界面材料、PFASフリーヒートポンプハードウェアへの関心が高まっており、これらの技術はイノベーションと市場成長の大きな可能性を秘めています。

主要プレーヤー

BorgWarner Inc.、Mahle GmbH、Hanon Systems、Valeo、Denso Corporationなどが挙げられます。

最近の業界動向

* 2025年9月: Valeoは、高度な冷媒管理を使用する次世代HVACヒートポンプシステムについて、中国のOEMと契約を締結しました。

* 2025年3月: NXPとWolfspeedは、強化された液冷機能を備えた800Vシリコンカーバイドトラクションインバーターのリファレンスデザインを発表しました。

* 2025年1月: nVentは、熱管理事業をBrookfieldに17億米ドルで売却し、電気製品に焦点を絞る一方、Brookfieldは自動車熱管理能力を獲得しました。

自動車の熱管理システム(TMS)は、車両の効率向上と部品の損傷防止を目的として、パワーエレクトロニクス、トランスミッション、バッテリー、電動駆動ユニット、エンジン、乗員室など、様々な自動車システムの動作温度を監視・制御する重要な役割を担っています。本レポートは、この自動車熱管理市場に関する包括的な分析を提供しており、その範囲は研究仮説、市場定義、調査方法、エグゼクティブサマリー、市場概観、市場規模と成長予測、競争環境、そして将来の機会と展望にわたります。

市場規模は、2026年には1,114.6億米ドルに達し、2031年には1,476.1億米ドルに成長すると予測されており、自動車産業における熱管理の重要性が増していることを明確に示しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 電気自動車(EV)の普及が主流となることで、バッテリー熱管理システムの需要が大幅に増加しています。EVの性能と寿命はバッテリー温度に大きく依存するため、高度な熱管理が不可欠です。

* 高級車や快適性機能の拡充により、車両あたりのHVAC(空調)システムの価値が高まっています。乗員の快適性向上は、熱管理システムの複雑化と高機能化を促します。

* 800Vアーキテクチャの採用が進むことで、SiC(炭化ケイ素)インバーターの冷却需要が加速しています。SiCインバーターは従来のシリコン製よりも高温(接合部温度175℃)で動作するため、浸漬冷却や高度な液冷といった革新的な冷却ソリューションが不可欠です。

* 内燃機関(ICE)におけるターボチャージャーの小型化(ターボダウンサイジング)により、エンジンおよびオイルクーラーの需要が増加しています。これにより、より効率的な冷却が求められます。

* より厳格なCO₂排出規制や燃費基準(CAFE規制)が、複数の冷却回路を持つマルチサーキット冷却システムの導入を促進しています。

* PFAS(有機フッ素化合物)の段階的廃止規制により、現在の冷媒からプロパンやCO₂などの自然冷媒への切り替えが強制され、これに伴いヒートポンプ、コンプレッサー、および安全システムの再設計が必要となっています。

一方で、市場にはいくつかの課題も存在します。

* 統合型熱管理モジュールの部品表(BOM)コストが高いことは、導入の障壁となる可能性があります。

* 液冷システムや浸漬冷却システムにおける信頼性や漏洩リスクは、システムの安全性と耐久性に関する懸念を引き起こします。

* 低GWP(地球温暖化係数)冷媒のサプライチェーンの不足は、新しい規制への対応を困難にしています。

* 複雑化するEV冷却ループに対応できるサービス技術者の能力不足も、市場の成長を阻害する要因の一つです。

本レポートでは、市場をアプリケーションタイプ、技術タイプ、コンポーネント、推進タイプ、車両タイプ、および地域別に詳細に分析しています。

* アプリケーション別では、エンジン冷却、キャビン/HVAC熱管理、トランスミッション熱管理、廃熱回収/EGR、バッテリー熱管理、モーターおよびパワーエレクトロニクス冷却が含まれ、特にバッテリー熱管理がEV普及の加速に伴い、年平均成長率(CAGR)5.83%で最も急速に成長している分野です。

* 技術タイプ別では、空冷・暖房、間接液冷、直接/浸漬液冷、相変化/PCMシステム、ハイブリッド・統合ループなどが分析対象です。

* コンポーネント別では、熱交換器(ラジエーター、CAC、オイルクーラー)、コンプレッサーとポンプ、熱制御バルブとマニホールド、高電圧クーラントヒーター、センサーとコントローラーなどが含まれ、電動化された冷却回路の増加に伴い、コンプレッサーとポンプがCAGR 5.85%で最も高い成長率を示しています。

* 推進タイプ別では、ICE車、ハイブリッドEV、プラグインハイブリッド車、バッテリーEV、燃料電池EVが対象です。

* 車両タイプ別では、乗用車、小型商用車、大型トラック・バスが分析されています。

* 地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカが詳細に分析されており、特にアジア太平洋地域が2025年に市場シェアの39.17%を占め、中国のEV生産量の多さに支えられ、需要を牽引しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、Denso Corporation、Hanon Systems、Valeo SE、MAHLE GmbH、Robert Bosch GmbH、BorgWarner Inc.など、主要な18社の企業プロファイルが詳細に分析されています。これには、各社のグローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向などが含まれ、市場の主要プレイヤーの動向を深く理解することができます。

自動車熱管理市場は、EV化の進展、技術革新、および厳格化する環境規制によって、今後も大きく変化し続けると予想されます。本レポートは、これらの動向を深く理解し、将来の機会と課題を特定するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 主流EVの採用によるバッテリー熱管理コンテンツの増加

- 4.2.2 高級・快適機能による車両あたりのHVAC価値の拡大

- 4.2.3 ボンネット下の800VアーキテクチャによるSICインバーター冷却の加速

- 4.2.4 ICEターボのダウンサイジングによるエンジンおよびオイルクーラー需要の増加

- 4.2.5 厳格化するCO₂/CAFE規制による多回路冷却の推進

- 4.2.6 PFASの段階的廃止による自然冷媒ヒートポンプへの移行

- 4.3 市場の阻害要因

- 4.3.1 統合型熱モジュールの高いBOMコスト

- 4.3.2 液体/浸漬システムにおける信頼性および漏洩経路のリスク

- 4.3.3 低GWP冷媒サプライチェーンの不足

- 4.3.4 複雑なEV冷却ループに対応できるサービス技術者の能力の限界

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (USD))

- 5.1 用途別

- 5.1.1 エンジン冷却

- 5.1.2 キャビン/HVAC熱管理

- 5.1.3 トランスミッション熱管理

- 5.1.4 廃熱回収/EGR

- 5.1.5 バッテリー熱管理

- 5.1.6 モーター&パワーエレクトロニクス冷却

- 5.2 技術タイプ別

- 5.2.1 空冷&暖房

- 5.2.2 液冷間接冷却

- 5.2.3 直接/液浸冷却

- 5.2.4 相変化/PCMシステム

- 5.2.5 ハイブリッド&統合ループ

- 5.3 コンポーネント別

- 5.3.1 熱交換器(ラジエーター、CAC、オイルクーラー)

- 5.3.2 コンプレッサー&ポンプ

- 5.3.3 熱制御バルブ&マニホールド

- 5.3.4 高電圧クーラントヒーター

- 5.3.5 センサー&コントローラー

- 5.4 推進タイプ別

- 5.4.1 ICE車

- 5.4.2 ハイブリッド電気自動車

- 5.4.3 プラグインハイブリッド車

- 5.4.4 バッテリー電気自動車

- 5.4.5 燃料電池電気自動車

- 5.5 車両タイプ別

- 5.5.1 乗用車

- 5.5.2 小型商用車

- 5.5.3 大型トラック&バス

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イギリス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 エジプト

- 5.6.5.6 ナイジェリア

- 5.6.5.7 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Denso Corporation

- 6.4.2 Hanon Systems

- 6.4.3 Valeo SE

- 6.4.4 MAHLE GmbH

- 6.4.5 Gentherm Inc.

- 6.4.6 Robert Bosch GmbH

- 6.4.7 Dana Inc.

- 6.4.8 BorgWarner Inc.

- 6.4.9 Modine Mfg. Co.

- 6.4.10 Schaeffler AG

- 6.4.11 ZF Friedrichshafen AG

- 6.4.12 Kendrion N.V.

- 6.4.13 Continental AG

- 6.4.14 TI Fluid Systems

- 6.4.15 Sanden Holdings

- 6.4.16 Boyd Corporation

- 6.4.17 VOSS Automotive

- 6.4.18 Grayson Thermal Systems

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車熱管理は、車両の性能、安全性、快適性、そして環境性能を最適化するために不可欠な技術領域でございます。この分野は、内燃機関車から電気自動車(EV)に至るまで、あらゆる種類の車両においてその重要性を増しております。

まず、自動車熱管理の定義についてご説明いたします。自動車熱管理とは、車両内で発生する様々な熱源、例えばエンジン、モーター、バッテリー、インバーター、そして乗員室などから生じる熱を効率的に制御し、各コンポーネントが最適な温度範囲で機能するように維持する一連の技術やシステムを指します。その目的は、車両の性能向上、燃費・電費の改善、安全性確保、乗員の快適性向上、そして各部品の耐久性向上にございます。

次に、自動車熱管理の種類について見ていきましょう。大きく分けて、パワートレイン熱管理とキャビン熱管理の二つが主要な柱となります。パワートレイン熱管理は、内燃機関車においてはエンジンの冷却水やオイルの温度管理、過給器のインタークーラーなどが含まれます。電気自動車やハイブリッド車(HEV)においては、モーター、インバーター、そして特にバッテリーの冷却・加熱が極めて重要です。バッテリーは、その性能、寿命、そして安全性に温度が直接影響するため、液冷、空冷、冷媒冷却など、様々な方式が採用されております。キャビン熱管理は、乗員室の空調システム(HVAC)が中心であり、冷暖房、除湿、換気を通じて快適な室内環境を提供します。近年では、シートヒーターやステアリングヒーター、さらにはシートクーラーなども普及し、個別の快適性向上に寄与しております。その他にも、ブレーキの過熱防止や、将来的な自動運転システムにおける高性能センサーやECUの発熱対策なども熱管理の範疇に含まれます。

自動車熱管理の用途と重要性は多岐にわたります。第一に、車両の性能維持・向上に不可欠です。内燃機関では、エンジンが最適な温度で動作することで燃焼効率が最大化され、出力と燃費が向上します。EVにおいては、バッテリーが適切な温度に保たれることで、充放電性能が最大限に引き出され、航続距離の確保や急速充電時間の短縮が可能となります。モーターやインバーターも、過熱を防ぐことで効率低下や故障を回避し、安定した出力を維持できます。第二に、燃費・電費の改善に大きく貢献します。熱損失の低減や、排熱を有効活用するシステム(排熱回収システムなど)は、エネルギー効率を高めます。また、キャビン空調の効率化も、特にEVにおいては電費に直結するため重要です。第三に、安全性確保の観点からも極めて重要です。特にEVのバッテリーは、過度な温度上昇が熱暴走を引き起こすリスクがあるため、厳格な温度管理が求められます。ブレーキの過熱によるフェード現象防止も、安全運転には欠かせません。第四に、快適性向上です。乗員が快適に過ごせる室内温度を維持することは、運転の疲労軽減にも繋がります。また、冬場のEVにおけるバッテリー加熱は、暖房性能の確保にも寄与します。最後に、各コンポーネントの耐久性向上です。過度な高温や低温は部品の劣化を早めるため、適切な温度管理は車両全体の寿命を延ばす上で不可欠でございます。

自動車熱管理を支える関連技術も多岐にわたります。冷却媒体としては、水、エチレングリコールを主成分とするLLC(ロングライフクーラント)、オイル、そしてR134aやR1234yfといった冷媒が広く用いられています。近年では、バッテリー冷却用に誘電性冷却液も注目されています。熱交換器は、ラジエーター、オイルクーラー、インタークーラー、ヒーターコア、エバポレーター、コンデンサー、そしてEV向けのチラーなど、用途に応じて様々な種類が存在します。冷却媒体を循環させるポンプ(電動ウォーターポンプ、オイルポンプ)や、空気を送る冷却ファンも重要な要素です。温度を制御するバルブやアクチュエーター(サーモスタット、電動バルブ、シャッターグリル)も欠かせません。これらのシステムを統合的に制御するのが、温度センサー、圧力センサー、流量センサーなどの各種センサーと、それらの情報に基づいて最適な制御を行う熱管理専用のECU(電子制御ユニット)です。さらに、断熱材や放熱材、ヒートポンプシステム、排熱回収技術(熱電変換素子、有機ランキンサイクルなど)、そして開発段階で不可欠なCFD(計算流体力学)やCAE(コンピュータ支援エンジニアリング)を用いた熱流体解析シミュレーション技術も、関連技術として挙げられます。

自動車熱管理の市場背景は、いくつかの大きなトレンドによって形成されています。最も大きな要因は、世界的な環境規制の強化でございます。燃費規制やCO2排出量規制は、車両のエネルギー効率を最大限に高めることを要求し、熱損失の削減や排熱の有効活用といった熱管理技術の重要性を高めています。次に、自動車の電動化の進展が挙げられます。電気自動車(EV)、プラグインハイブリッド車(PHEV)、ハイブリッド車(HEV)の普及に伴い、バッテリー、モーター、インバーターといった電動パワートレインの熱管理が新たな、かつ極めて重要な課題となっております。特にバッテリーは、その性能、寿命、そして安全性に温度が直結するため、高度な熱管理システムが求められます。また、自動運転技術の進化も熱管理に影響を与えています。高性能なセンサーやECUは大量の熱を発生させるため、これらのコンポーネントの冷却も新たな課題として浮上しています。さらに、乗員の快適性への要求の高まりや、車両の軽量化・省スペース化の要請も、より効率的でコンパクトな熱管理システムの開発を促しています。これらの背景から、自動車メーカーだけでなく、専門の部品サプライヤー各社も熱管理技術の研究開発に注力しており、市場は活発な動きを見せております。

最後に、自動車熱管理の将来展望について述べさせていただきます。今後は、各熱源を個別に管理するのではなく、車両全体で熱を最適に配分・利用する統合熱管理システムへの移行が加速すると考えられます。例えば、バッテリーの排熱をキャビンの暖房に利用したり、エンジン冷却水の熱をバッテリーの加熱に転用したりするなど、熱エネルギーの有効活用がさらに進むでしょう。また、AIや機械学習の活用により、走行状況、気象条件、乗員の好みに応じて熱管理システムを予測的に制御し、最適な状態を維持する技術が実用化されると期待されています。これにより、さらなる燃費・電費改善や快適性向上が見込まれます。新素材や新技術の開発も進むでしょう。相変化材料(PCM)を用いた蓄熱・放熱技術、マイクロチャネル冷却やジェットインピンジメント冷却といった高効率な冷却技術、熱電変換素子のさらなる効率向上などが挙げられます。将来的には、非接触冷却技術や、より環境負荷の低い冷媒の開発も進むかもしれません。さらに、複雑化するシステムを効率的に開発・生産するためのモジュール化や標準化も進展するでしょう。コネクテッドカーの進化に伴い、外部情報(交通情報、充電ステーション情報など)と連携した熱管理も可能となり、例えば充電前にバッテリーを最適な温度に予熱しておくといった機能が実現されるかもしれません。自動運転車両においては、センサーやLiDAR、高性能プロセッサーなどの発熱対策がより高度化し、信頼性の高いシステムが求められることになります。自動車熱管理は、車両の進化と共に常にその形を変え、未来のモビリティを支える基盤技術として、今後もその重要性を増していくことでしょう。