EV向け高出力充電器市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

電気自動車向け高出力充電器市場レポートは、充電器タイプ(DC急速充電器、超急速充電器など)、出力(50-150 KW、150-350 KWなど)、コネクタタイプ(コンバインド充電システム(CCS)、チャデモなど)、設置場所(高速道路充電ステーション、都市公共ステーションなど)、車両タイプ、エンドユーザー、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車向け高出力充電器市場の概要

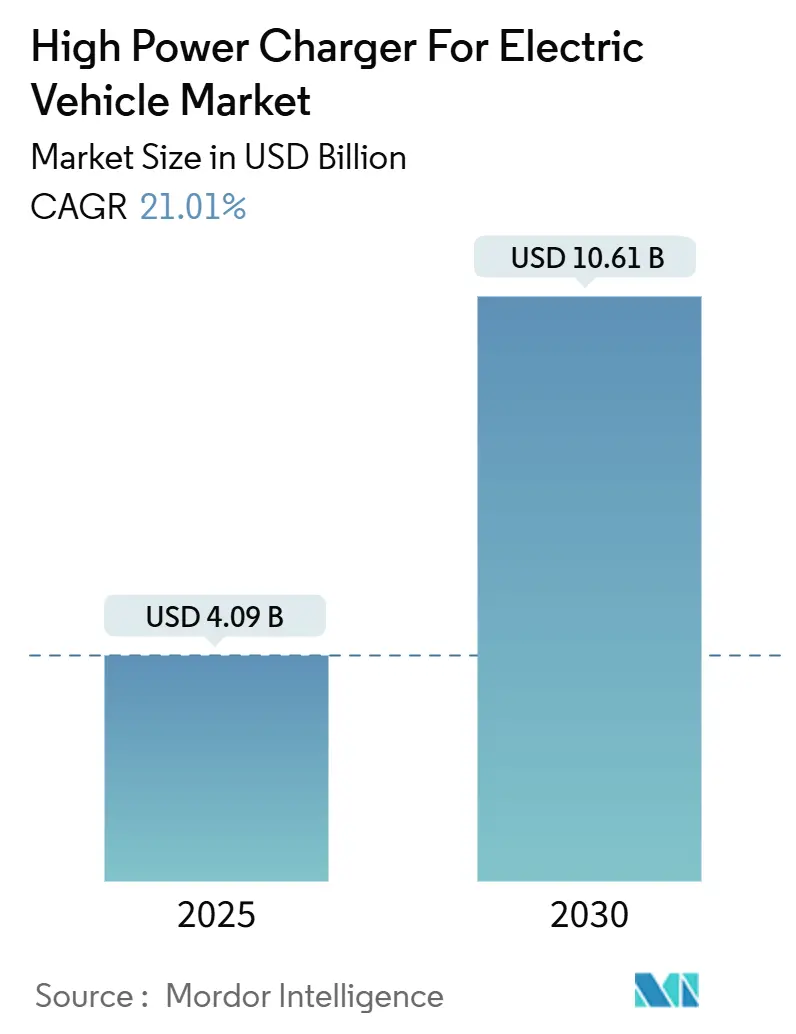

電気自動車向け高出力充電器市場は、2025年には40.9億米ドル規模に達し、2030年までに106.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は21.01%を記録する見込みです。この成長は、主に以下の3つの構造的変化によって推進されています。第一に、自動車メーカーが350kWを超える充電器を必要とする800V車両プラットフォームを展開していること。第二に、各国政府が地方や幹線道路沿いの充電インフラ整備に数十億ドル規模の助成金を投入していること。第三に、充電ポイント運営事業者がV2G(Vehicle-to-Grid)サービスによる収益を通じて、サイトの経済性を向上させていることです。

2024年には、中国の郡レベルでの充電インフラ整備義務化に牽引され、アジア太平洋地域が世界の収益に大きく貢献しました。一方、欧州では代替燃料インフラ規制(AFIR)に支えられ、堅調な成長が見られます。充電ポイント運営事業者は、バッテリーバッファストレージ、再生可能エネルギー購入契約(PPA)、デジタル広告などを活用することで、高額な送電網アップグレード費用にもかかわらず、サイトの投資回収期間を半減させています。

主要なレポートのポイント

* 充電器タイプ別: 2024年にはDC急速充電器が市場の69.12%を占めましたが、250kWを超える超急速充電器は2030年までに23.11%のCAGRで拡大すると予測されています。

* 出力別: 2024年には50~150kW帯が46.25%のシェアを占めましたが、350kW超のティアは2030年までに22.75%の成長が見込まれています。

* コネクタタイプ別: 2024年にはCombined Charging System(CCS)が設置数の54.23%を占めましたが、主要自動車メーカーがプロトコルを切り替えるにつれて、テスラ・スーパーチャージャーの採用が25.17%のCAGRで増加しています。

* 設置場所別: 2024年には都市部の公共充電ステーションが展開の61.28%を占めましたが、幹線道路沿いの充電ステーションは、回廊整備義務化により22.46%のCAGRで成長しています。

* 車両タイプ別: 2024年には乗用EVが充電セッションの63.11%を占めましたが、商用バスやトラックはフリートの電動化により21.86%のCAGRを記録する見込みです。

* エンドユーザー別: 2024年には公共充電事業者が68.44%のシェアを占めましたが、民間フリート所有者は2030年までに24.01%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が49.05%のシェアで市場を牽引しましたが、欧州は23.48%のCAGRで成長すると予測されています。

市場のトレンドと洞察(推進要因)

* 長距離EV販売の急速な拡大: 80kWhを超えるバッテリー容量を持つ長距離EVの普及に伴い、運営事業者は150kWを超える高出力充電器を選択する傾向にあります。これにより、大容量バッテリーパックをより速く充電することが可能になります。

* 超急速公共充電への政府資金投入: 米国のNEVIプログラムは2026年までに最低150kWの充電器設置に50億米ドルを投入し、欧州のAFIRは主要なTEN-T道路での充電ステーション設置を義務付けています。中国も郡レベルでの公共急速充電器の数を大幅に増やす取り組みを進めています。これらの助成金は資本リスクを軽減する一方で、稼働時間に関する条項があり、ハードウェアベンダーに予知保全の導入を促しています。

* OEMの800Vアーキテクチャへの移行: ポルシェ・タイカン、ヒョンデのE-GMP、GMのUltiumなど、800Vで動作するプラットフォームは、かさばるケーブルなしで高レートでのピーク充電を可能にします。自動車メーカーがSiCインバーターへの移行を進める中、Zeekrは数分で大幅な充電レートを達成する技術を披露しました。

* 再生可能エネルギーのLCOE低下によるOPEX削減: 日照量の多い地域では、大規模太陽光発電が送電網料金よりも競争力のある電力価格を提供しています。充電ハブは魅力的な価格で長期PPAを締結し、価格変動リスクを軽減しています。また、オンサイトバッテリーを活用して時間帯別料金を最適化し、付帯サービスから年間収益を生み出しています。

市場の制約要因

* 高額なCAPEXと送電網アップグレード費用: 単一の充電器ユニットと変圧器のアップグレード費用が高額であるため、特に地方でのプロジェクト費用が増加し、投資家にとって課題となっています。混雑した送電網では、相互接続に時間がかかり、大規模な石油会社の資金力のある関連会社のみが複数のサイトでの展開を独自に資金調達できます。

* 規格と決済システムの断片化: 北米におけるCCSからNACSへの移行は、デュアルケーブルハードウェアを必要とし、高価であり、ソフトウェアスタックを複雑化させています。Plug & Charge機能は欧州の一部の充電器でしか利用できず、ローミング契約も不完全なため、国境を越えた利用者に割増料金が発生しています。統一されたメガワット充電規格の欠如は、大型車両の電動化の進展を妨げています。

セグメント分析

* 充電器タイプ別: 250kWを超える超急速充電器は2030年までに23.11%のCAGRで増加し、DC急速充電器は2024年の展開の69.12%を占めています。超急速充電ハブの日常利用率は25~35%で、50~150kWサイトの12~18%を上回ります。ワイヤレス充電はニッチな用途に限定され、パンタグラフシステムはバス車庫で利用されています。高出力充電器市場は、幹線道路沿いのプレミアムな場所で4.5年の投資回収期間を享受しており、運営事業者にとって経済的に実行可能な選択肢となっています。

* 出力別: 50~150kWの充電器は、送電網の容量が限られている都市部で46.25%のシェアを維持しています。しかし、収益性はデジタル広告やデマンドレスポンス支払いなどの付帯収益に依存します。郊外のショッピングセンターで好まれるモジュール式150~250kWユニットは、後から電力モジュールを追加することで400kWまで拡張でき、座礁資産のリスクを低減します。350kW超の帯域は、クラス8トラックの電動化を進める物流企業に牽引され、22.75%のCAGRで成長する見込みです。

* コネクタタイプ別: 2024年にはCCSが世界の設置数の54.23%を占めましたが、フォード、GMなどが移行したことでテスラ・スーパーチャージャーは25.17%のCAGRで増加しています。CHAdeMOの新規設置シェアは大幅に減少しました。中国ではGB/Tが支配的であり、欧米企業は現地化されたハードウェアへの適応を余儀なくされています。北米では、デュアルコネクタ充電器が当面必要不可欠です。

* 設置場所別: 2024年には都市部の公共充電ステーションが展開の61.28%を占めましたが、利用率は幹線道路沿いの充電ステーションよりも低いです。米国と欧州の回廊整備義務化により、幹線道路沿いのハブは22.46%のCAGRで成長し、速度と信頼性のためなら料金を支払うドライバーを引き付けています。フリート車庫は、夜間の充電シフトによりデマンドチャージを回避し、高い利用率を達成しています。

* 車両タイプ別: 2024年には乗用EVが充電セッションの63.11%を占めましたが、ゼロエミッションゾーンの拡大に伴い、商用EV(バスやトラック)は21.86%のCAGRで急増する見込みです。二輪車はアジアで優勢ですが、低出力またはバッテリー交換ネットワークに依存しています。特殊な港湾および建設機械は、アイドル時間を最小限に抑えるためにメガワット級充電を導入しています。

* エンドユーザー別: 2024年には公共ネットワークが収益の68.44%を生み出しましたが、民間フリートは競争力のある料金で一貫した夜間負荷を活用することで、24.01%のCAGRで成長する見込みです。政府機関のフリートは調達義務化により加速し、住宅用レベル2充電は高出力充電の範囲外です。

地域分析

* アジア太平洋: 2024年には収益の49.05%を占め、中国が郡レベルでの高出力充電を義務化し、利用率が低いにもかかわらず展開を拡大しています。インドのFAME-IIプログラムは12億米ドルを投入しましたが、ティア2送電網のボトルネックに直面しています。日本は都市部の不動産が逼迫する中でCHAdeMOとCCSのデュアルスタンダードハードウェアを両立させています。

* 欧州: AFIR回廊規制により、2030年までに23.48%のCAGRで成長を牽引しています。この規制は、2027年までに60kmごとに300kWの充電器を設置することを義務付けています。

* 北米: NEVIプログラムに支えられ、世界の収益のかなりのシェアを占めています。カナダはZEVIPスキームを通じて地方や先住民コミュニティを優先しています。

* 南米: ブラジルは税制優遇措置を提供していますが、直接的な助成金は少なく、アルゼンチンのマクロ経済の不安定さが投資家の関心を冷え込ませています。

* 中東: アラブ首長国連邦が2030年までに1,000基の急速充電器を目標とし、サウジアラビアがビジョン2030の一環として多額の投資を割り当てるなど、初期の勢いが見られます。

* トルコ: 送電網接続料を免除していますが、高い輸入依存度が長期的なコストに影を落としています。

* 南アフリカ: 幹線道路沿いに試験的なユニットを設置していますが、計画停電に悩まされており、オンサイトストレージやディーゼルバックアップが必要となっています。

競争環境

ABB、シーメンス、テスラ、チャージポイント、シュナイダーエレクトリックのトップ5サプライヤーが2024年の収益のかなりのシェアを占めており、市場の集中度は中程度です。テスラは2024年10月までに60,000基のスーパーチャージャーを達成し、米国内のDC充電セッションの大部分を占めています。中国では、ファーウェイ・デジタルパワーやスターチャージが統合型太陽光発電+ストレージパッケージを欧米の競合他社よりも低価格で提供し、市場を牽引しています。

中国のインテグレーターであるBYDとZeekr Powerは、バッテリー、インバーター、再生可能エネルギーソリューションをパッケージ化して設備投資を削減しています。これに対し、ABBやシーメンスといった業界大手は、SaaSフリートプラットフォームと予知保全サービスをバンドルすることで対応しています。液冷式500kWケーブル、ISO 15118-20 Plug & Chargeファームウェア、V2Gインバーターなどが競争優位性として浮上しています。

一方、欧州の小規模企業であるAlpitronicとKempowerは、150kWから400kWまで交換なしでアップグレード可能なモジュール式充電器を提供することで、注目を集めています。このアプローチにより、高出力充電器市場における予測不可能な需要シナリオに効果的に対応し、柔軟でスケーラブルなソリューションプロバイダーとしての地位を確立しています。

最近の業界動向

* 2025年11月: BC Hydroがカナダ全土で400kWの超急速充電器のネットワーク展開を発表し、EV充電時間を10分未満に短縮しました。

* 2025年10月: VNTがインド初の1MW充電器を発表し、複数車両の超急速充電セッションを可能にしました。

* 2025年7月: EVERTAがベンガルールに工場を建設し、60~320kWのDC充電器を50%の国内付加価値で現地生産を開始しました。

* 2025年4月: ファーウェイが1.5MWを超えるスーパーチャージャーを発表し、大型トラック向けに業界初の完全液冷ソリューションとしてブランド化しました。

本レポートは、電気自動車(EV)向け高出力充電器市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明し、市場の現状、成長要因、阻害要因、競争環境、将来の展望を包括的に評価しています。

エグゼクティブサマリーでは、主要な調査結果がまとめられています。高出力充電器市場は2030年までに106.1億米ドルに達すると予測されており、特に250kWを超える超高速充電器が23.11%の年平均成長率(CAGR)で最も急速に成長するセグメントとなっています。地域別では、中国の広範な政策に牽引され、アジア太平洋地域が世界の収益の49.05%を占め、現在市場をリードしています。北米におけるNACS(Tesla Supercharger)の採用拡大は、充電事業者に対しデュアルケーブルハードウェアの導入を促し、コネクタ戦略を再構築する重要な要因となっています。

市場の成長を促進する主な要因としては、長距離EV販売の急速な拡大、超高速公共充電インフラに対する政府資金の投入、自動車メーカー(OEM)による800Vアーキテクチャ(350kW以上)への移行が挙げられます。さらに、再生可能エネルギーの均等化発電原価(LCOE)の低下による運用コスト(OPEX)の削減、フリートデポにおけるバッテリー交換とパンタグラフ充電の融合ニーズ、不動産の収益化(広告やグリッドサービス)による投資収益率(ROI)の向上が市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。高額な設備投資(CAPEX)とグリッドアップグレード費用、充電規格や決済システムの断片化、地域グリッドのデマンドチャージへの露出、そして3C以上の充電レートにおけるバッテリーの熱的限界が主な課題となっています。

本レポートでは、市場を多角的に分析しています。具体的には、充電器タイプ別(DC急速充電器、超高速充電器、ワイヤレス充電器、パンタグラフ充電器)、出力別(50-150kW、150-350kW、350kW以上)、コネクタタイプ別(CCS、CHAdeMO、Tesla Supercharger、GB/T、Type 2)、設置場所別(高速道路充電ステーション、都市公共ステーション、フリートデポ、商業ビル、住宅団地)、車両タイプ別(乗用EV、商用EV、二輪車、特殊車両)、エンドユーザー別(公共充電事業者、民間フリート所有者、政府機関、住宅利用者)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細な市場規模と成長予測を提供しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、ABB Ltd、Siemens AG、Tesla, Inc.、Schneider Electric SE、ChargePoint Holdings, Inc.、Delta Electronics, Inc.、Tritium Charging、EVBox、Efacec、Heliox Energy、Alpitronic、Kempower、Phihong、Blink Charging Co.、Star Charge、Huawei Digital Power Technologies Co., Ltd.、BYD Company Limited、Zeekr Powerといった主要企業のプロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 長距離EV販売の急速な拡大

- 4.2.2 超高速公共充電に対する政府資金

- 4.2.3 OEMの800Vアーキテクチャへの移行(350kW以上)

- 4.2.4 再生可能エネルギーによるLCOEの低下がOPEXを削減

- 4.2.5 デポでのバッテリー交換の収束にはパンタグラフが必要

- 4.2.6 不動産の収益化(広告およびグリッドサービス)がROIを向上

- 4.3 市場の阻害要因

- 4.3.1 高いCAPEXとグリッドアップグレード費用

- 4.3.2 規格と決済システムの断片化

- 4.3.3 地域グリッドのデマンドチャージへの露出

- 4.3.4 3C以上の充電レートにおけるバッテリーの熱的限界

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額、米ドル)

- 5.1 充電器タイプ別

- 5.1.1 DC急速充電器

- 5.1.2 超急速充電器(250 kW以上)

- 5.1.3 ワイヤレス充電器

- 5.1.4 パンタグラフ充電器

- 5.2 出力別

- 5.2.1 50-150 kW

- 5.2.2 150-350 kW

- 5.2.3 350 kW以上

- 5.3 コネクタタイプ別

- 5.3.1 コンバインド充電システム (CCS)

- 5.3.2 CHAdeMO

- 5.3.3 テスラ スーパーチャージャー

- 5.3.4 GB/T

- 5.3.5 タイプ2

- 5.4 設置場所別

- 5.4.1 高速道路充電ステーション

- 5.4.2 都市公共ステーション

- 5.4.3 フリートデポ

- 5.4.4 商業ビル

- 5.4.5 住宅団地

- 5.5 車両タイプ別

- 5.5.1 乗用EV

- 5.5.2 商用EV(バス、トラック)

- 5.5.3 二輪車

- 5.5.4 特殊車両

- 5.6 エンドユーザー別

- 5.6.1 公共充電事業者

- 5.6.2 民間フリート所有者

- 5.6.3 政府機関

- 5.6.4 住宅利用者

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他のヨーロッパ地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 南アフリカ

- 5.7.5.4 トルコ

- 5.7.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Siemens AG

- 6.4.3 Tesla, Inc.

- 6.4.4 Schneider Electric SE

- 6.4.5 ChargePoint Holdings, Inc.

- 6.4.6 Delta Electronics, Inc.

- 6.4.7 Tritium Charging

- 6.4.8 EVBox

- 6.4.9 Efacec

- 6.4.10 Heliox Energy

- 6.4.11 Alpitronic

- 6.4.12 Kempower

- 6.4.13 Phihong

- 6.4.14 Blink Charging Co.

- 6.4.15 Star Charge

- 6.4.16 Huawei Digital Power Technologies Co., Ltd.

- 6.4.17 BYD Company Limted

- 6.4.18 Zeekr Power

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EV向け高出力充電器は、電気自動車(EV)の普及を加速させる上で不可欠なインフラであり、短時間で大量の電力をEVのバッテリーに供給することを目的とした充電設備でございます。従来の家庭用普通充電器が数キロワット(kW)程度の出力であるのに対し、高出力充電器は数十キロワットから数百キロワット、さらにはメガワット級の出力を誇ります。これにより、EVユーザーはガソリン車に匹敵する感覚で、休憩時間や短時間の停車中に充電を完了させることが可能となり、EVの利便性を飛躍的に向上させる役割を担っております。特に、長距離移動時の充電や、タクシー、バス、トラックといった商用EVの運行効率維持には欠かせない存在となっております。

EV向け高出力充電器は、その出力レベルや採用される充電規格によって多岐にわたります。出力レベルでは、一般的に50kW以上のものを急速充電器と呼びますが、近年では150kW、200kW、350kWといった超急速充電器が主流となりつつあります。さらに、大型トラックやバスなどの商用車向けには、1メガワット(MW)を超える電力を供給するメガワット充電システム(MCS)の開発も進められております。充電規格においては、世界的に複数の主要な規格が存在します。日本では「CHAdeMO(チャデモ)」が広く普及しており、高出力化にも対応しております。欧米では「CCS(Combined Charging System)」が主流であり、Type 1(北米)とType 2(欧州)の二種類がございます。中国では「GB/T」規格が採用されており、テスラ社は独自の「スーパーチャージャー」ネットワークを展開しておりますが、近年ではCCS対応の充電ポートを搭載した車両や、アダプターの提供も進んでおります。これらの規格は、それぞれ異なるコネクタ形状や通信プロトコルを持ちながらも、高出力充電のニーズに応えるべく進化を続けております。設置場所としては、高速道路のサービスエリア、道の駅、商業施設、公共駐車場、さらにはEVフリートを運用する事業所の敷地内など、多岐にわたります。

EV向け高出力充電器の主な用途は、EVユーザーの充電体験をガソリン車に近づけ、利便性を向上させることにあります。具体的には、長距離移動中の休憩時間を利用した短時間での充電、商業施設での買い物中の充電、あるいはタクシーやバス、配送トラックといった商用EVの運行効率を最大化するための充電ステーションとして活用されております。これにより、EVユーザーが抱える「航続距離への不安(レンジ不安)」を解消し、EVの日常使いや長距離移動における心理的ハードルを低減させる効果がございます。また、災害時におけるEVからの電力供給(V2L/V2H)の観点からも、迅速な充電はEVの多機能性を維持する上で重要となります。高出力充電器は、単なる電力供給設備に留まらず、EV社会の基盤を支える重要なインフラとしての役割を担っております。

EV向け高出力充電器の実現には、様々な先進技術が不可欠でございます。まず、高効率な電力変換技術が挙げられます。交流(AC)から直流(DC)への変換効率を高めるため、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体の採用が進んでおります。これにより、電力損失を低減し、発熱を抑えながら高出力を実現しております。次に、高出力化に伴う発熱対策として、高度な冷却技術が重要です。特に350kWを超えるような超急速充電器では、充電ケーブルやコネクタ、充電器本体の液冷システムが採用されることが一般的でございます。また、充電器とEV間の通信技術も重要です。ISO 15118などの国際標準プロトコルにより、充電器とEVがバッテリーの状態や充電要求、電力供給能力などをリアルタイムでやり取りし、最適な充電制御を行うことが可能となっております。これにより、Plug & Charge(プラグを差し込むだけで認証・決済が完了する機能)のような利便性の高いサービスも実現されます。さらに、電力系統との連携も重要な要素です。スマートグリッド技術を活用し、電力需要のピークを避けたり、再生可能エネルギーとの連携を強化したりすることで、電力系統への負荷を軽減し、持続可能な充電インフラの構築に貢献しております。蓄電池を併設することで、電力系統からの瞬時的な大電力供給を緩和し、安定した充電サービスを提供することも可能でございます。

EV向け高出力充電器の市場は、世界的なEVシフトの加速を背景に急速に拡大しております。各国政府による脱炭素化目標の設定や、内燃機関車の販売規制強化、EV購入補助金などの政策支援が、EVの普及を強力に後押ししております。これに伴い、EVユーザーの利便性向上と航続距離への不安解消のため、高出力充電インフラの整備が喫緊の課題となっております。特に、バッテリー容量の大型化や充電時間の短縮に対するユーザーニーズの高まりが、高出力充電器の需要を牽引しております。自動車メーカー各社も、高出力充電に対応したEVを次々と市場に投入しており、充電インフラ事業者や電力会社、さらにはIT企業など、多様なプレイヤーがこの市場に参入し、競争が激化しております。一方で、高出力充電器の設置には高額な初期投資が必要であること、電力系統への負荷、設置場所の確保、複数の充電規格の乱立といった課題も存在します。これらの課題を解決し、より広範な普及を実現するためには、政府や自治体によるさらなる支援、技術革新、そして業界全体での協調が不可欠でございます。

EV向け高出力充電器の未来は、さらなる技術革新とインフラ整備の進展によって、大きく変貌を遂げると予想されます。まず、充電出力のさらなる高出力化が進むでしょう。商用車向けのメガワット充電システム(MCS)の普及に加え、乗用車向けでも350kWを超える充電器が一般的になり、充電時間はガソリン給油とほぼ同等になる可能性もございます。次に、充電インフラの拡充と多様化が挙げられます。高速道路や主要幹線道路沿いだけでなく、都市部の商業施設、集合住宅、職場など、EVユーザーの生活動線に合わせたきめ細やかな充電ネットワークが構築されるでしょう。また、充電器の信頼性向上とメンテナンス体制の強化も進み、ユーザーは安心して充電サービスを利用できるようになります。スマート充電技術の進化も重要な要素です。V2G(Vehicle-to-Grid)やV2H(Vehicle-to-Home)といった、EVと電力系統・家庭との間で双方向に電力をやり取りする技術が本格的に導入され、EVが移動手段だけでなく、蓄電池や電力調整源としての役割を果たすようになります。これにより、再生可能エネルギーの導入拡大や電力系統の安定化に貢献し、持続可能な社会の実現に寄与するでしょう。さらに、ワイヤレス充電技術の高出力化も期待されます。駐車するだけで充電が開始されるワイヤレス充電は、利便性を飛躍的に向上させる可能性を秘めております。充電規格の統合や協調も進み、ユーザーはどの充電器でもストレスなく充電できるようになることが望まれます。最終的には、EVユーザーが充電を意識することなく、シームレスにEVを利用できる社会の実現が、EV向け高出力充電器の目指す未来でございます。