自動車排出ガス規制の影響分析 市場規模・シェア分析、成長トレンドおよび予測 (2025年~2030年)

車両排出ガス規制および影響分析市場レポートは、車両タイプ(二輪車、三輪車、乗用車、商用車)、駆動方式(内燃機関など)、排出ガス種類(CO₂、NOₓ、PMなど)、エンドユーザー(政府機関、OEMなど)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)で区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

車両排出ガス基準と影響分析市場の概要

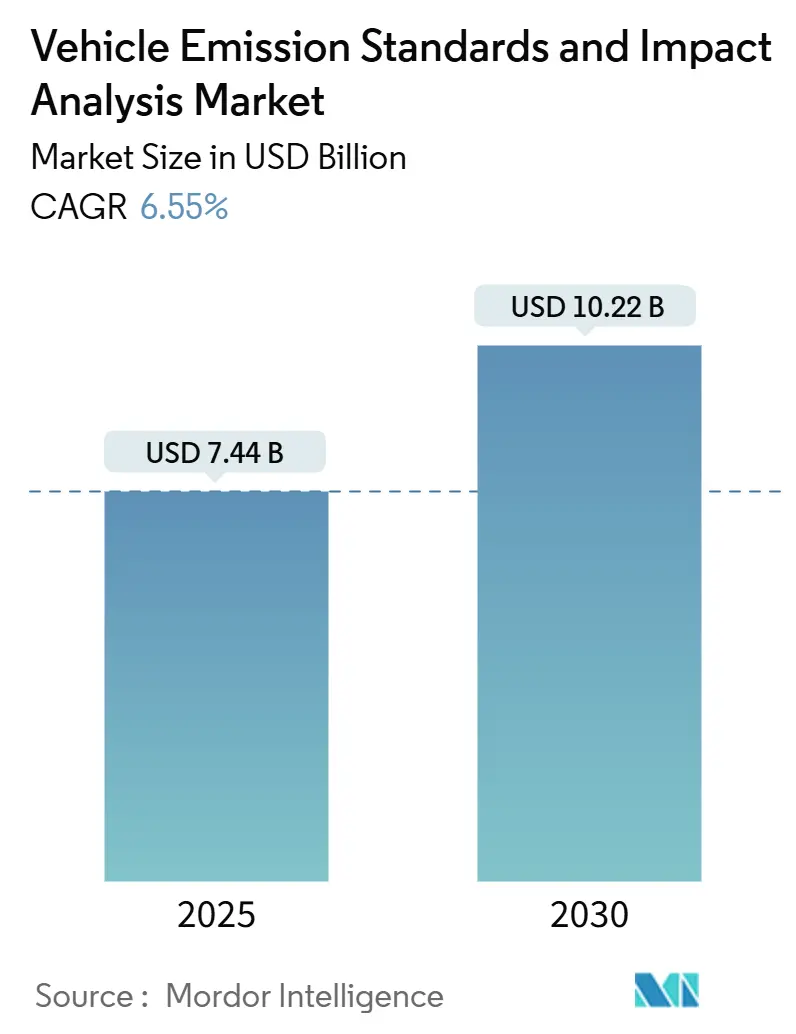

車両排出ガス基準と影響分析市場は、2025年には74.4億米ドルに達し、2030年には102.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.55%が見込まれています。欧州連合、中国、北米、オーストラリアにおける規制の収斂により、コンプライアンスの閾値が厳格化されており、メーカーは試験プロトコルの見直しを迫られています。これにより、外部委託される検査・認証サービスへの需要が持続的に高まっています。

また、車両フリートの急速な電動化も市場を牽引しています。電動化の進展に伴い、従来の排ガス試験に加え、バッテリーの耐久性や電磁両立性に関する新たな評価が必要とされています。アジア太平洋地域は、インドにおける電動三輪車の普及や中国の「China 7」排出ガス規制の導入により、最も急速に成長する地域となる見込みです。競争上の差別化は、ポータブル排出ガス測定システム(PEMS)とリアルタイムのAI対応分析を組み合わせたサービスを提供するプロバイダーへと移行しつつあります。同時に、大型車両や粒子状物質の排出ガス認証には、資本集約的な試験所の存在が不可欠であり続けています。

# 主要なレポートのポイント

* 車両タイプ別: 2024年には乗用車が市場シェアの57.42%を占め、最も大きな割合を維持しました。一方、三輪車は2030年までに7.37%の最も高いCAGRで成長すると予測されています。

* 推進タイプ別: 2024年には内燃機関車が市場規模の73.47%を占めましたが、バッテリー電気自動車は2030年までに8.48%のCAGRで拡大すると見込まれています。

* 排出ガスタイプ別: 2024年にはCO₂試験が市場の44.29%を占め、最も支配的でした。炭化水素試験は9.35%の最も速いCAGRで成長すると予測されています。

* エンドユーザー別: 2024年にはOEMが市場シェアの46.37%を占めました。独立系ラボは8.83%の最も強い成長を記録すると予測されています。

* 地域別: 2024年にはヨーロッパが市場シェアの34.28%を占め、最大の市場でした。アジア太平洋地域は2030年までに9.28%の最も高い地域CAGRを示すと予測されています。

# グローバル車両排出ガス基準と影響分析市場のトレンドと洞察

推進要因

1. より厳格なグローバル排出ガス基準:

2026年11月に発効する「Euro 7」は、耐久性検証を8年/16万kmに延長し、ブレーキおよびタイヤの粒子制限を導入することで、広範囲な試験への需要を増大させています。中国の「China 7」も、炭化水素削減に成功した「China 6」を基盤として同様の軌跡をたどっています。これらの政策的な動きは、OEMに統一されたプロトコルへの投資を促し、専門試験所への長期的な支出を維持させています。ほとんどの主要管轄区域でポータブルシステムによる実走行試験が義務化されており、PEMSサプライヤーの機器受注が増加しています。複数の汚染物質に対応できるプロバイダーは、規制当局やメーカーから複数年契約を獲得する有利な立場にあります。

2. 電気自動車およびハイブリッド車の急増:

電気自動車(EV)およびハイブリッド車(HV)の普及は、市場の重要な推進要因です。これらの車両は、従来の排ガス試験に加え、バッテリーの耐久性や電磁両立性に関する新たな評価を必要とします。特にアジア太平洋地域や北米では、EVの採用が加速しており、これに伴う試験・分析サービスの需要が高まっています。

3. 政府のインセンティブ:

各国政府によるEV購入補助金や税制優遇措置などのインセンティブは、EV市場の成長を後押しし、結果として排出ガス基準と影響分析市場にも好影響を与えています。北米、EU、アジア太平洋地域でこれらの政策が活発です。

4. TIC(試験・検査・認証)サービスのアウトソーシング:

OEMは、資本コストの削減と複数の管轄区域にわたる複雑さの軽減のため、社内ラボを縮小し、外部のTICサービスプロバイダーへのアウトソーシングを拡大しています。SGSは、ヨーロッパやラテンアメリカで多車線車両検査ステーションを拡大し、試験需要の増加に対応しています。このアウトソーシングモデルにより、サービスプロバイダーは高額なダイナモメーターの減価償却を高い稼働率で実現し、競争力のある価格設定を可能にしています。

5. AIを活用したリモートセンシング:

MethaneSATのような衛星プラットフォームに組み込まれた機械学習アルゴリズムは、メタン検出精度を従来のシステムと比較して約2倍向上させています。オンロードセンサーはAIモデルと連携し、周囲の変数を補正することで、ラボと実走行のギャップを縮めています。市場の早期導入企業は、AIダッシュボードを活用して規制当局に迅速な違反特定とコンプライアンス分析を提供し、高収益のストリームを創出しています。

6. 低排出ガスゾーン(LEZ)の拡大:

ヨーロッパでは300以上の都市がLEZを施行または計画しており、都市部のNO₂排出量を最大45%削減しています。フランスは2025年に42のゾーンを追加し、古いディーゼル車やガソリン車の乗り入れを禁止しました。各LEZは定期的なコンプライアンス証明を必要とし、大規模なリモートセンシングキャンペーンや路上検査の需要を高めています。移動式ラボやPEMSフリートを展開できるサービスプロバイダーは、市場で最も急速に規模を拡大しています。

抑制要因

1. 機器の高額な初期費用:

適合するPEMSキットは20万米ドルを超え、完全な気候シャシーダイナモは500万米ドルを超えるため、小規模なラボにとっては大きな負担となります。市場の大手企業は規模の経済性を活用し、膨大な試験量で資産を償却しています。新興市場では、融資金利が高いため新規参入企業が資金調達に苦慮し、地域的な能力構築が遅れています。

2. 実測の複雑さ:

科学的な比較では、ミニPEMSと参照システムの間で粒子状物質のばらつきが20%を超えることが明らかになっており、これは主に校正のずれに起因します。この技術的障壁により、多くの規制当局はラボと路上での二重認証を維持せざるを得ず、コンプライアンスコストを膨らませ、サービスプロバイダーの利益率を低下させています。したがって、PEMSの精度が普遍的に受け入れられるまでには、市場は学習曲線に直面しています。

3. データアクセス規則の断片化:

特にEUや北米において、排出ガスデータへのアクセスに関する規則が断片化していることは、市場の効率性を阻害する要因となっています。異なる地域や国でデータ共有や利用に関する規制が異なるため、統一的な分析やサービス提供が困難になる場合があります。

4. 非調和的な規則による重複テスト:

多国籍OEMは、地域ごとに異なる排出ガス規制に対応するため、重複したテストを実施せざるを得ない場合があります。これにより、コストと時間が無駄になり、市場全体の効率性が低下します。規制の国際的な調和が進まない限り、この問題は長期的に市場の成長を抑制する可能性があります。

# セグメント分析

車両タイプ別: 乗用車が優勢を維持し、三輪車が急増

2024年には乗用車が車両排出ガス基準と影響分析市場シェアの57.42%を占めました。これは、Euro 7、China 7、EPA基準の対象となる生産台数の多さを反映しています。三輪車は7.37%のCAGRで最も急速に成長しているニッチ市場であり、2024年にインドで販売された約70万台の電動ユニットに牽引されています。この電動化の波は、ラボに従来の排ガス分析に加え、バッテリー試験プロトコルを採用するよう促しています。乗用車のコンプライアンスに関連する市場規模は依然として主要な収益源ですが、専門プロバイダーは現在、軽量な三輪車クラスに特化した低容量ダイナモメーターを投入しています。都市モビリティフリートの部品サプライヤーは、インドや東南アジアのラボに検証を外部委託するケースが増えており、地域的な機会を拡大しています。

推進タイプ別: 内燃機関車の量が持続し、BEVの成長が加速

2024年には内燃機関車が車両排出ガス基準と影響分析市場規模の73.47%を占めました。これは、世界のフリートが依然として主にガソリンまたはディーゼルであるためです。バッテリー電気自動車(BEV)は、規制当局が電動化目標を設定しているため、8.48%の最も高いCAGRを記録しています。ハイブリッドモデルは移行期のカテゴリーとして機能し、デュアルモード評価を必要とします。サービスプロバイダーは、Euro 7に基づくBEVおよびPHEVの耐久性要件に対応するため、気候チャンバーとHVバッテリーサイクラーを増強しています。同時に、新興市場ではICEモデルの認証が継続されているため、燃焼ラボを時期尚早に閉鎖することはできません。デュアルインフラ戦略は、市場における商業的な必須事項となっています。

排出ガスタイプ別: CO₂試験が支配的、炭化水素が最も速く成長

普遍的な温室効果ガス排出量上限のため、2024年にはCO₂分析が収益の44.29%を占めました。炭化水素測定は、規制当局がNMOG+NOxの閾値を厳格化しているため、9.35%のCAGRで成長すると予測されています。市場は現在、Euro 7の下でブレーキおよびタイヤの粒子カウンターを組み込む必要があり、粒子状物質ラボの能力を拡大しています。CO₂、HC、NOx、PNを同時に捕捉するマルチプレックスアナライザーを持つプロバイダーは、より高いスループットを達成し、バンドル契約を獲得しています。HCスペシエーション能力を持たないラボは、OEMが単一ソースソリューションを要求するため、周辺化されるリスクがあります。

エンドユーザー別: OEMが支出をリードし、独立系ラボが急速に規模を拡大

2024年にはOEMが車両排出ガス基準と影響分析市場シェアの46.37%を占め、モデル発表時のピークロードテストを外部委託しています。独立系ラボは、複雑な多地域型式認証作業を吸収するため、8.83%のCAGRで成長すると予測されています。規制機関も執行監査のために第三者と契約しており、顧客基盤を拡大しています。ティア1ラボとグローバル自動車メーカー間のマスターサービス契約の増加は、収益の流れを安定させ、AI分析への投資を促進しています。小規模な地域ラボは、電動二輪車の検証などのニッチセグメントをターゲットにしており、市場内のサービスエコシステムを多様化しています。

# 地域分析

ヨーロッパ

2024年にはヨーロッパが世界の収益の34.28%を占めました。これは、EUの厳格なEuro 7フレームワークと、継続的なコンプライアンス検証を義務付ける300以上の低排出ガスゾーン(LEZ)のネットワークによるものです。2025年には、フランスが42都市で古いディーゼル車やガソリン車に対する新たなLEZ禁止措置を施行し、追加の試験需要を刺激しました。DEKRAのようなプロバイダーは、確立されたラボ基盤と年間3200万件の検査を活用して、粒子数分析をアップセルし、地域でのリーダーシップを確立しました。

アジア太平洋

アジア太平洋地域は9.28%の最も速いCAGRを達成しました。これは、2024年にインドで販売された70万台の電動三輪車と、中国の段階的なChina 7導入に牽引されています。Bharat Stage VIコンプライアンスはPEMS監査の広範な採用につながり、政府の補助金はEV普及を加速させ、ラボにバッテリー寿命シミュレーションリグの追加を促しました。多国籍プロバイダーは、タイやインドネシアの現地機関と提携して能力ギャップを埋め、市場のフットプリントを拡大しています。

北米

北米は、EPAの多汚染物質規制と、2024年から2026年のエンジンでNOxを90%削減するカリフォルニア州の大型車オムニバス規制により、需要を維持しています。カナダの5,000カナダドル(CAD)のリベートといくつかの州レベルのZEV(ゼロエミッション車)義務は、電気自動車の検証作業を支え、オンタリオ州とミシガン州での試験チャンバーの拡張を促しています。この地域の堅固な規制パイプラインは、予測期間にわたって市場の安定した収益見通しを確保しています。

# 競合状況

車両排出ガス基準と影響分析市場は中程度の統合度を示しています。SGS、Bureau Veritas、DEKRAは、広範なラボネットワークと統合された検査ソフトウェアを活用し、複数年のOEM契約を獲得することで、強力なグローバルポジションを保持しています。DEKRAの3200万件の年間検査は、規模の経済性を実証しています。TÜV SÜDのような中堅企業は、水素燃料試験やBlueHydrogen認証をクロスセルし、収益源を多様化しています。

技術的リーダーシップが差別化要因として浮上しています。早期導入企業は、AI強化型リモートセンシングと衛星分析を統合し、高排出源の検出を行い、規制当局にリアルタイムダッシュボードを提供することで、執行サイクルを短縮しています。TÜV SÜDとSEGULA Technologiesのようなパートナーシップは、試験専門知識とエンジニアリング設計を融合させ、新しいEVモデル向けのターンキー市場参入パッケージを提供しています。

資本集約度は新規参入の障壁となっていますが、ニッチなPEMSおよびバッテリー試験機器サプライヤーは、独立系ラボに機器をリースすることで機会を切り開いています。市場の既存企業は、東南アジアのような高成長地域で能力を増強するために地域専門企業を買収し続けており、市場内の競争優位性を強化しています。

# 主要企業

* SGS SA

* Bureau Veritas

* DEKRA SE

* TÜV SÜD

* TÜV Rheinland

# 最近の業界動向

* 2025年4月: 欧州委員会は、定期検査における強制的なホットアイドル粒子数試験と、高排出源を特定するためのリモートセンシングの義務化を提案しました。

* 2024年8月: オーストラリアは、軽自動車向けにEuro 6d相当の基準を採用し、試験サイクルとラボ手順を統一しました。

このレポートは、「世界の自動車排出ガス基準と影響分析市場」に関する詳細な調査結果をまとめたものです。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来の見通しについて包括的に分析しています。

エグゼクティブサマリーと主要な調査結果:

2030年までに、世界の自動車排出ガス基準と影響分析市場は、年間平均成長率(CAGR)6.55%で成長し、102.2億米ドルに達すると予測されています。

地域別では、アジア太平洋地域が最も急速な成長を遂げており、CAGR 9.28%を記録しています。これは、インドにおける電動三輪車の普及と、中国の「China 7」排出ガス基準の導入が主な要因です。

車両タイプ別では、三輪車セグメントが最も高い成長率を示しており、2030年までのCAGRは7.37%と見込まれています。

欧州の「Euro 7」基準は、耐久性要件を8年または16万kmに延長し、ブレーキやタイヤからの粒子状物質の排出制限を追加することで、広範囲にわたる試験作業の増加を促しています。

自動車メーカー(OEM)が試験・検査・認証(TIC)サービスのアウトソーシングを増やす傾向にあるのは、複数の管轄区域にわたる複雑な規制への対応と、高度な試験設備にかかる高額な設備投資を避けるためであり、外部プロバイダーの費用対効果と柔軟性が評価されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 「Euro 7」、「China 7」、「CARB Low-NOx」といった、より厳格な世界的な排出ガス基準の導入。

* 電気自動車(EV)およびハイブリッド電気自動車(HEV)の生産急増に伴う、新たな試験プロトコルの需要。

* 低排出ガス技術に対する政府のインセンティブ政策。

* 自動車メーカー(OEM)によるTICサービスのアウトソーシングの増加。

* AIを活用したリモートセンシングおよび実世界分析の採用拡大。

* 都市レベルでの低排出ガスゾーン(LEZ)の拡大。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 高度な試験設備の導入にかかる高額な初期投資。

* 実世界排出ガス測定システム(PEMS)を用いた実世界排出量の捕捉の複雑さ。

* 独立系試験機関のデータアクセスを制限する、断片化されたデータアクセス規制。

* 世界的な基準調和の不確実性による、重複した試験の発生。

市場のセグメンテーションと予測:

本レポートでは、市場を以下の主要なセグメントに分けて詳細な分析と成長予測を提供しています。

* 車両タイプ別: 二輪車、三輪車、乗用車(ハッチバック、セダン、SUV & MUV)、商用車(小型商用車、中・大型商用車、バス・コーチ)。

* 推進タイプ別: 内燃機関車、ハイブリッド電気自動車、バッテリー電気自動車。

* 排出ガスタイプ別: CO2(二酸化炭素)、NOx(窒素酸化物)、PM(粒子状物質)、HC(炭化水素)、その他(COなど)。

* エンドユーザー別: 政府規制機関、自動車メーカー(OEM)、独立系試験機関。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、オランダなど)、アジア太平洋(インド、中国、日本、韓国、インドネシアなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカなど)。

競争環境:

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析、およびSGS SA、Bureau Veritas、DEKRA SE、TUV SUD、TUV Rheinland、Applus+、HORIBA Ltd.、AVL List GmbH、Intertek Group plc、Opus Group AB、MTS Systems Corp.、Ricardo plc、IAV GmbH、Automotive Research Association of India (ARAI)といった主要企業のプロファイルが詳細に記述されています。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

市場機会と将来の見通し:

最後に、レポートは市場における新たな機会と将来の展望について考察し、関係者にとっての戦略的な示唆を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 より厳格な世界的な排出ガス基準(Euro 7、China 7、CARB Low-NOx)

- 4.2.2 新しい試験プロトコルを要求するEV & HEV生産の急増

- 4.2.3 低排出ガス技術に対する政府のインセンティブ

- 4.2.4 OEMによるTICサービスのアウトソーシングの増加

- 4.2.5 AI駆動型リモートセンシング & 実世界分析の採用

- 4.2.6 都市レベルの低排出ガスゾーン(LEZ)の拡大

-

4.3 市場の阻害要因

- 4.3.1 高度な試験装置の高額な初期費用

- 4.3.2 実世界排出ガス(PEMS)捕捉の複雑さ

- 4.3.3 独立系ラボを制限する断片的なデータアクセス規則

- 4.3.4 不確実な世界的調和による重複試験

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測

-

5.1 車種別

- 5.1.1 二輪車

- 5.1.2 三輪車

- 5.1.3 乗用車

- 5.1.3.1 ハッチバック

- 5.1.3.2 セダン

- 5.1.3.3 SUV & MUV

- 5.1.4 商用車

- 5.1.4.1 小型商用車

- 5.1.4.2 中型および大型商用車

- 5.1.4.3 バスおよびコーチ

-

5.2 推進タイプ別

- 5.2.1 内燃機関車

- 5.2.2 ハイブリッド電気自動車

- 5.2.3 バッテリー電気自動車

-

5.3 排出タイプ別

- 5.3.1 CO2(二酸化炭素)

- 5.3.2 NOx(窒素酸化物)

- 5.3.3 PM(粒子状物質)

- 5.3.4 HC(炭化水素)

- 5.3.5 その他(COなど)

-

5.4 エンドユーザー別

- 5.4.1 政府規制機関

- 5.4.2 OEM

- 5.4.3 独立試験機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 オランダ

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 インドネシア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 SGS SA

- 6.4.2 Bureau Veritas

- 6.4.3 DEKRA SE

- 6.4.4 TUV SUD

- 6.4.5 TUV Rheinland

- 6.4.6 Applus+

- 6.4.7 HORIBA Ltd.

- 6.4.8 AVL List GmbH

- 6.4.9 Intertek Group plc

- 6.4.10 Opus Group AB

- 6.4.11 MTS Systems Corp.

- 6.4.12 Ricardo plc

- 6.4.13 IAV GmbH

- 6.4.14 インド自動車研究協会 (ARAI)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車排出ガス規制の影響分析とは、自動車から排出される有害物質や温室効果ガスの排出量を抑制するために各国・地域で導入される法規制が、環境、経済、技術、社会といった多岐にわたる側面にもたらす影響を評価するものです。この分析は、単に排出ガス量の変化だけでなく、規制が自動車産業の構造、技術開発、消費者の行動、マクロ経済全体に与える波及効果までを包括的に捉えることを目的とします。具体的には、大気汚染物質の削減効果、地球温暖化対策への寄与、自動車メーカーの研究開発投資や生産コストへの影響、車両価格や燃費性能の変化、関連産業への影響、そして最終的には人々の健康や生活環境の改善といった広範な視点から評価されます。これにより、政策立案者、自動車メーカー、研究機関などが、より効果的な意思決定を行うための重要な情報基盤を提供します。

自動車排出ガス規制の影響分析は、評価対象によっていくつかの種類に分類されます。第一に、環境への影響分析です。これは、窒素酸化物(NOx)、粒子状物質(PM)、一酸化炭素(CO)、炭化水素(HC)といった大気汚染物質の削減効果や、二酸化炭素(CO2)排出量削減による地球温暖化対策への寄与を評価します。光化学スモッグや酸性雨といった地域環境問題への影響も含まれます。第二に、経済への影響分析です。これは、自動車メーカーの研究開発投資の増減、生産コストの上昇、車種構成の変化、国際競争力への影響などを産業レベルで評価します。また、消費者にとっては車両価格の上昇、燃費性能の改善、維持費の変化などが分析対象となります。さらに、マクロ経済全体への影響として、GDP、雇用、関連部品・燃料産業への波及効果も評価対象です。第三に、技術への影響分析です。これは、規制強化が触媒技術、ディーゼル微粒子捕集装置(DPF)や選択的触媒還元(SCR)システムなどの排ガス後処理技術の進化、あるいはエンジンの燃焼効率向上技術、燃料噴射システムの精密化、車両の軽量化といった広範な技術革新を促進する効果を評価します。さらに、ハイブリッド車や電気自動車といった次世代自動車技術の開発・普及への影響も重要な分析対象となります。

これらの分析は、それぞれが独立して行われることもありますが、多くの場合、相互に関連し合う要素として統合的に評価されます。例えば、技術革新は生産コストに影響を与え、それが車両価格や消費者の選択に影響し、最終的には環境負荷の低減につながる、といった連鎖的な効果を考慮する必要があります。このため、多角的な視点から総合的な評価を行うことが、自動車排出ガス規制の真の影響を理解するために不可欠です。