自動車用クロムめっき市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車クロムめっき市場レポートは、クロムめっきの種類(装飾用クロムめっき、硬質クロムめっき)、用途(自動車内装、自動車外装など)、基材(鉄鋼、アルミニウムなど)、車両タイプ(乗用車、商用車)、技術、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用クロムめっき市場は、2025年から2030年にかけて堅調な成長が見込まれており、車両生産の回復、電気自動車(EV)生産の増加、三価クロムシステムへの移行が主な推進要因となっています。本レポートは、この市場の規模、シェア、成長トレンド、および予測について詳細に分析しています。

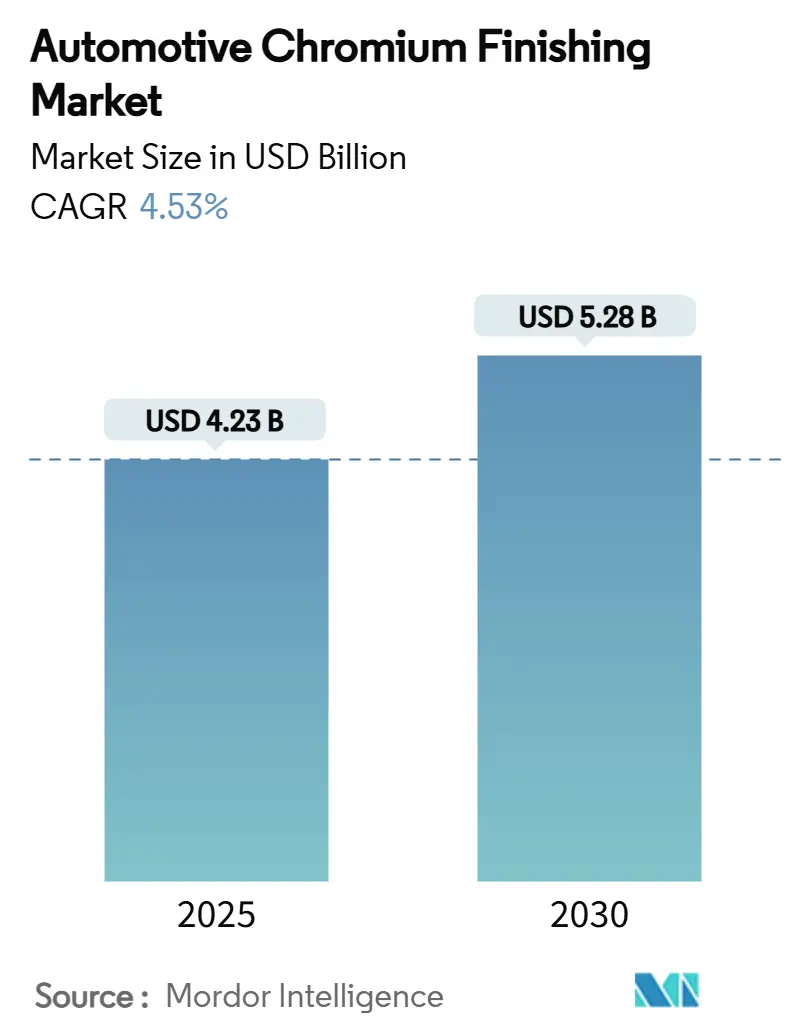

市場概要

市場規模は、2025年の42.3億米ドルから2030年には52.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.53%です。アジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は中程度です。

主要な市場動向

* クロムめっきの種類別: 装飾用クロムめっきが2024年に67.13%の市場シェアを占め、2030年までに4.95%のCAGRで成長すると予測されています。硬質クロムめっきも同様の成長率が見込まれています。

* 用途別: 自動車外装が2024年に46.17%のシェアを占め、2030年までに5.18%のCAGRで最も速い拡大を示すでしょう。

* 基材別: プラスチックが2024年に46.81%のシェアを占めましたが、アルミニウム基材は2030年までに6.14%のCAGRで最も高い成長を記録する見込みです。

* 車両タイプ別: 乗用車が2024年に74.66%の市場シェアを占め、予測期間中に5.34%のCAGRで成長すると予測されています。

* 技術別: 六価クロム電気めっきが2024年に68.24%のシェアを占めていますが、三価クロム電気めっきが2030年までに6.48%のCAGRで最も急速に成長するサブセグメントです。

* 地域別: アジア太平洋地域が2024年に43.86%のシェアを占め、2030年までに5.83%のCAGRで最も速い成長を遂げると予想されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. プレミアムグレードの外装美学への需要急増: クロムめっきは、車両の高級感を高め、プレミアム価格を正当化するために不可欠です。SUVのグリル大型化や照明の統合により、表面積の需要が増加しています。

2. 三価クロムおよびPVD(PFASフリー内装)に対するOEMの義務化: カリフォルニア州やEUの規制強化により、六価クロムから三価クロムへの移行が加速しています。PFASフリーの三価クロムプラットフォームは、OEMの品質要件を満たし、サプライヤーは優遇されています。

3. OEMトリムにおける軽量めっきプラスチックの採用: ダイカスト亜鉛や鋼からめっきABSまたはPC-ABSへの切り替えは、車両の軽量化に貢献し、燃費向上やEV航続距離の延長につながります。特にEVにおいて、バッテリーの重量を相殺する上で重要です。

4. パンデミック後の世界的な車両生産の回復: 2024年には世界の自動車生産台数が9,500万台を超え、COVID-19以前の水準を上回りました。これにより、クロムトリムの需要が回復し、特に高仕様モデルの生産が市場を押し上げています。

5. EV向けイルミネーションクロムトリム: EVセダンにおけるイルミネーションロッカーアクセントなど、EVの普及がクロム使用量を増加させています。

6. レベル3以上のADAS向けクロム仕上げセンサーハウジング: 先進運転支援システム(ADAS)のセンサーハウジングにもクロム仕上げが採用され、機能的需要を創出しています。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

1. 六価クロムの世界的な禁止強化: カリフォルニア州や英国での新規六価クロム設備の禁止、EUのREACH規制強化により、多くの小規模事業者が閉鎖の危機に直面し、市場全体の供給能力が一時的に低下する可能性があります。

2. クロム価格の変動とフェロクロム供給リスク: 南アフリカでの電力供給問題などにより、クロム価格が急騰し、めっき加工業者の利益率を圧迫しています。

3. 自己修復型クリアコート代替品: 一部のプレミアムモデルでは、自己修復型クリアコートがクロムの代替品として検討されています。

4. エネルギー集約型PVDラインの高額な設備投資: PVD(物理蒸着)ラインの導入には多額の設備投資が必要であり、特に小規模サプライヤーにとっては負担が大きいです。

セグメント分析

* クロムめっきの種類別: 装飾用クロムめっきは自動車外装のブランドイメージ形成に不可欠であり、SUVのグリル大型化や照明の統合により需要が拡大しています。硬質クロムめっきは、ピストンロッドやバッテリー冷却プレートなど、摩擦性能が重視される部品に利用され、マイクロクラック硬質クロムの革新により疲労寿命が向上しています。

* 用途別: 自動車外装はSUVのグリルやイルミネーションファシアバーの普及により最大のシェアを占め、最も速い成長を遂げています。自動車内装では、コンソールノブやエアベントリングなど、主流のクロスオーバー車でもクロムめっきが標準装備されるようになり、使用量が増加しています。機能部品としては、バッテリー熱プレートやヘアピンステーターなど、薄く硬いコーティングが必要な部品にクロムめっきが拡大しています。

* 基材別: プラスチックは最大のシェアを占め、比類のないデザインの自由度を提供します。アルミニウムはバッテリーエンクロージャーやモーターハウジングなど、導電性と軽量化が両立する用途で高い成長を示しています。鋼のシェアは軽量化の要求により減少傾向にありますが、複合材やガラス繊維基材も登場しています。

* 車両タイプ別: 乗用車は最大の市場シェアを占め、コンパクトSUVやEVセダンにおけるクロムめっきの需要が成長を牽引しています。商用車では、サスペンション部品やEVのバッテリー冷却プレートに硬質クロムが採用され、機能的需要が拡大しています。

* 技術別: 六価クロム電気めっきは依然として最大のシェアを維持していますが、規制強化によりその優位性は低下しつつあります。三価クロム電気めっきは、規制の動きにより最も急速に成長しており、現代の配合はOEMの品質要件を満たしています。PVD(物理蒸着)は、クロム部品のLED化に伴う光学的なエッジシャープネスの要求に応え、二桁成長を遂げています。

地域分析

* アジア太平洋: 2024年に世界の需要の43.86%を占め、最も速い成長が見込まれています。中国の自動車生産が市場を牽引し、日本やインドでも技術革新と市場拡大が進んでいます。

* 北米: 技術主導の市場であり、カリフォルニア州の規制により三価クロムへの移行が加速しています。米国では新たなクロム原材料投資も行われています。

* ヨーロッパ: 最も厳しい規制環境下にあり、EUのREACH規制強化により、PVDセルへの投資やクロムレスのスタイリングテーマが検討されています。

* 中東・アフリカおよび南米: 自動車生産台数はまだ少ないですが、チップ不足からの回復やEUの規範に合わせた現地規制により、市場が安定化しつつあります。

競争環境

自動車用クロムめっき市場は中程度に細分化されていますが、統合が加速しています。SRG Global、Atotech、MacDermid Enthoneが主要な市場シェアを占め、ターンキー変換キットや埋め込み型冶金ラボによって差別化を図っています。Quaker HoughtonによるDipsol買収やAxaltaによるCoverFlexx Group買収など、M&Aを通じて企業は三価電解液ポートフォリオや特殊PVD能力を強化しています。技術ロードマップは、PFASフリーの湿式プロセスと大面積スパッタリングに焦点を当てています。小規模な地域工場は設備投資の障壁に直面しており、化学品サプライヤーとの合弁事業を模索しています。塗料部門からの高光沢クリアコートなどの代替品も登場していますが、光学的な同等性と高級感は依然として本物の金属層に軍配が上がります。

最近の業界動向

* 2025年4月: AMGは、自動車および産業需要向けの国内供給を強化するため、米国でのクロム製造工場を承認しました。

* 2024年10月: PROTOは、ヴィンテージ車両向けに耐久性と鏡面光沢を約束する、修復およびアフターマーケットカスタマイズコミュニティを対象としたクロムめっきサービスを開始しました。

このレポートは、自動車用クロム仕上げ市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場規模は、2025年に42.3億米ドルに達し、2030年には52.8億米ドルに成長すると予測されています。

市場の主な推進要因としては、高級感のある外装に対する需要の高まり、OEMによる三価クロムおよびPVD(PFASフリー内装)の義務化、OEMトリムにおける軽量メッキプラスチックの採用拡大が挙げられます。また、パンデミック後の世界的な車両生産の回復、EVのブランド差別化のためのイルミネーションクロムトリム、レベル3以上の先進運転支援システム(ADAS)スイートにおけるクロム仕上げセンサーハウジングの採用も市場を牽引しています。

一方で、市場の抑制要因も存在します。六価クロムに対する世界的な規制強化、クロム価格の変動性およびフェロクロム供給のリスク、ブライトワークの代替としての自己修復クリアコートの登場、エネルギー集約型PVDラインへの高額な設備投資(CAPEX)などが挙げられます。

本レポートでは、市場を多角的に分析しています。クロム仕上げの種類(装飾用、硬質)、用途(自動車内装、外装、部品)、基材(スチール、アルミニウム、プラスチック、その他)、車種(乗用車、商用車)、技術(六価電気めっき、三価電気めっき、物理蒸着(PVD))といったセグメント別に詳細な市場規模と成長予測を提供しています。特に、アルミニウム部品はEVバッテリーハウジングやモーターケーシングの軽量化、熱伝導性、耐腐食性保護のニーズから、年平均成長率6.14%で最も急速に成長している基材として注目されています。

地域別では、アジア太平洋地域が市場全体の43.86%を占め、大規模な車両生産と統合されたサプライチェーンを背景に、年平均成長率5.83%で最も速い成長を遂げると予測されています。北米、南米、ヨーロッパ、中東およびアフリカの各地域についても詳細な分析が含まれています。

技術面では、自動車メーカーが三価クロムへの移行を進めている点が強調されています。これは、カリフォルニア州やEUの厳しい規制への対応、六価クロムの発がん性リスクの排除、そして従来の六価クロムと同等の耐腐食性能を達成できるようになったためです。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が行われ、SRG Global、Atotech、MacDermid Enthone Industrial Solutions、AkzoNobel、Axalta Coating Systems、Eakas Corporation、PPG Industries, Inc.、Henkel AG & Co. KGaA、Borough Ltd.、Nippon Paint Holdings、Allied Finishing Solutions, Inc.、U.S. Chrome、Techmetals Inc.、Solvay SA、Kakihara Industries Co., Ltd.を含む主要15社の企業プロファイルが詳細に記載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

最後に、市場の機会と将来の展望として、ホワイトスペースおよび未充足ニーズの評価が行われており、今後の市場発展の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 プレミアムグレードの外装美学に対する需要の急増

- 4.2.2 三価クロムおよびPVD(PFASフリー内装)に関するOEMの義務化

- 4.2.3 OEMトリムにおける軽量めっきプラスチックの採用

- 4.2.4 パンデミック後の世界的な車両生産の回復

- 4.2.5 EVブランド差別化のためのイルミネーションクロムトリム

- 4.2.6 L3+ ADASスイートにおけるクロム仕上げセンサーハウジング

- 4.3 市場の阻害要因

- 4.3.1 六価クロムに対する世界的な規制強化

- 4.3.2 クロム価格の変動とフェロクロム供給リスク

- 4.3.3 光沢部品の自己修復クリアコート代替品

- 4.3.4 エネルギー集約型PVDラインの高CAPEX

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 COVID-19影響分析

5. 市場規模と成長予測(金額(USD))

- 5.1 クロム仕上げの種類別

- 5.1.1 装飾用クロム仕上げ

- 5.1.2 硬質クロム仕上げ

- 5.2 用途別

- 5.2.1 自動車内装

- 5.2.2 自動車外装

- 5.2.3 自動車部品

- 5.3 基材別

- 5.3.1 鋼

- 5.3.2 アルミニウム

- 5.3.3 プラスチック

- 5.3.4 その他の材料

- 5.4 車種別

- 5.4.1 乗用車

- 5.4.2 商用車

- 5.5 技術別

- 5.5.1 電気めっき – 六価

- 5.5.2 電気めっき – 三価

- 5.5.3 物理蒸着 (PVD)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 SRGグローバル

- 6.4.2 アトテック (MKSインスツルメンツ)

- 6.4.3 マクダーミッド・エンスローン・インダストリアル・ソリューションズ

- 6.4.4 アクゾノーベル

- 6.4.5 アクサルタ・コーティング・システムズ

- 6.4.6 イーカス・コーポレーション

- 6.4.7 PPGインダストリーズ株式会社

- 6.4.8 ヘンケルAG & Co. KGaA

- 6.4.9 ボロー株式会社

- 6.4.10 日本ペイントホールディングス

- 6.4.11 アライド・フィニッシング・ソリューションズ株式会社

- 6.4.12 U.S.クロム

- 6.4.13 テックメタルズ株式会社

- 6.4.14 ソルベイSA

- 6.4.15 柿原工業株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用クロムめっきは、自動車部品の表面にクロムの薄膜を電気化学的に析出させる表面処理技術でございます。この技術は、部品に優れた美観、耐食性、耐摩耗性、硬度、そして摺動性といった多様な機能性を付与することを目的として、自動車産業において不可欠な存在となっております。特に、金属光沢による高級感の演出や、過酷な使用環境下での部品の長寿命化に大きく貢献しております。

クロムめっきには、その用途に応じていくつかの種類がございます。まず、「装飾クロムめっき」は、主に自動車の外装や内装部品に用いられ、その名の通り美しい光沢と優れた耐食性を付与することが目的です。このめっきは、通常、下地として銅めっきやニッケルめっきを施した上に、非常に薄い(0.2~0.5マイクロメートル程度)クロム層を形成します。これにより、深みのある光沢と高い防錆性能が実現されます。次に、「硬質クロムめっき」は、その高い硬度と耐摩耗性を活かし、エンジン部品、サスペンション部品、ブレーキ部品など、摺動性や耐久性が求められる機能部品に適用されます。装飾クロムめっきよりも厚い(数マイクロメートルから数百マイクロメートル)クロム層を形成し、部品の寿命延長や性能向上に寄与します。また、近年では意匠性の多様化に対応するため、「黒色クロムめっき」のような特殊な色調を持つめっきも登場しており、高級車のエクステリアデザインなどに採用されております。環境規制への対応としては、有害物質である六価クロムを使用しない「三価クロムめっき」が開発され、その性能向上と普及が進んでおります。

自動車用クロムめっきの用途は非常に広範にわたります。外装部品では、フロントグリル、エンブレム、ドアハンドル、ホイール、バンパーモールディングなどに装飾クロムめっきが施され、車両の高級感やブランドイメージを高めております。内装部品では、ドアノブ、スイッチ類、エアコン吹き出し口、各種トリムなどに用いられ、車内の質感向上に貢献しております。機能部品としては、ショックアブソーバーのロッド、エンジンバルブステム、ピストンリング、ブレーキキャリパーのピストンなどに硬質クロムめっきが適用され、部品の耐摩耗性や摺動性を向上させ、車両の安全性や走行性能を支えております。さらに、自動車部品の製造に用いられる金型にも硬質クロムめっきが施され、金型の耐久性向上と製品品質の安定化に貢献しております。

関連技術としては、クロムめっきの性能を最大限に引き出すための「下地めっき」が非常に重要です。銅めっきは密着性や均一電着性を高め、ニッケルめっきは耐食性や光沢を向上させる役割を担います。また、クロムめっきの代替技術や補完技術も進化しております。例えば、PVD(物理蒸着)やCVD(化学蒸着)によるDLC(ダイヤモンドライクカーボン)コーティングは、極めて高い硬度と低摩擦性を実現し、一部の機能部品で硬質クロムめっきの代替として検討されております。溶射技術やアルマイト処理、さらには樹脂へのめっき技術や高機能塗装なども、特定の用途においてクロムめっきと競合または共存しております。環境面では、六価クロムの使用を制限するRoHS指令やELV指令といった国際的な規制が強化されており、三価クロムめっきへの完全移行が喫緊の課題となっております。

市場背景としては、自動車の生産台数や高級志向の高まりが、装飾クロムめっきの需要を牽引しております。一方で、環境規制の強化、コスト競争の激化、そして自動車の軽量化ニーズが、クロムめっき業界に大きな課題を突きつけております。特に、六価クロムめっきから三価クロムめっきへの転換は、技術的な課題(色調、耐食性、生産性など)を伴いながらも、業界全体で取り組むべき最重要課題となっております。また、樹脂部品へのめっき技術の進化は、軽量化とデザインの自由度向上に貢献し、その適用範囲を広げております。

将来展望としましては、まず環境対応が最優先事項であり、三価クロムめっきのさらなる性能向上と普及が加速するでしょう。六価クロムフリー技術の開発は、今後も継続的な研究開発の対象となります。次に、自動車の電動化(EV化)や自動運転技術の進化に伴い、新たな機能性めっきの需要が生まれる可能性があります。例えば、電磁波シールド機能を持つめっきや、センサー部品への適用などが考えられます。また、高機能化の追求として、耐摩耗性、耐食性、摺動性をさらに高めるための複合めっきやナノ粒子分散めっきなどの研究開発が進むと予想されます。デザイン面では、光沢のあるクロムだけでなく、サテン調、マット調、黒色など、多様な意匠性を持つめっきが求められ、自動車の個性化に貢献するでしょう。軽量化のトレンドは今後も続き、樹脂へのめっき技術のさらなる進化や、より薄膜で高性能なめっき技術の開発が期待されます。持続可能性の観点からは、めっきプロセスの省エネルギー化、資源のリサイクル、排水処理技術の高度化なども重要なテーマとなってまいります。自動車用クロムめっきは、これらの課題を克服し、技術革新を続けることで、未来の自動車産業において引き続き重要な役割を担っていくことと存じます。