EV通信コントローラー市場規模・シェア分析:成長動向と予測 (2025-2030年)

電気自動車通信コントローラー市場レポートは、充電タイプ(有線および無線)、EVタイプ(BEVおよびPHEV)、用途(車載通信コントローラーおよび車外/充電ステーションコントローラー)、通信プロトコル(ISO 15118 / CCS、Chademoなど)、および地域(北米、南米など)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車通信コントローラー市場規模および調査レポート2030

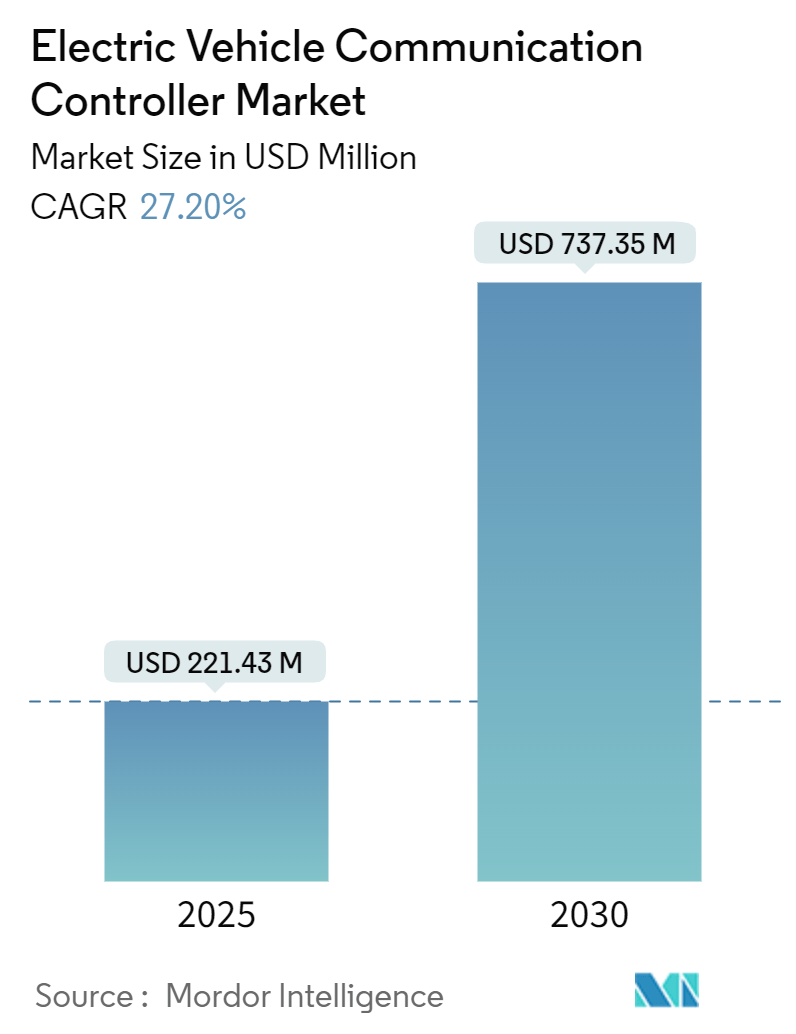

市場概要

本レポートは、電気自動車通信コントローラー市場を、充電タイプ(有線、無線)、EVタイプ(BEV、PHEV)、アプリケーション(オンボード通信コントローラー、オフボード/充電ステーションコントローラー)、通信プロトコル(ISO 15118 / CCS、Chademo、その他)、および地域(北米、南米、その他)に分類して分析しています。市場予測は金額(米ドル)で提供されています。

調査期間は2019年から2030年です。市場規模は2025年に2億2,143万米ドル、2030年には7億3,735万米ドルに達すると予測されており、2025年から2030年までのCAGR(年平均成長率)は27.20%です。最も成長が速く、かつ最大の市場はアジア太平洋地域であり、市場の集中度は中程度です。

市場分析

Mordor Intelligenceの分析によると、電気自動車通信コントローラー市場規模は2025年に2億2,143万米ドルであり、2030年には7億3,735万米ドルに達し、CAGRは27.20%で成長すると予測されています。この力強い需要は、バッテリー駆動モビリティへの世界的な急速な移行、プラグ&チャージプロトコルの標準化を求める政府の義務化、および車両ネットワークの広帯域イーサネットバックボーンへの移行に起因しています。これらの要因が相まって、通信コントローラーは単なる基本的なインターフェースから、ソフトウェア定義車両を支える充電、電力フロー、データ交換機能のオーケストレーションハブへとその役割を高めています。半導体分野の深い専門知識を持つ企業がこのシステム分野に積極的に参入する一方で、従来のTier 1サプライヤーは、セキュアなファームウェアとエネルギー管理アルゴリズムをコントローラーラインに組み込むべく競争しています。Teslaの北米充電規格(NACS)と従来の複合充電システム(CCS)ソリューション間の標準化競争は、移行期の複雑さを増すものの、最終的には統一された設計がユニットあたりのコストを削減し、グローバル展開を促進するため、市場全体の成長を加速させています。

主要なレポートのポイント

* 充電タイプ別:有線システムが2024年に電気自動車通信コントローラー市場シェアの82.71%を占めましたが、無線ソリューションは2030年までに32.45%のCAGRで成長する見込みです。

* EVタイプ別:バッテリー電気自動車(BEV)が2024年に電気自動車通信コントローラー市場シェアの62.20%を占めましたが、プラグインハイブリッド車(PHEV)は2030年までに30.13%のCAGRで成長しています。

* アプリケーション別:オンボードコントローラーが2024年に電気自動車通信コントローラー市場規模の54.15%を占めましたが、オフボードステーションコントローラーは2030年までに29.82%のCAGRで拡大しています。

* 通信プロトコル別:ISO 15118/CCSが2024年に44.05%のシェアを維持しましたが、OCPP 2.0.1は2030年までに28.01%のCAGRで最も急速に成長しています。

* 地域別:アジア太平洋地域は2024年に46.88%の収益シェアを占め、予測期間中に31.45%のCAGRで最も高い成長を遂げると予測されています。

世界の電気自動車通信コントローラー市場のトレンドと洞察

市場を牽引する要因:

* 電気自動車の普及拡大(CAGRへの影響度:+8.5%):電気軽自動車の納車台数は記録を更新し続けており、現代のEVはゾーンコンピューティングや冗長な充電経路を採用しているため、1台のEVあたりに必要な通信コントローラーの数は車両台数以上に増加しています。これにより、通信コントローラー市場は自動車チップ市場全体の成長エンジンとなっています。

* ISO 15118 / OCPPプラグ&チャージの政府義務化(CAGRへの影響度:+6.2%):北米のNEVIプログラムや欧州の公共入札におけるISO 15118-20要件などにより、充電ポイント事業者は暗号化された証明書処理、リアルタイム課金、遠隔診断に対応するコントローラーの導入を義務付けられています。これにより、サプライヤーは複数の交通機関向けにハードウェアを事前認証し、コントローラーのアップグレードが加速しています。

* 急速DC充電インフラの拡大(CAGRへの影響度:+5.8%):都市部では400kWから1MWの急速充電器が展開されており、大型バッテリーパックを数分で充電できるため、高速ハンドシェイク、熱ループ監視、動的負荷分散が可能なコントローラーの需要が高まっています。

* EV通信モジュールのコスト低下(CAGRへの影響度:+3.1%):バッテリーパック価格が2024年に25%以上下落したことで、充電体験を向上させるスマートな電子機器への予算が確保されました。これにより、コントローラーメーカーは量産車向けのコスト目標を達成しやすくなっています。

* V2G(Vehicle-to-Grid)の規模拡大(CAGRへの影響度:+2.7%)

* 車載イーサネットへの移行(CAGRへの影響度:+1.9%)

市場を抑制する要因:

* 高コストと複雑な統合(CAGRへの影響度:-4.3%):小規模サプライヤーは、マルチプロトコル対応、高度な暗号化、ゾーンコンピューティングへの対応のために回路を再設計するのに必要な資本に苦慮しています。無線バッテリー管理アーキテクチャは配線を最大90%削減するものの、開発に数ヶ月を要する新たなRF検証ステップを課します。

* 標準の断片化(CAGRへの影響度:-3.7%):競合する充電フォーマットにより、OEMは車両プラットフォームごとに複数のコントローラーバリアントを設計する必要があり、部品表の増加と統合テスト時間の延長を招いています。TeslaのNACS、欧州のCCS、日本のCHAdeMOなど、標準の断片化がコストを膨らませ、市場投入を遅らせています。

* チップ供給の制約(CAGRへの影響度:-2.8%)

* サイバーセキュリティコンプライアンス(CAGRへの影響度:-2.1%)

セグメント分析

* 充電タイプ別:無線革命が有線優位にもかかわらず加速

有線システムは2024年に82.71%の市場シェアを占め、CCSやNACSインフラに支えられています。しかし、無線プラットフォームは32.45%という驚異的なCAGRで成長しており、無人・ケーブルフリーの充電シナリオを可能にすることで市場規模を拡大しています。SAEが標準を正式化するにつれて、より多くのOEMが工場ラインで誘導コイルを統合し、充電ポートの機械的摩耗を削減しています。サプライヤーは、コイルまたはプラグ接続を自動検出し、最適な電力プロファイルを交渉する統合ボードを設計しており、2028年以降の収益配分を再定義する収束段階を示唆しています。

* EVタイプ別:自動車メーカーの電動化戦略のヘッジとしてPHEVが急増

バッテリー電気自動車(BEV)は2024年に62.20%の電気自動車通信コントローラー市場シェアを維持しましたが、プラグインハイブリッド車(PHEV)は充電ネットワークのギャップに対するOEMのヘッジ戦略により、30.13%のCAGRで急速に成長しています。ハイブリッド車はバッテリーSOC、エンジン負荷、回生ブレーキマップを処理するデュアルモードコントローラーを必要とし、車両あたりのシリコンコンテンツを拡大しています。

* アプリケーション別:オフボードコントローラーがインフラ変革を推進

オンボードモジュールは、すべてのEVが少なくとも1つのゲートウェイを搭載しているため、2024年に電気自動車通信コントローラー市場規模の54.15%を占めました。一方、オフボードステーションコントローラーは29.82%のCAGRで急速に増加しており、事業者が階層的な負荷オーケストレーションを必要とする高密度充電器クラスターを拡大しているためです。フリート車両は、予測メンテナンス、動的キューイング、グリッドサービス入札のためにオフボードインテリジェンスに依存しています。

* 通信プロトコル別:OCPP 2.0.1が次世代標準として台頭

ISO 15118/CCSは2024年に44.05%のシェアを占め、ほとんどの公共DC充電器を支えています。OCPP 2.0.1は、NEVIや同様のスキームがセキュアなWebSocketセッションに補助金を結びつけているため、28.01%のCAGRで加速しています。OCPP対応ハードウェアに関連する電気自動車通信コントローラー市場規模は、事業者がレガシー充電器を改修するにつれて急速に成長しています。

地域分析

* アジア太平洋地域:2024年に46.88%のシェアで電気自動車通信コントローラー市場をリードし、2030年までに31.45%のCAGRで最も高い成長を遂げると予測されています。中国の積極的なEV目標、半導体自給自足推進、急速充電器の急速な構築がこの優位性を支えています。

* 北米:インフラ整備への超党派の資金提供により、オープンプロトコルへのステーション償還が結び付けられ、OCPP対応ユニットの記録的な発注につながっています。Ford、GM、および一部の輸入ブランドによるNACSポートへの移行は、数年間の重複期間中にCCSからNACSへの変換が可能な適応型コントローラーを必要としています。

* 欧州:ISO 15118を中心とした一貫した充電環境を維持しつつ、2030年までに100万基の公共充電器を達成するために20億ユーロを投資しています。この地域の強力なサイバーセキュリティ法制は、ISO/SAE 21434準拠設計の採用を加速させています。

競合状況

Continental、Bosch、Siemensは、長年のOEMとの関係を活用して、パワーエレクトロニクスとコントローラーファームウェアをバンドルしたシステムインテグレーターとして優位性を保っています。Infineon、NXP、STMicroelectronicsは、マイクロコントローラー、PHY、セキュリティコアを単一基板に統合し、ボード面積と遅延を削減しています。Infineonは2025年にMarvellの車載イーサネット事業を買収し、MCUの伝統と10GbpsスイッチングIPを組み合わせることで、ターンキーのゾーンゲートウェイを実現しています。NXPのS32 CoreRideプラットフォームは、シリコンをオープンソフトウェアスタックに拡張し、BlackBerry QNXやValeoなどのエコシステムパートナーをドメインコントローラーの共同開発に引き付けています。

主要企業

* Sensata Technologies

* Ficosa International S.A.

* Delta Electronics

* Continental AG

* Vector Informatik GmbH

最近の業界動向

* 2025年4月:InfineonがMarvellの車載イーサネットポートフォリオを25億米ドルで買収し、高スループットスイッチングIPを社内に取り込み、ゾーンコントローラーの展開を加速させました。

* 2025年1月:InfineonとFlexがCES 2025でモジュラーゾーンコントローラーのリファレンスプラットフォームを発表し、スケーラブルな電力分配層を備えたソフトウェア定義車両をターゲットにしました。

* 2024年8月:ElektrobitがNETA AutoおよびHiRainと提携し、OTA(Over-The-Air)アップデート用のセキュアなクラウド接続を統合した高度なゲートウェイコントローラーを共同設計しました。

* 2024年3月:NXPがS32 CoreRideを発表しました。これは2027年生産車両を対象としたオープンな車両OSおよびネットワーキングプラットフォームで、Accenture、BlackBerry QNX、Valeoなどがサポートしています。

電気自動車通信コントローラー(EVCC)市場に関するレポートの概要をご報告いたします。

1. EVCC市場の定義と範囲

電気自動車通信コントローラー(EVCC)は、電気自動車(EV)において、車両コンポーネント、充電インフラ、および外部システム間のデータ交換を可能にする中心的な通信ハブとして機能します。本市場は、EVCCの製造、開発、および統合を対象としています。

2. 市場の概要と成長予測

EVCC市場は急速な成長を遂げており、2030年までの年平均成長率(CAGR)は27.20%と予測されています。この成長は、EVの急速な普及、ISO 15118などのプラグアンドチャージ標準の義務化、および高出力充電インフラの展開によって主に牽引されています。地域別では、アジア太平洋地域が市場シェアの46.88%を占め、EV生産量の多さ、充電器の整備、半導体自給自足プログラムにより、最も高い地域別CAGRを記録しています。

3. 市場の推進要因

市場の主な推進要因は以下の通りです。

* 電気自動車の採用拡大: 世界的なEV需要の増加がEVCCの需要を直接的に押し上げています。

* ISO 15118 / OCPPプラグアンドチャージの政府義務化: これらの標準が、シームレスな充電体験と相互運用性を促進し、EVCCの導入を加速させています。

* 急速DC充電インフラの拡大: 高速充電ステーションの普及に伴い、対応するEVCCの需要が高まっています。

* EV通信モジュールのコスト低下: モジュールの製造コストが下がることで、EVCCの採用が促進されます。

* V2G(Vehicle-to-Grid)パイロットの商業規模での展開: 双方向の電力供給を可能にするV2G技術の普及は、グリッド通信、動的価格設定、サイバーセキュリティを管理するEVCCの必要性を高めます。既に1.5 MWの集約ストレージ容量を持つV2Gパイロットが進行中です。

* 車載イーサネットバックボーンへの移行: より高速で信頼性の高い車載ネットワークへの移行が、EVCCの進化を促しています。

4. 市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* 高い初期費用と複雑な統合: EVCCシステムの導入には高額な初期投資と複雑なシステム統合が伴います。

* 統一されたグローバル標準の欠如: 地域やメーカーによって標準が異なることが、市場の拡大を妨げる要因となっています。

* 半導体供給の制約: 世界的な半導体不足は、EVCCの生産に影響を与える可能性があります。

* サイバーセキュリティコンプライアンスの負担(ISO/SAE 21434): 厳格なサイバーセキュリティ要件への対応は、開発コストと時間を増加させます。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、分析しています。

* 充電タイプ別: 有線充電と無線充電に分けられます。特に無線充電コントローラーは、2030年までに32.45%のCAGRで最も急速に成長すると予測されており、有線システムよりも高い成長率を示しています。

* EVタイプ別: バッテリー電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)が含まれます。

* アプリケーション別: 車載通信コントローラーと車外/充電ステーションコントローラーに分類されます。

* 通信プロトコル別: ISO 15118 / CCS、CHAdeMO、SAE J1772、OCPP 2.0.1以降のプロトコルが対象です。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの各地域が詳細に分析されています。

6. 競争環境

競争環境においては、Sensata Technologies、Continental AG、Bosch Ltd.、NXP Semiconductors、Infineon Technologies、Siemens AG、ABB e-Mobility、ChargePoint Holdingsなど、多数の主要企業が市場に参入しています。これらの企業は、市場集中度、戦略的動向、市場シェア分析を通じて評価されています。

7. 市場機会と将来展望

EVCC市場は、技術革新とEV普及の加速により、今後も大きな成長機会を秘めています。V2G技術の進展や新たな通信プロトコルの採用が、市場のさらなる発展を促すでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電気自動車の採用増加

- 4.2.2 ISO 15118 / OCPP プラグ&チャージに関する政府の義務化

- 4.2.3 高速DC充電インフラの拡大

- 4.2.4 EV通信モジュールのコスト低下

- 4.2.5 V2G(Vehicle-to-Grid)パイロットの商業規模での展開

- 4.2.6 車載イーサネットバックボーンへの移行

- 4.3 市場の阻害要因

- 4.3.1 高い初期費用と複雑な統合

- 4.3.2 統一されたグローバル標準の欠如

- 4.3.3 半導体供給の制約

- 4.3.4 サイバーセキュリティコンプライアンスの負担 (ISO/SAE 21434)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 充電タイプ別

- 5.1.1 有線

- 5.1.2 無線

- 5.2 EVタイプ別

- 5.2.1 BEV

- 5.2.2 PHEV

- 5.3 用途別

- 5.3.1 車載通信コントローラー

- 5.3.2 車外 / 充電ステーションコントローラー

- 5.4 通信プロトコル別

- 5.4.1 ISO 15118 / CCS

- 5.4.2 CHAdeMO

- 5.4.3 SAE J1772

- 5.4.4 OCPP 2.0.1以降

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Sensata Technologies

- 6.4.2 Ficosa International S.A.

- 6.4.3 Continental AG

- 6.4.4 Delta Electronics

- 6.4.5 Vector Informatik GmbH

- 6.4.6 Bosch Ltd.

- 6.4.7 Schneider Electric

- 6.4.8 NXP Semiconductors

- 6.4.9 STMicroelectronics

- 6.4.10 EFACEC Power Solutions

- 6.4.11 Siemens AG

- 6.4.12 Infineon Technologies

- 6.4.13 Texas Instruments

- 6.4.14 ABB e-Mobility

- 6.4.15 Phoenix Contact E-Mobility

- 6.4.16 ChargePoint Holdings

- 6.4.17 EVBox Group

- 6.4.18 Tritium DCFC

- 6.4.19 HMS Networks (IXXAT)

- 6.4.20 Leviton Manufacturing

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

EV通信コントローラーは、電気自動車(EV)が外部システムと円滑に連携し、電力供給や情報交換を行う上で不可欠な制御装置でございます。その主要な役割は、EVと充電インフラ、電力系統、他の車両、あるいは家庭やビルといった様々なエンティティとの間で、定められた通信プロトコルに基づき、安全かつ効率的なデータ交換と電力制御を実現することにあります。具体的には、充電の開始・停止、電力の調整、バッテリー状態の監視、課金情報のやり取り、さらにはV2X(Vehicle-to-Everything)機能を通じた電力融通や情報共有など、多岐にわたる機能の中核を担っております。EVの安全性、利便性、そして持続可能性を高める上で、このコントローラーは極めて重要なコンポーネントと言えるでしょう。

EV通信コントローラーには、その機能や用途に応じていくつかの種類がございます。最も一般的なのは「充電通信コントローラー」で、これはEVと充電器(EVSE)間の通信を管理し、CHAdeMO、CCS(Combined Charging System)、Type 2、GB/Tといった国際的な充電プロトコルに対応しております。充電プロセスにおける電力のやり取り、充電状態の監視、エラー検出などを制御し、安全で効率的な充電を実現いたします。次に、「V2X通信コントローラー」は、EVと外部のあらゆるもの(Grid, Home, Building, Vehicle, Infrastructure)との間で情報を交換し、電力融通や協調運転などを可能にするものです。V2G(Vehicle-to-Grid)やV2H(Vehicle-to-Home)といった機能を実現する上で中心的な役割を果たします。また、EV内部の各電子制御ユニット(ECU)間、例えばバッテリー管理システム(BMS)やモーター制御ユニットなどとの通信を管理する「内部通信コントローラー」もございます。近年では、これらの機能を複数統合し、より高度な制御や省スペース化を実現する「統合型コントローラー」も登場しており、システムの複雑化に対応しております。

EV通信コントローラーの用途は、EVの普及と技術進化に伴い、広がりを見せております。最も基本的な用途は、やはり「EV充電」でございます。家庭用充電器から公共の急速充電器まで、あらゆる充電環境において、EVと充電器が安全かつ確実に通信し、適切な電力で充電が行われるよう制御いたします。これにより、過充電や過放電を防ぎ、バッテリーの寿命を保護する役割も担っております。さらに、EVを単なる移動手段としてだけでなく、移動可能な蓄電池として活用する「V2G/V2H/V2B」といった用途も拡大しております。EV通信コントローラーは、電力系統や家庭、ビルとの間で電力を双方向に融通する際に、電力の需給バランスを最適化し、再生可能エネルギーの有効活用やピークカットに貢献いたします。また、商用EVフリートの「フリート管理」においては、各車両の充電状況、バッテリー状態、走行データなどを遠隔で監視・制御し、運用効率の向上に寄与します。将来的には、V2V(Vehicle-to-Vehicle)やV2I(Vehicle-to-Infrastructure)通信を通じて、「自動運転や協調運転」における車両間の情報共有やインフラとの連携を可能にし、交通安全の向上や渋滞緩和にも貢献することが期待されております。

関連技術としては、まず多様な「通信プロトコル」が挙げられます。充電においてはISO 15118(CCS)、CHAdeMO、DIN 70121、SAE J1772、GB/Tなどが、V2XにおいてはIEEE 802.11p(DSRC)やC-V2X(5G NR V2X)などが主要なプロトコルとして利用されております。EV内部の通信にはCAN、LIN、FlexRay、そして高速化が進むAutomotive Ethernetが用いられます。次に、EVの心臓部である「バッテリー管理システム(BMS)」は、バッテリーの状態を監視し、充電・放電を最適化する上で通信コントローラーと密接に連携いたします。また、交流と直流の変換を行う「電力変換技術」も不可欠です。EV通信コントローラーは、これらの電力変換器と連携し、効率的なエネルギーフローを実現します。EVが外部と接続される機会が増えるにつれて、「サイバーセキュリティ」の重要性も増しております。通信の暗号化、認証、不正アクセス防止技術は、EVの安全性とプライバシー保護のために不可欠な要素です。さらに、EVから収集される膨大なデータを管理・分析し、遠隔制御やサービス提供を行うための「クラウドプラットフォーム」も、関連性の高い技術として挙げられます。

市場背景としては、世界的な「EV普及の加速」が最も大きな要因でございます。各国政府の脱炭素化政策、環境規制の強化、バッテリー技術の進化、そして消費者の環境意識の高まりが、EV市場の急成長を後押ししております。これに伴い、EVの利便性を高めるための「充電インフラの整備」が喫緊の課題となっており、スマート充電やV2X対応充電器の需要が高まっております。また、再生可能エネルギーの導入拡大に伴い、電力系統の安定化が世界的な課題となっており、EVを分散型電源として活用するV2G/V2Hへの期待が非常に高まっております。このような状況下で、EV通信コントローラーは、EVと電力系統を繋ぐ重要な役割を担うことになります。充電規格や通信プロトコルに関する「標準化の進展」も市場の成熟を促しており、異なるメーカーや地域間での相互運用性が向上しつつあります。自動車メーカー、ティア1サプライヤー、通信機器メーカー、電力会社など、多様なプレイヤーがこの市場に参入し、競争が激化している状況でございます。

将来展望としましては、EV通信コントローラーはさらなる「高機能化・多機能化」が進むと予想されます。単なる充電制御に留まらず、V2X、高度なエネルギーマネジメント、さらには自動運転システムとの連携など、より多くの機能を統合する方向へと進化していくでしょう。これにより、EVは単なる移動手段から、スマートシティやスマートグリッドの一部として機能する、よりインテリジェントな存在へと変貌を遂げます。また、「AI・機械学習の活用」も進み、充電プロセスの最適化、バッテリー寿命の予測、故障診断などがより高精度に行われるようになります。複雑化するサイバー脅威に対応するため、「サイバーセキュリティの強化」は継続的な課題であり、より高度な暗号化技術や認証メカニズムが組み込まれることになります。将来的には、「ワイヤレス充電への対応」も視野に入り、その通信制御機能もコントローラーに統合される可能性がございます。グローバルなEV市場の拡大に伴い、地域間の相互運用性を高めるための「グローバル標準化の加速」も重要なトレンドとなるでしょう。最終的には、ハードウェアとソフトウェアが分離され、OTA(Over-The-Air)アップデートによって機能追加や改善が容易に行える「ソフトウェア定義型EV」への進化の中で、EV通信コントローラーもその中核を担い、EVが電力系統と一層深く融合する未来を築いていくことが期待されております。