コネクテッドヘルメット市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

コネクテッドヘルメット市場レポートは、製品タイプ(フルフェイス、モジュラー/フリップアップなど)、エンドユーザー(ライダー(個人)、パッセンジャーなど)、流通チャネル(オフライン(専門店、スーパーマーケット)、オンライン(Eコマース))、接続技術(Bluetoothのみ、セルラー/4G-LTEなど)、および地域(北米、南米など)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コネクテッドヘルメット市場概要

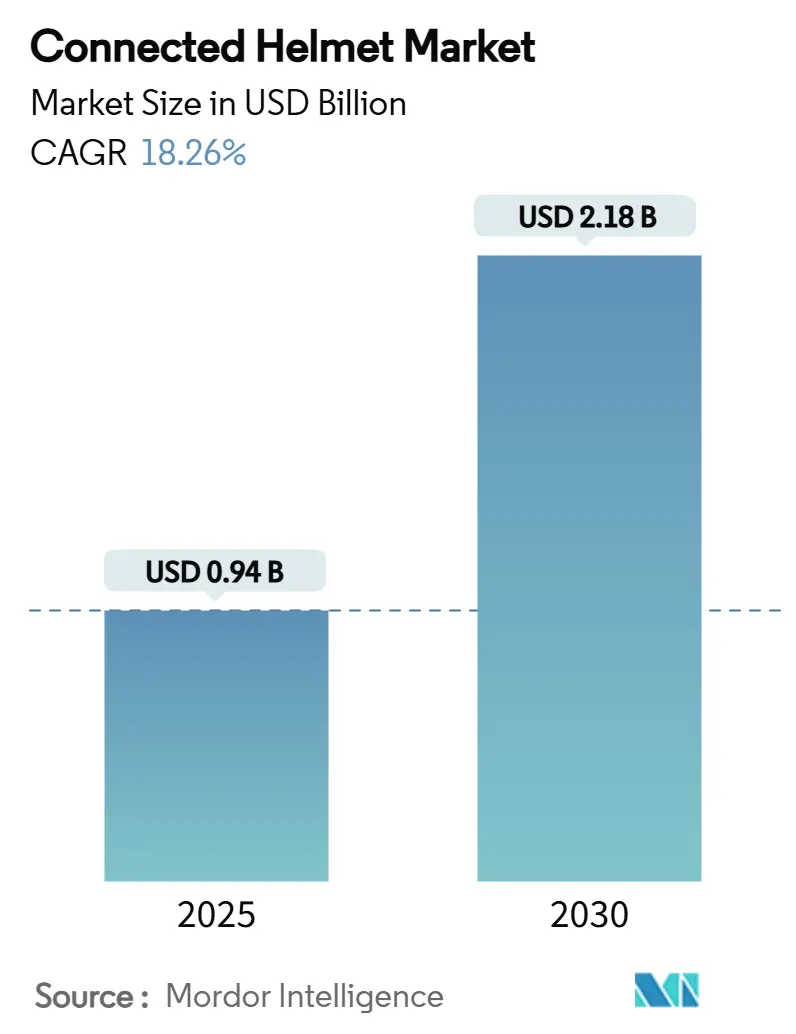

コネクテッドヘルメット市場は、2025年には0.94億米ドルの規模に達し、2030年までには2.18億米ドルに拡大すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は18.26%と見込まれています。この市場は現在、アジア太平洋地域が最大かつ最も急速に成長している市場であり、オートバイ中心の都市交通、急速な5G展開、政府による安全義務化がスマート保護具への大きな需要を生み出しています。ヨーロッパや北米の規制当局も、e-call要件や表示の更新を通じて市場の勢いを加速させており、これらの地域のプレミアム消費者の嗜好が健全な買い替えサイクルを支えています。既存のヘルメットブランドとテクノロジー企業との提携は機能統合を加速させ、一方、スタートアップ企業は迅速な製品反復とD2C(Direct-to-Consumer)モデルを通じてアーリーアダプターを獲得しています。保険会社、デリバリープラットフォーム、ライドシェアリング事業者からの関心の高まりも、ユースケースの範囲を広げ、コネクテッドヘルメット市場は持続的な二桁成長を遂げる位置にあります。

# 主要な市場動向と洞察

1. 市場を牽引する要因

コネクテッドヘルメット市場の成長を促進する主な要因は以下の通りです。

* 低遅延V2Xを可能にする5Gの展開(CAGRへの影響度:+3.5%): Telstraの5Gヘルメットプロトタイプは、衝突回避シナリオに適した10ミリ秒未満の低遅延で、路側機から直接ハザードデータをストリーミングする能力を示しています。6Gに関する学術研究では、移動するライダーの信号品質を高める反射メタサーフェスが構想されており、密集した都市の峡谷でも安全範囲を拡大することが期待されています。

* e-callおよび衝突通知の義務化(CAGRへの影響度:+3.2%): 欧州連合の規則では、オートバイに自動緊急通報機能のサポートが義務付けられており、ヘルメットメーカーは衝突データを数秒以内に緊急対応者に中継するe-call対応の電子機器を組み込むよう促されています。米国国家幹線道路交通安全局(NHTSA)も、年間360万個のヘルメットに影響を与える形で、このような電子機器に対応するための表示変更を行っています。43カ国が国連規則第22号に準拠することで、適合するコネクテッドヘルメットはグローバル市場への均一なアクセスを獲得しています。

* AR-HUDナビゲーションの統合(CAGRへの影響度:+2.9%): TILSBERKの交換可能なHUDモジュールは、12時間のバッテリー寿命と4つの表示モードを追加し、拡張現実オーバーレイの日常的な実用性を示しています。MOTOEYEのリアカメラアシストシステムは、ライダーの視野を240度まで広げ、死角を事実上排除し、状況認識の新たな基準を確立しています。これにより、プレミアムな趣味がマスマーケットモデルへの技術革新を促進しています。

* オートバイADASプラットフォームの採用増加(CAGRへの影響度:+2.8%): Connected Motorcycle Consortiumは、ライダーがダッシュボードの警告を見落としがちであることを確認しており、ヘルメットレベルでの警告が不可欠であることを示しています。自動車メーカーがV2Mシステムをテストした結果、Qualcomm製C-V2Xチップをプロトタイプバイクに統合した後、死角衝突リスクが減少したと報告されています。ヘルメットがこれらの警告をライダーの視線上に表示することで、ADASの有効性が増幅され、統合ソリューションへの需要が強化されています。

* ライドシェアリングおよびデリバリー向けフリート安全プログラム(CAGRへの影響度:+2.1%): 企業はリアルタイムダッシュボードを活用して、ライダーの速度違反や休憩時間を監視し、労働衛生コンプライアンスを満たし、保険料を削減しています。一部の都市規制当局は、プラットフォームライセンスのために適合するヘッドギアの証明を要求しており、コネクテッドモデルへの需要をさらに高めています。

* テレマティクスベースの保険割引(CAGRへの影響度:+1.8%): テレマティクスデータを共有するライダーに対する保険料割引は、ヨーロッパや北米で普及し、アジア太平洋地域でも出現し始めています。

2. 市場の阻害要因

市場の成長を妨げる主な要因は以下の通りです。

* 標準ヘルメットと比較した高コスト(CAGRへの影響度:-2.8%): スマートヘルメットは、基本的な認定モデルと比較して3~5倍の費用がかかる場合があります。Senaの599米ドルのプレミアムImpulseユニットは、新興経済圏のライダーにとっての価格差を示しています。国連の研究では、コストが品質ヘルメットの普及における主要な障壁であるとされており、コネクテッドヘルメットは低所得地域では徐々に普及すると考えられます。

* 短いバッテリー寿命と熱問題(CAGRへの影響度:-2.1%): Feherの熱電冷却ヘルメットは、内部温度を最大18度低く保ちますが、重量が増加し、外部電源が必要となるため、設計上の妥協点を示しています。フィールドテストでは、ほとんどのスマートヘルメットが4~6時間後に再充電が必要であることが示されており、拡張バッテリーパックは航続距離の不安を軽減しますが、かさばります。

* 相互運用性標準の欠如(CAGRへの影響度:-1.9%): 異なるブランドやシステム間での相互運用性の欠如は、市場の断片化を招き、消費者の選択を複雑にしています。

* プライバシーとサイバーセキュリティのリスク(CAGRへの影響度:-1.6%): 接続されたデバイスは、個人データや位置情報の収集に伴うプライバシーとサイバーセキュリティのリスクを伴います。特にヨーロッパや北米では、GDPRのような厳格なデータ保護規制が製品設計に影響を与えています。

# セグメント分析

1. 製品タイプ別

* フルフェイスヘルメット: 2024年の収益の46.51%を占め、最大のコネクテッドヘルメット市場シェアを保持しています。その理由は、剛性の高いシェルがマイク、カメラ、アンテナアレイを衝撃性能を損なうことなく安全に収納できるためです。

* HUD統合/ARヘルメット: ハンズフリーナビゲーションと状況認識の向上を約束し、2030年まで19.12%のCAGRで急速に成長しています。メーカーはカーボンファイバーシェルと小型光学系を組み合わせ、標準ヘルメットとの重量差を維持しています。スタートアップ企業はD2Cチャネルを利用して小売マージンを回避し、ソフトウェアアドオンを通じて利益を維持しながら平均販売価格を下げています。

* モジュラー/フリップアップヘルメット: 予測期間中、従来のツーリングの快適性とHUD機能の間のギャップを埋め、中価格帯を提供することで、価格に敏感な購入者にもコネクテッドヘルメット市場を開放すると期待されています。

第2世代のARシステムは、速度、ナビゲーション、ADAS警告をライダーの視線上に直接投影するマルチカラー導波管を導入し、視線移動時間を短縮しています。ベンダーは、交換可能なバッテリーモジュールとOTA(Over-The-Air)ファームウェアアップデートを強調し、製品ライフサイクルを延長しています。オフロードおよびアドベンチャーサブセグメントは、セルラー圏外でも機能する衛星追跡および緊急ビーコンの恩恵を受けています。

2. エンドユーザー別

* 個人ライダー: 2024年の出荷台数の69.33%を占め、コネクテッドヘルメット市場収益の大部分を支えています。彼らはBluetooth通話、音楽ストリーミング、スマートフォンとシームレスに統合される衝突警告を重視しています。

* 商用フリートおよびデリバリーユーザー: 2030年まで18.78%のCAGRで急速に拡大しており、ヘルメットをオンボーディングキットにバンドルすることで成長しています。企業はリアルタイムダッシュボードを活用してライダーの速度違反や休憩時間を監視し、労働衛生コンプライアンスを満たし、保険料を削減しています。

* 乗客: ブランドが同期インターコムペアリングを備えた小型シェルサイズをリリースするにつれて、新たなニッチ市場を形成しています。安全意識の高い親は、事故に遭うリスクが高いティーンエイジャーのピリオンライダーのためにこれらを購入しています。

3. 流通チャネル別

* オフライン小売(専門店、大型店): 2024年には72.65%のシェアを維持しており、消費者が購入前に物理的なフィットチェックを優先するため、依然として重要です。認定スタッフがECE 22.06やDOT準拠を説明し、ファームウェアアップデートを店頭で実演することで、初めての購入者の信頼を促進しています。

* オンラインチャネル(Eコマース): 360度サイジングアプリや手間のかからない返品物流に支えられ、20.13%のCAGRで最も強い勢いを示しています。メーカーは、直接的な消費者フィードバックループから恩恵を受け、製品の改良を加速させるとともに、流通業者マージンを排除することで、収益性を損なうことなく競争力のある価格設定を可能にしています。

4. 接続技術別

* Bluetoothのみ: 2024年の収益の55.41%を占めており、音声、音楽、短距離インターコムを十分に処理できるため、主流となっています。Bluetooth 5.0の低エネルギープロファイルは、特に暑い気候でのバッテリー負担を軽減します。

* セルラー/4G-LTE対応: 常時接続の衝突警告のためにe-SIMモジュールを追加しますが、データ料金が発生するため、コストに敏感な地域での採用は抑制されています。

* 5GおよびC-V2Xプラットフォーム: 超低遅延が安全上重要なV2X警告やクラウドAIハザード予測をサポートするため、2030年まで26.15%のCAGRで最も急速な成長が見込まれています。韓国、日本、西ヨーロッパの一部での初期パイロット回廊では、ハードウェア交換なしで検出アルゴリズムを継続的に改善するOTAファームウェアパッチが実証されています。

標準化団体は、ライダー間のチャットにはBluetoothを、インフラメッセージにはC-V2Xを融合させるハイブリッドスタックに収束しており、モジュールの重複と電力消費を削減しています。開発中の超広帯域チップは、密集した交通状況でのドア開けハザードをライダーに警告できるセンチメートルレベルの測位を約束しています。

# 地域分析

1. アジア太平洋

2024年には世界の収益の47.26%を占め、最大のコネクテッドヘルメット市場規模を誇り、2030年まで19.65%のCAGRで成長すると予測されています。インドと中国は、二輪車が日常の通勤手段として支配的な二大成長エンジンです。BIS認定またはCCC認定のスマートヘルメットに対する政府の補助金プログラムは、非標準ヘルメットからの移行を加速させています。現地の通信事業者は、Tier-1都市の信号機に5Gモジュールを統合し、リアルタイムのV2X警告を可能にすることで、消費者の信頼を高めています。日本のOEMは、国内で人気のツーリングバイクとシームレスに統合される独自のメッシュインターコムを共同開発し、ライディング文化に接続性をさらに組み込んでいます。

2. 北米

高い平均販売価格と強力なアフターマーケットのカスタマイズ文化に支えられ、価値で第2位にランクされています。連邦政府の表示改訂は、衝突基準を損なうことなく電子機器に対応しており、メーカーに明確なコンプライアンス経路を提供しています。全国的な5Gカバレッジにより、ヘルメットはセルラーV2Xフィードを利用でき、州間回廊を横断するツーリング愛好家によって大いに活用されています。モータースポーツの影響は依然として大きく、AMAスーパークロスとの提携は、カーボンシェルと適応型ノイズキャンセリングを備えた主力モデルをテレビ視聴者に披露し、レースの信頼性をストリート販売に転換しています。スノーモービルやATVのライダーも、遠隔SOSビーコンのためにスマートヘルメットを採用しており、季節的な需要プロファイルを広げています。

3. ヨーロッパ

ECE 22.06によって形成された成熟した革新的な環境を保持しています。政府のVision Zero道路安全戦略は、技術採用を強調しており、コネクテッドヘルメットをより広範なモビリティエコシステムの戦略的柱として位置付けています。ロンドンやストックホルムのような都市の都市混雑課金ゾーンでは、コンプライアンスを証明する認定スマートヘルメットを使用するライダーに対して料金を割引しており、安全な行動を効果的に収益化しています。しかし、EUの堅牢なGDPRフレームワークは、エッジ暗号化と明確なオプトインプロトコルを必要とし、製品設計をプライバシー・バイ・デザインのアーキテクチャに誘導しています。

4. その他の地域(南米、中東・アフリカ)

デリバリープラットフォームの普及が企業購入者にライダーの福祉を優先させることを強いるにつれて、新たな機会が生まれています。多国間開発銀行は、ヘルメットを道路安全ローンにバンドルするパイロットプロジェクトに資金を提供し、将来の規模拡大の舞台を整えています。

# 競争環境

コネクテッドヘルメット市場の競争強度は中程度であり、大手企業とニッチな専門企業の両方が存在しています。ShoeiやSchuberthのような伝統的なブランドは、数十年にわたる安全性の評判に頼りながら、CardoやSenaのメッシュインターコムモジュールをライセンス供与し、機能の期待に応えています。ForciteやLIVALLのようなスタートアップ企業は、OTAソフトウェアアップグレード、アイトラッキングHUD、コミュニティライドシェアリングダッシュボードを通じて差別化を図り、テクノロジーに精通したアーリーアダプターを獲得しています。GoProによるForciteの2024年の買収は、エレクトロニクス大手がコンテンツエコシステムのためのハードウェアプラットフォームを求める中で、統合の波が高まっていることを示しています。

保険会社はOEMと提携してホワイトラベルの保険を組み込むことが増えており、より強固な顧客関係と増分収益を生み出しています。サプライチェーンの現地化トレンドは、アジアのメーカーがヨーロッパや北米に最終組立工場を設立することを促し、関税の不確実性を回避し、輸送排出量を削減しています。ダイナミックティントバイザーやグラフェンベースアンテナに関する特許出願は、後発参入者にとって参入障壁を高める可能性のある防御的なIP戦争を示唆しています。市場の中程度の断片化は、高度な機能の市場投入までの時間を短縮するクロスライセンス契約も促進しています。全体として、戦略的コラボレーション、M&A活動、およびソフトウェア主導の価値獲得が、2030年までのコネクテッドヘルメット業界の競争戦略を定義しています。

主要な業界リーダー:

* Shoei Co. Ltd.

* Sena Technologies

* Schuberth GmbH

* Forcite Helmet Systems (GoPro, Inc.)

* Jarvish Inc.

# 最近の業界動向

* 2025年5月: GoProとAGVは、アクションカメラの電子機器とプレミアムなイタリア製シェル構造を融合させた共同ブランドのスマートヘルメットを発表しました。

* 2025年3月: Cardo SystemsとSchuberthは、SC EDGEプラグアンドプレイ通信ユニットをリリースし、複数のSchuberthモデルにメッシュ機能を提供しました。

* 2025年2月: Senaは、AIノイズキャンセリング、Harman/Kardonオーディオ、4ゾーンイルミネーションを特徴とするPhantomフルフェイスヘルメットを発売しました。

* 2025年1月: Intelligent Cranium Helmetsは、CESでAIベースのモデルを発表し、240度の視野と自動緊急警告を提供しました。

本レポートは、コネクテッドヘルメットの世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の現状、将来の成長予測、主要な推進要因と阻害要因、バリューチェーン、規制環境、技術的展望、競争環境、そして将来の市場機会に至るまで、多角的な視点から市場を深く掘り下げています。この分析は、市場関係者が戦略的な意思決定を行う上で不可欠な洞察を提供することを目的としています。

市場規模と成長予測に関して、コネクテッドヘルメット市場は堅調な拡大を見せています。2025年には市場規模が0.94億米ドルに達すると予測されており、その後も成長を続け、2030年までには2.18億米ドルに達すると見込まれています。この期間における年平均成長率(CAGR)は18.26%と予測されており、高い成長ポテンシャルを示しています。地域別に見ると、アジア太平洋地域が市場を牽引しており、2024年の世界収益の47.26%を占め、さらに19.65%という最も速いCAGRで成長すると予測されています。製品タイプ別では、HUD(ヘッドアップディスプレイ)統合型/AR(拡張現実)ヘルメットが特に注目されており、2030年まで19.12%のCAGRで最も急速に拡大するセグメントとなる見込みです。

市場の成長を促進する主な要因は多岐にわたります。具体的には、低遅延のV2X(Vehicle-to-Everything)通信を可能にする5Gネットワークの急速な展開が、コネクテッドヘルメットの機能性を大幅に向上させています。また、E-Call(緊急通報システム)や衝突通知システムの義務化は、安全機能への需要を高めています。リアルタイムナビゲーションのためのAR-HUDの統合は、ライダーの利便性と安全性を向上させ、二輪車用ADAS(先進運転支援システム)プラットフォームの採用拡大も市場を後押ししています。さらに、ライドシェアリングや配送フリートにおける安全性プログラムの推進、そしてインシュアテックによるテレマティクス連動型保険料割引の提供も、コネクテッドヘルメットの普及を促進する重要な要素となっています。

一方で、市場の成長を阻害するいくつかの課題も存在します。従来のヘルメットと比較して高い平均販売価格(ASP)は、消費者の購入意欲に影響を与える可能性があります。また、限られたバッテリー寿命や熱管理の課題は、製品の使い勝手や性能に直結します。異なるデバイス間での相互運用性標準の欠如は、エコシステムの発展を妨げる要因となり得ます。さらに、データプライバシーやサイバーセキュリティに関する懸念は、ユーザーの信頼獲得と市場の健全な成長にとって重要な課題です。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。製品タイプ別では、フルフェイス、モジュラー/フリップアップ、オープンフェイス/ハーフ、オフロード/アドベンチャー、そして前述のHUD統合型/ARヘルメットが含まれます。エンドユーザー別では、個人ライダー、パッセンジャー、商用フリートおよび配送サービスに分類されます。流通チャネルは、オフライン(専門店、スーパーマーケットなど)とオンライン(Eコマース)に分けられます。接続技術別では、Bluetoothのみ、セルラー/4G-LTE、そして5GおよびC-V2Xの各技術が評価されています。地域別分析では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要国・地域が詳細に調査されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。Shoei Co. Ltd.、Sena Technologies、Schuberth GmbH、Forcite Helmet Systems (GoPro, Inc.)、Jarvish Inc.、Dainese SpA、HJC Europe S.A.R.L.、LIVALL Tech Co. Ltd.、CrossHelmet、Bell Sports Inc.、Studds Accessories Ltd.、TORC Helmetsといった主要な市場プレイヤーがプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向などが詳細に記述されています。

将来の展望と市場機会については、未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、さらなる成長の可能性が探られています。コネクテッドヘルメット市場は、技術革新と安全意識の高まりを背景に、今後も大きな発展が期待される分野であると言えるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低遅延V2Xを可能にする5Gの急速な展開

- 4.2.2 E-Callおよび衝突通知の義務化

- 4.2.3 リアルタイムナビゲーションのためのAR-HUDの統合

- 4.2.4 オートバイADASプラットフォームの採用拡大

- 4.2.5 ライドシェアリングおよび配送フリートの安全プログラム

- 4.2.6 インシュアテック・テレマティクス連動型保険料割引

- 4.3 市場の阻害要因

- 4.3.1 従来のヘルメットと比較して高い平均販売価格

- 4.3.2 限られたバッテリー寿命と熱管理

- 4.3.3 相互運用性標準の欠如

- 4.3.4 データプライバシーとサイバーセキュリティの懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模&成長予測 (金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 フルフェイス

- 5.1.2 モジュラー/フリップアップ

- 5.1.3 オープンフェイス/ハーフ

- 5.1.4 オフロード/アドベンチャー

- 5.1.5 HUD統合型/AR

- 5.2 エンドユーザー別

- 5.2.1 ライダー(個人)

- 5.2.2 同乗者

- 5.2.3 商用フリートおよび配送

- 5.3 流通チャネル別

- 5.3.1 オフライン(専門店、大型店)

- 5.3.2 オンライン(Eコマース)

- 5.4 接続技術別

- 5.4.1 Bluetoothのみ

- 5.4.2 セルラー/4G-LTE

- 5.4.3 5GおよびC-V2X

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イタリア

- 5.5.3.4 スペイン

- 5.5.3.5 イギリス

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 株式会社SHOEI

- 6.4.2 Sena Technologies

- 6.4.3 Schuberth GmbH

- 6.4.4 Forcite Helmet Systems (GoPro, Inc.)

- 6.4.5 Jarvish Inc.

- 6.4.6 Dainese SpA

- 6.4.7 HJC Europe S.A.R.L.

- 6.4.8 LIVALL Tech Co. Ltd.

- 6.4.9 CrossHelmet

- 6.4.10 Bell Sports Inc.

- 6.4.11 Studds Accessories Ltd.

- 6.4.12 TORC Helmets

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コネクテッドヘルメットは、従来のヘルメットが持つ頭部保護機能に加え、通信機能、センサー、情報処理機能を統合した次世代のヘルメットを指します。スマートヘルメットやインテリジェントヘルメットとも呼ばれ、ユーザーの安全性向上、情報提供、コミュニケーション支援を目的として開発されています。BluetoothやWi-Fiといった無線通信技術、GPS、カメラ、マイク、スピーカー、さらには加速度センサー、ジャイロセンサー、心拍センサーなどの多様なセンサーを内蔵し、外部デバイスやクラウドサービスと連携することで、これまでのヘルメットでは不可能だった様々な機能を実現します。

コネクテッドヘルメットには、その用途や搭載機能によっていくつかの種類が存在します。用途別では、まず「バイク用」が挙げられます。これは、ナビゲーション情報の表示、インカム機能によるライダー間の通話、音楽再生、後方確認カメラによる死角の解消、ドライブレコーダー機能などを提供します。次に「自転車用」は、事故検知と自動緊急通報、方向指示器やテールライト機能、グループライドでの通話機能などを特徴とします。さらに「産業用・作業用」は、建設現場、工場、消防、警察などのプロフェッショナル向けに特化しており、AR(拡張現実)/VR(仮想現実)による作業支援、遠隔地からの指示伝達、作業員のバイタルサイン監視、危険区域への接近警告といった高度な機能を提供します。その他、スキーやスノーボード、登山といった「スポーツ用」もあり、グループ通話やGPSトラッキング、緊急通報機能などが利用されます。機能別では、インカムやBluetoothヘッドセットに特化した「通信特化型」、事故検知や緊急通報、バイタルサイン監視に重点を置いた「安全強化型」、HUD(ヘッドアップディスプレイ)やAR機能による情報提供に特化した「情報提供型」、そしてこれら複数の機能を統合した「複合型」に分類できます。

コネクテッドヘルメットの主な用途は多岐にわたります。最も重要なのは「安全性向上」です。内蔵センサーが転倒や衝突を検知し、自動で緊急連絡先に通報するeCall機能は、事故発生時の迅速な救助を可能にします。後方確認カメラは、バイクや自転車の死角を減らし、安全な車線変更や合流を支援します。また、ヘルメットに内蔵された方向指示器やブレーキライトは、周囲への視認性を高め、事故のリスクを低減します。産業用では、作業員の心拍数や体温などのバイタルサインを監視し、熱中症や過労を未然に防ぐほか、危険区域への接近を警告することで、作業現場の安全管理を強化します。次に「利便性向上」も大きなメリットです。音声案内やHUDによるナビゲーションは、視線を逸らすことなく安全に目的地へ誘導します。ハンズフリー通話やインカム機能は、移動中のコミュニケーションを円滑にし、音楽再生機能は移動時間をより快適にします。ドライブレコーダー機能は、万が一の事故の際に証拠を残す役割も果たします。産業現場では、AR/VR技術を活用した情報表示により、複雑な作業手順の確認や遠隔地からの専門家による支援が可能となり、作業効率が大幅に向上します。

これらの機能を実現するためには、様々な「関連技術」が不可欠です。通信技術としては、近距離無線通信のBluetooth Low Energy (LE) やWi-Fiがデバイス間の接続やインターネット接続に用いられ、広域通信には4G/5Gがクラウドサービスとの連携やリアルタイムデータ送信に利用されます。GPSは位置情報の特定に、UWB(超広帯域無線)は高精度な測位や近距離通信に活用されます。センサー技術では、加速度センサーとジャイロセンサーを組み合わせたIMU(慣性計測ユニット)が、転倒検知や姿勢検知に不可欠です。光学センサーとしては、前後方録画用のカメラや、AR/VR表示、心拍数・SpO2(血中酸素飽和度)測定用のセンサーが搭載されます。環境センサーは、温度、湿度、CO2濃度などを測定し、作業環境の監視に役立ちます。表示技術では、視界を遮らずに情報を表示するHUD(ヘッドアップディスプレイ)や、現実世界にデジタル情報を重ね合わせるAR(拡張現実)ディスプレイが、ナビゲーションや作業支援に活用されます。音声認識・処理技術は、ノイズキャンセリング機能によるクリアな通話、音声コマンドによるハンズフリー操作、AIアシスタントとの連携を可能にします。さらに、小型・軽量で長時間駆動が可能なバッテリー技術やワイヤレス充電技術、そしてヘルメット自体の軽量化と高強度化、放熱性を両立させる素材技術も重要です。これらのハードウェアを制御し、データを解析するソフトウェアやAI技術も、コネクテッドヘルメットの知能化を支えています。

コネクテッドヘルメットの「市場背景」を見ると、いくつかの要因がその成長を後押ししています。まず、バイクや自転車の利用者を中心に、安全性への意識が世界的に高まっていることが挙げられます。IoT技術の進化と普及、そしてスマートフォンなどのスマートデバイスとの連携ニーズも、コネクテッドヘルメットの需要を喚起しています。また、産業現場におけるデジタルトランスフォーメーション(DX)の推進や、作業効率化、安全管理の強化といった企業ニーズも、産業用コネクテッドヘルメット市場の拡大に寄与しています。一方で、市場にはいくつかの課題も存在します。現在のところ、コネクテッドヘルメットは高価格帯の製品が多く、一般消費者にとっての導入障壁となっています。また、多機能化に伴うバッテリー寿命の短さや、従来のヘルメットと比較しての重量増加、デザインの制約なども課題です。データ収集に伴うプライバシーやセキュリティの問題、そして法規制や標準化の不在も、市場の健全な発展を阻害する可能性があります。操作性の面でも、直感的で安全なユーザーインターフェースの開発が求められています。市場の主要プレイヤーとしては、既存のヘルメットメーカーに加え、IT企業やスタートアップ企業が参入し、技術革新と製品開発を競い合っています。

「将来展望」として、コネクテッドヘルメットはさらなる機能の高度化と普及の拡大が期待されます。機能面では、AIによる危険予測や疲労予測など、より高度な分析に基づく警告機能が進化するでしょう。AR/VRディスプレイは、より高精細で没入感のある情報表示を実現し、エンターテイメントやプロフェッショナルな用途での活用が広がると考えられます。V2X(Vehicle-to-Everything)通信との連携により、車両やインフラとのリアルタイムな情報共有が可能となり、交通全体の安全性向上に貢献するでしょう。生体認証技術(顔認証、網膜認証など)の導入により、セキュリティが強化され、ヘルメットのパーソナライズも進むかもしれません。また、モジュール化やカスタマイズ性の向上により、ユーザーは自分のニーズに合わせて機能を柔軟に選択できるようになるでしょう。普及の面では、技術の進歩と量産効果により、価格の低下、軽量化、デザインの多様化が進み、より多くの消費者が手に取りやすくなると予想されます。法規制の整備や国際的な標準化が進むことで、市場の健全な成長が促進されるでしょう。公共交通機関、物流、警備といった新たな分野への応用も拡大し、社会インフラの一部として定着する可能性を秘めています。コネクテッドヘルメットは、交通事故の削減、作業現場の安全性・効率性向上、そして新たなエンターテイメント体験の創出を通じて、私たちの生活と社会に大きな変革をもたらすことが期待されています。