自動車OTAアップデート市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

自動車OTA(Over-the-Air)アップデート市場レポートは、テクノロジー(ソフトウェアOTA技術、ファームウェアOTA技術)、アプリケーション(電子制御ユニットなど)、推進方式(内燃機関車、電気自動車)、車種(乗用車など)、通信タイプ(セルラーなど)、および地域別に分類されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車OTA(Over-the-Air)アップデート市場の概要

本レポートは、自動車のOTA(Over-the-Air)アップデート市場について、技術、アプリケーション、推進方式、車両タイプ、通信タイプ、および地域別にセグメント化し、2025年から2030年までの成長トレンドと予測を分析したものです。市場規模は金額(米ドル)と数量(台数)で提供されています。

# 市場規模と主要な洞察

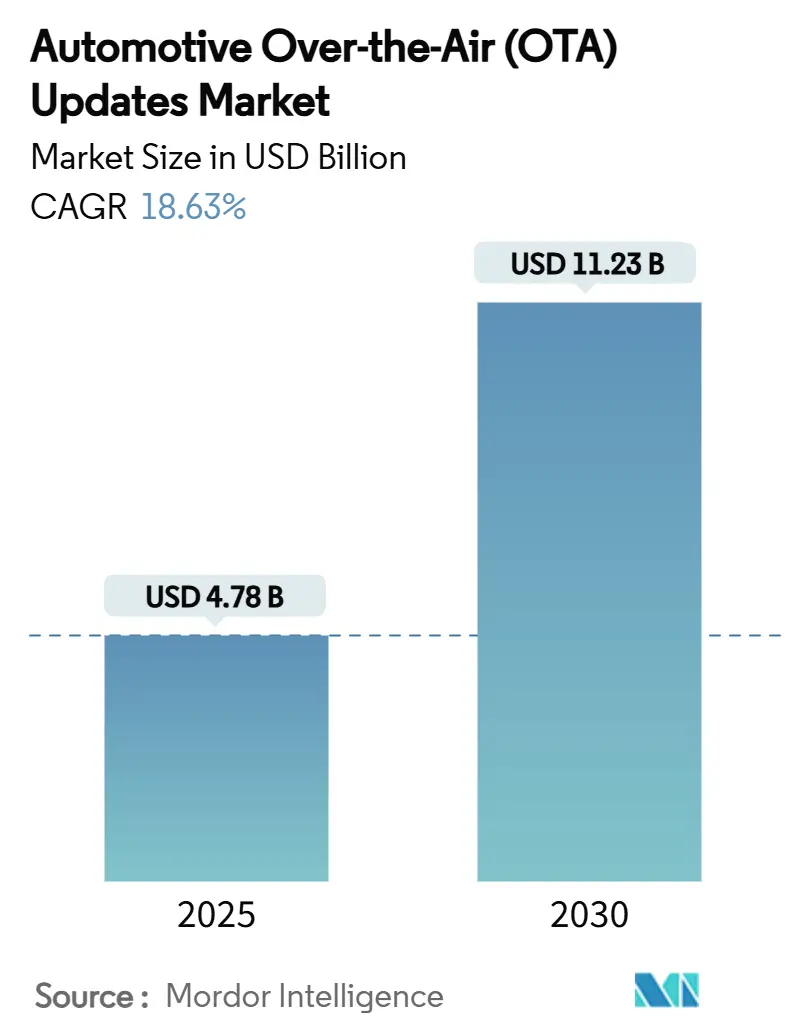

自動車OTAアップデート市場は、2025年には47.8億米ドルに達し、2030年には112.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は18.63%です。この市場の拡大は、安全性、性能、機能最適化のために頻繁なリモートアップデートを必要とするソフトウェア定義車両(SDV)アーキテクチャへの業界の転換を反映しています。規制の強化、サイバーセキュリティ要件の増加、コネクテッドエクスペリエンスに対する消費者の需要が、プラットフォームの迅速な展開を促進しています。

自動車メーカー(OEM)は、物理的なリコールコストを削減し、機能展開を加速するために、セキュアなアップデートパイプラインに投資しています。通信事業者は5Gカバレッジを強化し、衛星通信プロバイダーは遠隔地のギャップを埋めることで、信頼性の高いアップデート配信を保証しています。電動推進、クラウドネイティブ診断、サブスクリプション収益モデルの融合は、バリューチェーン全体で新たな収益源を生み出しています。

主要なレポートのポイント(2024年実績および2030年までの予測):

* 技術別: ソフトウェア・オーバー・ザ・エア(SOTA)が2024年に67.29%の収益シェアを占めました。ファームウェア・オーバー・ザ・エア(FOTA)は2030年までに24.87%のCAGRで成長すると予測されています。

* アプリケーション別: テレマティクス制御ユニット(TCU)が2024年に34.17%の市場シェアを占めました。安全・セキュリティソフトウェアは2030年まで22.32%のCAGRで成長すると予測されています。

* 推進方式別: 内燃機関車(ICE)が2024年に74.65%の市場規模を占めました。バッテリー電気自動車(BEV)は2025年から2030年の間に29.42%のCAGRで拡大すると予測されています。

* 車両タイプ別: 乗用車が2024年に60.98%の収益シェアを占め、2030年まで20.31%のCAGRで成長すると予測されています。

* 通信タイプ別: セルラー接続が2024年に69.35%の市場規模を占めました。衛星通信は26.39%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: 北米が2024年に43.11%の市場シェアを占め、最大の市場となりました。アジア太平洋地域は2030年まで18.92%のCAGRで最も速い成長を記録すると予測されています。

# 市場のトレンドと推進要因

自動車OTAアップデート市場の成長を牽引する主な要因は以下の通りです。

1. 電動化とSDVアーキテクチャによる頻繁なアップデートの需要:

電気自動車やソフトウェア中心の車両は、集中型電子・電気アーキテクチャに依存しており、OTA配信を簡素化します。この集中化により、物理的なリコールコストが削減され、迅速な機能展開がサポートされ、車両がアップグレード可能なデジタルプラットフォームへと変化します。現代の車両のコード行数は1億行を超えており、リモートパッチはライフサイクル全体にわたる回復力、性能、規制順守を保証します。継続的インテグレーションモデルにより、メーカーはディーラー訪問なしでナビゲーション、バッテリー管理、自律走行モジュールを反復開発でき、ソフトウェアリリースごとにブランド差別化を強化しています。

2. 安全リコールとサイバーセキュリティ規制の強化:

2024年7月以降、UNECE規制により、規制市場で新たに承認されるすべての車両は、認定されたソフトウェアアップデート管理システムを搭載することが義務付けられています。自動車メーカーは、セキュアなパイプラインを文書化し、リスク軽減策を監査し、製品ライフサイクル全体にわたるインシデント対応メカニズムを維持する必要があります。この規制順守は、暗号署名、セキュアブート、ロールバック機能への投資を加速させ、成熟したセキュリティフレームワークを持つ企業に報い、断片化したレガシースタックを持つ企業にはペナルティを課します。

3. コネクテッドカーとテレマティクスの普及:

組み込みの4Gおよび5Gモジュールがプレミアムから主流のトリムへと移行するにつれて、世界のコネクテッドカー出荷台数は増加し続けています。帯域幅の拡大は、高解像度インフォテインメント、状況認識、クラウド分析を可能にします。商用フリートは、ダウンタイムと燃料費を削減するために予測診断を統合し、通信パートナーにとって収益を生み出す資産としてアップデートインフラを確立しています。

4. Feature-as-a-Service(FaaS)収益化モデル:

メーカーは、休眠状態のハードウェアを組み込み、有料のソフトウェアキーを介して機能をロック解除するケースが増えています。高度な照明、ライドコントロール、ドライバーアシストモジュールのサブスクリプションは、初期販売を超えた安定したキャッシュフローを生み出します。成功は、直感的な価格設定、透明性のある価値提案、摩擦のない車内コマースにかかっています。OTAアクティベーションは、市場投入までの時間を短縮し、ハードウェアのレトロフィットを回避することで、投資収益率を高めます。

5. EV充電ハブを介したOTAオフロード:

EV充電ハブは、車両が長時間停車する間にOTAアップデートをオフロードするための効率的な機会を提供します。これにより、車両の稼働時間への影響を最小限に抑えつつ、大容量のアップデートを配信できます。

6. 衛星ベースのリモートOTA配信:

セルラーカバレッジが届かない遠隔地や海上ルート、砂漠、地方の高速道路などでのカバレッジギャップを埋めるために、衛星通信によるOTA配信が成長しています。これにより、地理的な制約なくアップデートが可能になります。

# 市場の阻害要因

市場の成長を妨げる主な要因は以下の通りです。

1. サイバーセキュリティとデータプライバシーの脆弱性:

車両の接続性が高まるにつれて、悪意のあるアクターがアップデートチャネルを標的とするリスクが増大しています。ファームウェアの改ざんや中間者攻撃を防ぐためには、セキュアな署名、エンドツーエンド暗号化、多層検証が不可欠です。Uptaneなどのフレームワークの採用は回復力を強化しますが、セキュアなハードウェアモジュールへの投資が必要であり、短期的なコストを増加させます。ゼネラルモーターズのデータ収益化戦略に対するFTCの監視に代表される、データ収集慣行に対する消費者の抵抗は、OTA採用率を低下させる追加のコンプライアンス負担を生み出しています。

2. 断片化されたソフトウェアスタック:

100を超えるマイクロコントローラーを持つ古い分散型アーキテクチャは、全体的なパッチ管理を複雑にします。セキュアゲートウェイとドメインコントローラーの統合は断片化を軽減しますが、設備投資と専門知識を必要とします。多くの既存メーカーは、古いバリアント用と次世代プラットフォーム用の二重のパイプラインを維持しており、規模のメリットを希薄化させています。

3. 高額なクラウド帯域幅コスト:

特にアジア太平洋の新興市場、南米、アフリカでは、OTAアップデートに必要なクラウド帯域幅のコストが高いことが、採用の障壁となる可能性があります。

4. 複数ブランドの認証の遅延:

グローバルな自動車市場において、複数のブランドやモデルにわたるOTAアップデートの認証プロセスが遅れることが、市場の拡大を阻害する要因となる可能性があります。

# セグメント分析

技術別:

SOTAは、インフォテインメントやアプリ層のパッチによって67.29%のシェアを占め、ユーザーエクスペリエンスに影響を与えています。ナビゲーション、音声アシスタント、エネルギー管理アルゴリズムの継続的な改良により、車両は販売後も関連性を保ちます。FOTAは、パワートレイン、ブレーキ、ドライバーアシストコントローラーへのセキュアなアップデートを規制が義務付けているため、24.87%のCAGRで加速しています。機能豊富な電子機器と電気自動車の普及拡大が、ファームウェアの機会を広げています。FOTAの市場規模は着実に拡大し、2030年までにSOTAとの差を縮めると予測されています。

アプリケーション別:

テレマティクス制御ユニット(TCU)は、セルラーモデム、GNSS、セキュアエレメントを統合しており、2024年の収益の34.17%を占めています。予測メンテナンス、リモート診断、フリート分析がその魅力の基盤です。安全・セキュリティソフトウェアは、OTAパッチが脆弱性に対処し、ドライバーアシストアルゴリズムを改良するため、22.32%のCAGRで成長しています。安全ソフトウェアの市場シェアは拡大すると予測されており、自動車メーカーは自律的にアップデートされる侵入検知および応答ロジックを組み込んでいます。インフォテインメントアプリケーションは、車内エクスペリエンスの向上とスマートフォン統合機能に対する消費者の需要から恩恵を受けていますが、スマートフォンミラーリングフレームワークの普及によりコモディティ化に直面しています。

推進方式別:

内燃機関車(ICE)は最大の既存車両ベースであり、74.65%のシェアを占めていますが、電気自動車(EV)モデルはソフトウェア中心のアーキテクチャにより成長を牽引しています。EVプラットフォームのOTAアップデート市場規模は29.42%のCAGRで成長すると予測されています。ソフトウェアはバッテリーコンディショニング、回生ブレーキ、急速充電プロトコルを管理しており、リモート最適化は不可欠です。ハイブリッドおよびプラグインハイブリッドシステムは、デュアル制御経路を活用する移行セグメントであり、ソフトウェアアップデートを通じて燃焼および電動パワートレインの両方の最適化から恩恵を受けています。集中型コントローラーは複雑さを軽減し、配線を削減し、一括アップデートの実行を容易にします。2025年には、OTAアップデートを備えたよりスマートなICE車両がより大きな市場シェアを獲得すると予測されています。

車両タイプ別:

乗用車は60.98%のシェアを占め、消費者がコネクテッドエクスペリエンスを受け入れるにつれて、20.31%のCAGRで最も強い成長を記録しています。パーソナライゼーション、ゲーム、ドライバーアシストのアップグレードがリピート収益を促進します。軽商用車フリートは、燃料使用量を削減し、稼働時間を最大化するためにテレマティクス駆動のアップデートを採用しており、大型トラックはデューティサイクルに合わせた予測パワートレインアップデートを統合しています。乗用車の優位性は、BMWのアダプティブヘッドライトやサスペンションシステムに対するサブスクリプションモデルの成功に示されるように、ソフトウェア強化機能に対する消費者の支払い意欲を反映しています。商用車のOTAアップデート市場規模は、物流事業者がゼロエミッション義務に適合し、予測診断を要求するにつれて着実に増加しています。

通信タイプ別:

セルラー通信(3G/4G LTE/5G)は、ユビキタスなカバレッジと低いモジュールコストにより、69.35%で依然として優位に立っています。eSIMの採用は、グローバルローミングとアップデートスケジューリングを容易にします。衛星接続は年間26.39%で成長しており、輸送ルート、砂漠、地方の高速道路沿いのカバレッジギャップを埋めています。Kymetaは、トヨタと協力してセルラーカバレッジ外の地域で衛星ベースのアップデートを提供することで、民間装甲車両を積極的にターゲットにしています。Wi-Fi、専用短距離通信(DSRC)、Vehicle-to-Everything(V2X)技術はニッチなアプリケーションに対応していますが、比較的小規模な市場セグメントを占めています。Wi-Fiは、住宅ガレージや公共充電器での高帯域幅、低移動性アップデートを補完し、V2Xプロトコルは協調安全のための局所的なマイクロパッチを処理します。

# 地域分析

北米は、電気自動車の早期普及、堅牢な通信インフラ、明確に定義されたサイバーセキュリティフレームワークにより、43.11%のシェアを維持しています。地域のCAGR 17.2%は、スタンドアロン機能から統合されたデジタルエコシステムへの移行を反映しています。充電回廊への政府投資は、都市部を超えて自動アップデートチャネルを拡大しています。

アジア太平洋地域は、2030年まで18.92%のCAGRで最速の成長を記録すると予測されています。中国の電気自動車ブームと国内のソフトウェア専門知識が、大規模なアップデート展開を推進しています。インドのメーカーは、バンドルされたアップデートプラットフォームを備えた「born-electric」プログラムを加速させています。日本と韓国は、地元の自動車メーカーの間で採用を促進する厳格なセキュリティ規則を施行しています。

ヨーロッパは、規制義務とサプライヤーの革新を背景に、16.01%のCAGRで成長しています。スケーラブルなアップデートフレームワークにより、プレミアムブランドは数ヶ月以内にプロトタイプから生産までのサイクルを導入でき、競争力を高めています。南米と中東・アフリカは遅れをとっていますが、コネクテッドインフラとグリーンモビリティへの投資が増加しており、アップデート需要を押し上げています。

# 競合状況

業界の集中度は中程度です。いくつかの多国籍グループが、内部ソフトウェアプラットフォームと戦略的提携によって二桁の地位を占めています。Tier-1サプライヤーは、サイバーセキュリティ、キャンペーン管理、デルタ圧縮を統合したモジュラーなスタックを提供し、レガシーブランドの市場投入までの時間を短縮しています。

能力のギャップを埋めるため、既存メーカーはテクノロジー専門企業と高価値の提携を結んでいます。フォルクスワーゲンとリビアンは、ネイティブなアップデートサポートを備えた次世代電気プラットフォームの知的財産を共有する数十億ドル規模の合弁事業を設立しました。コンチネンタルは、ソフトウェア定義車両資産を分離するためにAumovioブランドを立ち上げ、自動車メーカーに車両オペレーティングシステム、アップデートオーケストレーション、サイバーセキュリティコンプライアンスにわたる統合スタックを提供しています。

スタートアップ企業は、厳格な安全基準を満たす軽量でハードウェアに依存しないアップデートクライアントに特化しており、中堅メーカーに費用対効果の高い参入ポイントを提供しています。業界横断的なコンソーシアムは、相互運用可能なプロトコルを定義し、ベンダーロックインを減らし、複数ブランドのサービスセンターをサポートしています。通信プロバイダーとクラウドハイパースケーラーは、接続性、エッジ処理、分析をバンドルして、定期的なプラットフォーム料金を獲得しています。

主要な業界リーダー:

* Tesla, Inc.

* Volkswagen AG

* General Motors Co.

* Hyundai Motor Group

* Toyota Motor Corp.

# 最近の業界動向

* 2025年5月: ヒュンダイは、2025年型Ioniq 5ラインアップ向けに、OTAアップデートを介したプラグ&チャージ認証を可能にしました。

* 2025年1月: リビアンとフォルクスワーゲンは、ネイティブなOTA機能を備えた電気プラットフォームを共同開発するため、58億米ドルの合弁事業を立ち上げ、2027年に最初のモデルを投入することを目指しています。

* 2024年9月: ボルボは、250万台の車両にリモートアップデートを配信し、インフォテインメント機能とエネルギー管理アルゴリズムを拡張しました。

* 2024年6月: HARMANはOTA 12.0をリリースし、40以上のグローバル自動車メーカー向けに分散型オンボードオーケストレーションとより大きなイメージサポートを追加しました。

本レポートは、自動車のOTA(Over-the-Air)アップデート市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、競争環境、機会、将来の展望までを網羅しています。

市場規模は、2025年には47.8億ドルに達し、2030年までには112.3億ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 電動化とSDV(ソフトウェア定義車両)アーキテクチャの普及に伴う頻繁なソフトウェアアップデートの需要増加。

* 安全リコールやサイバーセキュリティに関する規制強化が、自動車メーカーに堅牢なリモートアップデートシステムの導入を義務付けていること(UNECEの規則は予測CAGRに3.2%寄与)。

* コネクテッドカーとテレマティクスの広範な普及。

* OEM(自動車メーカー)によるFeature-as-a-Service(FaaS)といった収益化モデルの登場。

* EV充電ハブを介したOTAオフロードにより、セルラー通信コストが削減される可能性。

* 遠隔地へのOTA配信を可能にする衛星通信の活用。

一方で、市場の成長を抑制する要因も存在します。

* サイバーセキュリティとデータプライバシーに関する脆弱性。

* レガシーなECU(電子制御ユニット)アーキテクチャと断片化されたソフトウェアスタック。

* 新興市場におけるバックエンドクラウドの帯域幅コストの高さ。

* アップデート標準の複数ブランド認証における遅延。

本レポートでは、市場を多角的に分析しています。具体的には、技術(SOTA:Software Over-The-Air、FOTA:Firmware Over-The-Air)、アプリケーション(ECU、インフォテインメント、安全性・セキュリティ、TCUなど)、推進方式(内燃機関車、電気自動車)、車両タイプ(乗用車、小型商用車、大型商用車)、通信タイプ(セルラー、Wi-Fi、衛星、DSRC、V2X)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細なセグメンテーション分析が行われています。

特に、技術面ではSOTAが収益シェアの67.29%を占め、ユーザー向けアップデートにおいて極めて重要な役割を担っています。推進方式別では、電気自動車(BEV)が集中型アーキテクチャに依存し、頻繁なソフトウェア改良が必要とされるため、OTA収益の年平均成長率(CAGR)29.42%を牽引しています。通信方法では、衛星接続が年平均成長率26.39%で最も急速に拡大しており、遠隔地でのセルラーネットワークを補完する役割が期待されています。地域別では、アジア太平洋地域が電気自動車の採用拡大と国内ソフトウェア能力の向上により、年平均成長率18.92%で最も高い成長潜在力を示しています。

競争環境については、テスラ、フォルクスワーゲン、トヨタ、BMW、メルセデス・ベンツ、フォードなどの主要自動車メーカーに加え、コンチネンタル、ボッシュ、ハーマン、アプティブ、NXPセミコンダクターズといったテクノロジープロバイダーを含む20社以上の企業プロファイルが提供されています。これらの企業に関するグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向などが詳細に分析されており、市場集中度、戦略的動向、市場シェア分析を通じて競争状況が明らかにされています。

本レポートは、市場の機会と将来の展望、未開拓のニーズ評価についても言及しており、自動車OTAアップデート市場の全体像を深く理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 頻繁な更新を要求する電動化とSDVアーキテクチャ

- 4.2.2 安全リコールとサイバーセキュリティコンプライアンスに関する規制の推進

- 4.2.3 コネクテッドカーとテレマティクスの広範な普及

- 4.2.4 OEM向けサービスとしての機能収益化モデル

- 4.2.5 EV充電ハブを介したOTAオフロードによるセルラーコストの削減

- 4.2.6 リモートOTA配信のための衛星対応カバレッジ

- 4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティとデータプライバシーの脆弱性

- 4.3.2 レガシーECUアーキテクチャと断片化されたソフトウェアスタック

- 4.3.3 新興市場における高額なバックエンドクラウド帯域幅コスト

- 4.3.4 更新標準のマルチブランド認証の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 サイバーセキュリティの状況

5. 市場規模と成長予測

- 5.1 テクノロジー別

- 5.1.1 ソフトウェア・オーバー・ザ・エア技術 (SOTA)

- 5.1.2 ファームウェア・オーバー・ザ・エア技術 (FOTA)

- 5.2 アプリケーション別

- 5.2.1 電子制御ユニット (ECU)

- 5.2.2 インフォテインメント

- 5.2.3 安全とセキュリティ

- 5.2.4 テレマティクス制御ユニット (TCU)

- 5.2.5 その他

- 5.3 推進方式別

- 5.3.1 内燃機関 (ICE)

- 5.3.2 電気自動車

- 5.3.2.1 バッテリー電気自動車 (BEV)

- 5.3.2.2 ハイブリッド電気自動車 (HEV)

- 5.3.2.3 プラグインハイブリッド電気自動車 (PHEV)

- 5.4 車種別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 大型商用車

- 5.5 通信タイプ別

- 5.5.1 セルラー (3G, 4G LTE, 5G)

- 5.5.2 Wi-Fi

- 5.5.3 衛星

- 5.5.4 専用狭域通信 (DSRC)

- 5.5.5 車両とあらゆるものとの通信 (V2X)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Tesla, Inc.

- 6.4.2 Volkswagen AG

- 6.4.3 General Motors Co.

- 6.4.4 Hyundai Motor Group

- 6.4.5 Toyota Motor Corp.

- 6.4.6 BMW AG

- 6.4.7 Mercedes-Benz Group AG

- 6.4.8 Ford Motor Co.

- 6.4.9 Stellantis N.V.

- 6.4.10 Volvo Car Corp.

- 6.4.11 Renault Group

- 6.4.12 Nissan Motor Co., Ltd.

- 6.4.13 SAIC Motor Corp.

- 6.4.14 Geely Automobile Holdings

- 6.4.15 Continental AG

- 6.4.16 Robert Bosch GmbH

- 6.4.17 Harman International

- 6.4.18 Aptiv PLC

- 6.4.19 Sibros Technologies Inc.

- 6.4.20 Sonatus Inc.

- 6.4.21 Excelfore Corp.

- 6.4.22 Wind River Systems

- 6.4.23 NXP Semiconductors N.V.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車OTAアップデートとは、Over-The-Airの略であり、無線通信を通じて車両のソフトウェアやファームウェアを遠隔で更新する技術を指します。これにより、車両をディーラーに持ち込むことなく、自宅や外出先で最新の機能追加、性能向上、不具合修正、セキュリティ強化などを行うことが可能になります。スマートフォンやPCのアップデートと同様に、車両の価値を維持・向上させる上で不可欠な技術として、近年その重要性が急速に高まっています。

このOTAアップデートには、主に三つの種類があります。一つ目は「ファームウェアOTA(FOTA)」で、これはエンジン制御、ブレーキ制御、バッテリー管理システムなど、車両の根幹をなすECU(電子制御ユニット)の基盤となるファームウェアを更新するものです。車両の安全性や走行性能に直結するため、高度なセキュリティと信頼性が求められます。二つ目は「ソフトウェアOTA(SOTA)」で、インフォテインメントシステム、ナビゲーション、ユーザーインターフェース、運転支援システム(ADAS)などのアプリケーションソフトウェアを更新します。新機能の追加やUIの改善など、ユーザー体験に直接影響を与える部分の更新が主です。三つ目は「マップOTA(MOTA)」で、ナビゲーションシステムの地図データを常に最新の状態に保つための更新です。これにより、正確なルート案内や最新の施設情報が提供されます。

自動車OTAアップデートの用途と利点は多岐にわたります。まず、新機能の追加や性能向上です。例えば、自動運転機能のレベルアップ、燃費効率の改善、インフォテインメントシステムの機能拡張などが挙げられます。次に、不具合の修正やリコール対応です。ソフトウェアのバグを迅速に修正することで、大規模なリコールを回避したり、その手間を大幅に削減したりすることが可能になります。また、サイバーセキュリティの強化も重要な用途です。新たなサイバー攻撃の脅威に対応するため、脆弱性を修正し、車両の安全性を継続的に維持します。ユーザーにとっては、常に最新の機能やサービスを利用できることで、車両の陳腐化を防ぎ、購入後の満足度を高めることができます。メーカー側にとっても、ディーラーへの入庫対応コストやリコール費用を削減できるという大きなメリットがあります。

自動車OTAアップデートを支える関連技術も進化を続けています。最も重要なのは、5GやLTEといった高速かつ安定した無線通信技術です。大容量のアップデートファイルを効率的に配信するためには、堅牢な通信インフラが不可欠です。次に、クラウドコンピューティング技術が挙げられます。アップデートファイルの管理、配信スケジュールの設定、認証、進捗管理など、バックエンドのシステムはクラウド上で運用されることが一般的です。また、サイバーセキュリティ技術はOTAアップデートの信頼性を担保する上で極めて重要です。アップデートファイルの改ざん防止、不正アクセス対策、厳格な認証プロトコル、暗号化、電子署名、セキュアブートなどが組み合わされています。さらに、車両の電子アーキテクチャも進化しており、ソフトウェア定義型車両(SDV)への移行が進む中で、中央集中型ECUやゾーンECUの採用により、OTAアップデートがより効率的に行えるようになっています。差分アップデート技術も重要で、変更された部分のみを更新することで、データ通信量と時間を大幅に削減します。

市場背景としては、自動車業界が「CASE」(Connected, Autonomous, Shared, Electric)と呼ばれる大変革期にあることが挙げられます。特にコネクテッド化の進展は、OTAアップデートの基盤を形成しています。車両の価値がハードウェアからソフトウェアへとシフトする「ソフトウェア定義型車両(SDV)」の時代において、OTAアップデートは車両の機能や性能を継続的に進化させるための生命線となっています。テスラが先行してOTAアップデートを積極的に活用し、その利便性と革新性を示したことで、既存の自動車メーカーや新興EVメーカーも追随し、競争が激化しています。また、国連WP29のサイバーセキュリティ・ソフトウェアアップデート規制など、国際的な法規制の整備も進んでおり、OTAアップデートの導入は単なる競争優位性だけでなく、コンプライアンスの観点からも必須となりつつあります。ユーザーがスマートフォンと同様に、常に最新の機能やサービスを求めるようになったことも、OTAアップデートの普及を後押ししています。

将来展望として、自動車OTAアップデートはさらに高度化し、その適用範囲を広げていくと予想されます。例えば、自動運転機能のレベルアップや、AIを活用したパーソナライズ機能の追加など、より複雑でインテリジェントな機能がOTAを通じて提供されるようになるでしょう。また、特定の機能をOTAで追加・解除し、月額課金などのサブスクリプションモデルと連携させることで、新たなビジネスモデルが創出される可能性も秘めています。車両データを分析し、故障前にソフトウェアで対応したり、最適なメンテナンス時期を通知したりする予測保守・予防保全への応用も期待されています。V2X(Vehicle-to-Everything)連携の強化も進み、交通インフラや他の車両との連携を深めるためのソフトウェア更新が頻繁に行われるようになるかもしれません。サイバー攻撃の高度化に対応するため、セキュリティ対策も継続的に強化され、アップデートプロセスはより安全で信頼性の高いものへと進化していくでしょう。将来的には、異なるメーカー間での互換性や共通プラットフォームの議論が進み、自動車業界全体でOTAアップデートのエコシステムが構築される可能性も考えられます。