世界の自動車用スマートキー市場:単機能型、多機能型(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

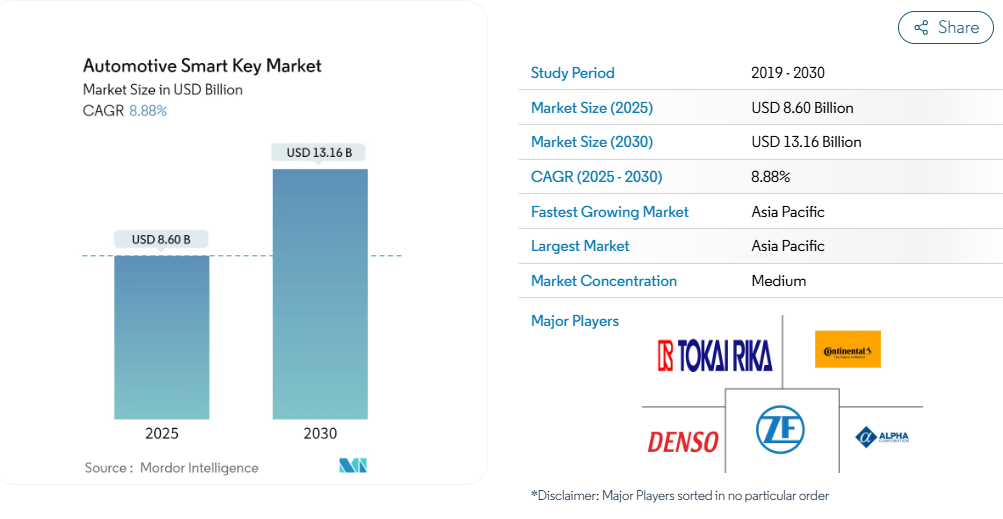

自動車用スマートキー市場の規模は、2025年に86億米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)8.88%で成長し、2030年までに131億6,000万米ドルに達すると見込まれております。

自動車用スマートキー市場は着実に成長を続けております。この成長は、自動車における高度な安全機能、利便性、セキュリティへの需要増加に支えられております。また、RFID(無線周波数識別)、NFC(近距離無線通信)、Bluetooth Low Energy(BLE)などの技術における重要な進展がスマートキーの機能を強化し、より安全で機能的なものへと進化させております。

さらに、現代のスマートキーはドアの施錠・解錠機能だけでなく、多様な機能を提供しております。これにはリモートエンジンスタート、GPS追跡、シートやミラーの個別設定、さらにはホームオートメーションシステムとの連携などが含まれます。

地域によって成長パターンは異なります。アジア太平洋地域、特に中国とインドでは、自動車販売台数の増加と先進技術の普及により最も高い成長率を示しております。北米と欧州も、高級車に対する高い消費者需要と厳格な自動車安全規制に支えられ、重要な市場シェアを占めております。

自動車用スマートキー市場は、技術進歩、変化する消費者嗜好、競争環境によって形作られる、ダイナミックで進化を続ける市場です。車両セキュリティと利便性機能の強化に対する需要の高まり、特に新興経済国における自動車産業の成長と相まって、この市場の継続的な上昇傾向が示されています。

自動車用スマートキー市場の動向

リモートキーレスエントリーが市場成長を牽引すると予測

リモートキーレスエントリーシステムは、パッシブキーレスエントリーシステムと比較して一般的にコスト効率に優れています。この手頃な価格設定により、より幅広い消費者層がリモートキーレスエントリーを利用しやすくなっており、特に中級車および一部のエントリーレベル車種セグメントにおけるその優位性の主要因となっています。リモートキーレスエントリーシステムは、パッシブキーレスエントリーシステムと比較して設計と操作が簡素です。この簡素さは高い信頼性と低いメンテナンスコストにつながり、消費者とメーカー双方のニーズに応えています。

さらに、リモート式キーレスエントリーシステムは、パッシブ式キーレスエントリーシステムと比較して設計と操作が簡素です。この簡素さは高い信頼性と低いメンテナンスコストにつながり、消費者とメーカー双方にとって魅力的です。リモート式キーレスエントリーシステムは、経済車から高級車まで様々な車種セグメントで広く採用されています。この広範な普及が市場での優位性につながっています。

車両へのリモートキーレスエントリー統合は、パッシブキーレスエントリーシステムと比較して技術的障壁が低くなっています。この統合の容易さが、より多くのメーカーに自社車両へのリモートキーレスエントリーシステム採用を促しています。リモートキーレスエントリーシステムは旧型車両モデルにも容易に統合可能ですが、パッシブキーレスエントリーシステムでは必ずしもそうとは限りません。幅広い車種との互換性が、リモートキーレスエントリーシステムの市場浸透を促進しています。

自動車用スマートキー市場におけるリモートキーレスエントリーシステムの優位性は、主にその費用対効果の高さ、簡便性、広範な普及、そして消費者が慣れ親しんだ信頼性の高い技術を好む傾向によるものです。

アジア太平洋地域で最も高い成長が見込まれます

アジア太平洋地域では、中国、インド、日本などの国々が世界の自動車生産と販売において重要な役割を担っています。これら諸国における自動車需要の増加は、中産階級人口の拡大と可処分所得の増加に牽引されており、スマートキーのような先進的な自動車技術への需要を直接的に押し上げています。

さらに、アジア太平洋地域は強固な技術インフラを有し、数多くの主要テクノロジー企業の本拠地となっています。スマートキーの機能に不可欠なIoT、RFID、Bluetoothなどの技術進歩は、この地域でより顕著です。これによりスマートキー導入に有利な環境が整っています。アジア太平洋地域の消費者間では、先進的な安全・利便性機能を備えた車両への選好が高まっています。スマートキーが提供するキーレスエントリー・イグニッション、リモートスタート、強化されたセキュリティといった機能は、この地域の消費者からますます支持を集めています。

アジア太平洋地域における高級車セグメントは急速に成長しています。スマートキーはほとんどの高級車に標準装備されているため、このセグメントの成長がスマートキーの需要を直接牽引しています。

さらに、多くのグローバル自動車メーカーがアジア太平洋地域に生産拠点を設置しています。この現地化により、スマートキーシステムのコスト削減とサプライチェーン効率の向上が図られています。加えて、スマートキーシステムの各種部品を競争力のあるコストで製造できる強力な現地サプライヤーネットワークの存在が、さらなる成長を促進しています。

自動車用スマートキー業界の概要

自動車用スマートキー市場は分散化が進んでおり、様々な企業が参入しています。東海理化株式会社は自動車用スマートキー市場における主要企業です。さらに、東海理化、デンソー、アルファコーポレーションは、日本国内においてトヨタおよび日産への電子キー/スマートキー/キーレスシステムの主要サプライヤーとして知られています。各社の様々な取り組みや製品革新により、市場における存在感を強化しています。

- 2023年4月:カーキーズエクスプレス社は、初の完全自動化「ハンズフリー」カーキー複製機「Keys NOW!」を発表し、ハードウェア小売業者向けの革新的なソリューションを導入しました。これらの機械は、カーキーの複製とプログラミングのプロセスを効率化し、ハードウェア小売業者が現代のカーキー市場で直面していた課題を解消するよう設計されています。Keys NOW!システムは自動化された複製プロセスを備え、消費者が便利なアプリベースのインターフェースで新しいキーを簡単にペアリングできるようにすることで、より効率的でユーザーフレンドリーな体験を実現します。

- 2022年7月:トヨタ・オーストラリアは、フラッグシップモデルであるハイラックス・ローグ4×4ピックアップの性能と機能性を大幅に向上させました。オートマチックSR5グレード以上では、ステアリングコラムロックがIDボックス盗難防止イモビライザーに置き換えられ、スマートキーでの始動時に追加のセキュリティレベルが提供されます。

自動車用スマートキー市場ニュース

- 2023年8月:中国の有力スマートフォンメーカーであるMeizuは、Lynk & Coの08モデル向けにカスタマイズされたMeizu 20 Proの特別版を発表しました。このユニークなバージョンは、Flyme Linkソフトウェアを通じてLynk 08車両と統合されます。特筆すべきは、中国初のインテリジェントカーキー技術であるCCC 3.0 UWB(超広帯域)を搭載している点です。これによりスマートフォンと車両間の高度な相互操作が可能となります。

- 2023年3月:BYDは、iPhoneやApple Watchをはじめとする各種スマートフォンブランドとの互換性を備えた新型NFC(近距離無線通信)デジタルキーの開発を発表しました。この技術はフリゲート07モデルに初搭載される予定です。BYD社は、このNFCデジタルキーにより、ネットワーク接続が利用できない状況やデバイスの低電力モード時(低電力状態から5時間以内であれば機能)においても、iPhoneやApple Watchで車両の施錠・解錠・エンジン始動が可能となる点を強調しています。現在、このNFCデジタルキー機能はコルベット07および2023年式ドルフィンモデルに限定されています。BYDは今後、この技術をラインナップ内の他モデルへ拡大する計画を積極的に進めており、さらなる実装が期待されています。

- 2023年1月:インドで人気のスクーター「ホンダ・アクティバ」が大幅な技術向上を果たしました。遠隔操作による施錠・解錠機能を備えた先進的なスマートロックシステムを導入。さらに精密な位置追跡機能を搭載し、キーフォブのボタンを押すだけで混雑した駐車場でも簡単にスクーターの位置を確認できます。

- 2022年12月:ジェネシス・モーター・ヨーロッパは、コンパクト電気SUV「GV60」が2023年モデルにおいて数多くの新鋭生体認証機能を搭載すると発表いたしました。顔認識センサーと深層学習画像処理コントローラーを組み合わせることで、物理的なキーを使用せずにロック・アンロックが可能となります。

自動車用スマートキー市場レポート – 目次

1. はじめに

1.1 研究の前提条件

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場推進要因

4.1.1 車両セキュリティへの懸念の高まりが市場成長を促進

4.2 市場抑制要因

4.2.1 地域におけるサプライチェーンの混乱が市場成長を予測可能に

4.3 ポーターの五力分析

4.3.1 新規参入の脅威

4.3.2 購買者/消費者の交渉力

4.3.3 供給者の交渉力

4.3.4 代替製品の脅威

4.3.5 競争の激しさ

5. 市場セグメンテーション

5.1 用途別

5.1.1 単一機能

5.1.2 多機能

5.2 技術

5.2.1 リモートキーレスエントリー

5.2.2 パッシブキーレスエントリー

5.3 設置

5.3.1 OEM

5.3.2 アフターマーケット

5.4 地域

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 その他のアジア太平洋諸国

5.4.4 南米

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 南米その他

5.4.5 中東・アフリカ

5.4.5.1 サウジアラビア

5.4.5.2 南アフリカ

5.4.5.3 中東・アフリカその他

6. 競争環境

6.1 ベンダー市場シェア

6.2 企業概要

6.2.1 Tokai Rika Co. Ltd

6.2.2 Continental AG

6.2.3 Denso Corporation

6.2.4 ZF Friedrichshafen AG

6.2.5 Alpha Corp.

6.2.6 Minda Corp. Ltd

6.2.7 Huf Hulsbeck & Furst GmbH & Co. KG

6.2.8 Honda Lock Mfg Co. Ltd

6.2.9 Valeo SA

6.2.10 HELLA GmbH & Co. KGaA

6.2.11 Silicon Laboratories Inc.

*リストは網羅的ではありません

7. 市場機会と将来の動向

8. カスタマイズ

8.1 サプライヤー情報

*** 本調査レポートに関するお問い合わせ ***