自動車エンジン市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

自動車エンジン市場レポートは、レイアウトタイプ(直列、V型、W型、水平対向、対向ピストン)、燃料タイプ(ガソリン、ディーゼルなど)、車両タイプ(乗用車、小型商用車、中型・大型商用車、二輪車およびパワースポーツなど)、エンジン排気量(1.5L未満、1.5~3L、3L超)、および地域によって分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車エンジン市場の概要:成長トレンドと予測(2026年~2031年)

# 1. レポートの概要と市場規模

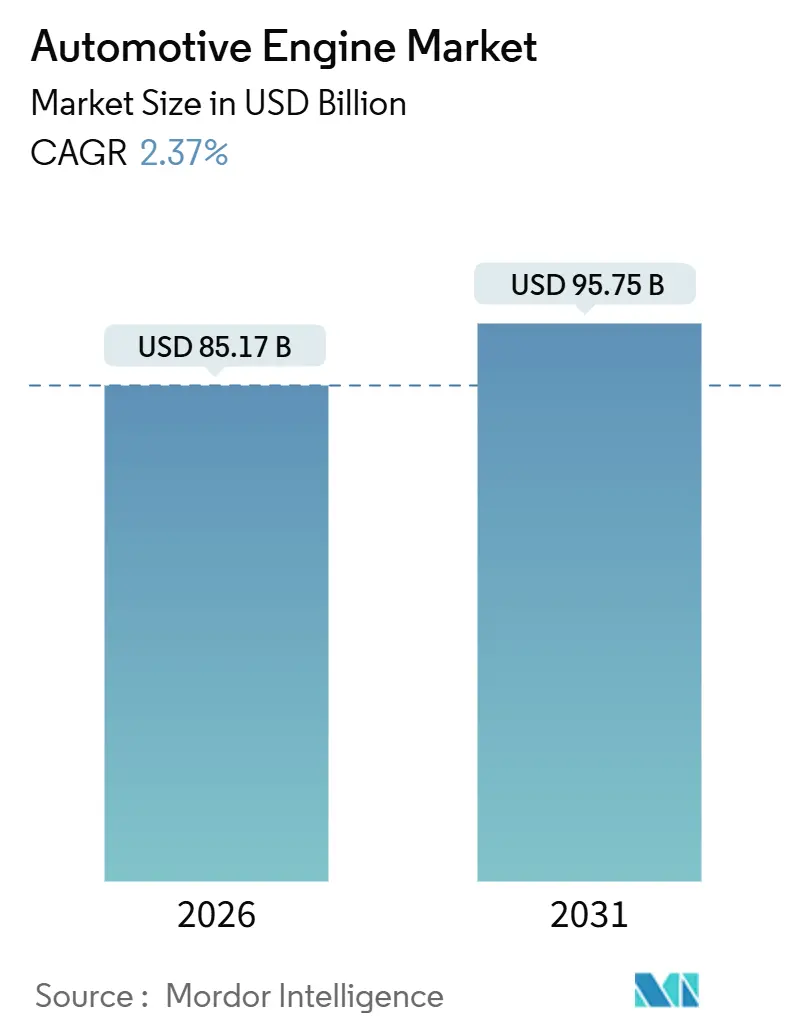

本レポートは、自動車エンジン市場の規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析しています。調査期間は2019年から2031年までを対象としており、市場規模は2026年に851.7億米ドルと推定され、2031年には957.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は2.37%と見込まれており、市場の成長は緩やかながらも持続すると考えられます。

市場の成長を形成する主要な要因としては、厳格化する排出ガス規制、電動化への高まる勢い、そしてハイブリッド車に適合する内燃機関(ICE)プラットフォームの経済性が挙げられます。自動車メーカーは、48ボルトシステム、可変圧縮比、および後処理技術のアップグレードに投資し、既存の製造基盤を維持しつつ効率向上を図っています。

地域別に見ると、アジア太平洋地域が最も急速に成長し、最大の市場として位置づけられています。中国やインドの大都市におけるゼロエミッション義務化の動きは、量的な成長を抑制する可能性もありますが、商用車セグメント、合成e-燃料、および水素ICEのパイロットプロジェクトが、バッテリー電気自動車(BEV)への急激な移行を遅らせる中期的架け橋として機能しています。

# 2. 主要なレポートのポイント

2025年の市場シェアと2031年までの年平均成長率(CAGR)は以下の通りです。

* 配置タイプ別: インラインエンジンが2025年に43.36%のシェアを占め、対向ピストン設計は2031年までに2.39%のCAGRで成長すると予測されています。

* 燃料タイプ別: ガソリンエンジンが2025年に63.31%の市場シェアを保持していましたが、ハイブリッドICE構成は2031年までに2.47%のCAGRで拡大すると見込まれています。

* 車両タイプ別: 乗用車が2025年の需要の66.37%を占めましたが、中・大型商用車はセグメントの中で最速となる2.49%のCAGRで成長すると予測されています。

* エンジン排気量別: 1.5~3リットルの排気量帯が2025年の市場規模の54.45%を占めましたが、1.5リットル未満のターボチャージャー付きユニットは2.41%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2025年に38.71%の販売量シェアを確保し、2031年までに2.45%のCAGRで成長すると予測されており、地域別で最も速いペースです。

# 3. 市場のトレンドと洞察(成長要因)

自動車エンジン市場の成長を牽引する主な要因は以下の通りです。

3.1. アジア太平洋地域の新興経済国における車両生産の増加

2025年、インドはグジャラート州とタミル・ナードゥ州での生産能力拡大により、乗用車生産を大幅に増加させました。一方、中国はハイブリッド車と輸出、特にインフラ課題が残る東南アジアへの輸出に注力し、軽自動車の主要生産国としての地位を維持しています。インドネシアとタイは、柔軟なパワートレインへの多額の投資を誘致し、ガソリン、ハイブリッド、CNG(圧縮天然ガス)の各モデルを共通のツールで製造するASEAN地域の主要ハブとしての役割を強化しています。インドで製造されたエンジンは、労働コストの優位性を活かし、欧州製エンジンよりも大幅に低い価格でアフリカやラテンアメリカに輸出されており、内燃機関(ICE)の競争力維持に貢献しています。このような生産の成長は、都市部の電動化政策が厳格化する中でも、自動車エンジン市場を前進させています。

3.2. 厳格化する世界の排出ガス規制によるICE効率の向上

ユーロ7、中国VI-b、米国環境保護庁(USEPA)のTier 4 Final基準といった排出ガス規制の強化は、粒子状物質(PM)と窒素酸化物(NOx)の制限を厳しくしています。これにより、メーカーはガソリン微粒子フィルター、車載診断システムの同等性、低温耐久性キャリブレーションなどの導入を義務付けられています。これらの追加ハードウェアはエンジンあたりのコストを約300米ドル増加させますが、大量生産される乗用車の規制順守を保証します。選択的触媒還元(SCR)や高圧直噴(HPDI)技術は、小型建設機械や軽自動車にも普及し、サプライヤーの市場を拡大しています。継続的な規制強化は、リーンバーン戦略、可変バルブタイミング、ミラーサイクル適応などの研究開発を推進し、CO2排出量削減のあらゆる可能性を追求しています。この結果、持続的なエンジニアリングのパイプラインが維持され、電気自動車がシェアを拡大する中でも自動車エンジン市場の関連性が保たれています。

3.3. Eコマース物流による小型商用車エンジン需要の増加

2025年、Amazon、FedEx、DHLは、フリートに多数の小型商用車(LCV)を追加しました。これらの企業は、中程度の馬力を持ち、粒子状フィルター規制に準拠した中型ターボディーゼルエンジンを明確に好む傾向を示しました。バッテリー電気LCVも普及しつつありますが、積載量の減少や冬季の航続距離の短縮といった課題に直面しています。このため、運送業者は、都市部の規制基準に合致するフォードやメルセデス・ベンツのエンジンに傾倒しています。ステランティスのディーゼルエンジンは、優れた熱効率と長いサービス間隔を誇り、配送あたりの総コストを効果的に削減しています。物流フリートが稼働時間と迅速な給油を優先するため、当面の間、内燃機関(ICE)の注文を維持しています。このトレンドは、自動車エンジン市場におけるこのセグメントの極めて重要な役割を確固たるものにしています。

3.4. 合成e-燃料の登場による内燃機関のライフサイクルの延長

2020年代半ば、ポルシェのHaru Oniパイロットプロジェクトは、相当量のe-燃料を生産し、ドイツの小売ガソリンに少量ブレンドすることで、既存エンジンとの互換性を示しました。最近のEUの改正では、e-燃料のみを使用する内燃機関(ICE)車をゼロエミッション車として分類することが許可されました。この分類は、再生可能電力と炭素回収を通じて、ライフサイクルCO2排出量を最小限に抑えることを条件としています。ボッシュとマーレは、高オクタン価燃料向けに燃焼室を再設計し、高圧縮と超リーン戦略を通じて顕著な効率向上を目指しています。2020年代半ばの生産コストは比較的高価ですが、生産量を大幅に拡大することで、10年後には価格が大幅に低下する可能性があります。この価格帯は、高額な炭素税が課される市場で特に競争力を持つようになります。このような動向は、自動車メーカー(OEM)にICE投資の座礁に対するセーフガードを提供するだけでなく、自動車エンジン市場の寿命を延ばすことにも繋がります。

# 4. 市場の抑制要因

自動車エンジン市場の成長を抑制する主な要因は以下の通りです。

4.1. バッテリー電気自動車(BEV)の急速な普及によるR&D予算の転換

近年、バッテリー電気自動車(BEV)の世界販売は著しい成長を遂げ、軽自動車市場で大きなシェアを獲得しています。この変化は、自動車メーカーがエンジニアリングの焦点をバッテリーパックとソフトウェアアーキテクチャへと転換させるきっかけとなりました。フォルクスワーゲンは、今後10年間で電動化イニシアチブに多額の予算を割り当てるという大胆な決定を下し、内燃機関(ICE)の予算を大幅に削減し、燃焼エンジンファミリーの統合を進めました。一方、ゼネラルモーターズは、近い将来、新しいICEプラットフォームの開発を中止し、将来の支出を規制対応の調整とマイルドハイブリッドの強化に限定すると発表しました。業界の進化する状況を明確に示すように、ボッシュのようなティア1サプライヤーは、パワートレイン部門の人員削減を発表しました。この動きは、かつて隆盛を極めた燃焼エンジン部門が、今や維持技術に過ぎないという認識が広まっていることを裏付けています。設備投資が減少するにつれて、均質燃焼圧縮着火やプラズマアシスト着火といった分野での革新は鈍化し、自動車エンジン業界は画期的なブレークスルーよりも漸進的な改善へと舵を切っています。

4.2. ゼロエミッション都市圏による内燃機関販売の抑制

2024年、ロンドンは超低排出ガスゾーン(ULEZ)を全区に拡大し、古い内燃機関(ICE)車に日額料金を課しました。この動きは、ハイブリッド車やバッテリー電気自動車(BEV)への移行を加速させています。2020年代半ばには、パリが環状道路(Périphérique)内でのディーゼル車の運行を禁止し、ガソリン車への規制も間もなく続くと予想されています。これらの措置は、ICEの対象となる販売量を大幅に減少させています。同時期に、北京は外環状道路を商用車のゼロエミッションゾーンと宣言し、短期間で相当数のディーゼル小型商用車(LCV)が排除されました。その結果、メーカーは現在、都市部向けのゼロエミッション車と、地方市場向けのICEという二重の製品ラインを管理しており、これまでエンジン生産で享受していた規模の経済が希薄化しています。規制順守のリスクが高まり、罰金の脅威が迫る中、メーカーはより多くの資本を電気自動車の生産能力に投入しており、結果として自動車エンジン市場の成長見通しを抑制しています。

# 5. セグメント分析

5.1. 配置タイプ別:対向ピストンエンジンの進展と効率競争

2025年、インラインエンジンは、トヨタのダイナミックフォースやフォルクスワーゲンのEA888ファミリーにおけるモジュール式拡張性とハイブリッド互換性を活用し、自動車エンジン市場の43.36%を占めました。対向ピストンユニットはニッチな存在ですが、Achates Powerの2ストローク設計が貨物運送業者によって検証され、従来のディーゼルエンジンと比較して3分の1の燃費向上を達成し、選択的触媒還元なしでEPA 2027 NOx規制を満たすことから、2030年までに2.39%のCAGRで成長すると予測されています。

フォードの3.5リットルEcoBoost V6やGMの6.2リットルV8は、牽引重視のピックアップトラックにおいてV型エンジンの関連性を維持しており、スバルの水平対向アーキテクチャは、低重心が製造の複雑さを相殺する全輪駆動クロスオーバーで存続しています。規制がアーキテクチャよりも出力に焦点を当てているため、自動車メーカーはシリンダー数を減らしつつも馴染みのあるレイアウトを維持してきましたが、対向ピストンエンジンの実証された効率は、予測期間中に長距離トラック輸送における調達を大きく左右する可能性があります。

5.2. 燃料タイプ別:ハイブリッドICE構成が従来の燃焼エンジンを上回る

2025年、ガソリンエンジンは自動車エンジン市場の63.31%を占めましたが、マイルド、フル、プラグインシステムを含むハイブリッドICEパワートレインは、燃料カテゴリーの中で最速となる2.47%のCAGRで2031年まで拡大すると予測されています。トヨタの2.5リットルダイナミックフォースハイブリッドは優れた熱効率を達成し、ステランティスはジープやプジョーのモデルに1.5リットルターボ4気筒エンジンに48ボルトシステムを統合しています。

欧州の乗用車におけるディーゼルエンジンの後退とは対照的に、大型トラックでは燃料密度と給油速度が依然として決定的な要因であるため、その耐久性が際立っています。都市バスでは、バイオメタンが持続可能なライフサイクルCO2削減を実現するため、天然ガスフリートが増加しています。ブラジルのフレックス燃料エンジンは、低コストのエタノールという利点を維持しています。2025年の耐久レースでは、水素ICEのパイロットプロジェクトが300馬力の出力を示し、既存の鋳造および機械加工資産を活用できるゼロカーボン経路を示しました。

5.3. 車両タイプ別:商用車セグメントが成長を牽引

乗用車は2025年の自動車エンジン市場規模の66.37%を占めましたが、中・大型商用車は2031年までに2.49%のCAGRで成長すると予測されており、乗用車を上回る成長を見せると考えられます。長距離トラック輸送は、現在のバッテリー化学が積載量を犠牲にし、充電に長時間を要するため、ディーゼルおよび新興の水素燃焼エンジンに依存し続けています。

効率的な2.0リットルターボエンジンを搭載した小型商用車は、Eコマース物流からのフリート追加により二桁成長を維持しており、二輪車は都市部の電動化が進む中でも、アジアの農村部で引き続き利用されています。オフロード機械は、高効率触媒を通じてTier 4 Final基準を満たしており、キャタピラーの7.1リットル直列6気筒エンジンは2025年に排気ガス再循環なしで発売され、レンタルフリートのメンテナンスサイクルを短縮しています。

5.4. エンジン排気量別:CO2目標達成に向けたダウンサイジングの加速

2025年の販売量の54.45%を1.5~3リットルセグメントが占めましたが、欧州および中国のOEMが95g/km未満のフリート平均CO2排出量目標を追求するため、1.5リットル未満のターボチャージャー付きユニットは2.41%のCAGRで拡大する態勢にあります。フォルクスワーゲンの1.0リットルTSI 3気筒エンジンは、2025年に欧州で最も売れたエンジンとなり、1.6リットルの前モデルよりもCO2排出量を改善しました。

ステランティスの1.2リットルPureTechは2025年に48ボルトベルトスタータージェネレーターを追加し、シリンダー休止を可能にすることで、都市部の燃料消費量をわずかながら削減しました。3.0リットルを超えるエンジンは、牽引や高性能といったニッチな役割をますます担うようになっています。フォードの3.5リットルEcoBoostは、ポート直噴とターボチャージャーを組み合わせることでF-150で400馬力を発揮し、2025年には45万台が出荷されました。

# 6. 地域分析

6.1. アジア太平洋

アジア太平洋地域は、2025年の世界販売量の38.71%を占め、インドの生産急増とASEANの柔軟なパワートレインハブとしての台頭に牽引され、2031年までに2.45%のCAGRで拡大すると予測されています。中国は、2030年までに電気自動車の普及を目指す北京の目標があるにもかかわらず、ハイブリッド車や輸出向けにICEラインを維持し、2,680万台の軽自動車を生産する世界最大の生産国であり続けています。日本の国内エンジン生産は、OEMが生産能力を米国・メキシコ・カナダ協定(USMCA)地域にシフトしたため、2025年に減少しました。

6.2. 米国

近年、米国の軽自動車販売は好調で、牽引能力と給油の利便性を重視するフルサイズトラックの高い需要により、内燃機関(ICE)車とハイブリッド車が市場を支配しています。フォードのケンタッキー・トラック工場とGMのフリント組立工場は、EPA Tier 3基準に準拠したV6およびV8エンジンをフル稼働で生産し続けています。

6.3. 欧州

欧州では、都市部のゼロエミッションゾーンの導入拡大の影響を受け、乗用車生産がわずかに減少しています。しかし、ドイツのザルツギッター工場は、従来のエンジンユニットと並行してマイルドハイブリッドモジュールの生産に移行するため、多額の投資を行い、数千人の雇用を確保しています。

6.4. 南米、中東、アフリカ

南米、中東、アフリカでは、車両需要は堅調ですが、コストとインフラの制約により、バッテリー電気自動車(BEV)の普及は課題に直面しています。ブラジルは、ガソリンよりも費用対効果の高いサトウキビエタノールにおける競争優位性を活用し、フレックス燃料車の堅調な生産を維持しています。一方、サウジアラビアとUAEは、国内の水素生産を活用し、極端な気候におけるリチウムイオンバッテリーの熱課題に対処するため、都市物流向けの水素ICEパイロットプロジェクトを開始しました。南アフリカは、充電インフラがまだ初期段階にあるサハラ以南市場への輸出向けに、右ハンドルICE車の生産に引き続き注力しています。

# 7. 競争環境

中期的に見て、上位5社の生産者であるトヨタ、フォルクスワーゲン、ヒョンデ、ゼネラルモーターズ、ステランティスが世界生産の大部分を占めており、市場は中程度の集中度を示しています。戦略的な動きとして、ステランティスはICEプラットフォームの数を削減し、その解放された資本をマイルドハイブリッドの規模拡大に投入しつつ、ジープとプジョーのライン全体で償却メリットを確保しました。一方、フォードは近い将来、ICEプラットフォームへの新規投資を停止し、残りの予算を規制対応の調整と、大型トラックの水素技術への準備に振り向けると発表しました。

カミンズ、ボルボ・グループ、キャタピラーといったニッチなリーダー企業は、商用およびオフロード分野の最前線に立っています。彼らは水素と再生可能ディーゼルの統合を先駆的に進め、厳しい使用環境下でのICEの耐用年数を延長する可能性を秘めています。Achates Powerの対向ピストン試作機は、路上テストで大幅な燃料節約を誇り、特に運用コストが取得価格を上回るフリートの注目を集めています。ボッシュやコンチネンタルといった企業は、機械学習アルゴリズムを活用して、噴射、ターボブースト、点火タイミングを微調整しています。これにより、リアルタイムの効率が向上するだけでなく、OTA(Over-The-Air)キャリブレーションが可能になり、車両の残存価値が維持されます。

トヨタがGRカローラH2で披露したV6水素燃焼エンジンのデモンストレーションは、耐久イベントで称賛に値する性能を達成しました。この成功は、既存の鋳造ラインが最小限の再ツールでゼロカーボン燃料に移行できる可能性を強調しています。さらに、可変圧縮、水噴射によるノック抑制、プラズマアシスト点火に関連する特許出願は、未開拓の効率向上ポテンシャルを示唆しており、大型車両や特殊用途における内燃機関から電気自動車への移行がより緩やかになる可能性を示唆しています。

# 8. 最近の業界動向

* 2025年10月: ステランティスは、タタ・モーターズに対し、先進技術と効率性で知られる中型ディーゼルエンジンの社内開発を可能にするライセンスを供与しました。この動きにより、タタ・モーターズはエンジン技術におけるステランティスの専門知識を活用し、社内能力を強化し、自動車市場での地位を固めることができます。

* 2025年3月: インドのタタ・モーターズは、水素燃料トラックの包括的な試験を実施することで、取り組みを強化しました。これらの試験は、長距離輸送における持続可能な燃料代替としての水素の実現可能性と効率性を評価することを目的としています。この革新的な技術に焦点を当てることで、タタ・モーターズは、輸送業界における環境に優しいソリューションへの高まる需要に対応し、物流部門における炭素排出量の削減に貢献することを目指しています。

このレポートは、自動車用内燃機関(ICE)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、方法論、主要な動向、市場規模の予測、競争環境、および将来の展望について包括的に記述されています。

調査範囲と定義

本調査は、新しく製造されるガソリン、ディーゼル、ガス燃料、ハイブリッドICE、および新興の水素ICEパワートレインを対象としています。これらは、乗用車、トラック、バス、オフハイウェイ車両、パワースポーツプラットフォーム向けのエンジンを含みます。OEMによる自社製造エンジンやクレートユニットも含まれますが、電動駆動ユニット、再生エンジン、単体エンジン部品は対象外です。収益は車両組立ラインへの工場出荷価格に基づいています。

市場の動向

市場の成長を牽引する要因としては、アジア太平洋地域における車両生産の増加、厳格化する排出ガス規制によるICE効率向上への圧力、48Vマイクロハイブリッドシステムの普及によるICEの関連性維持、Eコマース物流の拡大による小型商用車(LCV)エンジン需要の増加が挙げられます。さらに、合成E燃料の登場がICEのライフサイクルを延長し、中・大型トラック向けの水素燃料ICEの試験運用も進んでいます。

一方で、市場の抑制要因としては、バッテリー電気自動車(BEV)の急速な普及による研究開発予算の転換、重要合金の不足によるエンジンコストの高騰、ゼロエミッション都市圏の拡大によるICE販売の抑制、およびOTA(Over-The-Air)技術による価値がパワーエレクトロニクスへシフトしている点が指摘されています。

市場規模と成長予測

自動車用エンジン市場は、2026年に851.7億米ドルに達し、2031年には957.5億米ドルに成長すると予測されています。燃料タイプ別では、ハイブリッドICE構成が2026年から2031年にかけて2.47%のCAGRで最も速い成長を遂げると見込まれています。地域別では、中国とインドの製造規模に支えられ、アジア太平洋地域が2026年に世界の生産量の38.71%を占め、市場を牽引しています。また、対向ピストン型ディーゼルエンジンは、従来の4ストロークエンジンと比較して燃費を約30%向上させる可能性があり、注目を集めています。ゼロエミッション都市圏の拡大は、都市部におけるICE乗用車の需要を減少させていますが、合成E燃料や水素燃焼は、厳しいCO2目標に対応し、内燃機関の寿命を延ばす選択肢として浮上しています。

セグメンテーション

市場は、エンジンの配置タイプ(直列、V型、W型、水平対向、対向ピストン)、燃料タイプ(ガソリン、ディーゼル、天然ガス/CNG、ハイブリッドICE、代替燃料、水素ICE)、車両タイプ(乗用車、小型商用車、中・大型商用車、二輪車・パワースポーツ、オフロード/農業/建設)、エンジン排気量(1.5L未満、1.5~3L、3L超)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたって詳細に分析されています。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれており、トヨタ、フォルクスワーゲン、現代自動車グループ、GM、ステランティス、フォード、メルセデス・ベンツ、BMW、ホンダ、日産、カミンズ、ボルボグループ、タタモーターズ、スカニア、キャタピラーといった主要15社の企業プロファイルが提供されています。

調査方法論

本調査は、エンジン設計エンジニア、ティア1サプライヤー、フリート管理者へのインタビューを含む一次調査と、OICA、ACEA、UN Comtrade、米国エネルギー情報局、中国自動車工業協会などの公的機関からの統計データ、規制情報、特許活動、企業財務情報、ニュースフローを組み合わせた二次調査によって行われています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、多変量回帰分析を用いて行われ、厳格なデータ検証と年次更新サイクルを経て信頼性を確保しています。

以上が、本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興アジア太平洋経済圏における車両生産の増加

- 4.2.2 厳格化する世界の排出ガス規制が内燃機関(ICE)の効率向上を推進

- 4.2.3 48Vマイクロハイブリッドシステムが内燃機関(ICE)の関連性を強化

- 4.2.4 Eコマース物流がLCVエンジン需要を押し上げ

- 4.2.5 合成E燃料の出現が内燃機関(ICE)のライフサイクルを延長

- 4.2.6 中型・大型トラック向け水素燃料内燃機関(ICE)の試験運用

- 4.3 市場の阻害要因

- 4.3.1 バッテリー電気自動車(BEV)の急速な普及が研究開発予算を転用

- 4.3.2 重要な合金の不足がエンジンコストを押し上げ

- 4.3.3 ゼロエミッション都市圏が内燃機関(ICE)の販売を抑制

- 4.3.4 OTA主導のパワーエレクトロニクスへの価値転換

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(USD)および数量(単位))

- 5.1 配置タイプ別

- 5.1.1 直列

- 5.1.2 V型

- 5.1.3 W型

- 5.1.4 水平対向 / フラット

- 5.1.5 対向ピストン

- 5.2 燃料タイプ別

- 5.2.1 ガソリン

- 5.2.2 ディーゼル

- 5.2.3 天然ガス / CNG

- 5.2.4 ハイブリッドICE (マイルド、フル、プラグイン)

- 5.2.5 代替燃料 (エタノール、LPG、e-燃料)

- 5.2.6 水素内燃機関 (ICE)

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

- 5.3.4 二輪車およびパワースポーツ

- 5.3.5 オフロード / 農業 / 建設

- 5.4 エンジン排気量別

- 5.4.1 1.5 L未満

- 5.4.2 1.5~3 L

- 5.4.3 3 L超

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 トヨタ自動車株式会社

- 6.4.2 フォルクスワーゲンAG

- 6.4.3 現代自動車グループ

- 6.4.4 ゼネラルモーターズ

- 6.4.5 ステランティスN.V.

- 6.4.6 フォード・モーター・カンパニー

- 6.4.7 メルセデス・ベンツ・グループAG

- 6.4.8 BMW AG

- 6.4.9 本田技研工業株式会社

- 6.4.10 日産自動車株式会社

- 6.4.11 カミンズ社

- 6.4.12 ボルボ・グループ

- 6.4.13 タタ・モーターズ・リミテッド

- 6.4.14 スカニアAB

- 6.4.15 キャタピラー社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車エンジンは、自動車の動力源として不可欠な装置であり、燃料の化学エネルギーを機械的エネルギーに変換し、車両を走行させる役割を担っています。一般的には内燃機関を指し、燃料と空気を混合して燃焼させ、その際に発生する膨張力を利用してピストンを動かし、クランクシャフトを回転させることで駆動力を生み出します。この技術は、自動車の歴史とともに進化を遂げ、現代社会における移動手段の基盤を築いてきました。

自動車エンジンの種類は多岐にわたります。まず、使用する燃料によって大きくガソリンエンジンとディーゼルエンジンに分けられます。ガソリンエンジンは、スパークプラグによる電気火花で混合気を着火させる方式で、高回転域でのスムーズな加速と静粛性が特徴です。一方、ディーゼルエンジンは、空気を高圧縮して高温にし、そこに燃料を噴射することで自然着火させる方式で、低回転域からの強力なトルクと優れた燃費効率、耐久性が利点とされています。

また、燃焼サイクルでは、吸入、圧縮、燃焼(膨張)、排気の4つの行程を繰り返す「4ストロークエンジン」が現在の主流です。かつては小型車や二輪車で「2ストロークエンジン」も用いられましたが、排ガス規制の厳格化により自動車用としてはほとんど姿を消しました。

シリンダーの配置によっても分類され、直列、V型、水平対向などがあり、それぞれエンジンの全長、重心、振動特性に影響を与えます。特に、マツダが実用化したロータリーエンジンは、三角形のローターが回転することで動力を生み出す独特の構造を持ち、コンパクトながら高出力を実現できる特徴があります。さらに、吸気方式では、自然吸気(NA)と、ターボチャージャーやスーパーチャージャーといった過給器を用いて吸気を圧縮し、出力を向上させる過給エンジンがあります。

自動車エンジンは、乗用車から商用車(トラック、バス)、さらには建設機械や農業機械といった特殊車両に至るまで、幅広い用途で利用されています。特に、長距離輸送を担う大型トラックやバスでは、高トルクと燃費効率に優れるディーゼルエンジンが依然として主流です。近年では、ハイブリッド車において、エンジンは発電やモーターアシスト、高速走行時の直接駆動など、モーターと協調しながら効率的な走行を実現する重要な役割を担っています。

関連技術も多岐にわたり、エンジンの性能向上と環境負荷低減に貢献しています。燃料噴射システムは、ポート噴射からより精密な直噴(筒内噴射)へと進化し、燃焼効率を高めています。ディーゼルエンジンでは、コモンレールシステムが燃料噴射のタイミングと量を高精度に制御し、排ガス性能と燃費を向上させています。バルブ制御技術では、可変バルブタイミング機構(VVT)や可変バルブリフト機構(VVL)が、エンジンの回転数や負荷に応じて吸排気バルブの開閉タイミングやリフト量を最適化し、全域での高効率化と高出力化を両立させています。

排ガス浄化技術も不可欠であり、ガソリンエンジンでは三元触媒が、ディーゼルエンジンではディーゼル微粒子捕集フィルター(DPF)や選択的触媒還元(SCR)システムが、有害物質の排出を大幅に削減しています。これら全ての制御を司るのがエンジン制御ユニット(ECU)であり、多数のセンサーからの情報に基づき、燃料噴射量、点火時期、バルブタイミングなどをミリ秒単位で最適化しています。また、エンジンの軽量化も燃費向上に寄与するため、アルミ合金などの軽量素材の採用が進んでいます。

市場背景としては、世界的な環境規制の強化が最も大きな影響を与えています。CO2排出量削減目標や、NOx(窒素酸化物)、PM(粒子状物質)などの排出規制が年々厳しくなり、自動車メーカーは燃費性能の向上と排ガス浄化技術の開発に注力せざるを得ない状況です。この流れの中で、電気自動車(EV)やプラグインハイブリッド車(PHEV)といった電動車の普及が加速しており、内燃機関のみで走行する車両の市場シェアは徐々に縮小しています。しかし、新興国市場においては、依然として内燃機関車の需要が高く、また、インフラ整備の課題から、内燃機関が重要な役割を担い続けています。

将来展望としては、内燃機関は電動化への移行期において、その役割を変えながらも進化を続けると見られています。熱効率のさらなる向上は喫緊の課題であり、現在40%台前半の熱効率を、より高めるための研究開発が進められています。リーンバーン(希薄燃焼)やHCCI(予混合圧縮着火)といった新しい燃焼方式の実用化も期待されています。また、合成燃料(e-fuel)やバイオ燃料といったカーボンニュートラルな燃料への対応も、内燃機関が持続可能な社会に貢献するための重要な方向性です。

ハイブリッド技術はさらに深化し、より高効率なシステムや、EV走行距離を大幅に伸ばしたPHEVの普及が進むでしょう。特定の用途、例えば長距離輸送を担う商用車や、充電インフラが未整備な地域においては、内燃機関の優位性がしばらく続く可能性も指摘されています。

究極のゼロエミッションを目指す技術として、水素を直接燃焼させる水素エンジンも注目されています。CO2を排出しないという大きな利点がある一方で、技術的な課題や水素供給インフラの整備が今後の普及の鍵となります。

最終的には、自動車エンジンは単なる機械部品ではなく、高度なソフトウェアによって制御される「ソフトウェア定義エンジン」へと進化し、OTA(Over-The-Air)アップデートによる性能改善や機能追加が可能になる未来も視野に入っています。内燃機関は、その形を変えながらも、モビリティ社会を支える重要な技術であり続けるでしょう。