共有モビリティ市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

共有モビリティ市場は、タイプ(ライドヘイリング、カーシェアリングなど)、車両タイプ(乗用車、小型商用車など)、ビジネスモデル(ピアツーピア(P2P)など)、推進タイプ(内燃機関(ICE)、電動)、自動運転レベル(人的運転、レベル4/5ロボタクシー)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シェアードモビリティ市場の概要:2030年に向けた動向と競争環境

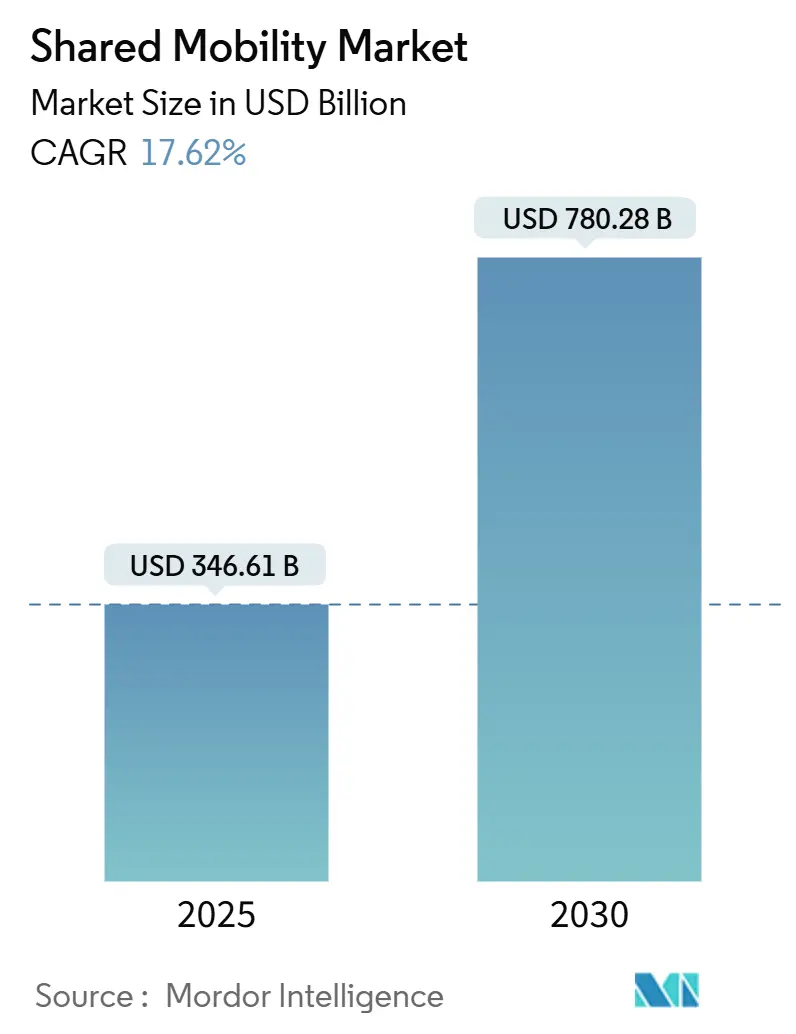

シェアードモビリティ市場は、2025年には3,466億1,000万米ドルと評価され、2030年までに7,802億8,000万米ドルに達すると予測されており、年平均成長率(CAGR)は17.62%と急成長を遂げています。この急激な成長は、自家用車の所有から、ライドヘイリング、マイクロモビリティ、カーシェアリング、法人向けモビリティサブスクリプションを組み合わせたオンデマンドのマルチモーダルサービスへの世界的な転換を反映しています。

市場の成長を支える要因としては、バッテリー交換ハブや広範な充電ネットワークが電動シェアードフリートの常時稼働を可能にしていること、また、ほとんどの都市市場でスマートフォン普及率が80%を超え、サービス発見や決済の障壁がほぼ解消されていることが挙げられます。デジタルプラットフォームは、ライドヘイリングのドライバーが自家用車所有者よりも5倍速いペースで電気自動車(EV)を導入しているため、総所有コストを圧縮し、都市レベルのネットゼロ目標達成に貢献することで、より迅速に規模を拡大しています。

競争は依然として激しく、市場リーダーは自動運転車のアライアンスを形成し、地域的に統合を進め、AIアシスタントを組み込んで旅行の選択をパーソナライズしています。しかし、ライセンス制限、重要鉱物のボトルネック、送電網の制約などが、一部の都市における短期的な拡大を抑制する要因となっています。

# 主要な市場動向と分析

1. タイプ別分析

2024年において、ライドヘイリングサービスがシェアードモビリティ市場の54.76%を占め、その強固なネットワーク密度と幅広いユーザー層を示しています。しかし、シェアードマイクロモビリティ(電動自転車や電動スクーターなど)は、2030年までに13.65%のCAGRで最も速い成長が予測されており、消費者が長距離のライドヘイリングとファーストマイルのマイクロモビリティを組み合わせる傾向が強まっています。カーシェアリングプログラムは観光回復とともに回復し、レンタカーサービスは企業旅行の需要増から恩恵を受けています。消費者はモビリティを携帯電話プランのように扱い、従量課金制の利用と月額パスを組み合わせています。都市政策も、ライドヘイリングの許可を制限しつつマイクロモビリティのドックを補助することで、導入を促進しています。

2. 車両タイプ別分析

2024年には乗用車が収益の65.43%を占め、ユーザーの快適性と規制への適合性を反映しています。しかし、二輪車は2030年までに9.84%のCAGRで最も急速に成長すると予測されており、特に狭い道路や混雑した回廊が機敏な移動手段を好むアジアの大都市で顕著です。燃料価格の変動が再燃する中、小型車と大量生産スクーターのコスト差が拡大し、価格に敏感な利用者が二輪車に流れています。物流アプリもラストマイル配送に電動モペッドを採用し、オフピーク時の利用率を高めています。

3. ビジネスモデル別分析

2024年にはB2C(企業対消費者)事業者がシェアードモビリティ市場の68.34%を占めましたが、P2P(個人間)プラットフォームは8.67%のCAGRでそれを上回る成長を見せています。TuroとUber Rentの提携は、個人のホストにUberの流通網へのアクセスを提供し、成長を再活性化させています。企業もフリートリース、保険、炭素追跡をバンドルしたB2Bサブスクリプションを展開しています。デジタルエスクロー、テレマティクス、即時損傷検出がP2Pレンタルの歴史的な摩擦を軽減し、チェックアウト時間の短縮とほぼリアルタイムの価格設定を可能にしています。

4. 推進タイプ別分析

内燃機関(ICE)車両が依然として展開車両の74.36%を占めていますが、電気駆動システムは15.73%のCAGRで規模を拡大しており、総所有コストの同等性や高い利用率での償却の速さがその原動力となっています。UberとBYDは、ヨーロッパとラテンアメリカで10万台のEVを新たに導入することを約束し、ドライバーの導入障壁を下げるためのオーダーメイドの資金調達も行っています。バッテリー交換エコシステムはダウンタイムを削減し、EVの日常利用率を従来のICE車両のベンチマークに近づけています。

5. 自律レベル別分析

2024年には人間が運転するライドが92.67%を占めましたが、ロボタクシーサービスは2030年までに7.52%のCAGRで成長すると予測されており、試験運用が本格的な商業ルートに転換しています。Waymoはこれまでの自動運転資金調達ラウンドで最大の56億米ドルを調達し、2026年にはワシントンD.C.への拡大を促進しています。Uberは技術に依存しない姿勢を維持し、WeRide、Pony.ai、Volkswagenと提携を結び、規制やハードウェアの課題に備えています。

6. 地域別分析

2024年にはアジア太平洋地域が収益の36.74%を占め、中国の正常化と東南アジアのスーパーアプリエコシステムに支えられています。Didiは規制緩和後、2025年第1四半期に8.5%の収益成長を記録し、価格決定力を取り戻しました。Grabは2025年第1四半期に7億7,300万米ドルの収益を計上し、ユーザー獲得が回復したことで前年比18%の成長を達成し、プラットフォームの回復力を示しています。スマートフォンの普及とデジタルウォレットが顧客獲得コストを低く抑え、アジア太平洋地域のシェアードモビリティ市場における柱としての役割を強化しています。

北米は2030年までに13.80%のCAGRを記録し、最も急速に成長する地域となることが予測されています。Lyftは2024年に58億米ドルの収益で初の通年GAAP利益を達成し、FreeNowの買収によりヨーロッパ11市場へのリーチを拡大する前から8億2,800万回のライドを提供しました。企業向けバンプール制度は何千台もの通勤車両を削減し、自動運転車の試験運用はフェニックスからオースティン、ロサンゼルスへと広がっています。

ヨーロッパは、代替燃料回廊と統合チケットに関する規制の一貫性により、安定した10%台半ばの成長を記録しています。ドイツ、フランス、北欧諸国におけるモビリティウォレットは、社用車手当を包含し、企業の交通をプールされたサービスに誘導しています。

# 市場の推進要因と抑制要因

推進要因:

* ライドヘイリングサービスへの消費者の選好の高まり: 手頃な価格、予測可能性、若年層のコストと持続可能性への意識、企業の旅行ポリシーへの組み込み、都市部での経済的選択肢としての魅力。

* 自家用車所有コストの上昇と都市部の渋滞: 保険、駐車場、メンテナンス費用の高騰、渋滞課金や低排出ガスゾーンによる単独乗車車両へのペナルティ。

* スマートフォンの普及とEウォレット利用の拡大: シームレスなデジタル決済、高いスマートフォン普及率、ドライバー向けEV充電アドバイザーなどの技術革新。

* 公共交通機関とシェアードモビリティAPIを統合する「スーパーアプリ」の台頭: MaaS(Mobility as a Service)プラットフォームによる公共交通機関、マイクロモビリティ、ライドヘイリングの一元化、待ち時間の変動と決済摩擦の軽減。

抑制要因:

* ライドヘイリングフリートに対する厳格な地方ライセンスおよび上限制度: 渋滞や労働問題に対する政治的反発、規制の複雑化、固定費の増加、運賃の上昇。

* 乗客の安全性とデータプライバシーに関する懸念: GDPRなどのデータ保護規制、ドライバーへの薬物・アルコール検査基準の拡大、自動運転車に対する一般市民の抵抗感。

* EV用重要鉱物の不足: 世界的な影響、特に北米とEUで深刻。

* 高容量充電に対応する都市送電網の規模不足: 新興アジア太平洋地域およびMEA(中東・アフリカ)の都市、北米の一部地域で顕著。

# 競争環境

シェアードモビリティ市場は中程度の断片化を示しており、アジアでは地域的なスーパーアプリが、北米では二大巨頭が、ヨーロッパでは地元の有力企業が優勢です。競争の焦点は価格よりも技術にあり、フリートの電動化、自動運転アライアンス、AIベースの配車最適化が重視されています。Uberはプラットフォームに依存しない戦略をとり、WeRide、Pony.ai、Waymo、Volkswagenと提携を結び、単一サプライヤーのリスクを回避しています。DidiとGrabは自国市場の規制に関するノウハウを活用し、多くの欧米企業よりも早くEBITDA(金利・税金・減価償却費控除前利益)を黒字化しています。

国境を越えた買収も活発化しており、LyftによるFreeNowの買収や、EasyParkによるFlowbirdの買収などが挙げられます。バッテリー交換事業者は垂直統合型のパートナーシップを模索しており、CATLのインフラ整備は、ダウンタイムを最小限に抑えたいモビリティプラットフォームと連携しています。新興のディスラプターは、直接的なライドヘイリングの競争ではなく、企業向けサブスクリプション、エネルギーサービス、マルチモーダルなオーケストレーションに焦点を当て、シェアードモビリティ市場における戦略的な選択肢を広げています。

主要な市場プレーヤー:

* Uber Technologies, Inc.

* DiDi Chuxing

* Lyft Inc.

* Grab Holdings Inc.

* Hertz

最近の業界動向:

* 2025年6月: UberとWeRideは、今後5年間で15都市に追加で自動運転車を展開することに合意しました。

* 2025年5月: Pony.aiとUberは、中東でのロボタクシーの展開を発表し、世界的な拡大計画を進めています。

* 2025年4月: Lyftは、ヨーロッパのタクシーアプリFreeNowを1億7,500万ユーロで買収することに合意し、11カ国に事業を拡大しました。

* 2025年4月: UberとVolkswagenは提携し、2026年までにロサンゼルスでID Buzzロボタクシーを導入することを発表しました。

本レポートは、世界のシェアードモビリティ市場に関する詳細な分析を提供しています。シェアードモビリティとは、ライドヘイリング、カーシェアリング、電動自転車や電動スクーターなどのシェアードマイクロモビリティ、レンタル・リース、シャトルサービス、バスサービスといった多様な交通サービスを指し、個人またはグループで費用を分担して利用できる形態です。

市場は、タイプ別(ライドヘイリング、カーシェアリング、シェアードマイクロモビリティ、レンタル・リース、シャトル・バスサービスなど)、車両タイプ別(乗用車、小型商用車、バス・コーチ、二輪車)、ビジネスモデル別(P2P、B2B、B2C)、推進タイプ別(内燃機関車、電気自動車)、自動運転レベル別(人間運転、レベル4/5ロボタクシー)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化され、それぞれの市場規模と成長予測(米ドル建て)が提示されています。

市場規模に関して、世界のシェアードモビリティ市場は2025年に3,466億1,000万米ドルに達し、2030年には7,802億8,000万米ドルへと大幅な成長が見込まれています。2024年の収益において、ライドヘイリングが54.76%を占め、最大のセグメントとなっています。地域別では、2025年にはアジア太平洋地域が最大の市場シェアを占めると予測されています。一方、最も急速な成長を遂げると予測されているのは北米地域で、自律走行車の導入拡大や企業のモビリティプログラムが後押しし、2030年まで年平均成長率13.80%で成長すると見込まれています。

市場の主要な推進要因としては、ライドヘイリングサービスに対する消費者の嗜好の高まり、自家用車所有コストの上昇と都市部の交通渋滞、スマートフォンおよび電子決済の普及拡大が挙げられます。さらに、バッテリー交換ハブの整備による24時間体制の電動マイクロモビリティフリートの実現、企業のネットゼロ目標達成に向けた従業員向けモビリティサブスクリプションへの移行、公共交通機関とシェアードモビリティAPIを統合する「スーパーアプリ」の登場も市場成長を加速させています。特に、企業が社用車をモビリティサブスクリプションに置き換える動きは、安定的かつ大量の需要を生み出し、市場の二桁成長を支える重要な要素となっています。

一方で、市場の成長を阻害する要因も存在します。厳格な地方のライセンス制度やライドヘイリング車両への台数制限、乗客の安全性やデータプライバシーに関する懸念が挙げられます。また、共有EVフリート向けの重要鉱物の供給ボトルネックや、都市部の電力網の未整備が、高容量EV充電ハブの導入を遅らせる可能性も指摘されています。

本レポートでは、市場の概要、推進要因、阻害要因に加え、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の全体像を深く掘り下げています。また、Uber Technologies Inc.、DiDi Chuxing Technology Co. Ltd.、Lyft Inc.、Grab Holdings Inc.、Ola (ANI Technologies Pvt. Ltd.)、Avis Budget Group Inc.、Hertz Global Holdings Inc.、Europcar Mobility Group、Getaround Inc.、BlaBlaCar、Turo Inc.、Bird Global Inc.、Lime (Neutron Holdings Inc.)、Bolt Technology OU、Waymo LLCといった主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析を含む競争環境についても詳細に解説しています。

最終的に、本レポートは市場の機会と将来の展望を提示し、関係者が戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 配車サービスに対する消費者の嗜好の高まり

- 4.2.2 自家用車所有コストの上昇と都市部の混雑

- 4.2.3 スマートフォンと電子ウォレットの普及の拡大

- 4.2.4 24時間年中無休の共有電動マイクロモビリティフリートを可能にするバッテリー交換ハブ

- 4.2.5 従業員のモビリティサブスクリプションを推進する企業のネットゼロ誓約

- 4.2.6 公共交通機関と共有モビリティのAPIを統合する交通「スーパーアプリ」

- 4.3 市場の阻害要因

- 4.3.1 配車サービス車両に対する厳格な地方ライセンスおよび上限制度

- 4.3.2 乗客の安全性とデータプライバシーに関する懸念

- 4.3.3 共有EVフリート向けの重要鉱物供給のボトルネック

- 4.3.4 容量不足の都市グリッドが高容量EV充電ハブの導入を遅らせる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 タイプ別

- 5.1.1 ライドヘイリング

- 5.1.2 カーシェアリング

- 5.1.3 シェアードマイクロモビリティ(電動自転車、電動スクーターなど)

- 5.1.4 レンタル&リース

- 5.1.5 シャトル&バスサービス

- 5.2 車種別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 バス&コーチ

- 5.2.4 二輪車

- 5.3 ビジネスモデル別

- 5.3.1 ピアツーピア (P2P)

- 5.3.2 企業間取引 (B2B)

- 5.3.3 企業対消費者取引 (B2C)

- 5.4 推進タイプ別

- 5.4.1 内燃機関 (ICE)

- 5.4.2 電気

- 5.5 自律レベル別

- 5.5.1 人間運転

- 5.5.2 レベル4/5 ロボタクシー

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Uber Technologies Inc.

- 6.4.2 Beijing DiDi Chuxing Technology Co. Ltd.

- 6.4.3 Lyft Inc.

- 6.4.4 Grab Holdings Inc.

- 6.4.5 ANI Technologies Pvt. Ltd. (Ola)

- 6.4.6 Avis Budget Group Inc.

- 6.4.7 Hertz Global Holdings Inc.

- 6.4.8 Europcar Mobility Group

- 6.4.9 Getaround Inc.

- 6.4.10 BlaBlaCar

- 6.4.11 Turo Inc.

- 6.4.12 Bird Global Inc.

- 6.4.13 Lime (Neutron Holdings Inc.)

- 6.4.14 Bolt Technology OU

- 6.4.15 Waymo LLC

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

共有モビリティとは、自動車、自転車、電動キックボードといった様々な移動手段を、特定の個人が所有するのではなく、複数の利用者が共同で利用するサービス形態の総称です。これは、従来の「所有」を前提とした移動から「利用」を前提とした移動へと、人々のモビリティに対する価値観が変化している現代社会において、重要な役割を担う概念として注目されています。都市部の交通渋滞緩和、環境負荷の低減、そして個人の経済的負担の軽減といった多角的なメリットを提供し、持続可能な社会の実現に貢献すると期待されています。

共有モビリティには、その提供形態や利用する乗り物の種類によって、いくつかの主要なタイプが存在します。まず、最も普及しているものの一つに「カーシェアリング」があります。これは、必要な時に必要な時間だけ自動車を借りて利用するサービスで、月額料金と利用時間に応じた料金を支払うのが一般的です。自家用車を所有するよりも維持費が抑えられるため、特に都市部に住む人々や、たまにしか車を使わない層に支持されています。次に、「サイクルシェアリング(自転車シェアリング)」は、街中に設置された複数のポートで自転車を借り、別のポートに返却できるサービスです。短距離移動や観光での利用に適しており、健康増進や環境負荷低減にも寄与します。近年では、電動アシスト自転車の導入も進み、利便性が向上しています。さらに、「電動キックボードシェアリング」も急速に普及しています。これは、スマートフォンアプリを通じて電動キックボードを借り、目的地で乗り捨てできるサービスで、都市部の「ラストワンマイル」問題の解決策として期待されています。また、タクシーや自家用車の相乗りを仲介する「ライドシェアリング(ライドヘイリング)」も共有モビリティの一種ですが、日本では法規制の関係でタクシー配車サービスが主流となっています。その他、AIを活用して最適なルートで運行する「オンデマンドバス」なども、広義の共有モビリティに含まれます。

共有モビリティの利用は、個人と社会の両方に多岐にわたるメリットをもたらします。利用者にとっては、まず経済的なメリットが挙げられます。自動車の購入費用、車検費用、保険料、駐車場代、ガソリン代といった維持費が不要となり、必要な時だけ利用料金を支払うことで、大幅なコスト削減が可能です。また、駐車場を探す手間や、メンテナンスの手間からも解放されます。さらに、公共交通機関が届きにくい場所への移動や、荷物が多い場合の移動手段として、利便性の向上に貢献します。社会全体としては、共有モビリティの普及は、都市部の交通渋滞の緩和に寄与します。一台の車両を複数人が利用することで、道路を走る車両の総数を減らし、駐車スペースの効率的な利用を促進します。これにより、都市空間の有効活用にも繋がります。また、環境負荷の低減も重要なメリットです。特に、電気自動車(EV)や電動アシスト自転車、電動キックボードといった環境負荷の低いモビリティが共有されることで、CO2排出量の削減に貢献し、持続可能な社会の実現を後押しします。公共交通機関の補完としての役割も大きく、特に地方における移動手段の確保や、観光客の利便性向上にも寄与しています。

共有モビリティの発展と普及は、様々な関連技術によって支えられています。最も基本的な技術は、スマートフォンアプリとGPS(全地球測位システム)です。利用者はアプリを通じて車両の検索、予約、解錠・施錠、そして決済までを一貫して行うことができ、GPSによって車両の位置情報がリアルタイムで把握されます。これにより、無人での貸し出し・返却が可能となり、サービス運営の効率化が図られています。また、IoT(モノのインターネット)技術も不可欠です。車両に搭載されたセンサーが、バッテリー残量、走行距離、車両の状態などをリアルタイムで監視し、適切なメンテナンスや配車計画に役立てられています。AI(人工知能)とビッグデータ解析は、需要予測、最適な車両配置、ダイナミックプライシング(需要に応じた料金変動)などに活用され、サービスの効率性と収益性を高めています。例えば、過去の利用データや天候、イベント情報などから将来の需要を予測し、車両を事前に配置することで、利用者の待ち時間を短縮し、稼働率を向上させることが可能です。さらに、EV(電気自動車)の導入は、環境性能の向上だけでなく、静音性や走行性能の面でも共有モビリティの魅力を高めています。将来的には、自動運転技術との融合が期待されており、無人での車両回送や、より効率的で安全な移動サービスの提供が可能になると見込まれています。

共有モビリティが急速に普及した背景には、いくつかの社会経済的な要因があります。第一に、世界的な都市化の進展です。都市部への人口集中は、交通渋滞の悪化、駐車スペースの不足、そして大気汚染といった問題を引き起こしており、これらの解決策として共有モビリティが注目されています。第二に、環境意識の高まりです。気候変動問題への関心が高まる中で、CO2排出量の削減に貢献する移動手段として、共有モビリティ、特にEVや自転車の利用が推奨されています。第三に、若年層を中心に「所有」から「利用」へと価値観が変化していることです。自動車を所有することに対する経済的負担や、維持管理の手間を避けたいというニーズが高まっており、必要な時だけ利用できる共有モビリティがそのニーズに応えています。第四に、スマートフォンの普及とモバイルネットワークの高速化です。これにより、いつでもどこでも手軽にサービスを利用できる環境が整い、共有モビリティの利便性が飛躍的に向上しました。最後に、政府や自治体による政策的な支援も大きな要因です。MaaS(Mobility as a Service)の推進や、公共交通機関の補完としての位置づけなど、共有モビリティの導入を促進する動きが活発化しています。

共有モビリティの未来は、さらなる技術革新と社会の変化によって、大きく進化していくと予測されています。最も注目されるのは、MaaS(Mobility as a Service)との連携強化です。MaaSは、鉄道、バス、タクシー、そして共有モビリティといった多様な交通手段を一つのプラットフォーム上で統合し、検索、予約、決済までを一元的に提供するサービスです。これにより、利用者は個々の交通手段を意識することなく、最適な移動手段をシームレスに選択できるようになり、共有モビリティはMaaSの中核を担う存在となるでしょう。また、自動運転技術との融合も、共有モビリティの未来を大きく変える可能性を秘めています。自動運転車が共有モビリティとして運用されることで、無人での車両回送や、利用者の需要に応じた効率的な配車が可能となり、人件費の削減とサービス品質の向上が期待されます。これにより、24時間365日、いつでもどこでも利用できる、より安価で便利な移動サービスが実現するかもしれません。さらに、ドローンや小型EVなど、新たなモビリティの登場と共有化も進むでしょう。都市部だけでなく、公共交通機関が手薄な地方における移動手段の確保や、観光振興にも共有モビリティが貢献する可能性を秘めています。一方で、法整備の遅れ、インフラ整備の課題、セキュリティやプライバシーの問題、そして事故発生時の責任の所在といった課題も存在します。これらの課題を解決し、持続可能で安全なサービスを提供していくことが、共有モビリティのさらなる発展には不可欠です。将来的には、共有モビリティが単なる移動手段の提供に留まらず、都市計画や地域活性化、さらには新たなライフスタイルの創出にまで影響を与える、社会インフラとしての役割を担うことが期待されています。