自動車用サンルーフ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車用サンルーフ市場は、素材タイプ(ガラス、ファブリックなど)、サンルーフシステムタイプ(ビルトイン、チルト&スライドなど)、操作タイプ(電動、手動)、車種(ハッチバック、セダンなど)、駆動方式(ICE、BEVなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用サンルーフ市場の概要

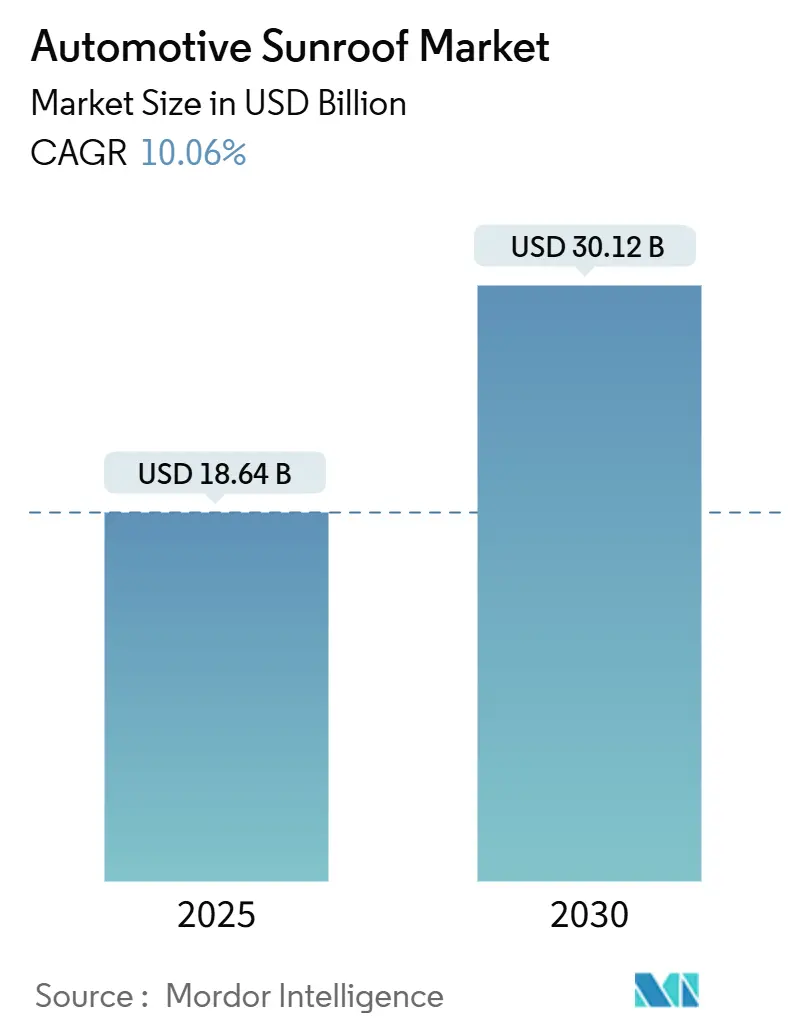

自動車用サンルーフ市場は、2025年に186.4億米ドルと評価され、2030年には301.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.06%と見込まれています。この成長は、パノラマシステムが高級車からミッドセグメントモデルへと普及し、コスト削減、モジュラープラットフォームエンジニアリング、量販ブランドによる積極的なトリムラインパッケージングによって促進されるでしょう。また、SUVへの構造的シフト、熱管理のために固定ガラスルーフを好むバッテリー電気自動車(BEV)の普及拡大、熱と眩しさを軽減するエレクトロクロミックスマートガラスの急速な採用も成長を後押ししています。さらに、アジア太平洋地域のコスト優位性、北米の大型車に対する消費者嗜好、軽量素材への規制推進も市場の拡大を強化しています。高容量生産とスマートガラスパートナーシップを組み合わせるサプライヤーは、新たな課題(ルーフガラスと自動運転センサー間のアーキテクチャ上の衝突など)が生じる中でも、付加価値を獲得できる立場にあります。

主要なポイント

* 素材タイプ別: 2024年の市場シェアではガラスが86.52%を占めましたが、ファブリック製は2030年までに年平均15.25%で成長すると予測されています。

* サンルーフシステムタイプ別: パノラマ形式が2024年に64.25%のシェアを占め、2030年までの成長率も17.31%と最も高くなっています。

* 操作タイプ別: 電動メカニズムが2024年に93.21%のシェアを占め、年平均12.74%で成長し、手動ユニットを着実に置き換えています。

* 車両タイプ別: SUVが2024年の市場規模の43.76%を占め、2025年から2030年にかけて年平均12.36%で成長する見込みです。

* 推進タイプ別: 内燃機関車が2024年に76.12%のシェアを維持しましたが、BEVは2030年までに年平均17.94%と最速の成長を遂げるでしょう。

* 地域別: 北米が2024年の収益の38.26%を占めましたが、アジア太平洋地域が2030年までに年平均13.71%と最も急速な成長を記録すると予測されています。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* OEM生産計画におけるSUVミックスシフト(CAGRへの影響+2.8%): SUVの高いルーフラインは、より大きなガラス開口部を可能にし、横転評価を損なわないため、市場を牽引しています。特に電気SUVでは、バッテリーパックが平らなアンダーフロアを必要とするため、広大なルーフパネルをラウンジのようなキャビンに活用できる利点があります。OEMはサンルーフの取り付けポイントを設計初期段階から組み込むようになり、ティア1サプライヤーもこれに対応して生産能力を増強しています。

* EV OEMによるソーラー統合ルーフの採用(CAGRへの影響+1.8%): 太陽光発電ルーフモジュールは、BEVの12ボルトバッテリーやキャビン電子機器に微量充電を供給し、寄生電流消費を相殺します。テスラやメルセデスなどのプレミアムセグメントで導入が進み、環境ブランド化とプレミアムなマージンが短期的な展開を正当化しています。

* ミッドセグメント車におけるプレミアム機能の需要(CAGRへの影響+1.5%): かつて高級トリムに限られていたサンルーフが、3万米ドル以下の主流モデルにも主要な機能として採用されるようになりました。量産化によるユニットあたりのコスト低下が、OEMが価格に敏感な市場に対応することを可能にしています。

* 積層およびエレクトロクロミックガラスの革新(CAGRへの影響+1.2%): 第2世代のエレクトロクロミックルーフは、キャビン光を40%減光し、UV放射を99%遮断することで、開放感と乗員快適性の間のトレードオフを解消します。スマートフォンアプリによる色合い調整やOTA(Over-the-Air)アップデートによる新機能の提供も進んでいます。

* 軽量化ポリカーボネートモジュール(CAGRへの影響+0.9%): EVの軽量化目標達成に貢献し、歩行者保護規制にも対応します。初期のツーリングコストは高いものの、既存のスタンピングと互換性のあるモジュラーインサートが移行を容易にしています。

** 自動運転車におけるセンサー統合(CAGRへの影響+0.8%): 自動運転技術の進化に伴い、ルーフシステムへのLiDARやカメラなどのセンサー統合が進んでいます。これにより、車両デザインの合理化と空力性能の向上が図られ、新たな収益源が生まれています。

これらの要因は、自動車用ルーフシステム市場のCAGRを押し上げ、今後数年間で大幅な成長を牽引すると予測されます。OEMは、消費者の需要、技術革新、および環境規制の変化に対応するため、これらのトレンドを戦略的に活用する必要があります。

このレポートは、世界の自動車用サンルーフ市場に関する詳細な分析を提供しています。サンルーフは、車両の屋根に設けられた固定式または開閉式の開口部であり、乗員室に光と新鮮な空気を取り入れる役割を果たします。透明または不透明なパネルで構成され、手動または電動で操作されます。

市場規模は、2025年には186.5億米ドルと評価されており、2030年までに年平均成長率(CAGR)10.06%で成長し、308.5億米ドルに達すると予測されています。

本レポートでは、市場を多角的にセグメント化して分析しています。

* 素材タイプ別では、ガラス、ファブリック、その他の素材に分類されます。

* サンルーフシステムタイプ別では、ビルトイン、チルト&スライド、パノラマ、ポップアップ/スポイラーシステムが含まれます。

* 操作タイプ別では、電動と手動に分けられ、現在では電動ユニットが設置の93%を占め、雨滴感知やスマートフォン制御などの車両電子機器との統合が進んでいます。

* 車両タイプ別では、ハッチバック、セダン、SUV、MPV/その他が対象です。

* 車両推進タイプ別では、内燃機関車(ICE)、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)/プラグインハイブリッド電気自動車(PHEV)に分類されます。

* 地域別では、北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国など)、中東(アラブ首長国連邦、サウジアラビアなど)、アフリカ(南アフリカ、ガーナなど)といった広範な地理的範囲をカバーしています。

市場の成長を牽引する主な要因としては、ミッドセグメント車におけるプレミアム機能への需要の高まり、OEM生産計画におけるSUVへのシフト、合わせガラスやエレクトロクロミックガラスの革新、電気自動車(EV)におけるソーラー統合ルーフの採用、そして軽量化に貢献するポリカーボネートモジュールやディーラーによるOTA(Over-The-Air)サンルーフアンロックアップグレードなどが挙げられます。特に、軽量ポリカーボネートやファブリックモジュールは、最大50%の軽量化を実現し、EVの航続距離延長に寄与するため、15%のCAGRで成長する新興素材として注目されています。

一方で、市場の抑制要因としては、高い設置費用と保証コスト、漏れやNVH(騒音・振動・ハーシュネス)に関する懸念、より厳格な横転ルーフ規制、自動運転(AV)センサーの設置スペースとの競合などが指摘されています。

競争環境においては、Webasto Group、Inalfa Roof Systems BV、Magna International Inc.が主要なサプライヤーとして市場をリードしています。これらの企業は、グローバルな製造拠点、長期的なOEM契約、スマートガラス技術への継続的な投資を通じて優位性を確立しています。レポートでは、市場集中度、戦略的動向、市場シェア分析、およびWebasto Group、Inalfa Roof Systems BV、Magna International Inc.、Yachiyo Industry Co. Ltd、Aisin Corporationなどを含む主要企業の詳細なプロファイルも提供されています。

地域別では、アジア太平洋地域が2030年まで13.71%という最も高いCAGRを記録し、急速な成長を遂げると予測されています。これは、中国やインドにおける車両生産の増加と、現地サプライチェーンの発展によって推進されています。

本レポートは、市場の機会と将来展望についても分析しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ミッドセグメント車におけるプレミアム機能の需要

- 4.2.2 OEM生産計画におけるSUVミックスシフト

- 4.2.3 合わせガラスおよびエレクトロクロミックガラスの革新

- 4.2.4 EV OEMによるソーラー一体型ルーフの採用

- 4.2.5 軽量化ポリカーボネートモジュール(注目されていない)

- 4.2.6 ディーラーによるOTAサンルーフアンロックアップグレード(注目されていない)

- 4.3 市場の阻害要因

- 4.3.1 高い設置費用と保証費用

- 4.3.2 漏れ/NVHに関する懸念

- 4.3.3 より厳格な横転ルーフ規制(注目されていない)

- 4.3.4 AVルーフセンサーの設置スペース競合(注目されていない)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 ガラス

- 5.1.2 ファブリック

- 5.1.3 その他

- 5.2 サンルーフシステムタイプ別

- 5.2.1 ビルトイン

- 5.2.2 チルト&スライド

- 5.2.3 パノラマ

- 5.2.4 ポップアップ / スポイラー

- 5.3 操作タイプ別

- 5.3.1 電動

- 5.3.2 手動

- 5.4 車両タイプ別

- 5.4.1 ハッチバック

- 5.4.2 セダン

- 5.4.3 SUV

- 5.4.4 MPV / その他

- 5.5 車両推進タイプ別

- 5.5.1 ICE

- 5.5.2 BEV

- 5.5.3 HEV / PHEV

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ガーナ

- 5.6.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Webasto Group

- 6.4.2 Inalfa Roof Systems BV

- 6.4.3 Inteva Products LLC

- 6.4.4 Magna International Inc.

- 6.4.5 Yachiyo Industry Co. Ltd

- 6.4.6 BOS GmbH and Co. KG

- 6.4.7 Aisin Corporation

- 6.4.8 CIE Automotive SA

- 6.4.9 Hyundai Mobis Co. Ltd

- 6.4.10 Signature Automotive Products

- 6.4.11 Mitsuba Corporation

- 6.4.12 AGC Automotive

- 6.4.13 Fuyao Glass Industry Group

- 6.4.14 Saint-Gobain Sekurit

- 6.4.15 Ningbo Sun-Manner

- 6.4.16 Shenzhen CIMC Tianda

- 6.4.17 Jiangsu Altopro

- 6.4.18 Xinquan Automotive

- 6.4.19 Corning Automotive Glass

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用サンルーフは、車両のルーフ部分に設けられた開口部であり、主に車内への採光や換気を目的とした装備でございます。一般的にはガラス製または金属製のパネルで構成され、手動あるいは電動で開閉することが可能です。かつては金属製パネルを「サンルーフ」、ガラス製パネルを「ムーンルーフ」と区別することもありましたが、現代においてはガラス製が主流となり、両者はほぼ同義で「サンルーフ」として総称されることが多くなっています。この装備は、車内に開放感をもたらし、快適なドライブ体験を向上させるための重要な要素として、多くの自動車に採用されています。

自動車用サンルーフには、その開閉方式や構造によって多種多様なタイプが存在します。最も一般的なのは「インナースライド式」で、ルーフの内側にパネルがスライドして開くため、車両の全高に影響を与えにくいという特徴がございます。次に「アウタースライド式」は、ルーフの外側をパネルがスライドして開くタイプで、より大きな開口部を確保しやすい利点があります。換気目的で採用されることが多いのが「チルトアップ式」で、パネルの後端が持ち上がることで車内の空気を効率的に排出します。近年特に人気を集めているのが「パノラマサンルーフ」で、ルーフの大部分を占める大型のガラスパネルが特徴です。固定式のものと、一部または全体が開閉可能なものがあり、圧倒的な開放感と採光性を提供します。その他にも、手動でパネルを取り外す「ポップアップ式」や、太陽電池を内蔵し、換気ファンやエアコンの補助電源として利用する「ソーラーサンルーフ」なども存在します。

自動車用サンルーフの主な用途と利点は多岐にわたります。第一に、車内への「採光」効果が挙げられます。ルーフからの自然光が車内を明るく照らし、閉塞感を軽減し、開放的で快適な空間を演出します。特にパノラマサンルーフでは、その効果が顕著で、乗員に広々とした感覚をもたらします。第二に、「換気」機能です。サンルーフを開けることで、車内の熱気や湿気、タバコの煙などを効率的に排出でき、新鮮な空気を取り入れることで、ドライブ中の気分転換やリフレッシュ効果も期待できます。第三に、「デザイン性」の向上です。サンルーフは車両の外観にスタイリッシュな印象を与え、内装においても高級感や特別感を演出する要素となります。さらに、開放的な空間は乗員の「快適性」を高め、特に長距離ドライブや渋滞時においてもストレスを軽減する効果がございます。また、中古車市場においては、サンルーフが装備されている車両は「付加価値」が高く評価される傾向にあり、リセールバリューの向上にも寄与することがございます。

自動車用サンルーフの進化は、様々な関連技術の発展によって支えられています。最も基本的な技術は「電動開閉機構」であり、小型モーター、ギア、ワイヤー、そしてこれらを制御するECU(電子制御ユニット)が連携して、スムーズかつ静かな開閉を実現しています。安全性確保のためには「挟み込み防止機能」が不可欠であり、障害物を検知すると自動的に停止または反転する仕組みが組み込まれています。ガラスパネルには、車内への熱や紫外線の侵入を抑えるため、「UVカット・IRカットガラス」が採用されることが一般的です。また、日差しの強さに応じて光量を調整したり、プライバシーを保護したりするために、手動または電動の「遮光シェード」が装備されています。雨水が車内に入り込まないよう、「排水機構」も重要な技術であり、ルーフの縁に設けられた溝と排水チューブを通じて、雨水を車外へ排出します。車両全体の性能に影響を与えないよう、「軽量化技術」や、高速走行時の「風切り音」を低減する空力設計、開閉機構自体の「静音化技術」も追求されています。近年では、ボタン一つで透明度を瞬時に変更できる「スマートガラス(調光ガラス)」や、太陽光発電で車内換気やバッテリー充電を補助する「ソーラーパネル統合技術」なども実用化され、サンルーフの機能性はさらに拡大しています。

自動車用サンルーフの市場は、近年大きな変化を遂げています。かつては高級車の象徴的な装備であり、一部の車種に限られていましたが、現在では中級車やコンパクトSUVなど、幅広いセグメントの車両に採用が拡大しています。特に、北米、欧州、そして中国市場での人気が高く、これらの地域ではサンルーフの有無が車両の販売に大きく影響すると言われています。市場のトレンドとしては、「大型化」と「パノラマ化」が顕著です。従来の小さな開口部を持つサンルーフから、ルーフの大部分を覆うパノラマサンルーフへの移行が進んでおり、これにより車内の開放感や採光性が格段に向上しています。また、電動化や自動化が進み、より使いやすく安全な製品が求められています。電気自動車(EV)やプラグインハイブリッド車(PHEV)の普及に伴い、軽量化やソーラーパネルとの連携といった環境性能への貢献も期待されています。特に中国市場は、サンルーフの需要を牽引する最大の市場の一つであり、多くの自動車メーカーが中国向けモデルにパノラマサンルーフを積極的に採用しています。主要なサンルーフシステムサプライヤーとしては、ドイツのWebasto社が世界最大手であり、オランダのInalfa Roof Systems社、カナダのMagna International社などが市場をリードしています。

自動車用サンルーフの将来は、さらなる技術革新と自動車産業全体の変化と密接に結びついています。今後、サンルーフは単なる開閉可能な窓という枠を超え、車両の「スマート化」と「一体化」が進むと予想されます。ルーフ全体がガラスとなり、その一部または全体が調光可能なスマートガラスとなることで、乗員は日差しやプライバシーを自由にコントロールできるようになるでしょう。操作性においても、音声認識やジェスチャーコントロールといった直感的なインターフェースが普及し、よりシームレスな操作が可能になると考えられます。また、AR(拡張現実)技術がサンルーフに統合され、ルーフガラスにナビゲーション情報やエンターテイメントコンテンツが表示されるといった、新たなユーザー体験が生まれる可能性もございます。環境対応の面では、ソーラーパネルの発電効率が向上し、EVの航続距離延長や車内空調の補助電源として、その役割がさらに重要になるでしょう。軽量素材の採用も進み、車両全体の燃費効率や電費効率の向上に貢献します。自動運転技術の進化は、車内空間のあり方を根本から変える可能性を秘めており、サンルーフもその一部として、乗員がよりリラックスできる、あるいは生産的な活動ができる空間を提供する要素となるでしょう。安全性に関しても、衝突安全性や乗員保護機能がさらに強化され、万が一の事故時にも乗員を保護する設計が追求されます。このように、自動車用サンルーフは、デザイン、機能、環境性能、安全性、そしてユーザー体験のあらゆる面で進化を続け、未来のモビリティにおいて重要な役割を担っていくことと存じます。