カーシェアリング市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

カーシェアリング市場レポートでは、業界が予約タイプ別(オンライン予約、オフライン予約)、用途別(ビジネス/法人、レジャー)、車両タイプ別(ハッチバック、セダン、SUV、MPV)、タイプ別(P2P、フリーフローティング)、利用形態別(片道、往復)、および地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「カーシェアリング市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)」と題された本レポートは、カーシェアリング市場の現状と将来予測を詳細に分析しています。調査期間は2019年から2030年で、市場は予約タイプ(オンライン、オフライン)、アプリケーションタイプ(ビジネス/法人、レジャー)、車両タイプ(ハッチバック、セダン、SUV、MPV)、タイプ(P2P、フリーフローティング)、トリップタイプ(片道、往復)、および地域(北米、欧州、アジア太平洋、その他地域)に分類されています。

市場スナップショットと予測

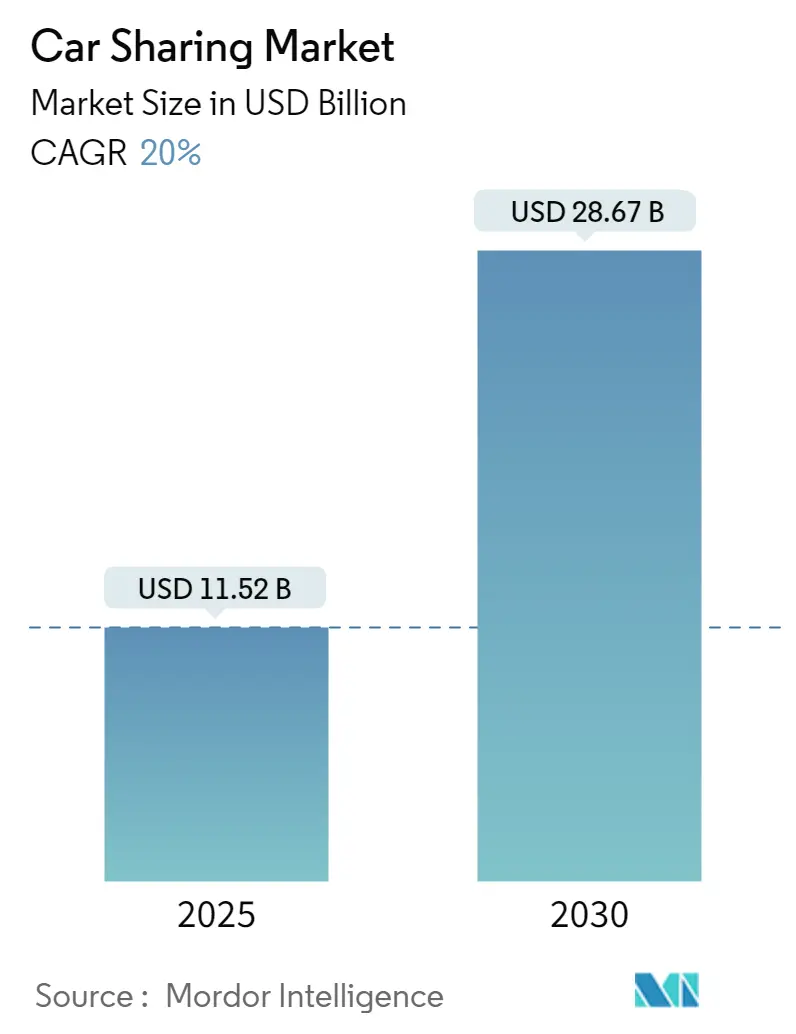

カーシェアリング市場は、2025年には115.2億米ドルと推定され、2030年には286.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は20.00%と見込まれています。最も急速に成長する市場は欧州であり、最大の市場は北米です。市場集中度は中程度とされています。主要なプレイヤーには、Zipcar Inc.、Zoomcar Ltd、Getaround Inc.、SOCAR Group、Share Now GmbHなどが挙げられます。

市場概要

中期的に見て、カーシェアリングは都市部での短距離移動において、自家用車所有に代わる魅力的な選択肢として台頭しています。これは、都市住民の交通ニーズに対応する費用対効果が高く、環境に優しい方法を提供しており、今後数年間で市場の大幅な成長を牽引すると考えられます。

主要地域におけるインターネットの普及は、ライドヘイリング、カープーリング、レンタカーなど、様々な市場の成長を促進する上で重要な役割を果たしてきました。これにより、これらの業界は効率的に事業を運営し、顧客にサービスを提供することが可能になっています。

世界中の都市が交通渋滞の増加に苦しんでいます。都市部への人口集中と自動車への依存が高まるにつれて、道路は混雑し、移動時間は増加し、大気質は悪化しています。カーシェアリングサービスは、この喫緊の課題に対処するための潜在的な解決策として、世界中でその利用を拡大すると期待されています。

主要な市場トレンドと洞察

1. オンライン予約が主要な市場シェアを占める

オンライン予約サービスは、コンピューターやスマートフォンで数クリックするだけで簡単に車を予約できる利便性を提供しています。これらのサービスは、ウェブサイトやモバイルアプリケーションなど、様々なプラットフォームで利用可能です。中でも、ウェブサイト経由の予約はカーシェアリングプラットフォームで最も一般的な方法であり、ユーザーは利用可能な車両を簡単に検索し、日時を選択し、予約プロセスをスムーズに完了できます。

パンデミック以降、人々は安全性、速度、利便性に優れた代替交通手段へと移行する傾向が強まっています。最近では、カープーリングやオンラインカーシェアリングサービスが、従来の公共交通機関よりも人気を集めています。これらのサービスの人気の理由は、よりコンパクトでパーソナライズされた移動手段を提供できることにあり、現在の状況において特に魅力的です。これらの革新的なアイデアを取り入れることで、個人は潜在的な健康リスクへの露出を最小限に抑えつつ、よりシームレスで効率的な移動体験を享受できます。

次世代の5G技術は、低遅延、高密度、デバイス認識を備えた卓越した速度を提供するように設計されています。これは、高度なカーシェアリング運転システムを可能にすることで、自動車産業に革命をもたらす可能性を秘めています。超高速ダウンロード速度を持つ5G技術は、シームレスな運転体験を提供し、人々が車を共有し、効率的に通勤することを容易にします。これにより、交通が単なる目的地への移動手段ではなく、没入型体験となる、よりコネクテッドで安全な世界を創造する可能性を秘めています。これらの進展は、予測期間中の市場の大幅な成長を促進すると考えられます。

2. 欧州と北米が主要な市場シェアを保持

* 欧州: カーシェアリングおよびレンタカーサービスの急速な拡大により、モビリティサービスは今後数年間で大幅な成長を遂げると予想されています。この傾向は市場に有利な機会をもたらし、個人が費用対効果が高く手間のかからない方法で交通サービスにアクセスできるようになります。新しいモビリティサービスとビジネスモデルの出現は、都市交通に大きな変化をもたらし、市場の供給側と需要側の両方に影響を与えています。公共交通機関の高コストとインターネットの普及もこの変化に貢献しています。モバイルアプリケーションを介したカーシェアリングなどのアプリベースのモビリティサービスは、既存の交通サービスを補完・拡大する新たな可能性を幅広く提供し、地域における公共交通と自家用車のバランスを取るのに役立つ可能性があります。企業部門では、ビジネスからの需要が大幅に増加しています。この増大するニーズに効果的に対応するため、いくつかの企業が提携を結んでいます。これらの提携の主な目標は、企業顧客の独自の特定の要件をシームレスかつ効率的に満たすカスタマイズされたソリューションとサービスを提供することです。

* 北米: 北米におけるカーシェアリングサービスの台頭は、この地域の都市化の進展に起因しています。米国では企業輸送の人気が高まっており、この傾向は予測期間中に市場を大幅に強化すると予想されます。主要企業は、ガソリン車を電気自動車に転換することで、排気ガス排出量をなくし、世界全体の車両炭素排出量を削減することを目指しています。フリートの転換は、直接的な環境上の利益だけでなく、他の市場にも間接的な利点をもたらします。これは、公共充電インフラを強化し、消費者のEVへの接触を増やすのに役立ちます。上記の地域全体の発展により、カーシェアリングサービスの需要は今後数年間で増加すると考えられます。

競争環境

カーシェアリング市場は、Zipcar Inc.、Zoomcar Ltd、Getaround Inc.、SOCAR Group、Share Now GmbHなどのいくつかの主要プレイヤーによって支配されています。複数の地域でのカーシェアリングサービスの広範な採用により、市場は間もなく大幅な成長を経験すると予想されます。例えば、

* 2024年3月、Zoomcarは旅行アグリゲーターのEaseMyTripと提携し、そのサービスをEaseMyTripプラットフォームに組み込みました。この提携により、ユーザーはEaseMyTripを通じて簡単にセルフドライブカーを予約し、25,000台以上のZoomcar車両の幅広い選択肢にアクセスできるようになります。

* 2023年6月、Uber Technologiesはロンドンで開催されたGo-Getイベントでカーシェアリングサービスを拡大しました。同社はボストンとトロントの都市でこのサービスを開始する予定です。このサービスは、人々が合意された時間または日数で自家用車の所有者から車両を借りることを可能にします。

* 2023年4月、人気のカープーリングアプリであるBlaBlaCarは、インドでの事業拡大計画を拡大し、同国に新しいオフィスを設立しました。

最近の業界動向

* 2024年3月、Alphabetの自動運転部門であるWaymoは、カリフォルニア州ロサンゼルスでライドヘイリングサービス「Waymo One」を導入しました。このサービスは一般に無料で提供されており、この決定は同社が市内で開始したWaymo Oneツアープログラムの成功裏の完了後に行われました。

* 2024年2月、ZoomcarとCARS24は、地元のカーシェアリングホストへの支援を強化するための戦略的提携を結びました。この提携の一環として、Zoomcarは、車の購入と柔軟な資金調達オプションのサポートを提供することで、ホストが車両フリートを拡大し、潜在的な収益を増やすのを支援します。

カーシェアリング市場に関する本レポートは、その概要、市場動向、セグメンテーション、競争環境、および将来の展望を詳細に分析しています。

1. はじめに

カーシェアリングは、短距離・短時間の移動において、交通ネットワークのシームレスな延長として、個人が車両を利用できる便利で持続可能な交通手段です。これは、従来の自動車所有に代わる柔軟で費用対効果の高い選択肢を提供し、交通渋滞と炭素排出量の削減に貢献します。本調査は、研究の前提条件、調査範囲、および詳細な調査方法論に基づいて実施されています。

2. 市場規模と予測

カーシェアリング市場は、2024年には92.2億米ドルと推定されています。2025年には115.2億米ドルに達すると見込まれており、2025年から2030年にかけて年平均成長率(CAGR)20%で成長し、2030年には286.7億米ドルに達すると予測されています。地域別では、2025年には北米が最大の市場シェアを占めると見込まれており、ヨーロッパは予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

3. 市場のダイナミクス

* 市場の推進要因: 消費者の間で共有モビリティへの傾向が高まっていることが、市場成長の主要な推進要因となっています。

* 市場の抑制要因: リモートワークの普及や、それに伴う交通手段の選択の変化が、市場の成長を抑制する要因として挙げられています。

* ポーターのファイブフォース分析: サプライヤーの交渉力、買い手/消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさといった側面から業界の魅力度が分析されています。

4. 市場セグメンテーション

本レポートでは、カーシェアリング市場を以下の主要なセグメントに分類し、各セグメントの市場規模(米ドル)を予測しています。

* 予約タイプ別: オンライン予約、オフライン予約

* アプリケーションタイプ別: ビジネス/法人利用、レジャー利用

* 車両タイプ別: ハッチバック、セダン、スポーツ用多目的車(SUV)、多目的車(MPV)

* タイプ別: ピアツーピア(P2P)、フリーフローティング

* トリップタイプ別: 片道、往復

* 地域別: 北米(米国、カナダ、その他北米)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、その他世界(南米、中東・アフリカ)

5. 競争環境

市場の主要プレイヤーとしては、Zipcar Inc.、Getaround Inc.、Zoomcar Ltd、SOCAR Group、Share Now GmbH、Grab Holdings Limited、Turo Inc.、Scoop Technologies Inc.、BlaBlaCar (Comuto SA)、Enterprise Holdings Inc.、Enilive S.p.A. (Enjoy Car Sharing)などが挙げられます。レポートでは、これらのベンダーの市場シェアや企業プロファイルも分析されています。

6. 市場機会と将来のトレンド

本レポートでは、市場における新たな機会と将来のトレンドについても言及されており、市場参加者にとっての戦略的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 市場の推進要因

- 4.1.1 シェアードモビリティに対する消費者のトレンドの高まり

-

4.2 市場の阻害要因

- 4.2.1 リモートワークと交通手段の好みの変化

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替製品およびサービスの脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション (市場規模 (USD))

-

5.1 予約タイプ別

- 5.1.1 オンライン予約

- 5.1.2 オフライン予約

-

5.2 アプリケーションタイプ別

- 5.2.1 ビジネス/法人

- 5.2.2 レジャー

-

5.3 車種別

- 5.3.1 ハッチバック

- 5.3.2 セダン

- 5.3.3 スポーツ用多目的車

- 5.3.4 多目的車

-

5.4 タイプ別

- 5.4.1 ピアツーピア

- 5.4.2 フリーフローティング

-

5.5 旅行タイプ別

- 5.5.1 片道

- 5.5.2 往復

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋地域

- 5.6.4 その他の地域

- 5.6.4.1 南米

- 5.6.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 Zipcar Inc.

- 6.2.2 Getaround Inc.

- 6.2.3 Zoomcar Ltd

- 6.2.4 SOCAR Group

- 6.2.5 Share Now GmbH

- 6.2.6 Grab Holdings Limited

- 6.2.7 Turo Inc.

- 6.2.8 Scoop Technologies Inc.

- 6.2.9 BlaBlaCar (Comuto SA)

- 6.2.10 Enterprise Holdings Inc.

- 6.2.11 Enilive S.p.A. (Enjoy Car Sharing)

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

カーシェアリングは、複数の会員が車両を共同で利用するサービスであり、必要な時に必要な時間だけ車を借りられる点が特徴です。一般的に、レンタカーが数時間から数日単位での利用を想定し、店舗での手続きや対面での貸し渡しが基本であるのに対し、カーシェアリングは数十分から数時間といった短時間利用を主なターゲットとし、スマートフォンアプリやICカードを用いて無人で車両の予約、解錠、返却までを完結できるセルフサービス型が主流です。これにより、車の維持費や駐車場代、保険料などの固定費を負担することなく、必要な時だけ手軽に車を利用できるため、都市部を中心に普及が進んでいます。環境負荷の低減や交通渋滞の緩和にも寄与すると期待されており、所有から利用へと価値観が変化する現代社会において、重要なモビリティサービスの一つとして位置づけられています。

カーシェアリングにはいくつかの種類が存在します。最も一般的なのは「往復型」で、利用者は指定されたステーションで車両を借り、同じステーションに返却します。これは、自宅や職場近くのステーションから出発し、用事を済ませて戻るという利用シーンに適しています。次に、「片道型」は、借りたステーションとは異なるステーションに返却できるタイプです。これにより、移動の自由度が高まりますが、車両の配置や回収のオペレーションが複雑になるため、提供事業者は限られています。さらに進んだ形態として「自由返却型(フリーフローティング型)」があり、これはサービスエリア内であれば、どこで借りてどこに返却しても良いというものです。最も利便性が高い一方で、車両の偏りや駐車スペースの確保が課題となります。また、企業が所有する車両を共有する形態とは別に、個人が所有する自家用車を他の個人に貸し出す「個人間カーシェア(P2Pカーシェア)」も存在し、こちらは遊休資産の有効活用という側面も持ち合わせています。

カーシェアリングの利用シーンは多岐にわたります。日常の買い物や子供の送迎、病院への通院といった短時間の移動から、週末のレジャーやドライブ、出張先での移動手段、あるいは引っ越しや大型家具の運搬など、一時的に大きな車が必要な場合にも活用されます。自家用車を所有しない都市住民にとっては、公共交通機関ではアクセスしにくい場所への移動や、荷物が多い場合の移動手段として非常に有効です。また、自家用車を所有している場合でも、セカンドカーとしての利用や、特定の目的(例えば、普段は軽自動車だが、旅行時にはミニバンを利用したいなど)に応じて使い分けるケースも見られます。企業においては、営業車の効率的な運用や、従業員の通勤・業務利用における福利厚生の一環として導入されることもあります。災害時や緊急時の一時的な移動手段としても、その柔軟性が評価されています。

カーシェアリングの円滑な運営を支えるのは、様々な関連技術です。まず、車両の予約、解錠、施錠、返却といった一連の操作をスマートフォンアプリやICカードで行うための「IoT(モノのインターネット)」技術が不可欠です。車両にはGPSが搭載され、位置情報や走行距離、燃料残量、バッテリー残量などがリアルタイムで管理されています。これにより、無人での貸し出し・返却が可能となり、利用者は24時間いつでもサービスを利用できます。また、車両の異常検知やメンテナンス時期の予測には「テレマティクス」技術が活用され、安全性の確保と効率的な車両管理に貢献しています。利用者の行動履歴や需要予測には「ビッグデータ解析」や「AI(人工知能)」が用いられ、車両の最適な配置や料金設定、さらには将来的な自動運転技術との連携による無人回送なども視野に入っています。電気自動車(EV)の導入が進む中では、充電インフラとの連携やバッテリー管理技術も重要性を増しています。

日本のカーシェアリング市場は、近年急速な成長を遂げています。都市部における駐車場不足や高額な維持費、若年層の車離れといった社会背景に加え、環境意識の高まりや「所有から利用へ」という価値観の変化が、市場拡大の主要な要因となっています。大手レンタカー会社や鉄道会社、IT企業などが参入し、ステーション数や車両台数を増やしており、特に「タイムズカー」や「オリックスカーシェア」、「カレコ・カーシェアリングクラブ」などが主要なプレイヤーとして市場を牽引しています。新型コロナウイルス感染症のパンデミック初期には、公共交通機関の利用を避ける動きから一時的に需要が伸びた時期もありましたが、その後は利用者の行動変容に合わせてサービス内容も進化しています。一方で、ステーションの設置場所の確保、特に都市部での駐車スペースの確保は依然として課題であり、また、利用者のマナー維持や車両の清掃・メンテナンスといった運用面での品質管理も、サービス継続と顧客満足度向上のために重要な要素となっています。

今後のカーシェアリングの展望としては、さらなる利便性の向上と多様なモビリティサービスとの連携が期待されます。まず、サービスエリアの拡大や、軽自動車からミニバン、EV、さらには特殊車両まで、利用シーンに応じた多様な車種の導入が進むでしょう。特にEVの導入は、脱炭素社会への貢献という観点からも加速すると考えられ、充電インフラとの連携や、再生可能エネルギーを活用したカーシェアリングの展開も進む可能性があります。また、「MaaS(Mobility as a Service)」の概念に基づき、カーシェアリングが鉄道、バス、タクシー、自転車シェアリングなど、他の交通手段とシームレスに連携し、一つのプラットフォーム上で予約・決済が完結するようになることが予想されます。これにより、利用者は自身の移動ニーズに最適な交通手段を、より手軽に選択できるようになります。長期的には、自動運転技術の進化がカーシェアリングに大きな変革をもたらす可能性があります。無人での車両回送や、利用者の呼び出しに応じて自動で車両が到着するオンデマンド型の自動運転カーシェアリングが実現すれば、現在のステーション型や自由返却型の課題を解決し、究極の利便性を提供するサービスへと進化する可能性を秘めています。データ活用によるパーソナライズされたサービス提供や、地域コミュニティとの連携による新たな価値創造も、今後の重要なテーマとなるでしょう。