世界のEV用バッテリーパック市場:バス、軽商用車、中型・大型商用車、乗用車(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

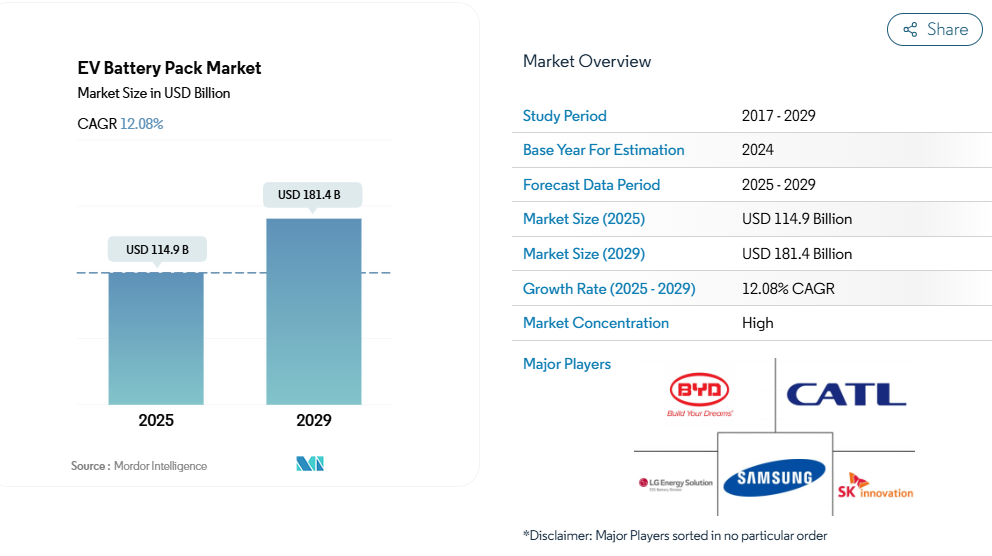

電気自動車用バッテリーパック市場規模は、2025年に1,149億米ドルと推定され、2029年までに1,814億米ドルに達すると予測されています。予測期間(2025-2029年)における年平均成長率(CAGR)は12.08%と見込まれています。

電気自動車用バッテリーパック業界は、技術進歩と環境意識の高まりを原動力として、変革的な成長を遂げています。

バッテリーメーカー各社は、エネルギー密度の向上、充電速度の改善、バッテリー寿命の延長を図る革新的ソリューションの開発に注力しております。先進材料と高度なバッテリー管理システムの統合により、バッテリー全体の性能と信頼性が大幅に向上しました。業界ではリチウムイオンバッテリーの採用が著しく増加し、バッテリー式電気自動車(BEV)への使用量は2022年に前年比89%増加しており、この分野における急速な技術進化が浮き彫りとなっております。

電気自動車用バッテリーパックの世界的なサプライチェーンは、メーカーがより強靭で地域に根差した生産ネットワークの構築を目指す中、大幅な再構築が進んでいます。主要な業界プレイヤーは研究開発に多額の投資を行うと同時に、様々な地域で製造能力の拡大を図っています。この変化は、2023年5月にカナダ政府が発表した製造税額控除99億米ドルと電池製造工場建設への5億3200万米ドルの支援など、国内EV電池生産能力への重点強化を示す最近の動向に顕著に表れています。

業界では垂直統合への顕著な傾向が見られ、多くの自動車メーカーがサプライチェーンの確保と競争優位性の維持を目的に、電池メーカーとの直接提携を確立しています。こうした連携は電池設計や製造プロセスの革新を促進し、より効率的でコスト効率の高いソリューションを生み出しています。2022年のEV用電池パックの世界需要は前年比87.78%増と急成長し、業界の急速な拡大と技術進歩を反映しています。

製品革新は市場進化を牽引し続け、メーカーはますます高度な電池ソリューションを導入しています。各社は、進化する消費者ニーズに応えるため、高エネルギー密度、高速充電機能、安全性の向上を備えたバッテリーの開発に注力しています。例えば、2022年末に発売されたBYDの電気SUV「アット3」は、60.48kWhのバッテリーを搭載し521kmの航続距離を実現しており、性能向上と消費者中心のソリューションに向けた業界の取り組みを体現しています。これらの革新は車両性能を向上させるだけでなく、航続距離への不安や充電時間といった消費者の主要な懸念にも応えています。

EVバッテリーパック市場の動向

BYDとテスラがEV市場を牽引し、未来を形作る

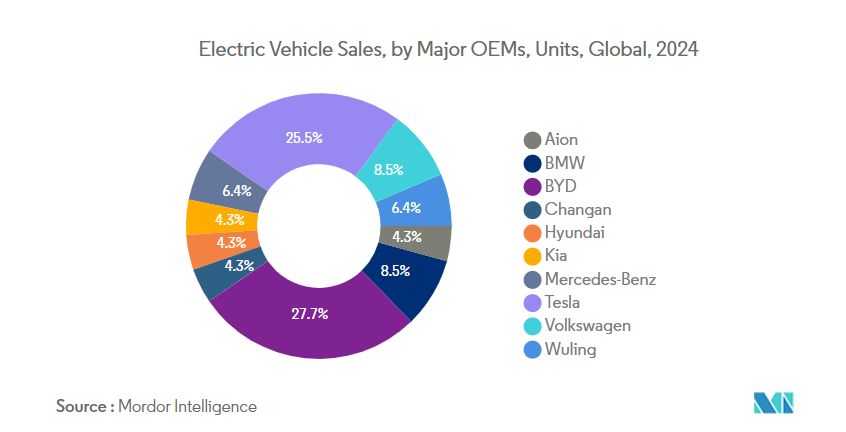

- 2022年、BYDは電気自動車販売台数で市場をリードし、13.3%のシェアを占めました。BYDの主導的地位は、いくつかの要因に起因します。同社はEV業界において早期から主要なプレイヤーとして活動し、電気自動車および関連技術の生産に注力してきました。市場への早期参入により、確固たる基盤を築き、消費者からの認知を獲得することができました。また、BYDはグローバルな事業拡大、パートナーシップの構築、研究開発への投資を積極的に推進しており、これら全てが主導的地位の確立に寄与しています。

- テスラは電気自動車の革新の最前線に立ち、世界的な普及に重要な役割を果たしてきました。2022年においてもテスラは市場シェア12.2%を獲得する主要プレイヤーであり、強力なブランドイメージ、最先端技術、広範なスーパーチャージャーネットワークが成功の要因となっています。

- その他のEV市場プレイヤーの中でも、顕著な市場シェアを占める注目企業が複数存在します。BMWは自動車業界における確固たる評価に加え、「BMW i」サブブランドを通じた電動モビリティへの取り組みが市場での存在感に寄与しています。同様に、2022年に3.9%の市場シェアを獲得したフォルクスワーゲンは、「フォルクスワーゲングループ」の傘下で電動モビリティへの積極的な投資を続けています。メルセデス・ベンツ、キア、ヒュンダイなどの企業も、既存のブランド認知度を活用し、魅力的な電気自動車モデルを導入し、電気自動車の航続距離と性能を向上させる技術に投資することで、EV業界を再構築しています。

2022年ベストセラーEVモデルはテスラとBYDが独占

- 2022年に最も売れたEVモデルは、テスラとBYDという二大メーカーが主導しました。テスラはモデルYとモデル3の二モデルで市場を席巻し、それぞれ1位と3位を獲得。モデルYは世界で約77万1300台を販売し、最も人気の高いプラグイン電気自動車となりました。同年、テスラ社のモデル3とモデルYの納車台数は合計120万台を超え、同社のベストセラーモデルは前年比36.77%の増加となりました。プラグイン電気自動車(PEV)のベストセラー5モデルのうち2モデルがテスラブランドであった一方、バッテリー電気自動車メーカーである同社は2022年、アジアブランドとの競争に直面しました。中国拠点のBYDは、豊富なプラグインハイブリッド電気自動車モデルを武器に、2022年にテスラを抜きPEVブランド販売台数首位に躍り出ました。テスラ・モデルYに僅差で続く形で、BYDソングプラス(BEV+PHEV)が477,090台の販売台数を記録し、第2位を確保しました。BYDの中国市場における確固たる地位と、信頼性が高く技術的に先進的な電気自動車を生産する評判が、Song Plusモデルの販売好調に寄与したと考えられます。

- ベストセラーEVモデルの中で、フォルクスワーゲンID.4はトップ10入りした唯一の欧州製PEV(プラグイン電気自動車)として際立っていました。2022年に174,090台の販売台数を記録したID.4は、フォルクスワーゲンの電動モビリティへの取り組みとEV市場における存在感の高まりを示しています。

- 全体として、テスラやBYDのトップパフォーマンスEVモデルに加え、五菱宏光MINI EVやフォルクスワーゲンID.4といった注目すべき競合車種が、電気自動車に対する消費者需要の高まりを裏付けています。

セグメント分析:ボディタイプ

乗用車セグメントにおけるEVバッテリーパック市場

乗用車セグメントは、2024年に約91%の市場シェアを占め、世界のEVバッテリーパック市場を支配しています。この圧倒的な市場地位は、電気自動車の消費者による採用増加、個人向け電気自動車を特に対象とした政府のインセンティブ、都市部における充電インフラの継続的な拡充など、複数の要因によって支えられています。主要自動車メーカーは、エントリーモデルからプレミアム車両まで様々な価格帯において新型電気乗用車の導入に注力しており、これが同セグメントの優位性に大きく寄与しています。さらに、航続距離の向上や充電時間の短縮を実現したバッテリー技術の進歩が、電気乗用車の日常的な実用性を高め、セグメントの成長を後押ししています。

電気自動車用バッテリーパック市場における中型・大型トラック(M&HDT)セグメント

中型・大型トラック(M&HDT)セグメントは、電気自動車用バッテリーパック市場において最も急速に成長しているセグメントとして台頭しており、2024年から2029年にかけて約44%の成長率が見込まれています。この著しい成長は、主に商業輸送分野における環境規制の強化と、物流・運輸事業における運用コスト削減への関心の高まりによって牽引されています。フリート運営者は、特にメンテナンス費や運用費の削減という点で、電気トラックの長期的なコストメリットをますます認識しています。このセグメントでは、長距離輸送向けに特別に設計された高容量バッテリーパックの開発に多額の投資が行われており、メーカーは商用アプリケーション向けのエネルギー密度と急速充電能力の向上に注力しています。

ボディタイプ別残りのセグメント

軽商用車(LCV)およびバスセグメントは、EV用バッテリーパック市場において重要なニッチ市場を形成しており、それぞれ異なる輸送ニーズに対応しています。LCVセグメントは、都市部配送やラストマイル物流用途で存在感を高めており、電気自動車は運用コスト面や低排出ゾーンへのアクセスにおいて大きな優位性を発揮します。バスセグメントは市場シェアこそ小さいものの、公共交通機関の電動化推進において重要な役割を担っており、世界中の多くの都市で公共交通車両の電気バスへの移行が進んでいます。両セグメントとも、バス向けの急速充電機能や配送車両向けの最適化された航続距離など、それぞれの運用要件に特化したバッテリーパックの開発の恩恵を受けています。

セグメント分析:推進方式別

EVバッテリーパック市場におけるBEVセグメント

バッテリー式電気自動車(BEV)は、2024年に市場全体の約94%を占めるなど、世界のEVバッテリーパック市場において圧倒的な存在感を示しています。この圧倒的な市場優位性は、BEVの優れた航続距離性能、直接排出ゼロ、他推進方式と比較した低い運用コストなど、複数の主要要因に起因しています。本セグメントは最も急速な成長軌道を辿っており、2024年から2029年にかけて年率約21%の成長が見込まれます。この堅調な成長は、バッテリー技術の著しい進歩、バッテリーコストの低下、世界的な政府支援政策によって推進されています。主要自動車メーカーはBEV生産に注力する傾向を強めており、多くの企業がBEVラインナップの拡充と内燃機関車の段階的廃止計画を発表しています。充電インフラネットワークの拡大と、主要な移動手段としての完全電気自動車に対する消費者の受容度向上も、このセグメントの成長をさらに後押ししています。

EVバッテリーパック市場におけるPHEVセグメント

プラグインハイブリッド電気自動車(PHEV)セグメントは、EVバッテリーパック市場において規模は小さいものの重要な部分を占めており、従来型車両と完全電気自動車の間の過渡的な技術として位置付けられています。PHEVは、特に充電インフラがまだ発展途上にある地域において、電気駆動システムと従来型駆動システムの両方の柔軟性を消費者に提供することで、市場において重要な役割を果たし続けています。このセグメントは、BEVと比較して航続距離への不安が少ないという利点があり、より長い航続距離を必要とする消費者や充電施設へのアクセスが限られている消費者にとって魅力的な選択肢となっています。BEVとの競争に直面しているにもかかわらず、PHEVは特定の市場セグメント、特に完全電動化への移行がまだ初期段階にある地域において、その存在意義を維持しています。バッテリー効率と電気走行距離の向上に伴い技術は進化を続けており、環境性能と運用コストの面でPHEVの競争力はますます高まっています。

セグメント分析:電池化学組成

EV用バッテリーパック市場におけるLFPセグメント

リン酸鉄リチウム(LFP)電池は、世界のEV用バッテリーパック市場において主要な化学組成として台頭し、2024年には約41%の市場シェアを占めています。この顕著な市場地位は、LFP電池が他の化学組成と比較して提供するいくつかの主要な利点、すなわち低い製造コスト、強化された安全機能、優れた耐久性などに起因しています。特にアジア市場における本セグメントの成長は顕著であり、中国が電気自動車向けLFP電池の導入を主導しています。主要自動車メーカーは、その費用対効果と信頼性の高い性能特性から、LFP化学組成をますます重視しています。熱安定性と長寿命化において実績のある本技術は、大衆向け電気自動車にとって特に魅力的であり、原材料コストの低さは、成長するEV市場においてメーカーが競争力のある価格設定を維持する一助となっています。

EVバッテリーパック市場におけるNCAセグメント

ニッケル・コバルト・アルミニウム(NCA)電池セグメントは、EVバッテリーパック市場において著しい成長を遂げており、2024年から2029年にかけて年間約24%の成長率が予測されています。この加速的な成長は、優れたエネルギー密度と性能特性に支えられており、長距離走行能力を必要とする高級電気自動車にとって特に魅力的な選択肢となっています。このセグメントの拡大は、NCA電池製造プロセスにおける継続的な技術革新によってさらに後押しされています。これらは、従来の生産コストや安全機能に関する懸念事項の解決に貢献しています。主要な自動車メーカー、特に高級車セグメントでは、より高いエネルギー密度と長距離走行を実現する能力からNCA化学の採用が増加しています。これらは、高級セグメントにおける電気自動車の消費者採用にとって重要な要素です。

電池化学におけるその他のセグメント

市場におけるその他の主要な電池化学には、NCM(ニッケル・コバルト・マンガン)およびNMC(ニッケル・マンガン・コバルト)が含まれ、それぞれ異なるEV用途において重要な役割を果たしています。NCM電池は特にバランスの取れた性能特性が高く評価され、様々な電気自動車モデル、特に欧州および北米市場で広く採用されています。NMC化学はコストと性能のバランスに優れており、バッテリーソリューションの最適化を図るメーカーに人気があります。これらの化学組成は継続的な研究開発を通じて進化を続けており、メーカーは性能特性を維持または向上させつつコバルト含有量の削減に注力しています。こうした多様なバッテリー化学組成により、自動車メーカーは特定の車両要件、市場ポジショニング、コスト面での考慮事項に基づいて最適な選択肢を選定することが可能となります。

セグメント分析:電池形状

EV用電池パック市場における角形電池セグメント

角形電池形状は、2024年に世界EV用電池パック市場の約63%を占め、圧倒的なシェアを維持しております。この顕著な市場地位は、角形電池が提供する複数の利点に起因します。具体的には、空間効率の良さ、他形状と比較した同体積あたりの高いエネルギー密度、そしてコスト効率に優れた製造プロセスなどが挙げられます。このセグメントの優位性は、高い安全評価と主要自動車メーカーによる広範な採用によってさらに強化されています。特に中国が世界EV市場をリードするアジア太平洋地域において顕著です。プリズマティック形状の人気は、乗用車から商用車まで多様な電気自動車用途への適応性にも支えられており、多くのOEMメーカーが自社の電気自動車ラインナップにおいて優先的に選択する形態となっています。

EVバッテリーパック市場におけるパウチセグメント

パウチ電池セグメントは、EVバッテリーパック市場において最も急速に成長する形態として台頭しており、2024年から2029年にかけて約28%の成長率が予測されています。この目覚ましい成長軌跡は、パウチ電池が提供するいくつかの主要な利点、すなわち空間効率の良さ、金属ケースを排除した軽量設計、そして優れた安全評価によって推進されています。特に欧州市場におけるセグメント拡大が顕著で、ポーランドなどの国々で高い採用率を示しています。この成長は、次世代電気自動車におけるこの形状の潜在性を認識した主要自動車メーカーや電池メーカーによる、パウチ電池製造能力への投資増加によってさらに後押しされています。

電池形状におけるその他のセグメント

円筒形電池は、EV用電池パック市場におけるもう一つの重要なセグメントであり、独自の利点と用途を提供しています。円筒形電池は、特に熱管理能力と標準化された製造プロセスが高く評価されており、特定の自動車メーカーや用途において優先的に選択されています。この形状は、特に高性能を追求した電気自動車や特定の商用用途など、特定の市場セグメントで確固たる地位を築いています。エネルギー密度や製造効率の継続的な技術進歩と改善により、このセグメントは進化を続けており、電気自動車用電池エコシステム全体において重要な役割を維持しています。

セグメント分析:方法

電気自動車用電池パック市場におけるレーザー加工セグメント

レーザー方式はEVバッテリーパック市場において主流技術として台頭し、2024年には市場シェア全体の約54%を占めています。このセグメントの優位性は、バッテリーセル間の堅牢かつ高品質な接続を実現する優れた能力に起因しており、電気自動車用途における最適な性能と安全性を確保します。レーザー溶接技術は、溶接パラメータの精密制御、接合強度の向上、電気抵抗の低減、熱管理能力の強化など、複数の利点を提供します。本セグメントは著しい成長を遂げており、予測期間中に約31%の成長率が見込まれ、2029年まで主導的地位を維持すると予測されています。この大幅な成長は、信頼性と効率性の高い溶接ソリューションが最優先される高出力バッテリーパック用途での採用拡大に牽引されています。一貫性のある信頼性の高い接続を実現する技術力と、自動化生産プロセスへの適合性が相まって、主要なEVメーカーの間で優先的に選択される技術となっています。

EVバッテリーパック市場におけるワイヤセグメント

ワイヤボンディング法は、EVバッテリーパック市場において伝統的でありながら信頼性の高い手法であり、特に低~中電力用途で好まれています。このセグメントは、コスト効率の良さ、強固な接続性、様々なワイヤタイプへの適応性により、その重要性を維持し続けています。この手法の人気はアジア諸国で特に顕著であり、多くの電気自動車用バッテリーメーカーがワイヤボンディング技術を中心に生産プロセスを最適化しています。ワイヤボンディング技術には、製造コストの低さ、実証済みの信頼性、確立された品質管理プロセスなど、複数の利点があります。レーザー溶接との競争に直面しているにもかかわらず、ワイヤボンディングセグメントは、継続的な技術改良と特定用途における有効性を通じて、その重要性を維持しています。この手法の簡便性と初期投資要件の低さは、コスト重視の市場セグメントに焦点を当てるメーカーにとって魅力的な選択肢となっており、特に価格考慮が技術採用決定において重要な役割を果たす新興市場において顕著です。

セグメント分析:コンポーネント

EVバッテリーパック市場におけるカソードセグメント

カソードセグメントはEVバッテリーパック市場を支配しており、2024年には総市場シェアの約69%を占めています。この重要な市場ポジションは、カソードがバッテリーパックおよびセル製造において最も重要な材料の一つであり、世界の全バッテリーセルコンポーネントの約52%を占めることに起因しています。このセグメントの優位性は、リチウムイオン電池生産の拡大に伴いカソード需要を牽引する中国などの主要市場で特に顕著です。カソードは他の部品に比べて高コストである一方、電池の性能、航続距離、熱安全性において決定的な役割を果たすため、市場をリードする要因となっています。世界中の主要自動車メーカーは、カソードが電池の性能、航続距離、熱安全性の主要な決定要因であることから、その使用量を増やしています。

EVバッテリーパック市場におけるセパレーターセグメント

セパレーターセグメントは、EVバッテリーパック市場において最も急速な成長が見込まれており、2024年から2029年にかけて約11%の成長率が予測されています。この加速的な成長は、リチウムイオンの通過を保証しつつ電子移動を防止するというセパレーターの重要な役割、すなわちバッテリー安全性と性能確保における決定的な役割によって推進されています。セパレータ材料と製造プロセスの技術革新が継続的に進み、電池効率と安全機能の向上につながっていることも、このセグメントの成長をさらに後押ししています。主要市場プレイヤーによるセパレータ生産施設への大規模投資と先進セパレータ技術の開発が、この成長を促進すると予想されます。EV業界全体で電池の安全性と性能最適化への注目が高まる中、セパレータ技術の革新は継続的に推進されており、次世代電池開発における重要な構成要素となっています。

コンポーネント分類におけるその他のセグメント

負極および電解質セグメントもEVバッテリーパック市場において重要な役割を担っており、それぞれがバッテリーの性能と機能性に独自の特性を付与しています。負極セグメントはバッテリー容量と充電能力にとって極めて重要であり、シリコンやグラファイトなどの材料における継続的な開発が性能向上に寄与しています。電解質セグメントは、電池コストの約4%と割合は小さいものの、イオン輸送と電池全体の機能性において不可欠です。両セグメントは技術進歩と共に進化を続け、メーカーは材料と製造プロセスの改善に注力し、電池の性能、安全性、コスト効率の向上を図っています。これらの部品は、正極やセパレーターと相乗的に作用し、電気自動車向けにより効率的で信頼性の高い電池システムを構築します。

セグメント分析:材料タイプ

EVバッテリーパック市場における天然黒鉛セグメント

天然黒鉛は、負極製造における重要な役割とエネルギー貯蔵に優れた特性から、EVバッテリーパック市場で主要な材料セグメントとして台頭しています。この材料の高い導電性、耐久性、コスト効率性により、世界中のバッテリーメーカーから優先的に選択されています。2024年には、天然黒鉛がEVバッテリーパックにおける総材料消費量の約76%を占めると予測されており、サプライチェーンにおけるその重要な位置付けが浮き彫りとなっています。このセグメントの成長は、主要なEV製造地域における黒鉛採掘および加工能力への投資増加によって支えられています。さらに、黒鉛精製技術の進歩と合成黒鉛代替品の開発が、EVメーカーからの高まる需要に対応するのに役立っています。

EVバッテリーパック市場におけるニッケルセグメント

ニッケルセグメントは、電池のエネルギー密度と性能向上における重要な役割を背景に、EVバッテリーパック市場で著しい成長を遂げております。2024年から2029年にかけて、年間約33%の成長率が見込まれており、最も成長が速い材料セグメントとなる見通しです。この特筆すべき成長は、メーカーが航続距離と電池効率の向上を図る中で、高性能EV向け高ニッケル正極材料の採用が増加していることに起因しております。さらに、世界的なニッケル採掘・加工施設への大規模投資がセグメント拡大を支えています。ニッケル加工・リサイクル技術の進歩も成長に寄与し、EVバッテリー生産における持続可能で効率的なサプライチェーンの確保に貢献しています。

その他の材料タイプ別セグメント

EVバッテリーパック市場におけるその他の主要材料には、コバルト、リチウム、マンガンが含まれ、それぞれが電池化学と性能において重要な役割を果たしています。コバルトは電池の安定性と安全性において依然として重要ですが、サプライチェーン上の懸念から、メーカーは含有量の削減に取り組んでいます。リチウムはあらゆる電池化学において基礎的な材料であり続け、持続可能な供給源の確保と抽出方法の改善に向けた取り組みが継続されています。マンガンは、電池の性能と安定性を高める費用対効果の高い材料として機能します。これらの材料は総合的に電池技術の全体的な進歩に貢献しており、メーカーはEV電池生産における性能、コスト、持続可能性の最適なバランスを達成するため、その使用を絶えず最適化しています。

EVバッテリーパック市場 地域別セグメント分析

アジア太平洋地域のEVバッテリーパック市場

アジア太平洋地域は、強固な製造能力と政府の支援政策に支えられ、世界的なEVバッテリー市場における主導的地位を維持しております。中国は、広範なバッテリー生産インフラと強力な国内EV市場を背景に地域の成長を牽引し、インドは新興のEVエコシステムにより顕著な潜在力を示しております。日本と韓国は技術的専門性と確立された自動車産業を通じて大きく貢献しており、タイはEVバッテリー製造の新たな拠点として位置づけられています。同地域は確立されたサプライチェーン、先進的な研究開発施設、そしてバッテリー技術への投資増加の恩恵を受けています。

中国におけるEVバッテリーパック市場

中国はアジア太平洋地域の電気自動車用バッテリー市場において引き続き主導的立場にあり、2024年には約53%の市場シェアを占めております。同国の成功は、政府支援、技術革新、大規模製造能力を組み合わせたEVバッテリー開発への包括的アプローチに起因しております。中国メーカーは、特にリン酸鉄リチウム(LFP)技術において、バッテリー生産の世界的リーダーとしての地位を確立しています。原材料加工からセル製造に至るまで、同国の強固なサプライチェーン基盤が自立したエコシステムを構築しています。国内バッテリーメーカーと国際自動車メーカーとの戦略的提携は、世界市場における中国の地位をさらに強化しています。

インドのEVバッテリーパック市場

インドはアジア太平洋地域で最も急成長する市場として台頭しており、2024年から2029年にかけて約90%の成長率が予測されています。同国の電気自動車用バッテリー市場は、国内バッテリー製造とEV普及を促進する政府施策に牽引され、急速な変革を経験しています。生産連動型インセンティブ(PLI)制度を通じたバッテリー生産の自給自足への取り組みは、同分野への多額の投資を呼び込んでいます。同国はセル生産とパック組立の両方に焦点を当て、バッテリー製造能力の積極的な開発を進めています。ギガファクトリーの設立と強固なバッテリー供給網の構築が、インド市場における重要な優先事項です。

欧州のEVバッテリーパック市場

欧州の電気自動車用バッテリー市場は、地域全体で導入されている厳しい排出ガス規制と野心的な電動化目標に支えられ、強い成長可能性を示しています。欧州連合(EU)の様々なイニシアチブや資金援助プログラムを通じた協調的なバッテリー開発アプローチが、市場に恩恵をもたらしています。ドイツが域内の電池生産能力をリードする一方、フランス、ハンガリー、イタリア、ポーランド、スウェーデン、英国などの国々も、国内の電池製造インフラを急速に整備しています。持続可能な電池生産とリサイクルへの取り組みが、この地域のグローバル市場における差別化要因となっています。

ドイツのEV用電池パック市場

ドイツは欧州の車両用電池市場において主導的地位を維持し、2024年には域内シェアの約45%を占めています。同国の成功は、強固な自動車産業基盤、バッテリー研究開発への多額の投資、主要バッテリーメーカーとの戦略的提携に支えられています。ドイツ自動車メーカーの電動化への取り組みがバッテリーパックの安定した需要を生み出し、政府支援が国内バッテリー生産施設の設立を促進しました。高品質な製造と技術革新への注力は、引き続きこの分野への投資を呼び込んでいます。

ハンガリーのEVバッテリーパック市場

ハンガリーは欧州におけるEVバッテリー生産の急成長拠点として台頭し、主要バッテリーメーカーからの多額の投資を集めています。戦略的な立地、熟練した労働力、支援的な政府政策が相まって、バッテリー製造施設にとって魅力的な立地となっています。原材料加工からセル生産まで包括的なバッテリーバリューチェーンの構築に注力する姿勢が、欧州市場における同国の地位を強化しています。国内に設立されるバッテリー・ギガファクトリーの増加は、欧州バッテリー供給網における同国の重要性が高まっていることを示しています。

中東・アフリカ地域のEVバッテリーパック市場

中東・アフリカ地域はEVバッテリーパックの新興市場であり、電動モビリティへの関心の高まりと持続可能性への取り組みを背景に、成長の可能性を秘めています。同地域ではEVインフラが徐々に整備されつつあり、複数の国が電気自動車普及促進政策を導入しています。市場は依然として初期段階ですが、充電インフラへの投資やクリーンモビリティ支援の政府施策が、バッテリーパックメーカーにとっての機会を創出しています。特にバッテリー原料に恵まれた豊富な天然資源は、将来的な現地生産能力開発の可能性を示しています。

北米におけるEVバッテリーパック市場

北米の電気自動車用バッテリー市場は、野心的な電動化目標と国内バッテリー生産への大規模な投資により、大きな変革期を迎えています。米国は強固なバッテリー供給網構築に向けた包括的アプローチで地域開発を主導し、カナダは急速にバッテリー製造の主要プレイヤーとして台頭しています。輸入バッテリーへの依存低減に注力する同地域では、多数のギガファクトリー設立と地域サプライチェーンの構築が進んでいます。

米国におけるEVバッテリーパック市場

米国は北米EVバッテリー市場を支配しており、2024年には同地域市場シェアの約96%を占める見込みです。国内バッテリー製造能力への多額の投資と、自動車メーカーとバッテリー生産者間の強力な連携により、同国の主導的立場はさらに強化されています。支援政策とインセンティブの実施は、バッテリー生産とイノベーションにとって好ましい環境を創出しています。国内のバッテリー供給網の強化に注力する姿勢が、国内外のメーカーから多額の投資を呼び込んでおります。

カナダにおけるEVバッテリーパック市場

カナダはハイブリッドEVバッテリー市場において顕著な成長可能性を示しており、2024年から2029年にかけて約89%の成長率が予測されております。同国の豊富な天然資源、特にバッテリー生産に不可欠な重要鉱物は、市場発展の強力な基盤を提供しております。採掘からリサイクルまでを網羅する完全なバッテリー・バリューチェーン構築への戦略的取り組みが、主要バッテリーメーカーからの多額の投資を呼び込んでいます。クリーンエネルギーと持続可能な交通手段への同国の取り組みが、バッテリー産業の成長を支える環境を整えています。

南米におけるEVバッテリーパック市場

南米のEVバッテリーパック市場は、現地でのバッテリー生産能力開発と電気自動車普及への関心が高まる中、着実に進化を遂げています。同地域、特に「リチウム・トライアングル」諸国に豊富に存在するリチウム埋蔵量は、電池産業発展にとって大きな機会を提供しています。市場はまだ初期段階ではありますが、電気自動車の普及促進に向けた政府の取り組みや充電インフラへの投資が、将来の成長基盤を築きつつあります。電池原料生産における同地域の潜在力は、世界的な電池サプライチェーンにおいて戦略的な位置づけをもたらしていますが、現在の電池製造能力は依然として発展途上段階にあります。

EVバッテリーパック産業の概要

EVバッテリーパック市場における主要企業

電気自動車用バッテリーメーカー市場は、CATL、LGエナジーソリューション、BYD、SKイノベーション、サムスンSDIといった主要企業間の激しい競争が特徴です。これらのEVバッテリー企業は、コバルトフリー電池、固体電池、高エネルギー密度ソリューションといった新化学技術を含む先進バッテリー技術の開発を通じてイノベーションを推進しています。柔軟な製造プロセスと生産能力の迅速な拡大により、需要増に対応する運営上の機敏性が示されています。自動車メーカーやテクノロジー企業との戦略的提携がますます一般的になり、カスタマイズされたバッテリーソリューションの共同開発とサプライチェーンの確保が可能となっています。各社は、特に欧州や北米など複数地域に新たな製造施設を建設する積極的な拡大戦略を推進し、現地生産能力を確立するとともに単一市場への依存度を低減しています。

アジアの製造大手が市場を支配

世界の電気自動車用電池産業は比較的集中した構造を示しており、特に中国、韓国、日本のアジアメーカーが支配的な地位を占めています。これらの企業は、電子機器および電池技術における確立された専門知識に加え、原材料加工から最終電池組立に至るサプライチェーン全体での強力な垂直統合を活用しています。市場は純粋な電池メーカーと多角化コンツェルンが混在する特徴を持ち、後者はセグメント横断的な相乗効果とより強固な財務能力の恩恵を受けています。

業界では、技術力と地理的プレゼンスの拡大を図る企業を中心に、戦略的な合併・買収による統合が進んでいます。伝統的な自動車メーカーも、既存の電池メーカーとの合弁事業や戦略的提携を通じて参入し、サプライチェーンの確保と独自電池技術の開発を目指しています。この傾向は競争環境を再構築しており、戦略的連携による新規参入企業と、垂直統合による既存企業の市場地位強化が進行中です。

イノベーションと規模が市場成功を牽引

既存企業が市場シェアを維持・拡大するためには、特に電池化学、エネルギー密度、充電性能などの分野における研究開発への継続的な投資が依然として重要です。企業は戦略的提携や垂直統合による強固なサプライチェーンの構築に注力すると同時に、主要市場への現地対応を可能とする製造拠点の拡大も進めなければなりません。カスタマイズされたソリューションや長期供給契約を通じた自動車メーカーとの強固な関係構築は、持続的な成長にとってますます重要となっています。

新規参入企業や挑戦企業は、EVバッテリー分野における特定の課題解決に焦点を当てた専門市場セグメントや革新的技術に注力することで、地歩を固めることが可能です。成功要因としては、優れた性能特性を備えた差別化された製品の開発、製造・流通における戦略的提携の構築、そして変化する市場ニーズに適応するための柔軟性の維持が挙げられます。規制環境、特に環境基準や安全要件に関する規制は、競争の構図を形作り続けており、持続可能性とリサイクルへの関心の高まりは、電気自動車バッテリー事業における市場参加者にとって新たな機会を創出しています。

EVバッテリーパック市場ニュース

- 2023年6月:CATLは大型トラック向けバッテリー交換ソリューション「奇智能源(Qiji Energy)」の提供開始を発表しました。本ソリューションは「奇智交換式電気ブロック(Qiji Swapping Electric Blocks)」、「奇智バッテリー交換ステーション(Qiji Battery Swap Station)」、「奇智クラウドプラットフォーム(Qiji Cloud Platform)」で構成されます。CATLの第3世代LFP電池化学を基盤とする「奇吉交換用電気ブロック」は、革新的なNP(非伝播)技術とCTP(セル・トゥ・パック)技術を採用し、安全性と使用コストのバランスを実現しています。「奇吉バッテリー交換ステーション」は、異なるトラックモデルやブランドに対応したワンストップ交換を可能にします。

- 2023年1月:中国セルメーカーである中国リチウム電池技術有限公司(CALB)は、高エネルギー密度セルを自社バッテリーシステムに統合するため、フォーシーパワー社と提携いたしました。

- 2023年1月:新韓証券株式会社は、二次電池エコシステムに関する投資提携について、SKオン株式会社(SK On)と基本合意書(MOU)を締結いたしました。

本レポートで無料提供

当社の包括的なデータセットでは、120以上の無料チャートを提供し、EVバッテリーパック産業に関する詳細な地域別・国別の洞察をご提供します。これには、流通・生産拠点の分析、地域別の平均販売価格(ASP)の差異、需要変動や技術革新といった業界動向の深い分析が含まれます。さらに、市場を徹底的にセグメント化し、異なる電池化学組成、容量、形状を検証するとともに、先進技術の採用や環境規制の影響といった市場動向についても深く理解しています。加えて、主要業界プレイヤーの概要、規制環境の分析、収益と数量に基づく市場規模分析を提供し、これらを総合して、新たなトレンドや潜在的な業界変化を考慮した予測と展望を提示します。

EVバッテリーパック市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件と市場定義

3.2 調査範囲

3.3 調査方法論

4. 主要な業界動向

4.1 電気自動車の販売台数

4.2 自動車メーカー別電気自動車販売台数

4.3 ベストセラーEVモデル

4.4 推奨される電池化学組成を採用する自動車メーカー

4.5 バッテリーパック価格

4.6 電池材料コスト

4.7 各種電池化学組成の価格比較表

4.8 供給関係(サプライヤーと顧客)

4.9 EVバッテリーの容量と効率

4.10 新規発売EVモデル数

4.11 規制枠組み

4.11.1 ベルギー

4.11.2 ブラジル

4.11.3 カナダ

4.11.4 中国

4.11.5 コロンビア

4.11.6 フランス

4.11.7 ドイツ

4.11.8 ハンガリー

4.11.9 インド

4.11.10 インドネシア

4.11.11 日本

4.11.12 メキシコ

4.11.13 ポーランド

4.11.14 タイ

4.11.15 イギリス

4.11.16 アメリカ

4.12 バリューチェーン及び流通チャネル分析

5. 市場セグメンテーション(市場規模(米ドル換算)、数量、2029年までの予測、成長見通しの分析を含む)

5.1 ボディタイプ

5.1.1 バス

5.1.2 LCV

5.1.3 中型・大型トラック(M&HDT)

5.1.4 乗用車

5.2 推進方式

5.2.1 バッテリー電気自動車(BEV)

5.2.2 プラグインハイブリッド車(PHEV)

5.3 電池化学組成

5.3.1 リン酸鉄リチウム(LFP)

5.3.2 ニッケル・コバルト・アルミニウム(NCA)

5.3.3 ニッケル・コバルト・マンガン(NCM)

5.3.4 ニッケル・コバルト・マンガン・リチウム(NMC)

5.3.5 その他

5.4 容量

5.4.1 15 kWh~40 kWh

5.4.2 40 kWh~80 kWh

5.4.3 80 kWh超

5.4.4 15 kWh未満

5.5 電池形状

5.5.1 円筒形

5.5.2 ポーチ形

5.5.3 角形

5.6 方法

5.6.1 レーザー

5.6.2 ワイヤ

5.7 構成要素

5.7.1 負極

5.7.2 正極

5.7.3 電解質

5.7.4 セパレーター

5.8 材料タイプ

5.8.1 コバルト

5.8.2 リチウム

5.8.3 マンガン

5.8.4 天然黒鉛

5.8.5 ニッケル

5.8.6 その他材料

5.9 地域

5.9.1 アジア太平洋

5.9.1.1 国別

5.9.1.1.1 中国

5.9.1.1.2 インド

5.9.1.1.3 日本

5.9.1.1.4 韓国

5.9.1.1.5 タイ

5.9.1.1.6 アジア太平洋地域その他

5.9.2 ヨーロッパ

5.9.2.1 国別

5.9.2.1.1 フランス

5.9.2.1.2 ドイツ

5.9.2.1.3 ハンガリー

5.9.2.1.4 イタリア

5.9.2.1.5 ポーランド

5.9.2.1.6 スウェーデン

5.9.2.1.7 英国

5.9.2.1.8 その他の欧州諸国

5.9.3 中東・アフリカ

5.9.4 北米

5.9.4.1 国別

5.9.4.1.1 カナダ

5.9.4.1.2 米国

5.9.5 南アメリカ

6. 競争環境

6.1 主要な戦略的動向

6.2 市場シェア分析

6.3 企業環境

6.4 企業プロファイル

6.4.1 BYD Company Ltd.

6.4.2 China Aviation Battery Co. Ltd. (CALB)

6.4.3 Contemporary Amperex Technology Co. Ltd. (CATL)

6.4.4 ENVISION AESC UK Ltd.

6.4.5 EVE Energy Co. Ltd.

6.4.6 Farasis Energy (Ganzhou) Co. Ltd.

6.4.7 Guoxuan High-tech Co. Ltd.

6.4.8 LG Energy Solution Ltd.

6.4.9 Panasonic Holdings Corporation

6.4.10 Primearth EV Energy Co. Ltd.

6.4.11 Samsung SDI Co. Ltd.

6.4.12 SK Innovation Co. Ltd.

6.4.13 SVOLT Energy Technology Co. Ltd. (SVOLT)

6.4.14 TOSHIBA Corp.

※リストは網羅的なものではありません

7. EVバッテリーパックCEO向けの主要戦略的課題

8. 付録

8.1 グローバル概要

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 グローバルバリューチェーン分析

8.1.4 市場力学(DROs)

8.2 出典・参考文献

8.3 図表一覧

8.4 主な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***