高圧ダイカスト市場:規模・シェア分析、成長トレンド・予測 (2025-2030年)

高圧ダイカスト市場レポートは、業界を原材料タイプ(アルミニウム、亜鉛、マグネシウム)、用途(自動車、電気・電子、産業用途、その他用途)、生産プロセス(真空高圧ダイカスト、スクイズ高圧ダイカスト)、および地域(北米、欧州、アジア太平洋、その他地域)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高圧ダイカスト市場の概要:成長トレンドと予測(2025-2030年)

市場概要

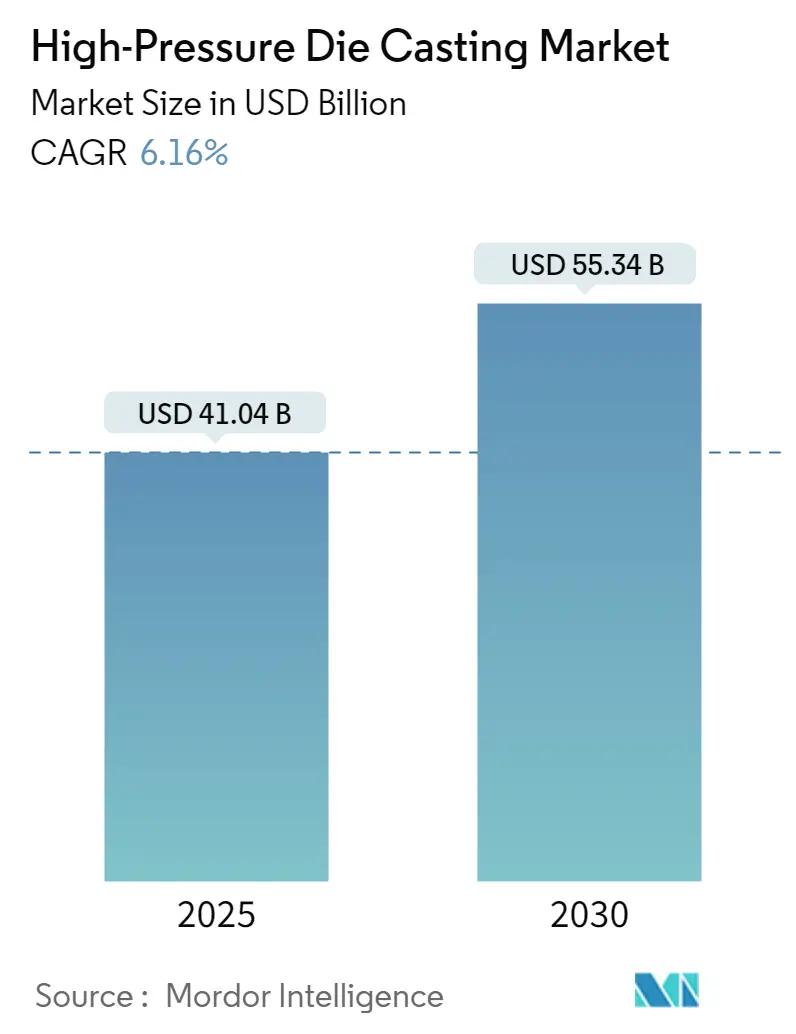

高圧ダイカスト市場は、2025年には410.4億米ドルと推定され、2030年には553.4億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は6.16%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は低いとされています。

高圧ダイカスト業界は、持続可能な製造と先進的な生産技術への世界的な推進により、大きな変革期を迎えています。インダストリー4.0の原則とスマート製造能力の統合は、従来のダイカストプロセスに革命をもたらし、品質管理の強化、廃棄物の削減、運用効率の向上を可能にしています。この技術進化は、機械学習や拡張現実を組み込んだ自動ダイカストシステムの開発において特に顕著であり、金属鋳造市場プロセスの革新の限界を押し広げています。業界の持続可能性へのコミットメントは、エネルギー効率の高い製造慣行の採用増加と、リサイクル可能な鋳造材料の開発に反映されています。

自動車部門の急速な電動化への移行は、高圧ダイカストの状況を再形成する極めて重要な力となっています。この技術が複雑で軽量な部品を高寸法精度で生産できる能力は、電気自動車メーカーにとってますます重要になっています。この変化は、2024年の最近の動向、例えば、現代自動車が単一プロセスで車体全体を生産するためのハイパーキャスティング技術に投資したことや、ホンダがオハイオ州のEVハブでインテリジェントパワーユニット(IPU)ケース生産のために先進的なダイカストマシンを導入したことによって例示されています。これらの進歩は、業界が進化する自動車要件に適応しながら、構造的完全性と性能基準を維持する能力を示しています。

業界では、垂直統合と戦略的統合への顕著な傾向が見られ、メーカーは市場での地位を強化し、技術能力を向上させようとしています。企業は、独自の鋳造技術と高度な合金配合を開発するために、研究開発への投資を増やしています。この傾向は、電気自動車部品向けの特殊なダイカストソリューションの開発において特に顕著であり、メーカーは、電気パワートレインの独自の要求に耐えながら、コスト効率と生産効率を維持できる、より軽量で耐久性のある部品の作成に注力しています。

高圧ダイカスト操作のデジタル化は、業界の進歩の礎となっており、メーカーはスマートファクトリーソリューションとデジタルツイン技術をますます採用しています。これらのデジタル変革は、鋳造プロセスのリアルタイム監視、予測保全能力、および品質管理対策の強化を可能にしています。人工知能と機械学習アルゴリズムの統合は、生産パラメータを最適化し、欠陥率を削減し、全体的な鋳造品質を向上させています。このデジタル革命は、自動車、航空宇宙、産業機械などの業界の厳格な品質要件を満たすために、一貫性と精度が最も重要となる大量生産環境において特に重要です。

高圧ダイカスト市場のトレンドと洞察

1. 厳格なEPA規制とCAFE基準:

欧州および北米の自動車規制枠組みは、自動車産業における持続可能な環境の創出に貢献し、車両製造プロセスに大きな変化をもたらしています。2014年9月に発効した最新の規制枠組みであるユーロ6は、自動車市場のダイナミクスを決定する規制基準を根本的に変更しました。排出ガス規制は、自動車メーカー間で統一されたアプローチを生み出し、貨物会社やフリートオーナーは平均排出ガス率を削減するための技術を急速に採用しています。これにより、排出ガス基準を満たすために車両重量を削減しようとするメーカーの間で、車両における高圧ダイカスト部品の採用が大幅に増加しました。効率的でコスト最適化されたアルミニウムおよび亜鉛の高圧ダイカスト部品による軽量構造は、コンプライアンス目標達成のために不可欠となっています。

2. 電気自動車(EV)の普及と軽量材料の需要増加:

電気自動車の普及の急速な加速は、高圧ダイカスト市場の重要な推進力として浮上しており、製造要件と材料の好みを根本的に変えています。国際エネルギー機関(IEA)によると、電気自動車の販売台数は2030年までに約4,500万台、2035年までに6,500万台に達すると予測されています。このEV生産の大幅な増加は、高圧ダイカストによって製造される軽量部品、特にバッテリーハウジング、モーターハウジング、構造部品などの重要な部品に対する前例のない需要を生み出しています。

自動車業界の軽量材料への移行は、車両におけるアルミニウム含有量の増加に特に顕著です。現在の車両には平均450ポンドのアルミニウムが含まれており、2030年までに車両あたり550ポンドに増加すると予測されており、これは22%の大幅な増加を意味します。この傾向は、バッテリー重量を相殺しながら構造的完全性と性能を維持するために、よりアルミニウム集約的な部品を必要とする電気自動車で特に顕著です。高圧アルミニウムダイカストプロセスは、これらの要件を満たす上で不可欠となっており、優れた表面仕上げと優れた均一性を備えた複雑で高品位な部品を生産する能力をメーカーに提供し、自動車用途に必要な機械的特性を維持しています。

セグメント分析:原材料タイプ別

* アルミニウム: 2024年には市場全体の約81%を占め、世界の高圧ダイカスト市場を支配しています。これは主に、自動車産業における軽量部品への需要増加と、複雑な形状の製造におけるアルミニウムの優れた特性によって牽引されています。アジア太平洋地域はアルミニウム高圧ダイカスト部品の最大の市場であり、中国が地域市場の80%以上を占める主要生産国です。EVにおけるアルミニウムダイカストの採用増加も、このセグメントの成長を後押ししています。

* 亜鉛: 高圧ダイカスト市場で最も急速に成長しているセグメントであり、2024-2029年の予測期間中に約9%の成長率が予測されています。この堅調な成長は、高強度、延性、優れた耐食性など、亜鉛の優れた特性に起因しており、自動車および電子機器用途に特に適しています。セキュリティシステムやコネクタデバイスにおける亜鉛ダイカストの採用増加が、このセグメントの成長を牽引しています。

* マグネシウム: 非常に軽量なソリューションを必要とする用途において、高圧ダイカスト市場で重要な役割を果たし続けています。マグネシウムダイカストは、自動車部門において、構造部品、ボディ部品、エンジン部品などに特に価値があります。高強度対重量比、優れた寸法安定性、高い減衰能力により、動きの方向が急激かつ頻繁に変化する部品に最適です。

セグメント分析:用途別

* 自動車: 2024年には市場全体の約64%を占め、世界の高圧ダイカスト市場を支配しています。この重要な市場地位は、厳格な排出ガス基準を満たし、燃費を向上させるための車両製造における軽量材料の採用増加によって牽引されています。EV需要の増加もこのセグメントの成長を後押ししており、高圧ダイカスト製品はバッテリーハウジング、モーターハウジング、構造部品の製造において重要な役割を果たしています。

* 電気・電子: 高圧ダイカスト市場で大幅な成長を遂げており、2024-2029年の予測期間中に約6%の成長率が予測されています。この成長は主に、薄肉で滑らかな表面の筐体、キャビネット、ボックスに対する需要の増加によって牽引されています。防水LED照明筐体、発電機保護部品、防水電気モーター、PCB筐体、電子システムの金属シャーシ、サブウーファー機器の製造におけるダイカスト技術の採用増加が、このセグメントの拡大を支えています。

* その他の用途(産業用途、その他): 産業用途セグメントは、船舶用パワーステアリング、商用エアコンプレッサー、産業用ポンプなど多様な分野にサービスを提供し、商用ドアハンドルや航空機部品のソリューションも提供しています。その他の用途セグメントには、代替エネルギーシステム、建設部品、レクリエーション機器、航空宇宙および防衛用途、医療機器製造など、さまざまな最終用途が含まれます。

高圧ダイカスト市場の地域別分析

* 北米: 先進的な製造能力と強力な自動車部門の存在に支えられた堅牢なエコシステムを示しています。米国、カナダ、メキシコがこの地域の主要市場です。米国は北米市場の約89%を占め、カナダは2024-2029年の予測期間中に約4%の成長率で北米で最も急速に成長する市場です。

* 欧州: 成熟した技術先進地域であり、自動車および産業用途で強力な存在感を示しています。ドイツは欧州最大の高圧ダイカスト市場であり、2024年には約29%の市場シェアを占めています。英国は2024-2029年の予測期間中に約6%の成長率で欧州で最も急速に成長する市場として浮上しています。

* アジア太平洋: 世界最大かつ最もダイナミックな高圧ダイカスト市場であり、中国、インド、日本が大きく貢献しています。中国はアジア太平洋地域の高圧ダイカスト市場を最大の市場として支配しており、地域で最も急速に成長する市場でもあります。

* その他の地域: ブラジル、南アフリカ、その他の新興市場を含むその他の地域は、高圧ダイカスト用途において成長の可能性を示しています。ブラジルはこの地域で最大かつ最も急速に成長する市場として浮上しています。

競争環境

高圧ダイカスト市場は、軽量部品と電気自動車用途に焦点を当てた継続的な製品革新によって特徴付けられています。主要企業は、高品質のダイカスト部品の製造を可能にする高度な生産プロセスと合金技術を開発するために、研究開発に多額の投資を行っています。運用戦略は、効率と品質を向上させるために、自動化とインダストリー4.0機能を備えた製造施設の近代化を重視しています。企業は、特に新興市場において、戦略的買収、合弁事業、グリーンフィールド投資を通じて地理的拡大を追求しています。また、世界の環境規制に沿うために、持続可能性への取り組みと環境に優しい製造プロセスの開発にも重点が置かれています。

世界のダイカスト市場は、大規模な多国籍企業と地域専門企業が混在する断片化された競争構造を示しています。Nemak、Georg Fischer Automotive、Rheinmetall AGなどの主要な認知されたプレーヤーは、広範な製造ネットワークを通じて世界的に大きな存在感を維持していますが、特にイタリア、ドイツ、米国、インド、中国の地域プレーヤーは、それぞれの地域でかなりの市場シェアを保持しています。市場は、企業が地理的範囲と技術能力を拡大しようとする中で、合併と買収による統合が進んでいます。

高圧ダイカスト市場での成功は、技術革新と持続可能性の資格にますます依存しています。企業は、競争優位性を維持するために、自動化やデジタルソリューションを含む先進的な製造技術に投資する必要があります。電気自動車やその他の新興用途向けの軽量で高性能な部品を開発する能力は、市場リーダーシップにとって不可欠となるでしょう。

主要企業

* GF Casting Solutions AG

* Shiloh Industries Inc.

* Ryobi Die Casting

* Nemak SAB De CV

* Rheinmetall AG

最近の業界動向

* 2024年6月: Abilities India Pistons and Ringsは、二輪車および三輪車用ピストンの重量を10-15%削減する新しいHPDCプロセスに関する特許を取得しました。同社はまた、研究開発チームを倍増させ、収益の3%を最先端技術のさらなる開発に割り当てる計画であり、HPDC市場における革新と技術的リーダーシップへのコミットメントを反映しています。

* 2024年5月: GF Casting Solutionsは、米国ジョージア州の新施設に1億8400万ドル以上を投資することを発表しました。この施設は自動車産業向けの大型構造部品の生産に焦点を当てており、e-モビリティ市場における同社のグローバルな存在感を高める戦略の一環であり、新興車両技術における成長機会を捉えるための積極的なアプローチを示しています。

高圧ダイカスト市場レポートの要約

本レポートは、高圧ダイカスト(HPDC)市場に関する詳細な分析を提供しています。高圧ダイカストは、溶融金属を高速かつ高圧で鋼製金型に射出し、製品を成形する製造プロセスです。この方法は、高精度、優れた表面仕上げ、および強化された機械特性を持つ複雑な金属部品の大量生産に特に適しています。

市場概要と予測

高圧ダイカスト市場は、2024年には385.1億米ドルと推定されています。2025年には410.4億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)6.16%で成長し、2030年には553.4億米ドルに達すると予測されています。地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長し、2025年には最大の市場シェアを占めると見込まれています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* ダイカスト装置におけるアルミニウムの使用増加:アルミニウムは軽量で強度が高く、自動車や航空宇宙産業での需要が高まっています。

* 家電製品の成長:スマートフォン、タブレット、その他の電子機器の需要増加が、高精度な部品製造を必要としています。

* 電気自動車(EV)販売の増加による自動車産業の需要拡大:EVの軽量化と複雑な部品構造が、高圧ダイカスト技術の採用を後押ししています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い初期費用:高圧ダイカスト設備の導入には多額の初期投資が必要です。

* 原材料価格の変動:アルミニウム、亜鉛、マグネシウムなどの原材料価格の不安定さが、製造コストに影響を与える可能性があります。

業界の魅力度分析

本レポートでは、ポーターのファイブフォース分析を通じて業界の魅力度を評価しています。具体的には、新規参入の脅威、買い手/消費者の交渉力、供給業者の交渉力、代替製品の脅威、および競争の激しさについて分析しています。

市場セグメンテーション

市場は以下の主要なセグメントに分類され、それぞれの市場規模が米ドルで提供されています。

* 原材料タイプ別: アルミニウム、亜鉛、マグネシウム

* 用途別: 自動車、電気・電子機器、産業用途、その他の用途

* 生産プロセス別: 真空高圧ダイカスト、スクイーズ高圧ダイカスト

* 地域別: 北米(米国、カナダ、その他北米)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他ヨーロッパ)、アジア太平洋(インド、中国、日本、韓国、その他アジア太平洋)、その他の地域(南米、中東・アフリカ)

競争環境

競争環境のセクションでは、ベンダーの市場シェアが分析され、主要企業のプロファイルが提供されています。主要な企業には、GF Casting Solutions AG、Shiloh Industries Inc.、Ryobi Die Casting、Nemak SAB De CV、Rheinmetall AGなどが挙げられます。これらの企業は、市場における技術革新と競争力強化に貢献しています。

市場機会と将来のトレンド

レポートでは、市場における新たな機会と将来のトレンドについても言及されており、今後の市場発展の方向性が示唆されています。

結論

高圧ダイカスト市場は、自動車産業、特にEVの成長と家電製品の需要に牽引され、今後も堅調な成長が期待されます。原材料価格の変動や高い初期費用といった課題はあるものの、技術革新と地域的な需要拡大が市場をさらに活性化させるでしょう。アジア太平洋地域が引き続き市場成長の主要な牽引役となる見込みです。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 市場の推進要因

- 4.1.1 ダイカスト装置におけるアルミニウムの使用増加が市場需要を押し上げる

- 4.1.2 家庭用電化製品の成長

- 4.1.3 EV販売の増加による自動車産業の需要増加

-

4.2 市場の阻害要因

- 4.2.1 高い初期費用

- 4.2.2 原材料価格の変動

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション (金額ベースの市場規模 – USD百万)

-

5.1 原材料の種類

- 5.1.1 アルミニウム

- 5.1.2 亜鉛

- 5.1.3 マグネシウム

-

5.2 用途

- 5.2.1 自動車

- 5.2.2 電気・電子

- 5.2.3 産業用途

- 5.2.4 その他の用途

-

5.3 生産プロセス

- 5.3.1 真空高圧ダイカスト

- 5.3.2 スクイズ高圧ダイカスト

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 ゲオルク・フィッシャーAG

- 6.2.2 シャイロ・インダストリーズLtd

- 6.2.3 リョービダイカストInc.

- 6.2.4 ネマクSAB De CV

- 6.2.5 ラインメタルAG (ラインメタル・オートモーティブ、旧KSPG AG)

- 6.2.6 スンダラム – クレイトンLtd

- 6.2.7 コッホ・エンタープライズInc. (ギブス・ダイカスト・グループ)

- 6.2.8 エンテック・グループ

- 6.2.9 オフィチーネ・メカニケ・レッツァテーゼSpA

- 6.2.10 エンデュランス・グループ

- 6.2.11 ロックマン・インダストリーズ

- 6.2.12 ダイナキャスト (フォーム・テクノロジーズInc.)

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

高圧ダイカストは、溶融金属を精密な金型内に高圧で射出充填し、短時間で凝固させることで、複雑な形状の金属部品を大量かつ高精度に製造する鋳造技術でございます。この技術は、高い生産性と優れた寸法精度、そして薄肉化が可能な点が大きな特徴であり、主にアルミニウム合金、マグネシウム合金、亜鉛合金などの非鉄金属に適用されます。砂型鋳造や重力鋳造と比較して、表面が滑らかで機械加工の手間が少ないため、最終製品のコスト削減にも寄与いたします。

高圧ダイカストには、主に二つの方式がございます。一つは「コールドチャンバー方式」で、これは溶融炉で溶かした金属をラドル(柄杓)で汲み上げ、射出スリーブと呼ばれる筒に供給した後、プランジャーで金型内に高圧で射出する方式です。溶融金属が射出機構に触れる時間が短いため、アルミニウム合金やマグネシウム合金、銅合金といった高融点金属の鋳造に適しております。もう一つは「ホットチャンバー方式」で、こちらは溶融炉と射出機構が一体となっており、プランジャーが溶融金属を直接金型に射出します。溶融金属が常に射出機構に触れているため、亜鉛合金やマグネシウム合金、錫合金、鉛合金といった低融点金属の鋳造に用いられます。ホットチャンバー方式は、コールドチャンバー方式よりもサイクルタイムが短く、生産性が高いという利点がございます。

さらに、高圧ダイカストの品質向上や機能性付与のために、いくつかの特殊な技術も開発されております。「真空ダイカスト」は、金型内の空気を事前に吸引・排気することで、鋳造時のガス巻き込みを抑制し、製品内部の気泡欠陥を大幅に低減する技術です。これにより、溶接や熱処理が可能な高強度部品の製造が可能となります。「スクイズダイカスト」は、溶融金属を金型に充填した後、凝固中にさらに高圧を加え続けることで、内部組織を緻密化し、強度や延性を向上させる技術です。熱処理可能な部品や、より高い信頼性が求められる部品に適用されます。「半溶融ダイカスト(チクソフォーミング)」は、金属が固体と液体の両方の状態にある半溶融状態の材料を射出する技術で、通常の溶融金属よりも粘性が高いため、金型への充填が穏やかに行われ、ガス巻き込みや凝固収縮による欠陥が少ない高品質な製品が得られます。

高圧ダイカストの用途は非常に多岐にわたります。最も代表的なのは自動車部品で、エンジンブロック、トランスミッションケース、ホイール、シャシー部品、ステアリング部品などに広く採用されております。近年では、電気自動車(EV)の普及に伴い、モーターハウジングやバッテリーケース、インバーターケースといった大型かつ複雑なEV専用部品の製造にも不可欠な技術となっております。自動車産業における軽量化と高強度化のニーズに応える上で、高圧ダイカストは重要な役割を担っております。その他にも、家電製品(洗濯機部品、冷蔵庫部品、掃除機部品、PC筐体、携帯電話部品など)、産業機械部品(ポンプハウジング、バルブボディなど)、建築資材(窓枠、ドアフレームなど)、照明器具、医療機器の一部など、私たちの身の回りの様々な製品に高圧ダイカスト部品が使われております。

高圧ダイカストの性能を最大限に引き出すためには、関連技術の進化が不可欠です。まず「金型技術」では、高圧・高温に耐えうる高耐久性金型の開発、金型内の温度を最適に制御する冷却システムの設計、そして金型表面の耐摩耗性・離型性を向上させる表面処理(PVD、CVDなど)が重要です。次に「溶湯処理技術」では、溶融金属中の不純物やガスを除去する脱ガス・ろ過技術、そして最適な鋳造条件を維持するための溶湯温度管理が品質に直結します。「射出制御技術」は、高速かつ高圧で溶融金属を金型に充填するための多段射出やリアルタイム制御技術が進化しており、これにより複雑形状や薄肉部品の安定生産が可能になります。また、「シミュレーション技術」は、鋳造プロセスにおける溶融金属の充填挙動や凝固過程、金型内の熱応力などを事前に解析することで、金型設計の最適化や欠陥予測、歩留まり向上に大きく貢献しております。鋳造後の「後処理技術」としては、バリ取り、ショットブラスト、機械加工、そして塗装やめっきといった表面処理も重要な工程です。さらに、「材料技術」の分野では、高強度、高延性、耐熱性を持つ新しい合金の開発や、リサイクル材の積極的な活用が進められております。近年では、生産効率の向上と品質安定化のために、ロボットによる製品取り出しやバリ取り、検査、そしてIoTを活用したデータ収集・分析による「自動化・IoT」も急速に進展しております。

高圧ダイカストの市場背景を見ると、自動車産業の動向が大きな影響を与えております。特に、燃費向上やEVの航続距離延長に向けた車体の軽量化ニーズは、アルミニウム合金やマグネシウム合金製ダイカスト部品の需要を押し上げております。EV化の進展は、従来のエンジン部品から、大型のバッテリーケースやモーターハウジングといった一体成形部品への需要シフトを生み出しており、高圧ダイカスト技術のさらなる進化を促しております。また、電子機器の小型・薄肉化や放熱性向上ニーズも、高精度なダイカスト部品の需要を牽引しております。一方で、金型寿命の延長やメンテナンスコストの削減、製品の高品質化(欠陥低減、強度向上)、そして環境負荷低減(省エネ、リサイクル)といった課題も存在し、これらを克服するための技術開発が活発に行われております。日本、ドイツ、中国、米国などの主要メーカーが、これらの課題解決に向けて競争を繰り広げております。

将来展望として、高圧ダイカストはさらなる進化を遂げると予測されます。最も注目されるトレンドの一つは、自動車部品の「大型化・一体化」です。テスラ社が導入した「ギガキャスト」に代表されるように、複数の部品を一体で成形することで、部品点数の削減、組立工数の削減、車体剛性の向上、そして大幅なコストダウンを実現する動きが加速しております。フロントアンダーボディやリアアンダーボディといった大型構造部品の一体成形が、今後の自動車製造の主流となる可能性を秘めております。また、「高機能化」も重要な方向性であり、熱処理可能な高強度・高延性合金の適用拡大や、異種材料との接合技術の確立により、より高性能な部品の製造が可能になります。生産現場では、AIやIoTを活用した「スマートファクトリー化」が進み、生産データのリアルタイム分析による品質予測、予知保全、生産プロセスの最適化が実現されるでしょう。環境対応の面では、省エネ型のダイカストマシンの開発や、リサイクル材の積極的な活用、CO2排出量削減に向けた取り組みが強化されます。さらに、仮想空間で生産プロセスを最適化する「デジタルツイン」技術の導入や、複合材料や新素材への挑戦も、高圧ダイカストの可能性を広げる重要な要素となるでしょう。これらの技術革新を通じて、高圧ダイカストは今後も様々な産業において、その重要性を増していくと考えられます。