コンテナ荷役機器市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

コンテナ荷役機器市場は、機器タイプ(フォークリフトトラック、リーチスタッカー、ストラドルキャリア、ラバータイヤ式ガントリークレーンなど)、駆動方式(ディーゼル、ハイブリッドなど)、自動化レベル(手動、半自動など)、エンドユーザー(港湾および河川ターミナルなど)、および地域別に分類されます。市場規模と予測は、上記すべてのセグメントについて、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンテナハンドリング機器市場は、2025年から2030年の予測期間において、電化の義務化、完全自動化および半自動化ターミナルの増加、世界のTEU(20フィートコンテナ換算)処理量の継続的な成長に支えられ、着実な拡大が見込まれています。

市場規模と成長予測

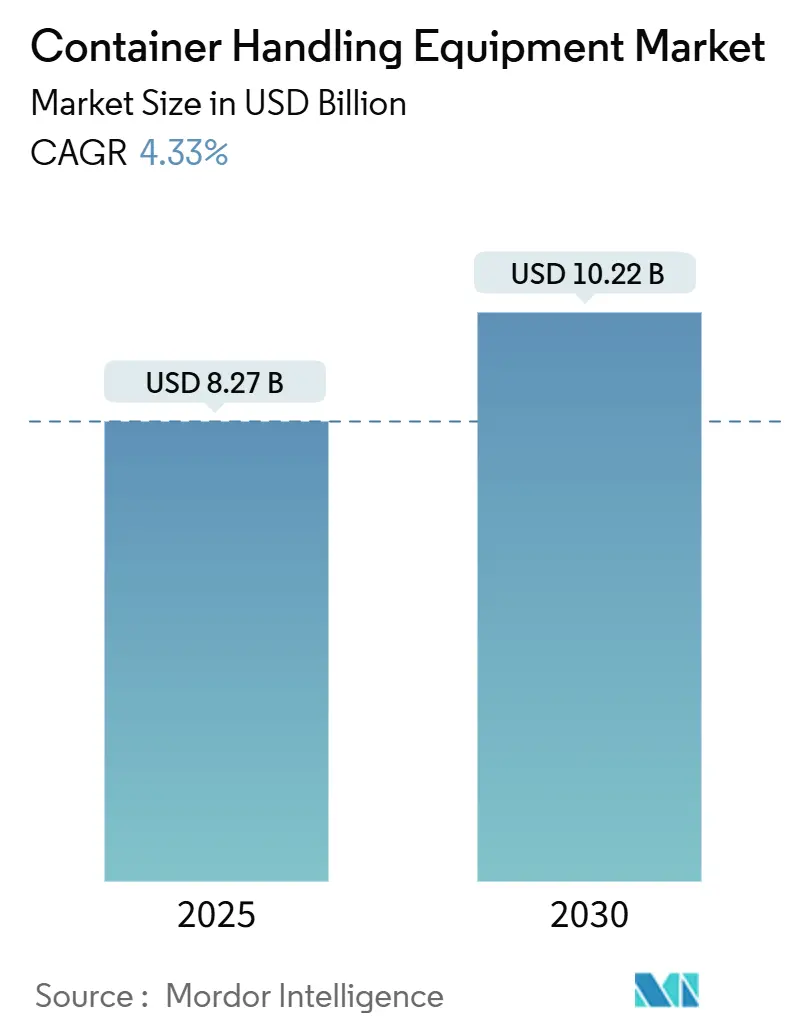

本市場は、2025年には82.7億米ドルと推定され、2030年までに102.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.33%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。主要プレイヤーには、SANY Group、Liebherr Group、Konecranes、Cargotec Corporation、Shanghai ZPMCなどが挙げられます。

主要な市場動向と洞察

成長要因

* 電化への注力: カリフォルニア州の2030年までのゼロエミッション期限やEUグリーンディールなどの規制強化により、フリートの電化が必須となっています。APM TerminalsとDP Worldは、現在のフリートが年間1,000万~1,500万トンのCO₂を排出していると推定しており、電化はコンプライアンスと効率性の両面で重要です。これはCAGRに+1.2%の影響を与え、カリフォルニア、オランダ、シンガポールなどで先行しています。

* 港湾能力拡張と世界のTEU処理量の増加: 2024年にはコンテナ処理量が過去最高を記録し、中国の第1四半期の2桁成長や新西部陸海回廊の20%増が牽引しました。DP Worldは2025年1月に1億TEUの容量マイルストーンを達成しました。インドのサガルマラ計画や海上ビジョン2047プログラムは、容量を3,300MMT以上に倍増させることを目指しており、クレーン、リーチスタッカー、トラクターなどの新たなフリート需要を生み出しています。港湾の混雑も、高容量の自動化システム導入を促しています。これはCAGRに+0.8%の影響を与え、アジア太平洋地域が中心です。

* モジュール式高容量充電インフラ: PrologisとPerformance Teamが南カリフォルニアに開設した9MWの充電ハブは、制約のある電力供給を回避し、96台のトラックを同時に充電できるマイクログリッド設計を示しています。ドイツのEUROGATEは、自動フリートと充電スケジューリングを調整するためにプライベート5Gネットワークを展開しました。米国のクリーンポートプロジェクトによる30億米ドルの設備アップグレード資金や、英国のNational Gridによる2050年までに港湾の電力供給を3倍にする必要性の予測など、政策支援もこの傾向を加速させています。これはCAGRに+0.6%の影響を与え、北米とEUの沿岸地域で顕著です。

* 自動化とデジタル化: これはCAGRに+1.0%の影響を与え、北米とEU、一部のアジア太平洋地域で採用が進んでいます。

* 水素対応ハンドラー: 日本、オランダ、カリフォルニアのパイロットサイトで導入が進んでおり、CAGRに+0.3%の影響を与えます。

* 再生品電気リーチスタッカーの二次市場: 新興市場を中心に世界的に需要があり、CAGRに+0.2%の影響を与えます。

抑制要因

* 高い初期費用と長い回収期間: 電気リーチスタッカーは1台あたり170万米ドルと、ディーゼル車のほぼ2倍の費用がかかります。AGV契約は数億ドルに及ぶこともあり、中小規模の事業者にとっては信用格付けのハードルが高く、7~10年の回収期間は新興市場での迅速な導入を妨げています。Hyster-Yaleの2024年第4四半期の北米での受注が56%減少したことは、経済の不確実性の中での買い手の慎重さを示しています。これはCAGRに-0.9%の影響を与え、新興市場で特に顕著です。

* サプライチェーンのリードタイム変動: 2024年の紅海危機やパナマ運河の干ばつにより、部品の平均リードタイムが30%延長されました。中国製クレーンに対する米国による100%関税の提案は、さらなる混乱のリスクをはらんでいます。半導体不足も続き、高度な制御システムの納期は12~18ヶ月に及んでいます。これはCAGRに-0.6%の影響を与え、アジア太平洋地域の製造業に集中しています。

* 送電網容量のボトルネック: 北米とEUの既存インフラにおいて問題となっており、CAGRに-0.4%の影響を与えます。

* システム統合の複雑さ: 特に既存のターミナルにおいて世界的に課題となっており、CAGRに-0.3%の影響を与えます。

セグメント分析

* 機器タイプ別:

* フォークリフトトラック: 2024年にはコンテナハンドリング機器市場の収益の36.13%を占め、日常のヤード作業の基盤となっています。電化モデルへの移行に伴い、緩やかな拡大が予測されています。

* AGV(無人搬送車): 2024年には市場収益の22.5%を占め、自動化と効率化を推進する主要な要素です。労働力不足と運用コスト削減のニーズにより、今後数年間で最も急速な成長が見込まれます。

* ストラドルキャリア: 2024年には市場収益の18.7%を占め、コンテナの積み重ねと移動に不可欠です。特に大規模ターミナルでの需要が安定しています。

* リーチスタッカー: 2024年には市場収益の12.3%を占め、柔軟なコンテナハンドリングソリューションを提供します。

* その他の機器(RTG、RMGなど): 残りの市場シェアを占め、特定の運用ニーズに対応します。

* 自動化レベル別:

* 半自動システム: 2024年には市場の大部分を占め、既存インフラへの導入が比較的容易であるため、引き続き主要なセグメントです。

* 全自動システム: 労働力不足と効率化の推進により、最も急速な成長が見込まれるセグメントです。新規ターミナルや大規模な改修プロジェクトで採用が進んでいます。

* エンドユーザー別:

* 港湾ターミナル: コンテナハンドリング機器市場の最大のセグメントであり、世界の貿易量の増加に伴い、継続的な投資が見込まれます。

* 倉庫および流通センター: Eコマースの成長とサプライチェーンの最適化により、自動化されたコンテナハンドリングソリューションの需要が高まっています。

* 製造施設: 部品や完成品の効率的な移動のために、特定のコンテナハンドリング機器が導入されています。

主要企業

コンテナハンドリング機器市場の主要企業には、Konecranes、Cargotec (Kalmar)、Liebherr、Terex (Demag)、Sany、ZPMC、Hyster-Yale Materials Handlingなどが含まれます。これらの企業は、製品革新、戦略的提携、およびグローバルな販売ネットワークを通じて市場での競争力を維持しています。特に、自動化技術と電動化ソリューションへの投資が活発です。

市場の展望

コンテナハンドリング機器市場は、短期的にはマクロ経済の逆風とサプライチェーンの課題に直面するものの、長期的にはグローバル貿易の成長、自動化と電動化への移行、およびインフラ投資の増加によって牽引されると予測されます。特に、アジア太平洋地域と北米での成長が顕著であり、新興市場でのインフラ整備も市場拡大に貢献するでしょう。持続可能性への意識の高まりは、電動化された機器やエネルギー効率の高いソリューションへの需要をさらに加速させると考えられます。

このレポートは、コンテナハンドリング機器市場に関する包括的な分析を提供しています。市場の定義、調査方法、主要な推進要因と阻害要因、市場規模の予測、競争環境、そして将来の機会について詳細に述べています。

1. 調査の前提と市場の定義

本調査では、コンテナハンドリング機器市場を、リーチスタッカー、ストラドルキャリア、ラバータイヤ式ガントリークレーン(RTG)、シップ・トゥ・ショア・クレーン(STS)、ターミナルトラクター、自動搬送車(AGV)、大型フォークリフトなど、ISO貨物コンテナを港湾、河川ターミナル、鉄道ヤード、内陸デポ、大規模倉庫内で移動させる専用機械のグローバル販売額と定義しています。これらの機器は、工場で製造され、最初にサービスに投入された年に計上されます。ソフトウェアや単体の自動化システムは市場の範囲外とされています。

2. 市場の状況

市場の状況は、以下の主要な推進要因と阻害要因によって形成されています。

2.1. 市場の推進要因

* コンテナ取扱フリートの電化への注力: 環境規制の強化と持続可能性への意識の高まりにより、コンテナ取扱機器の電化が強く推進されています。

* ターミナル運用の自動化とデジタル化: 効率性向上と人件費削減のため、ターミナル運用における自動化とデジタル化が進展しています。

* 港湾能力の拡張とグローバルTEUスループットの増加: 世界的な貿易量の増加に伴い、港湾の処理能力拡張とコンテナ取扱量(TEUスループット)の増加が機器需要を押し上げています。

* モジュール式高容量充電インフラ: 電動機器の導入を加速させるための、モジュール式で高容量の充電インフラの整備が進んでいます。

* グリーン水素ハブ港における水素対応ハンドラー: 環境負荷の低いグリーン水素の利用拡大に伴い、水素燃料電池対応のハンドリング機器の導入が期待されています。

* 再生電動リーチスタッカーの二次市場: 既存機器の寿命延長とコスト効率化のため、再生された電動リーチスタッカーの二次市場が形成されています。

2.2. 市場の阻害要因

* 高い初期費用と長い回収期間: 電動化や自動化された機器は初期投資が高く、投資回収期間が長くなる傾向があります。例えば、電動リーチスタッカーは約170万米ドルで、回収期間は7年を超える場合があります。

* 重要部品のサプライチェーンリードタイムの変動: 主要な部品のサプライチェーンにおけるリードタイムの変動が、機器の供給に影響を与える可能性があります。

* 既存港湾における送電網容量のボトルネック: 既存の港湾インフラでは、電動機器の導入に必要な送電網容量が不足している場合があります。

* 既存設備への自動化システム統合の複雑さ: 既存の港湾設備に新たな自動化システムを統合する際の複雑さが課題となっています。

その他、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターの5フォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も市場の状況を形成する重要な要素として挙げられています。

3. 市場規模と成長予測

市場は、機器タイプ別、推進タイプ別、自動化レベル別、エンドユーザー別、地域別に詳細にセグメント化され、その規模と成長が予測されています。

* 市場規模: 2025年には82.7億米ドルに達し、2030年まで年平均成長率(CAGR)4.31%で成長すると予測されています。

* 主要な機器タイプ: フォークリフトトラックが市場シェアの36.13%を占め、現在も最大の収益源となっています。

* 推進タイプ: バッテリー電動機器は、強力なシェアベースから堅調なCAGRで拡大しており、急速な加速を示しています。

* 地域別成長: アジア太平洋地域がCAGR 7.81%で最も速い成長を遂げています。これは、中国の自動化におけるリーダーシップとインドの港湾拡張が主な要因です。

* 自動化レベル: 完全自動化された機器は、フリート価値の約5分の1を占めており、堅調なCAGRで拡大していることから、明確な上昇傾向が示されています。

4. 競争環境

競争環境の分析には、市場集中度、戦略的動き、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業としては、Cargotec、Konecranes、Liebherr Group、Shanghai ZPMC、SANY Group、Hyster-Yale Materials Handling、Toyota Industries、KION Groupなどが挙げられています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

5. 市場機会と将来展望

将来の市場機会としては、以下の点が挙げられています。

* 既存ディーゼルヤードトラックのレトロフィット電化キット: 既存のディーゼル駆動ヤードトラックを電動化するためのレトロフィットキットの需要が高まっています。

* ブラウンフィールド自動化サービス事業モデル: 既存の港湾施設における自動化をサービスとして提供するビジネスモデルが注目されています。

* AI駆動型クレーンフリートの予知保全プラットフォーム: AIを活用したクレーンフリートの予知保全プラットフォームにより、運用効率と安全性が向上します。

* 試験的ターミナル向けポータブル水素燃料補給スキッド: 水素燃料電池機器の導入を支援するため、試験的なターミナル向けにポータブルな水素燃料補給スキッドが開発されています。

* 港湾における統合型陸上電力・充電マイクログリッド: 港湾における陸上電力供給と充電インフラを統合したマイクログリッドの構築が進められています。

* 部品再生・再販のための循環経済: 機器部品の再生と再販を通じた循環経済の推進が、持続可能性とコスト削減に貢献します。

6. 調査方法の信頼性

Mordor Intelligenceの調査は、厳格な方法論に基づいて行われています。一次調査では、港湾エンジニアリング責任者、機器調達マネージャー、主要OEMの財務担当者、ヤード自動化スペシャリストへのインタビューを通じて、市場の動向や課題を深く理解しています。デスク調査では、UNCTAD、国際港湾協会、世界銀行などの公開データセットに加え、企業報告書や規制機関の情報を活用しています。市場規模の予測は、グローバルなコンテナ取扱量、港湾設備投資、電動化指数などを関連付ける多変量回帰分析を用いて行われ、複数のシナリオで調整されています。データは、過去の販売曲線や輸出入データとの比較により検証され、毎年更新されることで、高い信頼性を確保しています。他社のレポートとの比較においても、Mordorの数値はスコープ、機器構成、価格設定ロジックが整合しているため、バランスの取れた基準値を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コンテナ取扱フリートの電動化への注力強化

- 4.2.2 ターミナル業務の自動化とデジタル化

- 4.2.3 港湾能力の拡大と世界のTEU取扱量の増加

- 4.2.4 モジュール式大容量充電インフラが電動化の展開を加速

- 4.2.5 グリーン水素ハブ港における水素対応ハンドラー

- 4.2.6 再生電動リーチスタッカーの二次市場

-

4.3 市場の阻害要因

- 4.3.1 高い初期費用と長い回収期間

- 4.3.2 重要部品のサプライチェーンリードタイムの変動性

- 4.3.3 既存港湾における送電網容量のボトルネック

- 4.3.4 既存設備自動化とのシステム統合の複雑さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (USD) および数量 (単位))

-

5.1 機器タイプ別

- 5.1.1 フォークリフトトラック

- 5.1.2 リーチスタッカー

- 5.1.3 ストラドルキャリア

- 5.1.4 ラバータイヤ式ガントリークレーン

- 5.1.5 岸壁クレーン

- 5.1.6 無人搬送車 (AGV)

- 5.1.7 ターミナル牽引車/ヤードトラック

-

5.2 推進タイプ別

- 5.2.1 ディーゼル

- 5.2.2 ハイブリッド

- 5.2.3 バッテリー電動

- 5.2.4 水素燃料電池

- 5.2.5 その他 (ガソリン、LPGなど)

-

5.3 自動化レベル別

- 5.3.1 手動

- 5.3.2 半自動

- 5.3.3 全自動

-

5.4 エンドユーザー別

- 5.4.1 海港および河川ターミナル

- 5.4.2 内陸コンテナデポ/鉄道ヤード

- 5.4.3 コンテナ貨物駅および倉庫

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 ロシア

- 5.5.3.8 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 トルコ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Cargotec

- 6.4.2 Konecranes

- 6.4.3 Liebherr Group

- 6.4.4 Shanghai ZPMC

- 6.4.5 SANY Group

- 6.4.6 Hyster-Yale Materials Handling

- 6.4.7 Toyota Industries

- 6.4.8 KION Group

- 6.4.9 Terex Corporation

- 6.4.10 Anhui HELI Forklifts

- 6.4.11 Lonking Holdings

- 6.4.12 Hoist Material Handling

- 6.4.13 CVS Ferrari

- 6.4.14 Doosan Corporation

- 6.4.15 Mitsubishi Logisnext

- 6.4.16 Taylor Machine Works

- 6.4.17 ABB Ltd

- 6.4.18 TMEIC

- 6.4.19 Gaussin

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

コンテナ荷役機器とは、国際海上コンテナの積み降ろし、移動、保管といった一連の作業を効率的かつ安全に行うために特化して設計された機械装置の総称でございます。これらは、港湾のコンテナターミナルを始め、内陸のコンテナデポ、物流センター、鉄道貨物ターミナルなど、コンテナが取り扱われるあらゆる場所で不可欠な役割を担っております。グローバルなサプライチェーンにおいて、大量の貨物を迅速に輸送する上で、これらの機器が果たす役割は極めて大きく、現代の物流を支える基盤と言えるでしょう。

コンテナ荷役機器には、その用途や機能に応じて多種多様な種類がございます。まず、船からコンテナを積み降ろす際に使用されるのが「ガントリークレーン(Gantry Crane)」、通称「クレーン」や「岸壁クレーン(Quay Crane)」でございます。これは大型の門型クレーンで、近年では超大型コンテナ船に対応するため、吊り上げ能力やリーチが拡大し、高速化が進んでおります。次に、コンテナヤード内でコンテナを移動させたり、積み重ねたりする際に用いられるのが「トランスファークレーン(Transfer Crane)」です。これには、ゴムタイヤで走行する「RTG(Rubber Tyred Gantry Crane)」と、レール上を走行する「RMG(Rail Mounted Gantry Crane)」の二種類があり、RMGはRTGよりも大型で、自動化に適しているという特徴がございます。

さらに、コンテナを跨いで運搬・積載を行う「ストラドルキャリア(Straddle Carrier)」は、高い機動性を持ち、ヤード内の効率的なコンテナ配置に貢献します。また、コンテナを掴んで運搬・積載する「リーチスタッカー(Reach Stacker)」は、柔軟な運用が可能で、中規模のターミナルや内陸デポで広く利用されております。これに似た機器として、コンテナの上部を掴む「トップリフター(Top Lifter)」もございます。その他、空コンテナや特殊コンテナの取り扱いに用いられる大型の「フォークリフト(Forklift)」や、コンテナを横から積み降ろし、トラックへの積み替えに便利な「サイドローダー(Side Loader)」なども重要な荷役機器でございます。近年では、ターミナル内のコンテナ水平輸送を自動化する「AGV(Automated Guided Vehicle)」、すなわち自動搬送車の導入も進んでおります。

これらのコンテナ荷役機器は、主に港湾ターミナルにおいて、船から陸へのコンテナの積み降ろし、ヤード内での効率的な移動と保管、そしてトラックや鉄道への積み替え作業に利用されます。内陸コンテナデポ(ICD)では、港湾から輸送されてきたコンテナの荷役や、内陸での集配拠点としての役割を担います。また、大規模な物流センターや工場、倉庫などでも、自社でコンテナを直接扱う場合にこれらの機器が導入されることがございます。鉄道貨物ターミナルでは、鉄道コンテナの積み降ろしや積み替えに不可欠であり、大量のコンテナを迅速かつ安全に処理することで、サプライチェーン全体の効率化と安全性の確保に大きく貢献しております。

関連技術としては、まず「自動化・無人化」が挙げられます。AGVやRMGの自動運転、遠隔操作技術の導入により、人件費の削減、作業の安全性向上、24時間稼働体制の実現が進んでおります。次に、「IoT(Internet of Things)」技術は、機器の稼働状況、位置情報、メンテナンスデータをリアルタイムで監視し、予知保全や効率的な運用計画に役立てられております。「AI(Artificial Intelligence)」は、荷役計画の最適化、異常検知、画像認識によるコンテナ識別など、より高度な判断と作業支援を提供します。また、環境負荷低減のため、「省エネ・環境技術」として、電動化(バッテリー駆動)、ハイブリッド化、回生ブレーキシステムなどの導入が進み、排出ガス削減や騒音低減に貢献しております。さらに、ターミナルオペレーティングシステム(TOS)との連携による「情報システム」は、コンテナ管理、作業指示、データ分析を一元化し、ターミナル全体の効率を最大化しております。安全性向上のための衝突防止システムやオペレーター支援システムも重要な技術でございます。

市場背景としましては、グローバル貿易の継続的な拡大がコンテナ輸送量の増加を促し、それに伴いコンテナ荷役機器の需要も高まっております。特にアジア地域を中心とした新興国の経済成長は、港湾インフラ整備と荷役機器導入の大きな推進力となっております。また、近年ではサプライチェーンの強靭化が強く求められており、効率的で安定した荷役作業への投資が加速しております。世界的な人手不足は、自動化や省力化への投資をさらに後押しする要因となっており、機器メーカーはより高度な自動化ソリューションの開発に注力しております。環境規制の強化も重要な要素であり、電動化や低排出ガス機器へのシフトが市場のトレンドとなっております。さらに、港湾全体のデジタル化と自動化を目指す「スマートポート化」の動きも、市場の成長を牽引しております。一方で、地政学的リスクや世界経済の変動がサプライチェーンに与える影響も大きく、投資判断に慎重な姿勢が見られることもございます。

将来展望としましては、コンテナ荷役機器はさらなる「自動化・無人化」へと進化していくことが予想されます。完全自動化されたターミナルの普及が進み、AIによる荷役計画の高度な最適化が実現されるでしょう。環境負荷ゼロを目指す動きは加速し、「電動化」や「水素化」が主流となり、バッテリー技術の進化や水素燃料電池の導入が進むと考えられます。また、「デジタルツイン」や「シミュレーション」技術を活用し、仮想空間で荷役計画の最適化やオペレーターの訓練を行うことで、現実世界での効率と安全性を高める取り組みが拡大するでしょう。膨大なデータを活用した「データ活用と予測分析」は、機器の予知保全を高度化し、故障によるダウンタイムを最小限に抑えることに貢献します。機器の「モジュール化・標準化」が進むことで、導入コストの削減やメンテナンスの容易化が期待されます。災害時やパンデミック時にも対応できる「レジリエンスの強化」も重要な課題であり、柔軟なシステム構築が求められます。最後に、自動化・デジタル化の進展に伴い、「サイバーセキュリティ」の確保が極めて重要となり、機器やシステムの保護が喫緊の課題となるでしょう。これらの進化を通じて、コンテナ荷役機器は未来の物流をより効率的で持続可能なものへと変革していくことと存じます。