船舶MRO市場:規模・シェア分析、成長トレンドと予測 (2026年~2031年)

船舶MRO市場レポートは、船舶の種類(ボート、ヨット、商用船、その他)、船舶の用途(個人用、商業用、防衛用)、MROの種類(エンジンMRO、コンポーネントMROなど)、サービスプロバイダーの種類(独立系造船所、OEM系MROなど)、および地域(北米、南米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

船舶MRO(Maintenance, Repair, and Overhaul)市場は、世界の老朽化した船舶の維持管理と、より厳格な環境規制への対応という二重の必要性から、今後も拡大が予測されています。特に、以前は任意であったレトロフィット作業が標準的なメンテナンスサイクルに組み込まれることで、市場の成長が加速しています。商業貿易量の増加、予知保全の導入、防衛艦隊の近代化も、船舶MRO市場の成長見通しを後押ししています。独立系造船所はコストの柔軟性を活用し、OEM提携施設はデジタル診断や代替燃料に関する専門知識を提供することで、競争環境を再構築しています。地域別の需要はアジア太平洋地域に偏っており、中国の能力拡大と日本の技術アップグレードが牽引していますが、北米やヨーロッパのオペレーターも温室効果ガス規制に対応するための高価値のレトロフィットプロジェクトを追求しており、バランスの取れた世界的な機会が維持されています。

市場概要

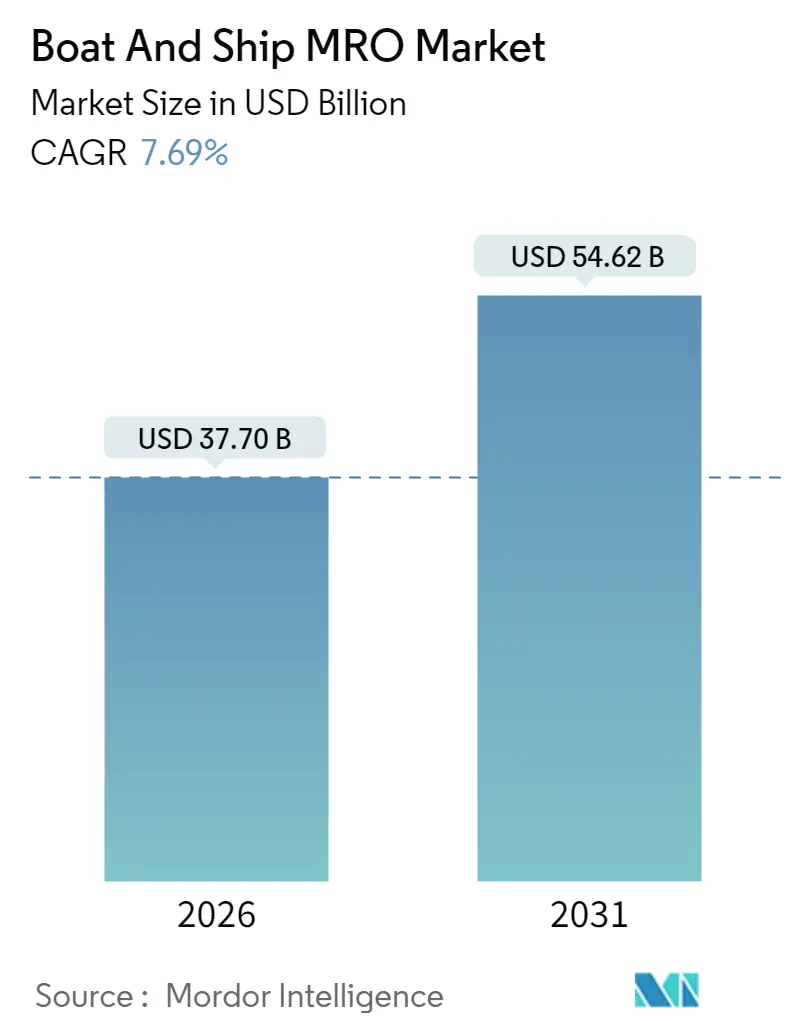

本市場は、2025年の350.1億米ドルから2026年には377億米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)7.69%で拡大し、2031年には546.2億米ドルに達すると予測されています。

* 調査期間: 2020年~2031年

* 2026年の市場規模: 377億米ドル

* 2031年の市場規模: 546.2億米ドル

* 成長率 (2026年~2031年): 7.69% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

主要な市場推進要因

市場成長の主な推進要因は以下の通りです。

* IMO(国際海事機関)によるより厳格な環境規制: IMOの海洋環境保護委員会(MEPC)が設定した2030年までに排出量を20%削減するという目標は、世界中でレトロフィット需要を喚起しています。既存船エネルギー効率指標(EEXI)は、エンジンの調整、船体設計の変更、代替燃料の統合を義務付けています。また、FuelEU Maritime規制によるCO2排出量超過に対する罰金(1トンあたり2,400ユーロ、約2,640米ドル)は、アンモニアや水素を燃料とする推進システムへの転換を促し、経済的な緊急性をもたらしています。この要因はCAGRに+2.1%の影響を与え、EUと北米で中期的に影響を及ぼします。

* 世界の船舶船隊の老朽化: 商船隊の平均船齢が22.1年であるため、定期的なMROの頻度とコストが増加しています。20年以上のコンテナ船は、若年船に比べて載貨重量トンあたりのメンテナンス費用が高く、抑留率も3.2倍に達するため、運航スケジュールと保険料を保護するための予防的メンテナンスが重視されています。この要因はCAGRに+1.8%の影響を与え、北米とヨーロッパで長期的に影響を及ぼします。

* 商業海上貿易の成長: 2024年には世界のコンテナ取扱量が上昇し、ドライバルク貨物量も56億トンに回復し、船舶稼働率は85%以上を維持しています。紅海での混乱後、喜望峰を迂回する長距離航海が増加したことで、エンジンや船体の摩耗が激しくなり、より頻繁なオーバーホールが必要となっています。アジア太平洋地域の造船所は、交通量の多い回廊が修理需要の大部分を地域ハブに集中させるため、恩恵を受けています。この要因はCAGRに+1.4%の影響を与え、アジア太平洋地域、中東、アフリカで中期的に影響を及ぼします。

* 海軍艦隊の近代化予算: 2026会計年度における米国海軍の大幅な予算配分と、NATOの支出増加は、従来の修理範囲を超える複雑なセンサー、サイバーセキュリティ、兵器システムのアップグレードに対する需要を高めています。日本の駆逐艦近代化の事例は、防衛分野の持続的な勢いを裏付けています。この要因はCAGRに+1.2%の影響を与え、北米、ヨーロッパ、アジア太平洋地域で長期的に影響を及ぼします。

* 造船所による予知保全の採用: 世界的に予知保全の導入が進んでいます。この要因はCAGRに+0.9%の影響を与え、世界中で短期的に影響を及ぼします。

* 観光船向けグリーンレトロフィット補助金: ヨーロッパと北米で観光船向けのグリーンレトロフィット補助金が提供されています。この要因はCAGRに+0.5%の影響を与え、中期的に影響を及ぼします。

主要な市場抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 高い設備投資とドック不足: 2024年には世界のドライドック稼働率が大幅に上昇し、メンテナンススケジュールが3.2週間延長され、プロジェクトコストが高騰しました。中型ドックや超大型浮きドックの建設には高い需要があり、短期的な能力緩和を制限しています。Sembcorp MarineとKeppelの統合は、規模の経済が設備投資の増加を相殺する方法を示しています。この要因はCAGRに-1.6%の影響を与え、アジア太平洋地域とヨーロッパで短期的に影響を及ぼします。

* 船舶燃料価格の変動: 世界的に船舶燃料価格の変動が市場に影響を与えます。この要因はCAGRに-0.8%の影響を与え、世界中で短期的に影響を及ぼします。

* 修理における熟練労働者の不足: 先進国市場では、熟練労働者の不足が課題となっています。この要因はCAGRに-0.7%の影響を与え、中期的に影響を及ぼします。

* サイバーセキュリティコンプライアンスコスト: デジタル化された艦隊では、サイバーセキュリティコンプライアンスに関連するコストが増加しています。この要因はCAGRに-0.6%の影響を与え、短期的に影響を及ぼします。

セグメント分析

* 船舶タイプ別: 商用船がレトロフィット革新を牽引

2025年には商用船が船舶MRO市場の62.64%を占めました。これは、高い稼働率と、18~24ヶ月ごとのフルサイクルメンテナンスを義務付ける規制によるものです。バラスト水システム、スクラバーのレトロフィット、燃料転換などが継続的にドック容量を必要としています。オフショア支援船、フェリー、調査船などの「その他のタイプ」は、再生可能エネルギーの構築や深海採掘探査に支えられ、2031年までに7.98%のCAGRで成長すると予測されています。ボートクラスの船舶は観光回復の恩恵を受けていますが、主にグラスファイバー製であるため、MROの需要は大型商用船とは異なる特性を持っています。

このレポートは、世界のボートおよび船舶のMRO(メンテナンス、修理、オーバーホール)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来の見通しが含まれています。

市場の概要と成長予測

世界のボートおよび船舶MRO市場は、2031年までに546.2億米ドルに達すると予測されており、年平均成長率(CAGR)は7.69%で推移する見込みです。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* IMO(国際海事機関)による環境規制の厳格化

* 世界の船舶船隊の老朽化

* 商業海上貿易の成長

* 海軍艦隊の近代化予算の増加

* 中規模造船所における予知保全の導入拡大

* 沿岸観光船に対するグリーン改修補助金の提供

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い設備投資とドック容量の不足

* 海洋燃料価格の変動による予算制約

* 複合船体修理における熟練労働者の不足

* コネクテッド船舶に対するサイバーセキュリティ対応コストの増加

市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 船舶タイプ別: ボート、ヨット、商用船、その他の船舶タイプ。特に商用船は、高い稼働率と規制により、2025年の収益の62.64%を占め、市場を牽引しています。

* 船舶用途別: 個人用、商用、防衛用。

* MROタイプ別: エンジンMRO、コンポーネントMRO、ドック/船体MRO、改造および改修、その他のMROタイプ。

* サービスプロバイダータイプ別: 独立系造船所、OEM提携MRO、社内オペレーター施設。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国など)、中東およびアフリカ(アラブ首長国連邦、サウジアラビアなど)。

地域別分析

アジア太平洋地域は、世界の船舶修理市場において極めて重要な役割を担っており、市場活動の39.05%を占めています。これは、中国の広大な造船所ネットワーク、日本の技術力、韓国のモジュール式建造方法に支えられています。

技術的展望

予知保全分析、デジタルツイン、自動検査などの技術は、造船所の競争力を再構築しています。これらの技術は、ダウンタイムを削減し、独立系およびOEM提携の両方の施設に差別化をもたらします。

競争環境

市場の競争環境については、市場集中度、戦略的動向、市場シェア分析が実施されています。主要企業としては、Huntington Ingalls Industries Inc.、Zamakona Yards、Mitsubishi Heavy Industries Ltd.、BAE Systems plc、Damen Shipyards Group、Hyundai Heavy Industries Co.、Wärtsilä Corporation、ABB Groupなどが挙げられ、これらの企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向を含む)が提供されています。

市場機会と将来の見通し

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

このレポートは、世界のボートおよび船舶MRO市場の現状と将来の展望を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IMOのより厳格な環境規制

- 4.2.2 老朽化する世界の船舶船隊

- 4.2.3 商業海上貿易の成長

- 4.2.4 海軍艦隊の近代化予算

- 4.2.5 中規模造船所による予知保全の採用

- 4.2.6 沿岸観光船に対するグリーンレトロフィット補助金

-

4.3 市場の阻害要因

- 4.3.1 高い資本集約度とドック容量の不足

- 4.3.2 海洋燃料価格の変動が予算を制限

- 4.3.3 複合船体修理における熟練労働者の不足

- 4.3.4 接続された船舶のサイバーセキュリティコンプライアンスコスト

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測(価値(米ドル))

-

5.1 船舶タイプ別

- 5.1.1 ボート

- 5.1.2 ヨット

- 5.1.3 商用船舶

- 5.1.4 その他のタイプ

-

5.2 船舶用途別

- 5.2.1 個人用

- 5.2.2 商用

- 5.2.3 防衛用

-

5.3 MROタイプ別

- 5.3.1 エンジンMRO

- 5.3.2 コンポーネントMRO

- 5.3.3 ドック/船体

- 5.3.4 改修およびレトロフィット

- 5.3.5 その他のタイプ

-

5.4 サービスプロバイダータイプ別

- 5.4.1 独立系造船所

- 5.4.2 OEM提携MRO

- 5.4.3 社内オペレーター施設

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ハンティントン・インガルス・インダストリーズ社

- 6.4.2 ザマコナ・ヤーズ

- 6.4.3 アブダビ造船会社

- 6.4.4 ベンダーCCP社

- 6.4.5 三菱重工業株式会社

- 6.4.6 バス・アイアン・ワークス(ジェネラル・ダイナミクス)

- 6.4.7 ローズ・インダストリーズ社

- 6.4.8 BAEシステムズplc

- 6.4.9 ダーメン・シップヤーズ・グループ

- 6.4.10 現代重工業株式会社

- 6.4.11 ジェネラル・ダイナミクス NASSCO

- 6.4.12 シートリアム・リミテッド

- 6.4.13 STエンジニアリング

- 6.4.14 フィンカンティエリ S.p.A.

- 6.4.15 ロールス・ロイス・パワーシステムズ

- 6.4.16 キャタピラー社(キャット・マリン)

- 6.4.17 バルチラ・コーポレーション

- 6.4.18 ABBグループ(ABBマリン&ポーツ)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

船舶MROとは、船舶の安全かつ効率的な運航を維持するために不可欠な、メンテナンス(保守)、リペア(修理)、オーバーホール(分解点検・修理)の頭文字を取った包括的な活動を指します。具体的には、定期的な点検、故障発生時の修理、老朽化した部品の交換、主要機器の大規模な分解点検、さらには法規制対応や性能向上を目的とした改造・改修作業まで、船舶のライフサイクル全体にわたる多岐にわたるサービスを含みます。これらの活動は、船舶の安全性確保、運航性能の維持、資産価値の保全、そして環境規制への適合を実現するために極めて重要です。

船舶MROはその性質によっていくつかの種類に分類されます。まず、「定期メンテナンス」は、法定検査や船級協会の規則に基づき、一定期間ごとに行われる計画的な保守作業です。これには、ドック入りして船体やプロペラの清掃・塗装を行うドックメンテナンスや、主要機器の予防保全が含まれます。次に、「緊急修理」は、航海中に発生した予期せぬ故障や損傷に対応するもので、迅速な対応が求められます。また、「オーバーホール」は、エンジンや発電機などの主要機器を分解し、詳細な点検、部品交換、修理を行う大規模な作業であり、機器の寿命延長と性能維持に不可欠です。さらに、国際海事機関(IMO)の環境規制強化などに対応するための「改造・改修」も重要なMRO活動の一つです。これには、バラスト水処理装置の設置や排ガス浄化装置の導入、燃費効率改善のための船体形状変更などが含まれます。これらの活動を支える「部品供給」もMROの重要な要素であり、迅速かつ正確な部品調達がMRO全体の効率を左右します。

船舶MROの最大の目的は、何よりも「安全運航の確保」にあります。適切なMROが行われることで、人命の安全、貨物の保護、そして海洋環境の保全が図られます。また、国際条約や各国法規、船級協会の規則といった「法規制の遵守」もMROの重要な役割です。これらの規制に適合しない船舶は運航が許可されず、重大な罰則を受ける可能性があります。経済的な側面では、MROは船舶の「資産価値の維持・向上」に貢献し、その寿命を延ばすことで長期的な投資効果を高めます。さらに、予期せぬ故障による「運航停止時間の最小化」は、物流の安定供給と運航コストの削減に直結します。特に、サプライチェーンの要である船舶が停止することは、世界経済に大きな影響を与えるため、MROによる安定稼働は極めて重要です。環境面では、最新のMRO技術を導入することで、燃費効率の改善や排ガス・排水の削減など、「環境負荷の低減」にも寄与します。

近年、船舶MROの分野では、デジタル技術の導入が急速に進んでいます。代表的なものとして、「IoT(モノのインターネット)センサー技術」が挙げられます。これにより、エンジンやポンプ、プロペラなどの主要機器の状態をリアルタイムで監視し、データを収集することが可能になります。収集された膨大なデータは、「ビッグデータ解析」や「AI(人工知能)」によって分析され、機器の異常を早期に検知したり、故障を予測する「予知保全」に活用されます。これにより、計画外の停止を減らし、最適なタイミングでのメンテナンスが可能になります。「デジタルツイン」技術は、物理的な船舶の仮想モデルを構築し、シミュレーションを通じてメンテナンス計画の最適化やトラブルシューティングに役立てられます。また、「AR(拡張現実)/VR(仮想現実)」は、遠隔地からの技術支援や、作業員のトレーニング、複雑な修理作業のガイドなどに利用され、作業効率と安全性の向上に貢献します。さらに、点検や清掃、危険な場所での作業には「ロボティクス」や「ドローン」が活用され始めており、人手不足の解消や作業の安全性向上に寄与しています。部品供給においては、「3Dプリンティング」がオンデマンドでの部品製造を可能にし、サプライチェーンの効率化に貢献する可能性を秘めています。

船舶MRO市場は、グローバル貿易の拡大とそれに伴う船舶数の増加を背景に、堅調な成長を続けています。特に、国際海事機関(IMO)が主導する「環境規制の強化」は、MRO市場に大きな影響を与えています。例えば、2020年からのSOx(硫黄酸化物)排出規制や、EEXI(既存船エネルギー効率指数)およびCII(炭素強度指標)といった温室効果ガス排出規制への対応は、既存船に対するバラスト水処理装置や排ガス浄化装置の設置、あるいは省エネ改修といった大規模なMRO需要を生み出しています。一方で、世界的な「サプライチェーンの混乱」は、部品調達の遅延やコスト上昇といった課題をもたらしており、MROプロバイダーはより強靭なサプライチェーン構築を迫られています。また、海事産業全体で深刻化する「熟練労働者の不足」も大きな課題であり、これを補うために前述のようなデジタル技術を活用したMROの効率化や自動化が強く求められています。新造船の技術進化に伴い、船舶システムはより複雑化しており、MROサービスプロバイダーには高度な専門知識と技術対応力が求められるようになっています。

船舶MROの将来は、デジタル化と環境対応が二つの大きな柱となると予測されます。今後は、「予知保全」がMROの主流となり、AIとIoTを活用したデータ駆動型メンテナンスが標準となるでしょう。これにより、故障発生前の最適なタイミングでメンテナンスを実施し、運航停止時間を最小限に抑えることが可能になります。また、船舶の運航データ、メンテナンス履歴、部品情報などを一元的に管理する「デジタルMROプラットフォーム」の普及が進み、船舶所有者、MROプロバイダー、部品サプライヤー間の情報共有と連携がより効率的になるでしょう。環境面では、「グリーンMRO」の重要性が一層高まります。これは、環境負荷の低いメンテナンス材料や技術の採用、リサイクル可能な部品の使用、そして船舶の省エネ化改修を積極的に推進することを意味します。さらに、人手不足の解消と作業の安全性向上を目指し、「自動化・遠隔化」技術の導入が加速します。例えば、自律型点検ロボットや遠隔操作による修理支援などが一般的になるかもしれません。最終的には、船舶のライフサイクル全体を最適化する「サービスとしてのMRO(MRO as a Service)」が普及し、船舶所有者はより包括的で効率的なMROソリューションを享受できるようになるでしょう。これらの進化は、船舶の安全運航、経済性、そして持続可能性を飛躍的に向上させるものと期待されています。