リーチスタッカー市場規模・シェア分析 ― 成長見通し (2025年~2030年)

リーチスタッカー市場レポートは、用途(海港、内陸コンテナデポ/ドライポート、インターモーダル鉄道ヤード、産業など)、トン数(30トン未満、30~45トン、45~100トンなど)、パワートレインタイプ(内燃機関、ハイブリッド、フル電動など)、および地域(北米、南米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

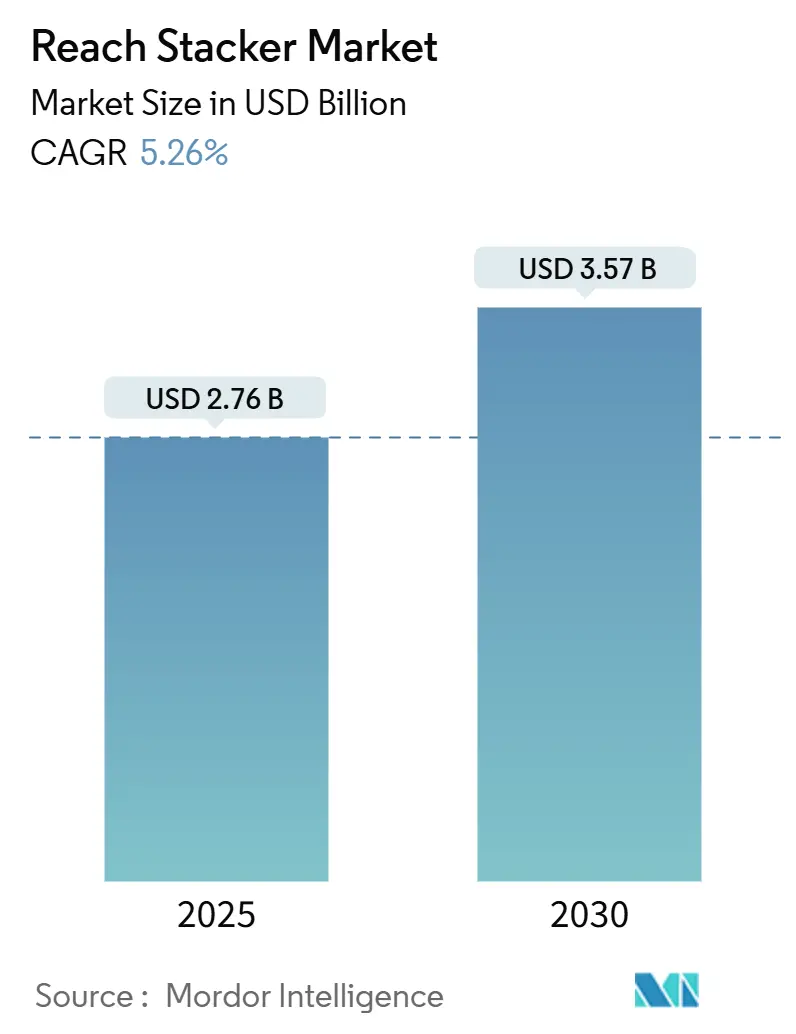

リーチスタッカー市場は、2025年には27.6億米ドルと評価され、2030年までに35.7億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)5.26%で着実かつ緩やかな成長を遂げると見込まれています。この成長は、コンテナ輸送量の増加と、ターミナル運営者による規律ある設備投資によって牽引されています。船舶の大型化傾向とバースの混雑が常態化していることから、ピーク需要時に固定クレーンを補完できる移動式コンテナハンドリング機器への需要が高まっています。同時に、ディーゼルエンジンから電化および水素対応のパワートレインへの移行が、持続可能性目標と総所有コスト(TCO)目標のバランスを取る上で、調達基準を再形成しています。アジア太平洋地域は、その密な港湾ネットワークと自動化におけるリーダーシップにより、引き続き最大の市場シェアを維持しています。一方、中東およびアフリカ地域における記録的なインフラ投資は、新たな需要を創出しています。技術的な差別化はソフトウェアへと明確に移行しており、AIベースの予測診断や遠隔操作プラットフォームは、吊り上げ能力や燃料選択と並んで、主要な購入決定要因となっています。

主要なレポートのポイント

* 用途別: 2024年には海港がリーチスタッカー市場シェアの68.50%を占めました。バージターミナルは2030年までに10.36%の最速CAGRを記録すると予測されています。

* トン数別: 2024年には30~45トンクラスがリーチスタッカー市場規模の54.18%を占めました。一方、100トン超のユニットは2030年までに7.94%のCAGRで成長すると予測されています。

* パワートレインタイプ別: 2024年には内燃機関がリーチスタッカー市場規模の81.60%のシェアを占めました。電動タイプは2030年までに22.27%の最高のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がリーチスタッカー市場シェアの42.52%を占め、収益でリードしました。一方、中東およびアフリカ地域は2030年までに8.89%の最速CAGRで成長すると予測されています。

グローバルリーチスタッカー市場の動向と洞察

市場の促進要因

1. 海港におけるコンテナ輸送量の急速な増加(CAGRへの影響:+1.2%):

2024年には世界のコンテナ輸送量が急増し、紅海迂回による輸送ルートの延長と設備稼働率の向上により、TEUマイル需要が増加しました。上海港は2025年1月に記録的な500万個のコンテナを処理し、中国の主要8港は合計で2億2400万TEUを扱い、前年比7%の成長を記録しました。この輸送量の集中は主要ハブで設備ボトルネックを引き起こし、固定クレーンインフラに依存しない柔軟なコンテナハンドリングソリューションとしてリーチスタッカーの需要を促進しています。アフリカなどの新興市場でも設備需要が66.71%増加しており、港湾混雑パターンから、リーチスタッカーの機動性の利点がますます重要になっています。この影響はグローバルに及び、特にアジア太平洋地域が成長を牽引し、中期的な影響が見込まれます。

2. IMO 2030目標達成に向けたフリート電化の加速(CAGRへの影響:+0.8%):

国際海事機関(IMO)の2030年までにCO2排出量を40%削減するという目標は、船舶排出量だけでなくターミナル運用を含む港湾設備電化プログラムを促進しています。Zero Emission Port Alliance(ZEPA)の調査によると、バッテリー電気式コンテナハンドリング機器は2031年から2035年の新規購入の94%以上を占めると予測されており、ターミナル運営者は脱炭素化へのコミットメントを達成するために交換サイクルを加速しています。APM Terminalsが南米初の100%電気ターミナルで240台の新しいコンテナハンドリング機器(電動ターミナルトラクターを含む)を導入したことは、進行中のインフラ変革の規模を示しています。ロサンゼルス港は2024年に国内初の商用電動カーゴトップハンドラーを導入し、大型用途におけるゼロエミッション技術の有効性を実証しました。この影響はグローバルに及び、特にEUと北米が早期導入者であり、長期的な影響が見込まれます。ただし、送電網インフラのアップグレードが不可欠です。

3. 内陸地域における複合一貫輸送鉄道の拡大(CAGRへの影響:+0.6%):

Union Pacificが2024年にカンザスシティとフェニックスに新ターミナルを含む34億米ドルの複合一貫輸送投資を行ったことは、沿岸港が容量制約に達する中で、内陸コンテナハンドリングへの戦略的転換を反映しています。BNSFの15億米ドルのバーストウ鉄道プロジェクトは、2026年の建設を目指しており、世界最大級の複合一貫輸送ハブとなる予定で、新たなリーチスタッカーの展開機会を創出する内陸インフラ開発の規模を示しています。これらの開発は、複数の輸送モード間でコンテナを効率的に移送できるリーチスタッカーが複合一貫輸送ヤードにとって不可欠な機器であることを示しています。この影響は北米、中央ヨーロッパ、中央アジアに及び、中期的な影響が見込まれます。

4. AI駆動型予知保全によるTCO削減(CAGRへの影響:+0.4%):

DP Worldが釜山物流センターでAI搭載コンテナデッキツールを導入したことで、予測分析を通じて設備稼働率を最適化し、ボトルネックを削減することで、測定可能な運用改善を達成しました。KonecranesのFuture Fields自動化コンセプトは、AI駆動型メンテナンススケジューリングとリアルタイム設備監視を統合し、ダウンタイムコストを最小限に抑えながら資産寿命を延ばす予測的介入を可能にしています。AI駆動型予知保全は、港湾環境における運用中断の大部分を占める機械関連の事故を削減できます。この技術の経済的影響はメンテナンス費用の削減にとどまらず、IoT対応予測システムは需要予測アルゴリズムを通じて設備展開パターンを最適化し、アイドル時間を削減できます。この影響は先進市場やプレミアムターミナルに及び、短期的な影響が見込まれます。

市場の抑制要因

1. 債務危機に瀕する新興市場港湾での設備投資凍結(CAGRへの影響:-0.7%):

新興市場の港湾は、金利上昇による債務返済コストの増加により、設備投資に制約を抱えており、設備調達サイクルにとって大きな逆風となっています。世界銀行のエジプト向けインフラ融資分析は、運輸部門の近代化における民間投資を阻害する複雑な制度構造と規制障壁を指摘しており、これは複数の新興経済国に共通するパターンです。DP Worldが2029年までにアフリカに30億米ドルを投資するとコミットしているにもかかわらず、同社は運用効率目標を達成するために持続的な資本投入が必要な高い物流コストとインフラギャップを認識しています。債務危機に瀕する市場の港湾運営者は、新規購入よりも既存設備のメンテナンスを優先する傾向があり、交換サイクルを延長し、リーチスタッカーの需要を促進するはずの技術アップグレードを延期しています。この制約は特に国際資本市場へのアクセスが不足している中小規模の地域港湾に影響を与え、主要ハブ港が投資を続ける一方で、二次的な施設が近代化プログラムを延期するという二極化した市場を生み出しています。この影響はアフリカ、南米、東南アジアに及び、短期的な影響が見込まれます。

2. 鉄鋼価格の変動によるOEMコストの高騰(CAGRへの影響:-0.5%):

鉄鋼価格の変動は、リーチスタッカーの製造コストに継続的に圧力をかけています。これらの変動は、数ヶ月にわたる生産サイクル全体で投入コストの変動を管理しながら安定した価格設定を維持するのに苦労する設備メーカーにとって、調達の不確実性を生み出します。この制約は特に45~100トンおよび超大型カテゴリの大型リーチスタッカーに影響を与え、これらの製品では鉄鋼含有量が総製造コストに占める割合が軽量設備よりも高くなります。OEMはコスト変動を管理するために動的な価格設定メカニズムや原材料サーチャージを導入していますが、これらの戦略は、購入者がより有利な価格条件を待つため、顧客の購入決定を遅らせる可能性があります。2025年に発表された米国による中国製貨物ハンドリング機器への関税は、サプライチェーンの地域化を加速させながら、北米の購入者にとって設備価格を上昇させる可能性のある別のコスト圧力を加えています。この影響は世界の製造拠点に及び、中期的な影響が見込まれます。

セグメント分析

用途別:海港が物量増加を牽引

海港は2024年にリーチスタッカー市場の68.50%の市場シェアを占めており、ヤード運用や船舶積載シーケンスに不可欠な柔軟性を提供する主要なコンテナハンドリングハブとしての役割を反映しています。このセグメントの優位性は、特にコンテナ処理需要が岸壁クレーン容量を超えるピーク停泊期間中に、固定クレーンインフラを補完するために多用途の地上設備を必要とする船舶の大型化に起因しています。バージおよび河川ターミナルは、内陸水路開発プログラムと、沿岸港と内陸流通センターを結ぶ複合一貫輸送の拡大に牽引され、2030年までに10.36%の最速CAGRで成長する用途セグメントとなっています。内陸コンテナデポおよびドライポートは、ユタ州の計画された内陸ターミナルやバージニア州の港湾拡張プログラムなどのインフラ投資から恩恵を受け、内陸地域に新たな設備展開機会を創出しています。鉄鋼、木材、紙のハンドリングを含む産業用途は、製造施設が原材料物流と完成品流通のために特殊なコンテナハンドリング能力を必要とするため、安定した需要を維持しています。複合一貫輸送鉄道ヤードは、Union PacificのカンザスシティターミナルやBNSFのバーストウプロジェクトが内陸インフラ開発の規模を示しているように、成長が加速しており、これらの施設は鉄道車両とトラックシャーシ間でコンテナを効率的に移送できるリーチスタッカーを必要としています。

トン数別:超大型ユニットが勢いを増す

30~45トンセグメントは、2024年にリーチスタッカー市場の54.18%のシェアを維持しており、多様な港湾環境における標準的なコンテナハンドリング作業において、運用上の汎用性と資本効率の最適なバランスを代表しています。このトン数範囲はほとんどのコンテナ重量に対応し、積み重ね作業に十分な吊り上げ能力を提供するため、混合貨物プロファイルと多様な運用要件を持つターミナルにとって好ましい選択肢となっています。しかし、100トン超の超大型セグメントは、自動化ターミナルの要件と、効率的なコンテナ積み重ねおよび回収作業のために高容量設備を必要とする大型船舶の運用に牽引され、2030年までに7.94%の最も強力な成長軌道を示しています。30トン未満のセグメントは、空コンテナハンドリングや軽貨物作業などの特殊用途に対応し、45~100トンカテゴリは、重量コンテナ用途や、スペースが限られたターミナルでの高密度積み重ね要件に対応しています。中国のコンテナ港湾自動化におけるリーダーシップは、52の自動化ターミナルが記録的な効率レベルを達成しており、現代の物流運用に関連するコンテナ重量の増加に対応しながら、自動システムと統合できる超大型リーチスタッカーの需要を創出しています。

パワートレインタイプ別:電動化への移行が加速

内燃機関は2024年にリーチスタッカー市場の81.60%の市場シェアを維持しており、ディーゼル駆動設備の既存ベースと、充電システムよりもアクセスしやすい燃料補給インフラによる継続的な港湾運用の運用信頼性を反映しています。しかし、電動パワートレインは、規制要件と、これまで大型用途での電動化を制限していた航続距離と充電の制約に対処する技術進歩に支えられ、2030年までに22.27%の最高の成長速度を示しています。ロサンゼルス港での国内初の商用電動カーゴトップハンドラーの導入は、集中的な港湾運用におけるゼロエミッション技術の有効性を実証しており、Hysterのバレンシア港とロサンゼルス港での水素燃料電池リーチスタッカーは、脱炭素化の代替経路を示しています。ハイブリッドディーゼル電気システムは、運用上の柔軟性と排出量削減を組み合わせた移行技術を提供し、中間的な持続可能性目標を達成しながら、延長された運用範囲を必要とするオペレーターにアピールしています。水素燃料電池パワートレインは、大型用途の新たなフロンティアを代表しており、ハンブルク港やカリフォルニア港での成功事例は、集中的なコンテナハンドリング運用における商業的実現可能性を証明しています。ZEPAの予測では、2035年までにコンテナハンドリング機器購入の94%がバッテリー電気式になるとされており、パワートレイン変革のペースを示しています。ただし、送電網インフラの制約が、電気容量が限られている新興市場での導入タイムラインを緩和する可能性があります。

地域分析

アジア太平洋地域は2024年にリーチスタッカー市場の42.52%のシェアを占め、中国の主要8港における2億2400万TEUの処理量と、インドネシア、インド、ベトナムにおける継続的な容量追加に支えられています。同地域の港湾自動化の早期導入は、上海のヤードロボットに代表されるように、ゲートから岸壁までのデジタル統合を推進しています。この地域は、港湾の効率性と持続可能性を高めるための技術革新に積極的に投資しており、リーチスタッカーの需要をさらに押し上げています。

北米地域は、2024年にリーチスタッカー市場で20.50%のシェアを占めると予測されています。これは、米国とカナダの港湾におけるコンテナ処理量の増加と、老朽化したインフラの近代化への投資に牽引されています。特に、環境規制の強化により、電動リーチスタッカーやその他の排出ガスゼロ機器への移行が加速しています。

ヨーロッパ地域は、2024年にリーチスタッカー市場で18.20%のシェアを占めると予測されています。ロッテルダム港やハンブルク港などの主要港が、自動化とデジタル化の最前線に立っています。欧州連合(EU)のグリーンディール政策は、港湾運営における持続可能性と排出量削減を強く推進しており、これが電動および水素燃料電池リーチスタッカーの導入を後押ししています。

ラテンアメリカ、中東、アフリカ(LAMEA)地域は、新興市場として成長の可能性を秘めています。これらの地域では、インフラ開発プロジェクトと貿易量の増加がリーチスタッカーの需要を促進していますが、初期投資コストとインフラの制約が導入のペースに影響を与える可能性があります。しかし、長期的な視点で見れば、これらの地域も持続可能な港湾ソリューションへの移行を進めることが予想されます。

競争環境

リーチスタッカー市場は、少数の主要プレーヤーによって支配されており、彼らは製品革新、戦略的提携、およびグローバルな販売ネットワークを通じて市場シェアを拡大しています。主要な市場参加者には、Cargotec (Kalmar)、Konecranes、Liebherr、Hyster-Yale Materials Handling (Hyster)、Toyota Industries (Raymond)、Sany Group、Terex Corporation (Fantuzzi)、Hangcha Group、Anhui Heli Co., Ltd.などが含まれます。これらの企業は、顧客の多様なニーズに対応するため、ディーゼル、電動、ハイブリッド、そして水素燃料電池モデルを含む幅広いリーチスタッカーを提供しています。

市場の競争は、技術革新、価格設定、アフターサービス、および持続可能性への取り組みによって特徴付けられます。特に、排出ガスゼロ技術の開発と導入は、競争上の重要な差別化要因となっています。企業は、バッテリー技術の向上、充電インフラの最適化、および燃料電池システムの効率化に注力しており、これにより運用コストの削減と環境性能の向上を実現しています。

結論

リーチスタッカー市場は、グローバルな貿易量の増加、港湾の自動化とデジタル化の進展、そして持続可能性への高まる要求によって、今後も力強い成長を続けると予測されます。特に、電動および水素燃料電池リーチスタッカーは、排出ガスゼロ目標の達成に向けた重要なソリューションとして、市場の主要な推進力となるでしょう。地域ごとの経済発展、インフラ投資、および環境規制の違いが、市場の成長パターンに影響を与えるものの、全体としては、より効率的で環境に優しい港湾運営への移行が加速していくことが予想されます。市場参加者は、技術革新と戦略的パートナーシップを通じて、この変革期における機会を最大限に活用することが求められます。

リーチスタッカー市場に関する本レポートは、小型ターミナルや中規模港湾におけるインターモーダル貨物コンテナの取り扱い、短距離輸送、および積み重ねに利用されるリーチスタッカーに焦点を当てています。本調査は、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場は2025年に27.6億米ドルと評価されており、2030年までに35.7億米ドルに達すると予測されています。特に、電動リーチスタッカーセグメントは2025年から2030年にかけて年平均成長率(CAGR)22.27%で急速に成長すると見込まれています。地域別では、中東およびアフリカ地域が2030年まで8.89%のCAGRで最も速い拡大を遂げると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 港湾におけるコンテナ輸送量の急速な増加。

* IMO 2030目標達成に向けたフリートの電動化の加速。

* 内陸地域におけるインターモーダル鉄道網の拡大。

* EUの「Fit-for-55」パッケージにおける港湾自動化の義務化。

* AIを活用した予知保全による総所有コスト(TCO)の削減。

* 重量物運搬における水素燃料電池パワートレインの登場。

一方で、市場の成長を阻害する要因も存在します。

* 新興市場の港湾における債務問題による設備投資の凍結。

* 大規模な電動充電器に対する送電網容量のボトルネック。

* 鉄鋼価格の変動によるOEMコストの増加。

* アフリカ地域における熟練オペレーター不足による導入の遅れ。

市場は以下の主要なセグメントに分類され、分析されています。

* 用途別: 海港、内陸コンテナデポ/ドライポート、インターモーダル鉄道ヤード、はしけ・河川ターミナル、産業用途(鉄鋼、木材、紙など)。特に海港での運用が2024年には市場シェアの68.47%を占め、需要を牽引しています。

* 積載量別: 30トン未満(低)、30~45トン(中)、45~100トン(高)、100トン超(超重量)。

* パワートレインタイプ別: 内燃機関、ハイブリッド(ディーゼル-電気)、フル電動、水素燃料電池。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、オランダなど)、アジア太平洋(中国、インド、日本、韓国など)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、エジプト、トルコ、南アフリカなど)。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Kalmar Corporation、Konecranes Inc.、Hyster-Yale, Inc.、Liebherr Group、SANY Group、Toyota Material Handling Internationalなどが挙げられ、各社の概要、財務情報、製品・サービス、最近の動向が詳細にプロファイルされています。

AIはリーチスタッカーの運用において重要な役割を果たしており、予知保全やヤード計画アルゴリズムを通じて、ダウンタイムの削減、機器稼働率の向上、ひいてはオペレーターの総所有コストの低減に貢献しています。

本レポートは、リーチスタッカー市場の現状と将来の展望、未開拓分野や満たされていないニーズの評価も提供しています。市場は、コンテナ輸送量の増加と環境規制への対応、技術革新によって今後も成長が期待される一方で、経済的・インフラ的な課題も抱えていることが示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 港湾におけるコンテナ輸送量の急速な増加

- 4.2.2 IMO 2030目標達成に向けたフリート電化の加速

- 4.2.3 内陸地域におけるインターモーダル鉄道の拡大

- 4.2.4 EU Fit-for-55パッケージにおける港湾自動化義務化

- 4.2.5 AIを活用した予知保全によるTCOの削減

- 4.2.6 重量物運搬における水素燃料電池パワートレインの登場

-

4.3 市場の阻害要因

- 4.3.1 債務危機下における新興市場港湾での設備投資凍結

- 4.3.2 大規模電気充電器の送電網容量のボトルネック

- 4.3.3 鉄鋼価格の変動によるOEMコストの高騰

- 4.3.4 熟練オペレーター不足によるアフリカでの導入の遅れ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 用途別

- 5.1.1 海港

- 5.1.2 内陸コンテナデポ/ドライポート

- 5.1.3 インターモーダル鉄道ヤード

- 5.1.4 はしけおよび河川ターミナル

- 5.1.5 産業用(鉄鋼、木材、紙など)

-

5.2 トン数別

- 5.2.1 30トン未満(低)

- 5.2.2 30~45トン(中)

- 5.2.3 45~100トン(高)

- 5.2.4 100トン超(超重量)

-

5.3 パワートレインタイプ別

- 5.3.1 内燃機関

- 5.3.2 ハイブリッド(ディーゼル電気)

- 5.3.3 フル電動

- 5.3.4 水素燃料電池

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 オランダ

- 5.4.3.7 その他の欧州地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 エジプト

- 5.4.5.4 トルコ

- 5.4.5.5 南アフリカ

- 5.4.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 カルマー・コーポレーション

- 6.4.2 コネクレーンズ株式会社

- 6.4.3 ハイスター・エール株式会社

- 6.4.4 リープヘル・グループ

- 6.4.5 SANYグループ

- 6.4.6 CVS フェラーリ S.P.A.

- 6.4.7 テレックス・コーポレーション

- 6.4.8 トヨタ マテリアルハンドリング インターナショナル

- 6.4.9 上海振華重工股份有限公司 (ZPMC)

- 6.4.10 大連フォークリフト株式会社

- 6.4.11 ホイスト マテリアルハンドリング株式会社

- 6.4.12 ヴァラ クレーン

- 6.4.13 テイラー・グループ

- 6.4.14 FTMH S.P.A.

- 6.4.15 ゼンネボーゲン

- 6.4.16 リンデ マテリアルハンドリング

- 6.4.17 安徽ヘリ株式会社

- 6.4.18 SVETRUCK AB

- 6.4.19 コマツユーティリティ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リーチスタッカーは、主に港湾、コンテナヤード、鉄道ターミナル、内陸コンテナデポなどで使用される、コンテナや重量物を効率的に取り扱うための特殊な大型荷役機械でございます。その名称が示す通り、「リーチ(到達する)」能力と「スタッカー(積み重ねる)」能力を兼ね備えており、一般的なフォークリフトでは困難な、コンテナの多段積みや、トラック、鉄道貨車への積み降ろしを迅速かつ安全に行うことができます。高い積載能力と、ブームを伸ばしてコンテナを奥まで届かせるリーチ能力が最大の特徴であり、現代のグローバルなコンテナ物流において不可欠な存在となっております。

リーチスタッカーは、その用途や取り扱う貨物の種類によっていくつかのタイプに分類されます。最も一般的なのはコンテナハンドリング用で、さらに空コンテナ用と実入りコンテナ用に分けられます。空コンテナハンドラーは、その名の通り空のコンテナを扱うため、比較的軽量で高速な動作が可能であり、最大で8~9段もの高層積みを行うことができます。一方、実入りコンテナハンドラーは、最大積載量45トンを超える重量のある実入りコンテナを扱うため、より堅牢な構造と高い安定性が求められます。また、コンテナだけでなく、トレーラーやスワップボディといったインターモーダル輸送用の貨物も取り扱うことができるインターモーダルハンドリング用リーチスタッカーも存在します。これらは、特殊なピギーバックアタッチメントを装着することで、多様な貨物に対応する汎用性の高さが特徴です。その他、風力発電のブレードや大型の産業部品など、特定の重量物を扱うためにカスタマイズされた特殊なリーチスタッカーも開発されております。

リーチスタッカーの主な用途は、コンテナ物流のあらゆる接点に及びます。港湾ターミナルでは、コンテナ船から陸揚げされたコンテナをヤード内に移動させたり、多段積みで保管したり、あるいは輸出用のコンテナを船積み前のトラックに積み込んだりする作業に用いられます。鉄道コンテナターミナルや内陸コンテナデポでは、鉄道貨車へのコンテナの積み降ろしや、ヤード内での効率的なコンテナ管理に貢献しています。大規模な物流センターでは、海外から到着したコンテナの荷降ろしや、大型貨物の取り扱いに利用されることもあります。さらに、製鉄所やセメント工場といった重工業分野では、大型の資材や製品の運搬、積み重ね作業にもその高い積載能力とリーチ能力が活用されており、その活躍の場は多岐にわたります。

関連技術としては、まず高出力かつ環境規制に対応したエンジン技術が挙げられます。最新のリーチスタッカーには、排ガス規制(Tier 4 FinalやStage Vなど)をクリアした低燃費エンジンが搭載されており、環境負荷の低減に貢献しています。また、精密な操作を可能にする高効率な油圧システムや、PLC(プログラマブルロジックコントローラ)を用いた高度な制御システムが、オペレーターの負担を軽減し、作業の安全性と効率性を高めています。アタッチメント技術も重要で、コンテナのサイズに合わせて自動調整されるスプレッダーや、トレーラーを直接持ち上げるピギーバックアタッチメント、さらにはフックやマグネットなど、多様な貨物に対応するための様々なオプションが用意されています。近年では、稼働状況の監視、遠隔診断、予防保全を可能にするテレマティクスやIoT技術の導入も進んでおり、機械のダウンタイム削減や運用効率の最適化に寄与しています。安全性向上のための転倒防止システム、視認性を高めるカメラやセンサー、そしてオペレーターの快適性を追求した人間工学に基づいたキャビン設計なども、重要な関連技術でございます。

市場背景としては、グローバルな貿易量の拡大、特にコンテナ輸送量の増加がリーチスタッカーの需要を強力に牽引しています。サプライチェーンの多様化に伴い、内陸コンテナデポや鉄道輸送の重要性が増しており、これらの拠点での荷役効率化が求められています。新興国における港湾や物流インフラの整備も、新たな市場を創出しています。また、世界的な環境規制の強化は、旧型機から新型機への買い替え需要を促しており、電動化や水素化といった次世代動力源への関心も高まっています。労働力不足の問題は、省人化や効率化へのニーズを高め、高性能で操作性の高いリーチスタッカーの導入を後押ししています。主要メーカーとしては、Kalmar(Cargotec)、Konecranes、Hyster(NACCO)、Sany、Liebherr、Terexなどが世界市場で競合しており、技術革新と市場ニーズへの対応を進めています。

将来展望として、リーチスタッカーはさらなる自動化と無人化の方向へと進化していくことが予想されます。港湾ターミナルにおける自動化のトレンドに乗り、遠隔操作やAIによる最適な経路選択、衝突回避システムを備えた自動運転リーチスタッカーの開発・導入が進むでしょう。環境負荷低減の観点からは、電動化や水素化が重要なテーマとなります。バッテリー式電動リーチスタッカーや燃料電池式リーチスタッカーの実用化が進み、排出ガスゼロのクリーンな荷役作業が実現される可能性があります。デジタル化とIoT技術の進化は、稼働データの収集と分析をさらに高度化させ、予知保全の精度向上や運用効率の最適化に貢献します。安全性とオペレーターの快適性も引き続き追求され、より高度なオペレーター支援システムや人間工学に基づいたキャビン設計が標準となるでしょう。また、多様なアタッチメントの開発により、より幅広い種類の貨物に対応できる多機能化・汎用性の向上が図られ、サステナビリティの観点から、ライフサイクル全体での環境負荷低減が求められる中で、リサイクル可能な素材の使用やエネルギー効率のさらなる改善も進められていくと考えられます。