自動車向けバッテリーマネジメントシステム市場:規模・シェア分析、成長トレンドおよび予測 (2025年~2030年)

自動車用バッテリーマネジメントシステム市場レポートは、コンポーネント別(バッテリーIC、バッテリーセンサーなど)、トポロジー別(集中型、モジュラー型など)、推進タイプ別(ハイブリッド電気自動車(HEV)、バッテリー電気自動車(BEV)など)、車種別(乗用車、小型商用車など)、および地域別(北米など)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「自動車用バッテリー管理システム市場規模と調査レポート2030」は、自動車用バッテリー管理システム(BMS)市場に関する詳細な分析を提供しています。このレポートは、コンポーネント(バッテリーIC、バッテリーセンサーなど)、トポロジー(集中型、モジュール型など)、推進タイプ(ハイブリッド電気自動車(HEV)、バッテリー電気自動車(BEV)など)、車両タイプ(乗用車、小型商用車など)、および地域(北米など)別に市場をセグメント化し、2025年から2030年までの市場予測を金額(米ドル)で提供しています。

市場規模と予測

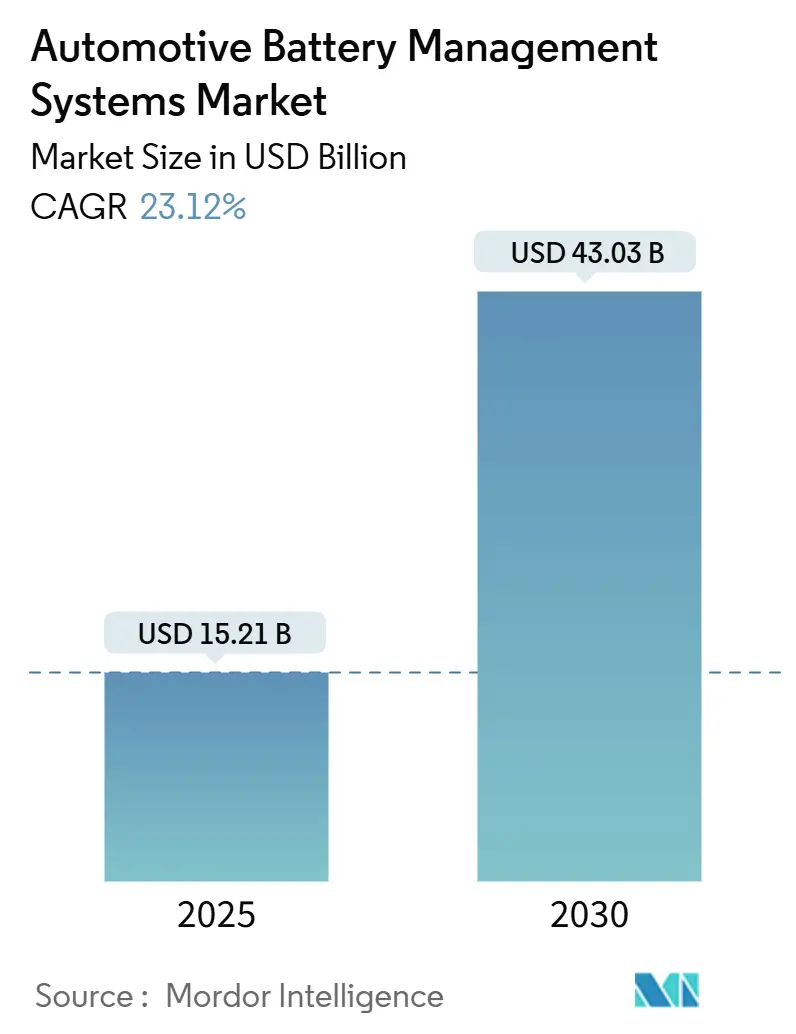

自動車用バッテリー管理システム市場は、2025年には152.1億米ドルと評価され、2030年には430.3億米ドルに達すると予測されており、23.12%のCAGR(年平均成長率)で力強く成長すると見込まれています。この成長は、内燃機関から電動推進への世界的な転換を反映しており、BMSは車両の中枢神経系として機能します。2024年に施行されたISO 21434サイバーセキュリティ規制などの法的圧力は、サイバーセキュアな設計の需要を加速させています。同時に、ハードワイヤードからモジュール型およびワイヤレス型トポロジーへの急速な移行は、ハーネスの重量を削減し、エネルギー密度を高め、組み立て時間を短縮しています。電気自動車(EV)の販売目標の引き上げ、バッテリーパックコストの低下、リン酸鉄リチウム(LFP)化学の主流採用も、市場の堅調な成長を後押ししています。

主要なレポートのポイント

* コンポーネント別: バッテリーセンサーは2024年に市場シェアの35.41%を占め、2030年までに24.66%のCAGRで拡大すると予測されています。

* トポロジー別: モジュール型システムが2024年に48.95%の収益シェアでリードし、ワイヤレス型トポロジーは2030年までに35.17%のCAGRで急増すると予測されています。

* 推進タイプ別: バッテリー電気自動車(BEV)は2024年に市場シェアの72.70%を占め、燃料電池電気自動車(FCEV)は2025年から2030年にかけて37.84%のCAGRで最も速く成長すると予測されています。

* 車両タイプ別: 乗用車は2024年に54.61%のシェアを占め、2030年までに25.26%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に市場の61.33%を占めて支配的であり、中東およびアフリカ地域は2030年までに27.55%のCAGRで最も速く成長すると予測されています。

市場のトレンドと洞察

成長要因:

* EV販売義務の世界的な拡大: EUやカリフォルニア州などの地域におけるZEV(ゼロエミッション車)政策は、バッテリーの耐久性、航続距離維持、健全性の透明性に関する基準を引き上げ、BMSサプライヤーに高度な分析機能の組み込みを促しています。

* バッテリーパックコストの低下: リチウムイオンバッテリーパックの価格が急速に下落しており、特にLFPパックは低コスト化が進んでいます。これにより、OEMはBMSのスマート機能に予算をより多く割り当てることが可能になっています。

* 集中型からモジュール型およびワイヤレス型トポロジーへの移行: ワイヤレスノードでリンクされたモジュール型ボードの採用により、ハーネスの重量が最大90%削減され、組み立てが簡素化され、OTA(Over-The-Air)アップデートの基盤が築かれています。

* 高度なアクティブバランシングを必要とするLFP化学の需要急増: LFPバッテリーの平坦な放電プロファイルはSOC(充電状態)推定を複雑にするため、マルチフィジックスセンサーやアクティブバランシング回路の統合が推進されています。

* ISO 21434に準拠したサイバーセキュリティBMSの需要: 新しい車両モデルに適用されたサイバーセキュリティ規制が、サイバーセキュアなBMS設計の需要を加速させています。

* OEMによるIPロイヤリティコスト削減のためのBMS ASICの自社設計への移行: フォルクスワーゲンやルノーなどのOEMは、バッテリーIPの所有を目指し、自社でのASIC設計を進めています。

抑制要因:

* 熱暴走によるリコールと保証引当金の増加: 高額なリコールは、自動車メーカーに保証引当金の増額と保守的なパック設計の採用を強いており、実験的なBMS機能の展開を遅らせる可能性があります。

* パワー半導体不足の深刻化: IGBTや大電流MOSFETの不足は、アクティブバランシングボードの生産を妨げ、再設計や調達コストの増加につながっています。

* 2027年以降のEUバッテリーパスポートによるトレーサビリティのオーバーヘッド: EUのバッテリーパスポートは、システムを複雑化させ、ソフトウェアコンテンツを増加させるトレーサビリティ機能を要求しており、市場に影響を与えます。

* AIベースの予測BMSが機能安全認証を欠いていること: AIベースの予測BMSはまだ機能安全認証を取得しておらず、グローバルなプレミアムセグメントでの採用を制限しています。

セグメント分析

* コンポーネント別: バッテリーICを中心に統合が加速

バッテリーセンサーは、温度、圧力、オフガス、湿度をカバーするマルチフィジックスセンシングの普及により、リアルタイムの予測診断を可能にし、市場を牽引しています。バッテリーICは、セルレベルでの電圧精度が向上し、測定、バランシング、通信ブロックが単一のダイに統合されることで、ボードのフットプリントが縮小されています。

* トポロジー別: モジュール型が優勢、ワイヤレス型が勢いを増す

モジュール型は、スケーラブルなサブバッテリーモジュールを好むOEMの傾向を反映し、市場シェアの約半分を占めています。ワイヤレス型は、ハーネスの重量削減や組み立ての簡素化といった利点から、急速に拡大しています。

* 推進タイプ別: BEVがリードし、FCEVの採用を促進

バッテリー電気自動車(BEV)は、パック容量、熱負荷、ソフトウェア更新頻度のベンチマークを設定し、BMSサプライヤーに規模の経済をもたらしています。燃料電池電気自動車(FCEV)は、ハイブリッドスタックの採用により、最も速い成長率を示しています。

* 車両タイプ別: 乗用車が規模を拡大し、商用フリートが仕様を厳格化

乗用車は、主流採用とR&Dコストの分散により、最大の収益シェアと堅調なCAGRを記録しています。小型商用車は乗用車技術の波及効果を受けつつ、より長いデューティサイクル検証が必要です。中型および大型商用車は、堅牢なケーシングや冗長コンタクタが求められます。

地域分析

* アジア太平洋地域: 2024年に市場の61.33%という圧倒的なシェアを維持しました。中国の垂直統合されたバッテリーバリューチェーン、政府の購入奨励金、成熟した充電エコシステムがEV普及を促進し、BMSユニットの出荷を強化しています。

* 中東およびアフリカ地域: 低いベースからの出発ですが、2030年までに27.55%のCAGRで最も速く成長しています。e-バス回廊やラストマイル配送の電動化目標、グリッド接続型バッテリー貯蔵への投資が成長を牽引しています。

* 北米: インフレ削減法(IRA)が国内のセルおよびモジュール製造を活性化させ、勢いを増しています。

* 欧州: 今後のバッテリーパスポートがトレーサビリティ機能を推進し、システム複雑性とソフトウェアコンテンツを増加させるなど、規制の先駆者であり続けています。

競争環境

競争は中程度であり、Texas Instruments、Analog Devices、NXPなどの確立された半導体メーカー、Eatron TechnologiesやTwaiceなどのニッチなソフトウェア企業、およびOEMの自社部門が特徴です。OEMはバッテリーIPの所有を目指し、自社でのASIC設計センターを立ち上げる動きが見られます。ワイヤレスBMS認証や、セラミック充填ギャップパッドなどの材料革新も、競争環境を多角化させています。

主要な業界リーダー

LG Energy Solution、Panasonic (Ficosa)、CATL、Robert Bosch GmbH、Continental AGなどが挙げられます。

最近の業界動向

* 2025年2月: EberspächerとFarasis Energyが、低電圧自動車用バッテリーに関するパートナーシップを締結しました。

* 2024年11月: NXPが、配線ハーネスの90%を排除し、ISO 21434 CAL-4に準拠する超広帯域ワイヤレスBMSを発表しました。

* 2024年8月: LG Energy Solutionがバッテリー安全診断ソフトウェアラインを立ち上げ、BMSおよびフリート監視へのリーチを拡大しました。

* 2024年6月: About:EnergyとSTMicroelectronicsが、OEMが自社製BMSソリューションを構築するのを支援するデモンストレーターを発表しました。

このレポートは、自動車用バッテリー管理システム(BMS)市場に関する詳細な分析を提供しています。本調査では、乗用車、商用車、二輪・三輪車、特殊オフハイウェイEVに工場で搭載される、またはサービス交換される高電圧バッテリーパックを監視、バランス調整、保護する電子制御ユニット、センサー、配線、組み込みソフトウェアを対象としています。プラグインハイブリッド車(PHEV)、ハイブリッド電気自動車(HEV)、バッテリー電気自動車(BEV)、燃料電池電気自動車(FCEV)の各パワートレインは、同等のパックレベル監視に依存するため、同様に扱われます。定置型エネルギー貯蔵、家電製品、12ボルトスターターBMS製品は対象外です。

市場は、コンポーネント別(バッテリーIC、バッテリーセンサー、その他の電子部品および材料)、トポロジー別(集中型、モジュール型、分散型、ワイヤレス型)、推進タイプ別(HEV、PHEV、BEV、FCEV)、車両タイプ別(乗用車、小型商用車、中・大型商用車、二輪・三輪車、オフハイウェイ・特殊車両)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化されています。

市場の主要な推進要因は以下の通りです。

* EV販売義務の世界的拡大: 各国政府によるEV普及政策が強化され、BMSの需要を押し上げています。

* バッテリーパックコストの低下: バッテリー技術の進歩と生産規模の拡大により、EVの導入障壁が低減しています。

* 集中型からモジュール型、ワイヤレス型トポロジーへの移行: ワイヤレスアーキテクチャは、かさばる配線ハーネスを不要にし、パック重量を最大15%削減し、柔軟なモジュールレイアウトを可能にします。また、ISO 21434に準拠したサイバーセキュリティ要件への対応も容易になります。

* 高度なアクティブバランシングを必要とするLFP(リン酸鉄リチウム)バッテリーの需要急増: LFPバッテリーはコスト効率と安全性が評価され需要が高まっていますが、その特性上、より精密なセル間電圧バランス調整がBMSに求められます。

* ISO 21434に準拠した「サイバーセキュリティBMS」の需要: 車載システムのサイバーセキュリティリスク増大に伴い、BMSにも高度なセキュリティ機能が求められています。

* IPロイヤリティコスト削減のためのOEMによるBMS ASICの自社設計への移行: 自動車メーカーがBMSの主要コンポーネントであるASICを自社で設計することで、コスト削減と差別化を図ろうとしています。

一方で、市場にはいくつかの抑制要因も存在します。

* バッテリーの熱暴走によるリコールが保証引当金を増加させていること: バッテリーの安全性に関する懸念は、メーカーにとって大きな財務的リスクとなっています。

* 深刻なパワー半導体不足: 世界的な半導体供給不足は、BMSを含む車載電子部品の生産に影響を与え、市場の成長を妨げています。

* 2027年以降のEU「バッテリーパスポート」によるトレーサビリティの負担増大: EUの新しい規制により、バッテリーのライフサイクル全体にわたる詳細な情報管理が義務付けられ、企業に新たな運用コストが発生します。

* AIベースの予測BMSにおける機能安全認証の不足: AIを活用したBMSは、バッテリー寿命予測や故障診断の精度向上に期待されますが、自動車分野で不可欠な機能安全(ISO 26262など)の認証取得がまだ進んでいません。

市場規模と成長予測に関して、自動車用BMS市場は2030年までに430.3億米ドルに達し、2025年からの年平均成長率(CAGR)は23.12%で成長すると予測されています。コンポーネント別では、バッテリーセンサーが2024年の収益の35.41%を占め、精密なセル監視におけるその不可欠な役割から市場をリードしています。ワイヤレス型トポロジーは、配線ハーネスの排除によるパック重量の削減、柔軟なモジュールレイアウト、新しいサイバーセキュリティ要件への対応といった利点から、特に注目されています。地域別では、中東・アフリカ地域が2025年から2030年の間に27.55%のCAGRで最も速く成長すると予測されており、これは新たなe-モビリティプログラムとインフラ投資に起因しています。

本調査の信頼性は、厳格な調査方法論に基づいています。一次調査では、アジア太平洋、欧州、北米のパックインテグレーター、Tier-1エレクトロニクスサプライヤー、セルメーカー、フリートオペレーターへのインタビューを実施し、モジュール数、ワイヤレスアーキテクチャ、保証故障率、価格動向などの実世界の情報を検証しました。デスク調査では、国際エネルギー機関、OICA、Eurostatなどの公開統計、China EV100やEuropean Battery Allianceといった業界団体、査読付きジャーナル、企業提出書類、D&B HooversやDow Jones Factivaなどの有料ライブラリ、政府入札、Questelを通じた特許要約、UNECE R100やISO 21434などの標準設定文書といった多岐にわたる情報源を活用しています。市場規模の予測は、EV生産量、平均パックkWh、BMSのドル/kWh比率、レトロフィット需要に基づくトップダウンアプローチと、OEMの部品表やチャネルASP×販売量などのボトムアップチェックを組み合わせたものです。予測モデルには、EV普及率、平均バッテリー容量、パック化学組成(NMC vs LFP)、ワイヤレス型トポロジーのシェア、地域補助金失効などの変数が組み込まれており、サプライチェーンや政策ショックに対応するためのシナリオ分析も実施されています。データは毎年更新され、重要なイベントに応じて中間更新が行われます。

他社の市場推定値との比較では、Mordor Intelligenceの推定値(2025年で152.1億米ドル)が、他社の推定値(65.3億米ドル、41.0億米ドル、56.0億米ドル)と比較して最も高いことが示されています。これは、Mordor Intelligenceが広範な車両ミックス、アフターマーケットユニット、ワイヤレスモジュール、HEVプラットフォームを含み、最新の通貨換算と継続的なインタビューによるパックレベル価格の再検証に基づいているため、意思決定者にとって最も信頼性が高く、透明性の高いベースラインを提供していると主張しています。

競争環境のセクションでは、LG Energy Solution、CATL、Panasonic(Ficosa)、Robert Bosch GmbH、Continental AG、Texas Instruments、Analog Devices、Infineon Technologies、NXP Semiconductors、Renesas Electronics、Hitachi Astemo、Mitsubishi Electric、Denso Corporation、Preh GmbH、Eaton Mobility(Eatron)、Lithium Balance、Sensata Technologies、Eberspacher Vecture、Rimac Technologyといった主要企業のプロファイルが提供され、市場集中度、戦略的動き、市場シェア分析などが含まれています。

最後に、レポートは市場機会と将来展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長戦略のヒントを提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV販売義務が世界的に拡大

- 4.2.2 バッテリーパックのコスト低下

- 4.2.3 集中型からモジュール型およびワイヤレス型トポロジーへの移行

- 4.2.4 高度なアクティブバランシングを必要とするLFP化学の需要急増

- 4.2.5 ISO 21434に準拠した「サイバーセキュリティBMS」の需要

- 4.2.6 IPロイヤリティコスト削減のためのOEMによる自社BMS ASIC設計への移行

-

4.3 市場の阻害要因

- 4.3.1 熱暴走によるリコールが保証引当金を増加

- 4.3.2 深刻なパワー半導体不足

- 4.3.3 2027年以降のEU「バッテリーパスポート」トレーサビリティのオーバーヘッド

- 4.3.4 AIベースの予測BMSは依然として機能安全認証が不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(USD建て)

-

5.1 コンポーネント別

- 5.1.1 バッテリーIC

- 5.1.2 バッテリーセンサー

- 5.1.3 その他の電子部品および材料

-

5.2 トポロジー別

- 5.2.1 集中型

- 5.2.2 モジュール型

- 5.2.3 分散型

- 5.2.4 ワイヤレス

-

5.3 推進タイプ別

- 5.3.1 ハイブリッド電気自動車 (HEV)

- 5.3.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.3.3 バッテリー電気自動車 (BEV)

- 5.3.4 燃料電池電気自動車 (FCEV)

-

5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 中型および大型商用車

- 5.4.4 二輪車および三輪車

- 5.4.5 オフハイウェイ車および特殊車両

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 LG Energy Solution

- 6.4.2 CATL

- 6.4.3 Panasonic (Ficosa)

- 6.4.4 Robert Bosch GmbH

- 6.4.5 Continental AG

- 6.4.6 Texas Instruments

- 6.4.7 Analog Devices

- 6.4.8 Infineon Technologies

- 6.4.9 NXP Semiconductors

- 6.4.10 Renesas Electronics

- 6.4.11 Hitachi Astemo

- 6.4.12 Mitsubishi Electric

- 6.4.13 Denso Corporation

- 6.4.14 Preh GmbH

- 6.4.15 Eaton Mobility (Eatron)

- 6.4.16 Lithium Balance

- 6.4.17 Sensata Technologies

- 6.4.18 Eberspacher Vecture

- 6.4.19 Rimac Technology

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車向けバッテリーマネジメントシステム(BMS)は、電気自動車(EV)、プラグインハイブリッド車(PHEV)、ハイブリッド車(HEV)などの電動車両に搭載されるバッテリーパックの安全性、性能、寿命を最適化するための極めて重要な電子制御システムでございます。その主要な役割は、バッテリーパックを構成する多数のセル一つひとつの状態を精密に監視し、適切な制御を行うことにあります。具体的には、各セルの電圧、電流、温度をリアルタイムで測定し、過充電や過放電、過電流、過熱といった危険な状態を未然に防ぎます。また、バッテリーの残量(SOC: State of Charge)、劣化度(SOH: State of Health)、出力可能電力(SOP: State of Power)を高精度に推定し、これらの情報を車両のパワートレイン制御システムに提供することで、航続距離の最大化、加速性能の最適化、そしてバッテリー寿命の延長に貢献いたします。さらに、セル間の電圧ばらつきを均一化するセルバランシング機能も持ち、バッテリーパック全体の性能を最大限に引き出す役割を担っております。電動車両の普及が進む中で、高エネルギー密度化するバッテリーの安全性を確保し、その性能を最大限に引き出すBMSの重要性はますます高まっております。

BMSには、そのアーキテクチャによっていくつかの種類がございます。一つは「集中型(Centralized)」BMSで、全てのバッテリーセルを一つのBMSユニットで直接監視・制御する方式です。構造がシンプルでコストを抑えやすいという利点がありますが、多数のセルを持つ大規模なバッテリーパックでは配線が複雑になり、ノイズの影響を受けやすいという課題がございます。次に「分散型(Distributed)」BMSは、各バッテリーモジュールやセルグループごとに小型のBMSユニット(スレーブBMS)を配置し、それらをマスターBMSが統括する方式です。配線が簡素化され、モジュール単位での交換やメンテナンスが容易になるという利点がございますが、システム全体の複雑性が増し、コストが高くなる傾向にございます。さらに「モジュール型(Modular)」BMSは、集中型と分散型の中間的なアプローチで、複数のサブBMSユニットが特定のバッテリーモジュールを管理し、それらをメインBMSが制御する方式です。柔軟なシステム構築が可能で、中規模から大規模のバッテリーパックに適しております。これらのアーキテクチャは、車両の種類やバッテリー容量、コスト、安全性要件などに応じて選択され、それぞれに最適化された設計がなされております。

自動車向けBMSの用途は、主に電動車両全般にわたります。最も代表的なのは電気自動車(EV)であり、BMSはEVの航続距離、充電時間、加速性能、そして最も重要な安全性に直接影響を与えます。プラグインハイブリッド車(PHEV)やハイブリッド車(HEV)においても、エンジンとモーターの協調制御においてバッテリーの充放電を効率的に管理し、燃費性能の向上に貢献いたします。また、燃料電池車(FCV)では、補助バッテリーの管理にBMSが用いられます。乗用車だけでなく、電動バスや電動トラックといった商用車においても、大容量バッテリーの安定稼働と長寿命化のためにBMSは不可欠です。さらに、建設機械や農業機械などの特殊車両、あるいはV2X(Vehicle-to-Everything)技術を用いた車両から電力網への給電(V2G)や家庭への給電(V2H)においても、バッテリーの状態を正確に把握し、安全かつ効率的な電力供給を行うためにBMSが重要な役割を担っております。

BMSの機能を実現するためには、多岐にわたる関連技術が不可欠でございます。まず、バッテリーセルそのものの技術進化がBMSの性能向上に直結いたします。リチウムイオンバッテリー(NMC、LFPなど)の特性を最大限に引き出し、将来的な全固体電池などの次世代バッテリーにも対応できるBMSの開発が求められております。次に、高精度な電圧、電流、温度センサーは、バッテリーの状態を正確に把握するための基盤となります。これらのセンサーから得られたデータを処理し、バッテリーの充放電を制御するパワーエレクトロニクス技術(DC-DCコンバータ、インバータなど)もBMSと密接に連携いたします。車両内の各ECU(電子制御ユニット)との情報連携には、CAN、LIN、Ethernetなどの車載通信ネットワーク技術が用いられ、近年ではワイヤレスBMSに向けた無線通信技術の研究も進んでおります。また、SOC/SOH/SOPを高精度に推定するための複雑な制御アルゴリズムや、セルバランシング、熱管理アルゴリズムの開発もBMSの核となる技術です。異常検知や予知保全の精度向上には、AIや機械学習の導入も期待されております。さらに、バッテリーの最適な温度を維持するための熱管理システムもBMSと連携し、安全性と性能を確保いたします。そして、自動車の電子システムに求められる機能安全規格(ISO 26262)への準拠や、サイバーセキュリティ対策もBMSの信頼性を高める上で不可欠な要素となっております。

自動車向けBMSの市場は、世界的な電動車両シフトを背景に急速に拡大しております。各国政府によるCO2排出量規制の強化や、環境意識の高まりがEV/PHEVの普及を強力に後押ししており、これに伴いBMSの需要も飛躍的に増加しております。バッテリー技術の進化により、エネルギー密度が高まり、大容量化・高出力化が進む一方で、バッテリーの安全性に対する社会的な関心も高まっており、BMSにはより高度な安全機能が求められております。また、急速充電技術の普及により、バッテリーへの負荷が増大するため、BMSは充電中のバッテリー状態をより厳密に監視・制御する必要がございます。市場には、自動車メーカーの内製BMS、バッテリーメーカーが提供するBMS、そしてBMS専業メーカーが開発するBMSなど、多様なサプライヤーが存在し、技術競争が激化しております。半導体不足などのサプライチェーンの課題もございますが、BMSは電動車両の性能と安全性を左右する中核技術として、今後も市場の成長を牽引していくと見込まれております。

将来の自動車向けBMSは、さらなる進化を遂げることが期待されております。最も注目される技術の一つが「ワイヤレスBMS」です。これは、バッテリーセルとBMSユニット間の通信を無線化することで、配線の大幅な削減、軽量化、生産性の向上、そして信頼性の向上に貢献すると期待されております。また、AI(人工知能)や機械学習の活用により、バッテリーのSOC/SOH/SOP推定精度が飛躍的に向上し、より正確な航続距離表示や、バッテリーの異常を早期に検知する予知保全が可能になると考えられております。全固体電池などの次世代バッテリーが実用化された際には、その新しい特性に合わせたBMSの設計が不可欠となります。クラウド連携も進み、車両から収集されたバッテリーデータをクラウド上で分析することで、フリート全体のバッテリー管理の最適化や、OTA(Over-The-Air)アップデートによるBMS機能の継続的な改善が実現されるでしょう。さらに、バッテリーのリユースやリサイクルを促進するため、BMSがバッテリーの残存価値を正確に評価する機能も重要性を増します。将来的には、BMSが車両全体のエネルギーマネジメントシステムの中核となり、パワートレイン制御、熱管理、充電インフラとの連携を統合的に行うことで、電動車両の性能と効率を最大限に引き出す役割を担うことが期待されております。機能安全のさらなる強化や、急速充電技術の進化(800Vシステム、メガワット充電など)への対応も、BMSの重要な開発課題となるでしょう。