自動車向け音響エンジニアリングサービス市場:市場規模・シェア分析、成長動向と展望 (2025-2030年)

自動車音響工学サービス市場レポートは、業界をプロセス別(設計、開発、テスト)、ソフトウェア別(キャリブレーション、振動、その他)、用途別(インテリア、ボディ・構造、パワートレインなど)、車種別(乗用車、商用車)、駆動方式別(内燃機関、電気自動車およびプラグインハイブリッド)、および地域別に区分します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車向け音響エンジニアリングサービス市場分析

本レポートは、自動車向け音響エンジニアリングサービス市場について、その規模、成長トレンド、予測を詳細に分析したものです。

市場概要

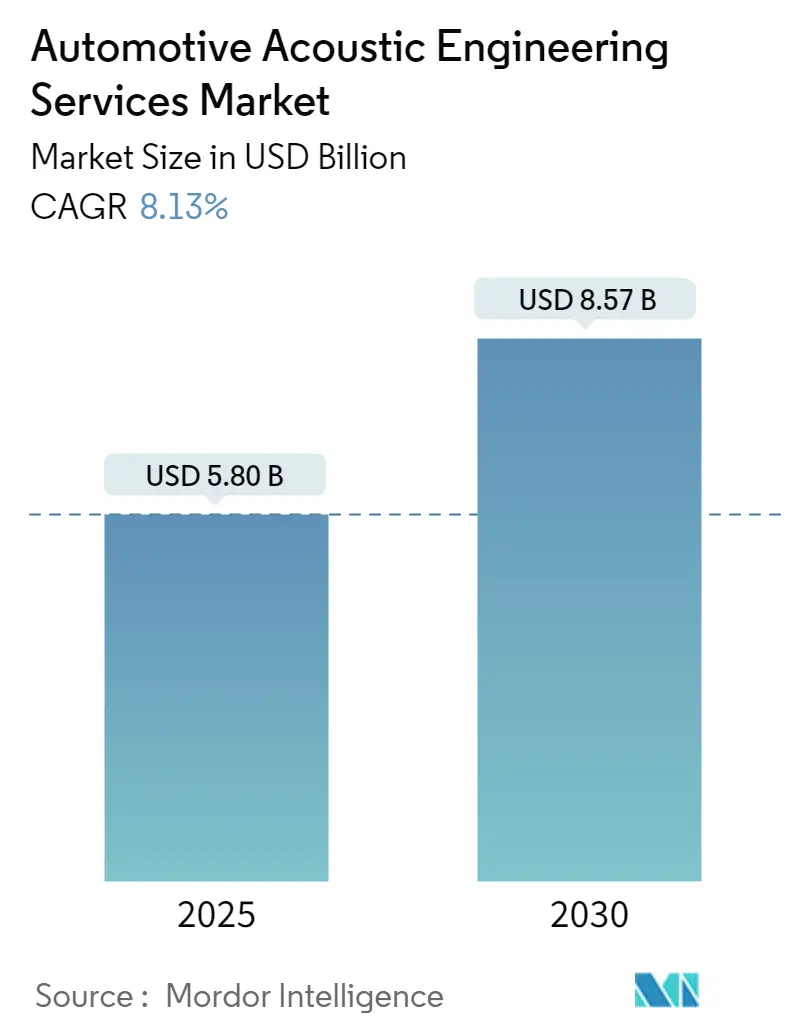

自動車向け音響エンジニアリングサービス市場は、2025年に58億ドルと推定され、2030年には85.7億ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は8.13%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

この市場は、電動モビリティへの移行と車両の快適性向上への注力により、大きな変革期を迎えています。2021年の世界車両販売台数は6,670万台に達し、高度な音響エンジニアリングソリューションへの需要が高まっています。現代の車両は、構造伝播音の減衰材からエンジンルームの吸音材、隔壁の包括的なシーリング対策まで、最大150種類の音響管理コンポーネントを組み込むなど、音響アーキテクチャがますます複雑化しています。

特に高級車セグメントは、高度な騒音低減技術への多額の投資により、音響エンジニアリングサービスの革新を牽引しています。例えば、イタリアでは2020年から2021年にかけて高級車販売が5.8%増加し、5,088台に達しました。メーカーは、ホンダが2022年に開設した1億2,400万ドルの最先端風洞施設(空力、空力音響、レースの3つの試験機能を備える)のように、試験施設への多大な投資でこの需要に応えています。

材料革新も重要な役割を果たしており、ティッセンクルップは電気自動車の騒音課題に対応する新しい構造伝播減衰複合材料を開発しました。また、オートネウムのFlexi-Loft技術は、優れた音響性能を維持しつつ大幅な軽量化を実現します。これらの革新は、エンジン音がないためロードノイズや風切り音がより顕著になる電気自動車にとって特に重要です。

音響エンジニアリングサービスプロバイダーと自動車メーカー間の協力も増加しており、アドラー・ペルツァー・グループは2022年に太倉市で先進複合材料の製造施設を拡張しました。中国で2021年に320万台の販売を記録した電気自動車セグメントは、独自の騒音課題に対処し、キャビン快適性に対する消費者の期待に応えるための専門ソリューションが必要とされるため、NVHエンジニアリングとサービスの革新を推進する主要な要因となっています。

市場トレンドとインサイト

1. 厳格な車両規制が市場を牽引しています。

自動車向け音響エンジニアリングサービス市場は、世界市場における車両騒音規制の厳格化によって大きく牽引されています。国連欧州経済委員会(UNECE)は、車両騒音に関する137の包括的な規制を導入しており、国際標準化機構(ISO)とその技術委員会43(ISO/TC 43)も車両騒音に関連するグローバルな音響問題に取り組んでいます。これらの規制の実施は、特に車両が技術的に高度化するにつれて、高度な音響エンジニアリングソリューションを必要とする強固な枠組みを生み出しています。

規制環境は特に電気自動車に焦点を当てており、主要市場では音響安全機能に関する特定の要件が実施されています。欧州連合はすべての新型EVに音響車両警報システム(AVAS)の搭載を義務付け、米国国家道路交通安全局はすべての新型EVに人工音の発生を義務付けています。これらの規制は低速走行時を対象としており、EUでは後退時または19.3km/h未満での走行時にAVASの作動を義務付け、米国では30.5km/h未満の速度に適用されます。これらの要件は、自動車音響試験サービスの革新を促し、メーカーに安全要件とユーザーエクスペリエンスのバランスを取る高度なソリューションの開発を推進しています。

2. 車両音響シミュレーションへの注力が高まっています。

自動車業界は、より効率的で正確な車両開発プロセスの必要性から、高度な音響シミュレーション技術への移行を目の当たりにしています。このトレンドは、2023年10月にWarwick Acousticsが革新的な車載オーディオトランスデューサーを開発し、音響性能を向上させるだけでなく、生産におけるレアアース元素への依存度を低減したことなど、最近の技術進歩によって例示されています。これらの開発は、シミュレーション技術がメーカーに音響性能と持続可能性目標の両方を同時に最適化させ、より効率的な製品開発サイクルとプロトタイプコストの削減につながることを示しています。

業界の音響シミュレーションへの注力は、2023年の重要な協力と技術革新によってさらに裏付けられています。2023年7月、旭化成マイクロデバイスは、次世代車載サウンドデザイン向けに特別に設計された洗練されたマルチコアデジタルシグナルプロセッサAK7709VQを発表し、没入型サウンド体験のためのリアルタイム大規模計算処理を可能にしました。さらに、2022年12月のBoseとVolvo Carsの提携のような戦略的パートナーシップは、自動車音響シミュレーション能力の向上に対する業界のコミットメントを強調しています。これらのシミュレーション技術の進展により、メーカーは設計プロセスの早い段階で音響性能を予測し最適化することができ、開発時間とコストを削減しながら、最終製品の優れた音質と騒音低減を保証しています。これらのプロセスにおけるNVHエンジニアリングとサービスの統合は、最適な結果を達成するために不可欠です。

セグメント分析

プロセス別

* 設計セグメントは、2024年に約46%の市場シェアを占め、引き続き市場を牽引しています。これは、メーカーが革新的な車両ソリューションを生み出すための音響設計と新素材開発への投資を増やしているためです。特に電気自動車の開発において、静かなキャビンを実現し、サウンドプロファイルを管理する上で音響エンジニアリングが重要な役割を果たしています。

* 開発セグメントは、2024年から2029年にかけて大きな成長が期待されています。車両音響とインフォテインメントシステムの複雑化がこのセグメントの拡大を牽引しており、構造伝播音の減衰材からエンジンおよび乗員室の吸音材まで、最大150のコンポーネントが車両の音響アーキテクチャに影響を与えます。特に電気自動車やハイブリッド車における騒音低減と音響管理の新たな課題に対応するため、音響システム開発におけるイノベーションが活発です。

* 試験セグメントは、音響性能が業界標準と消費者の期待を満たすことを保証する上で不可欠な役割を果たしています。車両半無響室(VSAC)や半無響通過騒音試験室など、様々な重要な試験手順が含まれます。ハイブリッド車や電気自動車を含む新しい道路車両技術の出現により、特殊な試験方法と機器が必要とされ、このセグメントの重要性が増しています。

ソフトウェア別

* キャリブレーションセグメントは、2024年に約35%の市場シェアを占め、引き続き市場をリードしています。車両音響システムの複雑化と、特に電気自動車やハイブリッドモデルにおける正確なサウンドキャリブレーションへの需要の高まりが、この優位性を牽引しています。AIや機械学習機能を備えた高度なキャリブレーションツールの統合は、車両の音響管理に革命をもたらしています。

* 振動ソフトウェアセグメントは、2024年から20230年までで最も高いCAGR(年平均成長率)を記録すると予測されています。これは、車両の快適性と安全性を向上させる上で、振動と騒音の管理がますます重要になっているためです。特に、電気自動車の静粛性が高まるにつれて、わずかな振動も乗員に不快感を与える可能性があるため、高度な振動解析および制御ソフトウェアの需要が高まっています。このセグメントの成長は、予測的なメンテナンス、構造健全性モニタリング、およびNVH(騒音、振動、ハーシュネス)最適化のための革新的なソリューションによって推進されています。

* 音響ソフトウェアセグメントは、車両の音響設計、シミュレーション、および最適化において重要な役割を果たしています。このセグメントは、車両内部および外部の音響特性を正確に予測し、望ましいサウンドプロファイルを実現するためのツールを提供します。AIを活用した音響モデリングやバーチャルリアリティ(VR)を用いた音響体験のシミュレーションなど、最新技術の導入により、開発プロセスが効率化され、よりパーソナライズされた音響体験の提供が可能になっています。

地域別

* アジア太平洋地域は、2024年に市場をリードし、予測期間中もその優位性を維持すると予想されています。この地域の成長は、中国、日本、韓国、インドなどの国々における自動車生産の増加、電気自動車の急速な普及、および車両の安全性と快適性に対する消費者の意識の高まりによって牽引されています。特に中国は、世界最大の自動車市場であり、電気自動車の導入と関連技術への投資が活発であるため、車両音響システム市場の成長に大きく貢献しています。

* 北米地域は、車両音響システム市場において重要なシェアを占めています。この地域の成長は、自動車産業における技術革新への高い投資、高級車セグメントの堅調な需要、および厳格な騒音規制によって支えられています。米国とカナダでは、先進運転支援システム(ADAS)やコネクテッドカー技術の統合が進んでおり、これに伴い、車両内の音響環境の最適化がますます重要になっています。

* 欧州地域は、車両音響システム市場において安定した成長を遂げています。ドイツ、フランス、英国などの国々では、高級車メーカーが多数存在し、高品質な音響システムへの需要が高いことが特徴です。また、欧州連合(EU)による環境規制や騒音規制の強化も、音響管理技術の進化を後押ししています。電気自動車への移行が加速する中で、欧州の自動車メーカーは、独自のサウンドデザインやNVH対策に注力しており、市場の拡大に貢献しています。

主要企業

車両音響システム市場における主要企業には、以下のような企業が含まれます。これらの企業は、製品イノベーション、戦略的提携、M&Aを通じて市場での競争力を強化しています。

* 3M

* Analog Devices, Inc.

* B&K Vibro

* Bruel & Kjaer

* Continental AG

* Delphi Technologies

* Denso Corporation

* Eberspächer

* Faurecia

* FEV Group GmbH

* Harman International

* Infineon Technologies AG

* Kistler Group

* Knowles Corporation

* LMS International

* Magna International Inc.

* MTS Systems Corporation

* NXP Semiconductors

* Panasonic Corporation

* Renesas Electronics Corporation

* Robert Bosch GmbH

* Rohde & Schwarz GmbH & Co. KG

* Siemens AG

* STMicroelectronics

* TDK Corporation

* Texas Instruments Incorporated

* Valeo S.A.

* Vibracoustic GmbH

* ZF Friedrichshafen AG

これらの企業は、センサー、ソフトウェア、アクチュエーター、および統合システムソリューションを提供し、車両の音響性能、快適性、および安全性の向上に貢献しています。特に、電気自動車や自動運転車の普及に伴い、新たな音響課題に対応するための研究開発が活発に行われています。

自動車音響エンジニアリングサービス市場に関する本レポートは、車両内の音質管理、騒音低減、全体的な音響性能向上を目的としたシステムに焦点を当てています。これらのシステムは、不要な騒音、振動、ハーシュネス(NVH)を最小限に抑え、乗客に快適で楽しい乗り心地を提供することで、運転体験を向上させる上で極めて重要です。具体的には、車両の静粛性を高めるための遮音材、アクティブノイズキャンセリング機能、そして高品質なオーディオシステムなど、車両内の高品質な音響環境を構築するための様々な要素を含んでいます。現代の自動車開発において、NVH対策は顧客満足度を左右する重要な要素となっており、そのためのエンジニアリングサービスの需要が高まっています。

市場規模と予測に関して、自動車音響エンジニアリングサービス市場は、2024年には53.3億米ドル、2025年には58.0億米ドルに達すると推定されています。その後、2025年から2030年にかけて年平均成長率(CAGR)8.13%という堅調な成長を遂げ、2030年には85.7億米ドルに達すると予測されています。この成長は、自動車の電動化の進展や、消費者の快適性・静粛性への要求の高まりが背景にあると考えられます。

本レポートでは、市場の動向として、市場の推進要因と抑制要因を詳細に分析しています。例えば、電気自動車の普及によるエンジン音の消失に伴う新たな騒音源(ロードノイズ、風切り音など)への対策の必要性などが推進要因として挙げられます。また、ポーターのファイブフォース分析を用いて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった業界の魅力を評価し、市場構造の理解を深めています。

市場は多角的にセグメント化されており、以下の主要な分類が含まれます。

* プロセス別: 音響システムの「設計(Designing)」、「開発(Development)」、「テスト(Testing)」の各段階に焦点を当てています。これらは製品ライフサイクル全体にわたる重要なサービスです。

* ソフトウェア別: 音響特性の評価や最適化に用いられる「キャリブレーション(Calibration)」ソフトウェア、「振動(Vibration)」解析ソフトウェア、およびその他の関連ソフトウェアに分類されます。

* アプリケーション別: サービスが適用される車両の部位として、「インテリア(Interior)」、「ボディおよび構造(Body and Structure)」、「パワートレイン(Powertrain)」、「ドライブトレイン(Drivetrain)」が挙げられます。

* 車両タイプ別: 「乗用車(Passenger Cars)」と「商用車(Commercial Vehicle)」の二つの主要なカテゴリで分析されています。

* 推進タイプ別: 「内燃機関(Internal Combustion Engine)」搭載車と、「電気自動車およびプラグインハイブリッド車(Electric and Plug-in Hybrid)」に分けられ、電動化の進展が音響エンジニアリングに与える影響が考慮されています。

* 地域別: 北米(米国、カナダなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国など)、その他地域(中東・アフリカ、南米など)といった主要な地理的市場が詳細に分析されています。

地域別の分析では、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると見込まれています。これは、中国やインドをはじめとする新興国における自動車生産台数の増加、中産階級の拡大による快適性への要求の高まり、および電動化技術の導入加速が背景にあると考えられます。

競争環境については、主要なベンダーの市場シェアが分析されており、Robert Bosch GmbH、Schaeffler、Continental AG、Adler Pelzer Holding GmbH、AVL List GmbH、Siemens Digital Industries Software、Bertrandt AG、Autoneum Holding Ltd、IAC Acoustics、EDAG Engineering Group AG、FEV Group GmbH、Spectris PLCといったグローバル企業が主要プレイヤーとして挙げられています。これらの企業プロファイルも詳細に調査されており、各社の戦略や市場でのポジショニングが明らかにされています。

さらに、本レポートでは市場の機会と将来のトレンドについても言及しており、自動運転技術の進化やコネクテッドカーの普及が音響エンジニアリングサービスに与える影響など、今後の市場の方向性を示唆しています。

調査方法としては、市場の最新トレンドと動向を詳細に研究し、上記のセグメントごとに市場規模と予測を米ドル建てで提供しています。歴史的な市場規模は2019年から2024年までをカバーし、予測は2025年から2030年までを対象としています。

このレポートは、自動車音響エンジニアリングサービス市場の包括的な理解を提供し、自動車メーカー、サプライヤー、投資家など、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 プロセス別

- 5.1.1 設計

- 5.1.2 開発

- 5.1.3 テスト

- 5.2 ソフトウェア別

- 5.2.1 キャリブレーション

- 5.2.2 振動

- 5.2.3 その他

- 5.3 アプリケーション別

- 5.3.1 内装

- 5.3.2 ボディと構造

- 5.3.3 パワートレイン

- 5.3.4 ドライブトレイン

- 5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 商用車

- 5.5 推進タイプ別

- 5.5.1 内燃機関

- 5.5.2 電気自動車およびプラグインハイブリッド

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋地域

- 5.6.4 その他の地域

- 5.6.5 中東およびアフリカ

- 5.6.6 南米

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル*

- 6.2.1 シーメンスデジタルインダストリーズソフトウェア (シーメンスAG)

- 6.2.2 ロバート・ボッシュGmbH

- 6.2.3 コンチネンタルエンジニアリングサービスGmbH (コンチネンタルAG)

- 6.2.4 ベルトランAG

- 6.2.5 シェフラーエンジニアリングGmbH

- 6.2.6 オートネウム・ホールディングLtd

- 6.2.7 IACアコースティクス (カタリスト・アコースティクス・グループ)

- 6.2.8 AVLリストGmbH

- 6.2.9 EDAGエンジニアリンググループAG

- 6.2.10 FEVグループGmbH

- 6.2.11 スペクトリスPLC

- 6.2.12 アドラー・ペルツァー・ホールディングGmbH

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車向け音響エンジニアリングサービスとは、自動車の車室内外における音響環境を総合的に設計、解析、評価、最適化するための専門的な技術サービスを指します。これは単に音を出す、あるいは音を消すといった単純な行為に留まらず、車両の快適性、安全性、そしてブランドイメージの向上に不可欠な要素として位置づけられています。具体的には、不快な騒音や振動(NVH: Noise, Vibration, Harshness)の低減、心地よいサウンド空間の創出、警告音やインフォテインメントシステムの音質向上、さらには電気自動車(EV)やハイブリッド車(HV)における外部接近通報音(AVAS)の設計など、多岐にわたる領域をカバーします。車両開発の初期段階から量産、そしてアフターサービスに至るまで、製品ライフサイクル全体を通じて音響的な課題解決と価値創造に貢献する、高度な専門知識と技術が求められるサービスでございます。

このサービスは、その目的とアプローチによっていくつかの主要な種類に分類されます。第一に、「NVH対策・騒音振動解析」です。これは、エンジン音、ロードノイズ、風切り音、モーター音といった車内外の不快な騒音や、車体から伝わる振動を特定し、その発生源と伝達経路を解析して低減策を講じるサービスです。CAE(Computer Aided Engineering)を用いたシミュレーション解析や、実車での精密な測定を通じて、吸音材、遮音材、制振材の選定や構造設計の最適化を行います。第二に、「サウンドデザイン・音響演出」です。これは、単に騒音を低減するだけでなく、積極的に音をデザインし、車両の価値を高める取り組みです。例えば、EV/HVの外部接近通報音(AVAS)を法規制に適合させつつ、車両の個性を表現する音として設計したり、加速時のエンジンサウンドをアクティブサウンドデザインによってドライバーの感性に訴えかける音に創出したりします。また、車内のインフォテインメントシステムや警告音、ドアの開閉音など、あらゆる音の質感を高め、ブランドイメージに合致させることも含まれます。第三に、「音響システム開発・評価」です。これは、車載オーディオシステムやハンズフリー通話システム、音声認識システムなどの性能を最大化するためのサービスです。スピーカーやアンプ、マイクの最適な配置と選定、DSP(デジタルシグナルプロセッサ)を用いた音場補正やノイズキャンセリング技術の導入、そしてそれらのシステムが意図した性能を発揮しているかを客観的・主観的に評価します。これらのサービスは相互に関連し合い、車両全体の音響性能を総合的に向上させることを目指します。

自動車向け音響エンジニアリングサービスは、現代の自動車開発において多岐にわたる重要な用途を持っています。最も基本的な用途は、「快適性の向上」です。車内の静粛性を高め、不快な騒音や振動を排除することで、乗員はよりリラックスして移動時間を過ごすことができます。また、高品質なオーディオシステムやクリアなハンズフリー通話環境は、移動体験の質を大きく向上させます。次に、「安全性の向上」も重要な用途です。例えば、EV/HVの外部接近通報音(AVAS)は、静かな車両が歩行者や自転車に接近することを知らせ、事故を未然に防ぐ役割を果たします。また、警告音や緊急通報システムの音響設計は、ドライバーが情報を迅速かつ正確に認識するために不可欠です。さらに、「ブランドイメージの構築と差別化」にも大きく貢献します。特定のブランドが持つ高級感やスポーティさを、エンジンサウンドやドアの閉まる音、インフォテインメントシステムの起動音といった音響要素を通じて表現することで、顧客の感情に訴えかけ、ブランドロイヤルティを高めることができます。また、「法規制への対応」も重要な側面です。各国の騒音規制やAVASの義務化など、自動車メーカーはこれらの法規制を遵守する必要があり、音響エンジニアリングサービスは、これらの要件を満たすための技術的なソリューションを提供します。最終的に、これらの用途を通じて、製品の「競争力強化」と「開発効率の向上」が図られます。

自動車向け音響エンジニアリングサービスを支える技術は多岐にわたり、常に進化を続けています。中核となる技術の一つが「CAE(Computer Aided Engineering)」です。音響解析シミュレーションを用いることで、物理的な試作を行う前に、車両の騒音・振動特性を予測し、設計段階で最適化を図ることが可能になります。次に、「DSP(Digital Signal Processor)」は、アクティブノイズキャンセリング(ANC)やアクティブサウンドデザイン(ASD)、音場補正といった高度な音響処理を実現するために不可欠です。リアルタイムで音響信号を処理し、車内空間の快適性やエンターテインメント性を高めます。「AI(人工知能)/機械学習」も注目される技術です。異音の自動検知と診断、音源分離、さらには乗員の好みや状況に応じたパーソナライズされた音響空間の提供など、より高度でインテリジェントな音響制御への応用が期待されています。また、「センシング技術」も重要で、高感度マイクアレイや振動センサーは、音源の位置特定や騒音・振動の精密な測定に用いられます。「材料科学」の進歩も欠かせず、軽量かつ高機能な吸音材、遮音材、制振材の開発は、車両の燃費性能と音響性能の両立を可能にします。さらに、「HMI(Human Machine Interface)」との連携も進み、音声UIの精度向上はもちろん、触覚フィードバックと音響を組み合わせることで、より直感的で没入感のあるユーザー体験を提供します。「通信技術」も、OTA(Over-The-Air)アップデートによる音響設定の更新や、クラウドベースの音響データ解析など、サービスの柔軟性と拡張性を高める上で重要な役割を担っています。

自動車向け音響エンジニアリングサービス市場は、近年、複数の要因によってその重要性と需要が飛躍的に高まっています。最大の要因の一つは、「EV/HVの普及」です。エンジン音がなくなることで、ロードノイズ、モーター音、風切り音といったこれまで目立たなかった騒音が顕在化し、これらへの対策が喫緊の課題となっています。また、静かすぎるEVが歩行者にとって危険であるという認識から、外部接近通報音(AVAS)の義務化が進んでおり、その音響デザインが重要視されています。車内が静かになることで、オーディオや音声認識の性能に対する期待値も高まっています。次に、「自動運転技術の進化」も市場を牽引する大きな要因です。運転から解放される時間が増えることで、車内は移動空間から「生活空間」へと変貌しつつあり、高品質な音響環境の提供が不可欠となっています。「コネクテッドカーの進展」も影響を与え、OTA(Over-The-Air)アップデートによる機能追加や、パーソナライズされたサービス提供が可能になることで、音響システムも常に最新の状態に保たれ、ユーザーの好みに合わせて最適化されるようになります。また、「ユーザーニーズの多様化と高級志向」も顕著で、プレミアムオーディオシステムへの需要は高く、個々の乗員の好みに合わせた音響設定や、没入感のあるサウンド体験が求められています。さらに、「法規制の強化」も市場の成長を後押ししており、世界各国で騒音規制が厳格化されているため、自動車メーカーはより高度な音響エンジニアリングサービスを必要としています。

自動車向け音響エンジニアリングサービスの将来は、技術革新とモビリティの変化によって、さらに多様で高度な方向へと進化していくと予測されます。最も注目されるのは、「パーソナライズされた音響空間」の実現です。乗員一人ひとりの位置や好みに合わせて最適な音場を形成したり、特定の乗員にのみノイズキャンセリングを適用したりする技術が進化するでしょう。生体情報(心拍数、ストレスレベルなど)と連携し、乗員の状態に合わせて音響環境を自動調整するような、よりインテリジェントなシステムも登場する可能性があります。次に、「没入型エンターテインメント」の進化が挙げられます。AR(拡張現実)/VR(仮想現実)技術との連携により、車内がコンサートホールや映画館、あるいはゲーム空間へと変貌するような、多次元音響(3Dオーディオ、イマーシブオーディオ)体験が提供されるようになるでしょう。「AIとの融合」は、音響エンジニアリングの可能性を大きく広げます。AIがリアルタイムで車内外の音響環境を分析し、最適な音響制御を予測・実行するだけでなく、異音の自動診断や予防保全にも貢献するでしょう。また、「サステナビリティへの貢献」も重要なテーマとなり、軽量化と音響性能の両立、リサイクル可能な音響材料の開発など、環境に配慮した音響ソリューションが求められます。「ソフトウェア定義型車両(SDV: Software Defined Vehicle)」の進展は、音響機能の柔軟な更新と追加を可能にし、車両購入後もOTAアップデートを通じて最新の音響機能やパーソナライズされたサウンド設定が提供され、音響エンジニアリングが車両の価値を継続的に高める要素となるでしょう。最終的に、MaaS(Mobility as a Service)のような「モビリティサービスへの展開」も進み、共有車両においても、乗員が快適でパーソナルな音響体験を享受できるよう、音響エンジニアリングが重要な役割を果たすことになります。これらの進化により、自動車向け音響エンジニアリングサービスは、単なる技術提供に留まらず、未来のモビリティ体験を創造する中核的な役割を担っていくことでしょう。