マイクロハイブリッド車市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

マイクロハイブリッド車市場レポートは、業界を容量(12Vマイクロハイブリッド、48Vマイクロハイブリッド)、車両タイプ(商用車、乗用車)、バッテリータイプ(リチウムイオン、鉛蓄電池)、および地域(北米、欧州、アジア太平洋、その他地域)に分類しています。本レポートには、過去のデータと5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

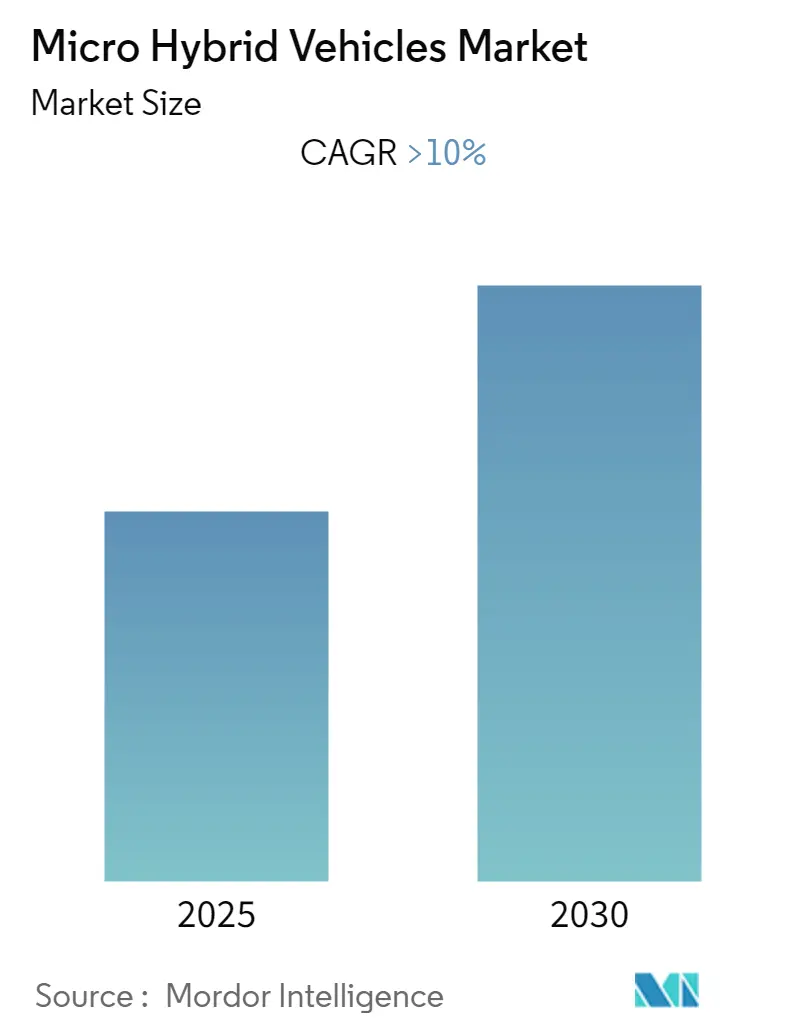

マイクロハイブリッド車市場は、予測期間中に10%を超える年平均成長率(CAGR)を記録すると予想されています。本レポートは、容量(12Vマイクロハイブリッド、48Vマイクロハイブリッド)、車両タイプ(商用車、乗用車)、バッテリータイプ(リチウムイオン、鉛蓄電池)、および地域(北米、欧州、アジア太平洋、その他地域)に市場を区分し、2019年から2030年までの期間を対象としています。特に、アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると見込まれており、市場の集中度は低いとされています。

市場分析の概要

COVID-19パンデミックは、ロックダウン中の大気汚染レベルの低下と空気の清浄化を通じて、環境に対する意識を高め、ハイブリッド車市場に良い影響を与えました。これにより、環境に優しい電気自動車やハイブリッド車の購入意向が高まり、メーカーも新モデルの投入を計画しているため、予測期間は楽観的な見通しです。

長期的には、高性能リチウムイオン電池の開発がマイクロハイブリッド車市場を大きく牽引すると期待されています。これらの車両は小型のバッテリーとモーターを使用しており、通常のハイブリッド車や電気自動車に必要なもの以上の技術的変更やバッテリー製造要件は不要です。

世界的に排出ガス規制が厳格化する中、自動車メーカーは従来のエンジン車からハイブリッド車や電気自動車への生産シフトを加速させています。環境保護への懸念や、特に二酸化炭素(CO2)などの温室効果ガス排出量削減の必要性が、市場成長の重要な推進要因となるでしょう。

一方で、ハイブリッド車や電気自動車の高コスト、および充電インフラの不足は、市場成長を抑制する可能性があります。コスト意識の高い消費者は、依然として従来の内燃機関車を好む傾向にあります。

しかし、インドや中国などの新興経済圏における自動車販売の増加は、マイクロハイブリッド車市場に大きな成長機会をもたらしています。これらの国々では、可処分所得の高い人口が増加し、環境に優しい自動車への支出意欲が高まっているため、自動車メーカーはマイクロハイブリッド車の導入を余儀なくされています。今後数年間で、ハイブリッド技術はこれらの国々の自動車販売総額の大部分を占めると予想されています。

主要な市場トレンド:リチウムイオン電池の需要増加

現在、リチウムイオン電池セグメントは高い需要を経験しており、主にバッテリー式電気自動車(BEV)の販売と需要の増加により、今後数年間で最も急速に成長するバッテリータイプになると予測されています。厳しい排出ガス基準、優れた燃費効率、政府のインセンティブなどが、このセグメントを牽引する重要な要因です。バッテリーメーカーはOEM(相手先ブランド製造業者)と提携し、これが車両販売の増加にもつながっています。

アジア太平洋地域の多くの政府、例えば中国、日本、シンガポールなどは、EV購入に対する税金を免除したり、大幅な税制優遇措置を提供したりしています。これらの政府の取り組みは、多くの顧客をEV購入に引きつけ、リチウムイオン電池の販売増加に貢献しています。例えば、中国では2022年9月に、2023年1月1日から12月31日までの新エネルギー車(NEV)購入に対する車両購入税の免除を継続する旨が発表されました。

内燃機関車が依然として優勢であるものの、スタート/ストップ機能やマイクロハイブリッド車といった電動化は、すでにかなりの市場シェアを獲得しています。2030年までに、世界の新車の約60%がマイクロハイブリッド車になると予想されており、欧州では約80%、米国では約75%に達すると見込まれています。過去10年間で、鉛蓄電池の性能も大幅に向上し、スタート/ストップおよびマイクロハイブリッド用途で広く使用されています。さらに、急速な工業化と技術進歩もマイクロハイブリッド車市場を推進しています。

このように、リチウムイオン電池の需要増加と関連する開発が、このセグメントの需要をさらに高めるでしょう。

地域別分析:アジア太平洋地域の市場シェア拡大

アジア太平洋地域では、中国がハイブリッド車市場で大きなシェアを占めています。これは、人口増加による車両販売の増加と、政府の厳しい排出ガス規制に起因しています。例えば、中国政府は2020年7月から、以前のChina 5基準よりも厳しく、EURO 6基準に基づいたChina 6排出ガス基準を導入しており、これがこの地域のマイクロハイブリッド車の需要を後押ししています。

中国で電気自動車やハイブリッド車を購入する顧客は、様々な補助金(減税やインセンティブ)の対象となります。中国政府はまた、COVID-19の流行で大きな打撃を受けた新エネルギー車(NEV)産業を支援するため、2020年に期限切れとなる予定だった減税や補助金を延長し、長期的に国内のハイブリッド電気自動車市場を活性化させる可能性のある新たな投資を示唆しました。

トヨタやホンダといった自動車メーカーは、トヨタ・カローラハイブリッドやホンダ・アコードハイブリッドなどのモデルで、中国のハイブリッド車セグメントを牽引してきました。2021年には、中国で約60万3,000台のプラグインハイブリッド車が販売され、前年比140%増を記録しました。しかし、補助金の削減に伴い、EVおよびプラグインハイブリッド車の需要は広範に減少すると予想されています。また、電気自動車およびハイブリッド車の販売増加に伴い、電気自動車用バッテリーメーカーは他の中国バッテリーメーカーと契約や取引を結んでいます。例えば、2022年12月には、GACグループとChina Southern Power Grid Technology Co., Ltd.(CSPGT)が、新エネルギー貯蔵、マイクログリッド、バッテリーリサイクルにおける協力に関する戦略的提携契約を締結しました。

さらに、インド政府も2020年4月1日以降に登録されるすべての車両がBS-VI基準に準拠することを発表しました。COVID-19の発生により、ディーラーや生産施設が閉鎖されたため、BS-IV車両の在庫が大量に残りましたが、政府は延長措置を講じました。これにより、ロックダウン終了後には市場が確実に活性化されるでしょう。

競争環境

マイクロハイブリッド車市場は、Audi AG、BMW AG、DAIMLER AG、SUBARU、General Motors、Hyundai Motors Company、Nissan Motor Corporationといった様々な国際的および地域的なプレーヤーによって支配されています。主要な自動車マイクロハイブリッド車企業は、競合他社に対して優位性を持ちつつも、新しい製品を投入するために合弁事業や提携を進めています。

これらの車両はまだ初期段階にありますが、エンジン停止中にエアコンを作動させ続けたり、惰性走行中にエンジンを停止させたりするなどの高度な機能が搭載されています。このような急速な技術進歩が、予測期間中の世界のマイクロハイブリッド車市場の成長を後押しすると期待されています。

最近の業界動向

* 2021年9月: Birla Carbonは、米国で開催されたThe Battery Show 2021に参加し、エネルギーシステム市場への参入を発表しました。自動車メーカーがより厳しいCO2排出要件、特にスタート/ストップ車やマイクロハイブリッド車に対応しようと努める中で、高性能鉛蓄電池の需要が増加していることを指摘しました。

* 2021年5月: ルノーは、Clio E-TECH Hybrid、Captur、Megane Estate E-TECH Plug-in Hybridを発表し、ハイブリッドラインナップを拡充しました。ルノーにとって初めてとなる、新型Renault Arkanaおよび新型Capturの1.3 TCe 140および160ガソリンエンジンに12Vマイクロハイブリッドソリューションを導入しました。

このレポートは、グローバルマイクロハイブリッド車市場に関する包括的な分析を提供しています。マイクロハイブリッド車、またはマイルドハイブリッド車は、バッテリーと電気モーターを活用して車両の動力補助を行い、信号待ちや渋滞時など、車両が停止した際にエンジンを自動的に停止させることで、燃費効率を向上させ、排出ガスを削減する技術を特徴としています。この技術は、環境性能と経済性の両面でメリットを提供し、自動車市場において重要な位置を占めています。

本レポートでは、調査の前提条件、詳細な調査範囲、および採用された研究方法論について明確に説明されており、分析の信頼性と透明性を確保しています。

エグゼクティブサマリーと市場予測:

市場の主要な発見として、グローバルマイクロハイブリッド車市場は、予測期間である2025年から2030年にかけて10%を超える堅調な年平均成長率(CAGR)で拡大すると見込まれています。地域別に見ると、アジア太平洋地域が2025年時点で最大の市場シェアを保持しており、さらに予測期間中も最も高い成長率を示す地域として注目されています。市場を牽引する主要企業には、Daimler AG、Hyundai Motors Company、Nissan Motor Corporation、BMW、AUDI AGといった世界的な自動車メーカーが挙げられます。

市場ダイナミクス:

市場の動向を深く理解するため、本レポートでは市場の成長を促進する要因(Market Drivers)と、成長を阻害する可能性のある要因(Market Restraints)を詳細に分析しています。これらの要因は、市場の将来的な方向性を予測する上で不可欠な情報となります。さらに、業界の競争構造を評価するために、ポーターのファイブフォース分析が実施されています。この分析では、新規参入企業の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および既存企業間の競争の激しさという5つの側面から、市場の魅力を多角的に評価し、競争の性質と潜在的な収益性を明らかにしています。

市場セグメンテーション:

市場は、以下の主要なセグメントに細分化されており、それぞれのセグメントについて市場規模(米ドル建て、億ドル/百万ドル)と将来予測が提供されています。この詳細なセグメンテーションにより、市場の構造と各分野の成長機会を具体的に把握することが可能です。

1. 容量別:

* 12 Vマイクロハイブリッドシステム: 主にコスト効率と既存車両への導入の容易さから普及が進んでいます。

* 48 Vマイクロハイブリッドシステム: より高度な電動化機能と燃費改善効果を提供し、今後の成長が期待されています。

2. 車両タイプ別:

* 商用車: 燃費効率の改善が運用コストに直結するため、導入が進んでいます。

* 乗用車: 消費者の環境意識の高まりと燃費性能への要求から、幅広い車種で採用されています。

3. バッテリータイプ別:

* リチウムイオンバッテリー: 高エネルギー密度と軽量性が特徴で、性能重視の車両に採用されています。

* 鉛蓄電池: コスト効率が高く、信頼性も確立されているため、引き続き広く利用されています。

4. 地域別:

* 北米: 米国、カナダ、その他北米地域における市場動向を分析しています。

* 欧州: ドイツ、英国、フランス、イタリア、その他欧州諸国における規制動向と市場成長を詳述しています。

* アジア太平洋: インド、中国、日本、韓国、その他アジア太平洋地域における急速な市場拡大と主要国の役割に焦点を当てています。

* 世界のその他の地域: ブラジル、メキシコ、南アフリカ、その他の国々における市場の潜在力と発展段階を評価しています。

競争環境:

競争環境の分析では、市場における主要ベンダーの市場シェアが提示され、Daimler AG、Hyundai Motors Company、Nissan Motors Company、BMW AG、Audi AG、General Motors、Mahindra and Mahindra、Subaru、Toyota Motors Company、Kia Motors Corporationといった世界的な自動車メーカーの企業プロファイルが詳細に紹介されています。これにより、各企業の戦略、製品ポートフォリオ、および市場でのポジショニングが理解できます。

市場機会と将来のトレンド:

本レポートは、市場における新たなビジネス機会と、技術革新や消費者行動の変化によって生まれる将来のトレンドについても深く掘り下げて考察しています。これにより、市場参加者は戦略的な意思決定を行うための貴重な洞察を得ることができます。

レポートの対象期間:

本レポートは、2019年から2024年までの過去の市場規模データを提供し、さらに2025年から2030年までの詳細な市場規模予測を含んでいます。これにより、市場の過去の推移と将来の見通しを包括的に把握することが可能です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

-

4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション (市場規模:10億/百万米ドル)

-

5.1 容量

- 5.1.1 12 V マイクロハイブリッド

- 5.1.2 48 V マイクロハイブリッド

-

5.2 車種

- 5.2.1 商用車

- 5.2.2 乗用車

-

5.3 バッテリータイプ

- 5.3.1 リチウムイオン

- 5.3.2 鉛蓄電池

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 ブラジル

- 5.4.4.2 メキシコ

- 5.4.4.3 南アフリカ

- 5.4.4.4 その他の国

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 ダイムラーAG

- 6.2.2 現代自動車株式会社

- 6.2.3 日産自動車株式会社

- 6.2.4 BMW AG

- 6.2.5 アウディAG

- 6.2.6 ゼネラルモーターズ

- 6.2.7 マヒンドラ&マヒンドラ

- 6.2.8 スバル

- 6.2.9 トヨタ自動車株式会社

- 6.2.10 起亜自動車株式会社

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

マイクロハイブリッド車は、自動車の燃費効率を向上させ、二酸化炭素排出量を削減するための技術の一つとして、近年注目を集めています。これは、従来のガソリン車やディーゼル車に、比較的シンプルな電動化技術を組み合わせたもので、フルハイブリッド車やプラグインハイブリッド車とは異なるアプローチを取っています。

定義

マイクロハイブリッド車とは、主に「アイドリングストップ機能」と「回生ブレーキ」を組み合わせた車両システムを指します。一般的なハイブリッド車が走行中にモーターのみで走行したり、エンジンとモーターを併用して駆動力をアシストしたりするのに対し、マイクロハイブリッド車は、モーターを車両の駆動アシストにはほとんど使用しません。その主な役割は、停車時のエンジン停止と再始動をスムーズに行うこと、そして減速時に発生する運動エネルギーを電気エネルギーとして回収し、バッテリーに蓄えることです。このため、既存の内燃機関車に比較的容易に導入でき、コストを抑えながら燃費向上と排出ガス削減を実現できる点が大きな特徴です。

種類

マイクロハイブリッドシステムは、主にその電圧システムによって分類されます。

一つは、既存の12V電装システムをベースにした「12Vマイクロハイブリッドシステム」です。これは、強化されたスターターモーターとジェネレーター(発電機)を一体化したISG(Integrated Starter Generator)を使用し、アイドリングストップ時のエンジン再始動と、減速時の回生充電を行います。既存のシステムを大きく変更する必要がないため、導入コストが最も低いという利点がありますが、回生能力やエンジン再始動のパワーには限界があります。

もう一つは、より高電圧の「48Vマイクロハイブリッドシステム」です。このシステムでは、12Vシステムよりも強力な48VのISGを使用します。これにより、より効率的な回生充電が可能となり、アイドリングストップからのエンジン再始動もより迅速かつスムーズに行えます。また、限定的ではありますが、車両の電装品への電力供給能力も向上し、場合によってはごくわずかながらエンジンアシストを行うことも可能になります。48Vシステムは、12Vシステムに比べて燃費改善効果が高い一方で、DC-DCコンバーターなどの追加部品が必要となるため、コストはやや高くなります。しかし、フルハイブリッド車に比べれば依然として低コストであり、燃費規制が厳しくなる中で、多くの自動車メーカーが採用を進めています。

用途と利点

マイクロハイブリッド車は、主に都市部での走行が多い小型車や中型車に多く採用されています。頻繁な停止と発進が繰り返される市街地走行において、アイドリングストップ機能が最大限に効果を発揮し、燃費向上に大きく貢献します。また、減速時の回生ブレーキによって、通常は熱として捨てられるエネルギーを回収できるため、無駄を減らすことができます。

この技術の最大の利点は、既存の内燃機関車に比較的容易に組み込むことができ、車両価格の大幅な上昇を抑えられる点にあります。フルハイブリッド車や電気自動車(EV)への移行には高額なコストがかかるため、マイクロハイブリッドは、より手軽に環境性能を向上させたいという消費者や自動車メーカーのニーズに応えるソリューションとなっています。ドライバーにとっては、静かでスムーズなエンジン再始動が快適性の向上につながり、環境負荷の低減にも貢献できるというメリットがあります。

関連技術

マイクロハイブリッドシステムを支える主要な関連技術は多岐にわたります。

まず、「アイドリングストップシステム」は、車両が停止すると自動的にエンジンを停止させ、発進時に迅速に再始動させるための核となる技術です。このスムーズな動作を実現するために、「強化型スターターモーター/ジェネレーター(ISG)」が不可欠です。ISGは、エンジンの始動と発電の両方を担い、ベルトを介してエンジンと接続されることが一般的です。

次に、「回生ブレーキ」は、車両の減速時に発生する運動エネルギーを電気エネルギーに変換し、バッテリーに蓄える技術です。これにより、燃費効率が向上し、ブレーキパッドの摩耗も軽減されます。

これらのシステムで回収・供給される電力を効率的に管理するためには、「高性能バッテリー」が重要です。頻繁な充放電に耐えうるAGM(Absorbent Glass Mat)バッテリーや、より高効率なリチウムイオンバッテリーが採用されます。特に48Vシステムでは、リチウムイオンバッテリーが主流です。

また、48Vシステムの場合、車両の既存の12V電装品に電力を供給するために、「DC-DCコンバーター」が必要となります。これは、48Vの電圧を12Vに変換する役割を担います。

さらに、「バッテリーマネジメントシステム(BMS)」は、バッテリーの充電状態、温度、劣化度などを常に監視し、最適な充放電制御を行うことで、バッテリーの寿命と性能を最大限に引き出すために不可欠な技術です。

市場背景

マイクロハイブリッド技術が普及した背景には、世界的に厳しさを増す燃費規制とCO2排出量規制があります。特に欧州では、CAFE(企業別平均燃費)規制などの導入により、自動車メーカーは車両全体の平均CO2排出量を大幅に削減する必要に迫られました。フルハイブリッド車や電気自動車への全面的な移行には多大な開発コストと時間がかかるため、既存の内燃機関車に比較的低コストで導入できるマイクロハイブリッドシステムは、規制対応のための現実的な解決策として注目されました。

消費者の環境意識の高まりも、マイクロハイブリッド車の普及を後押ししています。環境に配慮しつつも、車両価格の上昇を抑えたいというニーズに対し、マイクロハイブリッド車は魅力的な選択肢となりました。特に、欧州市場では、ディーゼル車の排出ガス問題が顕在化したこともあり、ガソリン車やディーゼル車の燃費効率を向上させる技術として、48Vマイクロハイブリッドシステムの採用が急速に進みました。

将来展望

マイクロハイブリッド車は、自動車産業が内燃機関から電気自動車へと移行する過渡期において、重要な役割を担い続けると考えられます。短期的には、さらなる燃費効率の向上とコストダウンが進むでしょう。特に48Vシステムは、より高性能なISGやバッテリー技術の進化により、回生能力や電装品への電力供給能力が向上し、マイルドハイブリッド車との境界がさらに曖昧になる可能性があります。

長期的には、世界的なEVシフトの流れの中で、内燃機関を搭載する車両の割合は徐々に減少していくと予想されます。しかし、新興国市場や、充電インフラが未整備な地域においては、依然として内燃機関車が主流であり続ける可能性が高く、そうした市場においてマイクロハイブリッド技術は、手軽な環境対策として今後も一定の需要が見込まれます。また、先進国においても、フルEVへの移行が難しい大型商用車や特殊車両などにおいて、燃費改善策としてマイクロハイブリッド技術が活用される場面も考えられます。

最終的には、フルEVやプラグインハイブリッド車が主流となる時代が到来するかもしれませんが、それまでの間、マイクロハイブリッド車は、環境性能と経済性のバランスの取れた選択肢として、自動車市場において重要な位置を占め続けるでしょう。