電気自動車レンタル市場 規模とシェア分析 – 成長動向と予測 (2025年~2030年)

電気自動車レンタル市場レポートは、車両タイプ(バッテリーEV、PHEVなど)、ボディスタイル(ハッチバック、セダンなど)、顧客タイプ(レジャー・観光など)、予約チャネル(オンライン、オフライン)、レンタル期間(短期など)、価格帯(格安・エコノミーなど)、最終用途(地域通勤など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

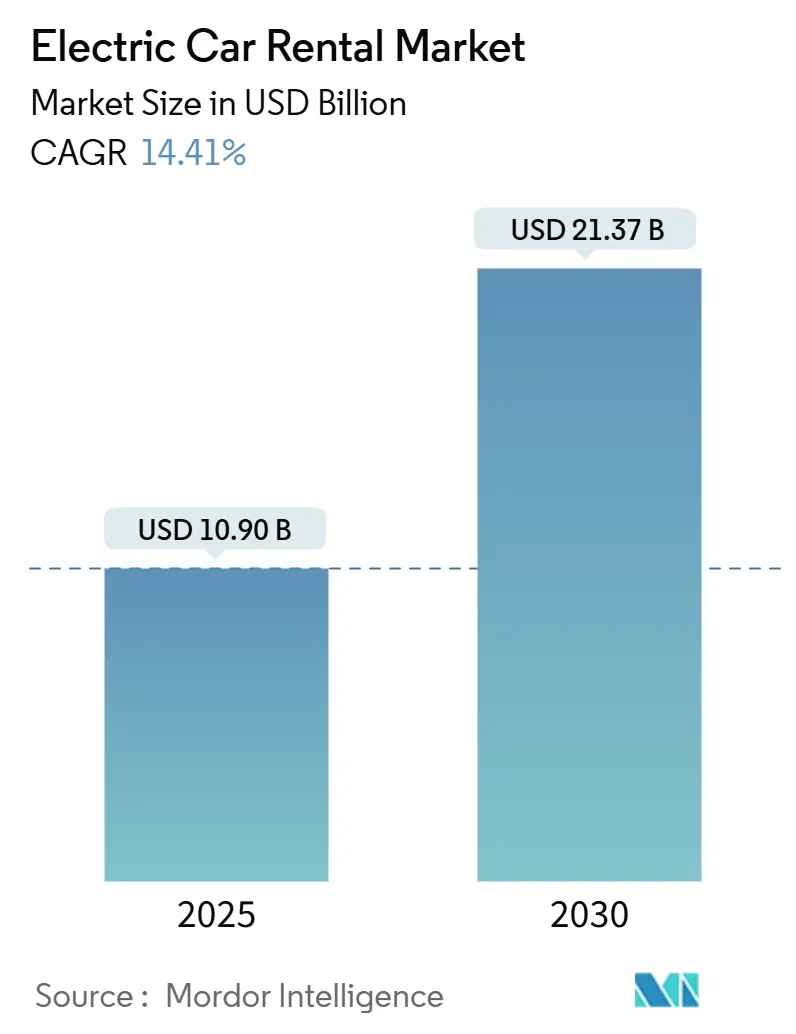

電気自動車レンタル市場は、2025年に109億米ドル、2030年には213.7億米ドルに達し、年平均成長率(CAGR)14.41%で成長すると予測されています。この成長は、ガソリン車フリートとの総所有コスト(TCO)の同等性達成、空港充電容量の拡大、米国・英国・EU諸国におけるゼロエミッション車(ZEV)義務化が主な要因です。バッテリー価格の下落やOEMとの提携がコスト優位性をもたらす一方、高額な修理費用や保険料が短期的な収益性を抑制しており、事業者は資産構成と価格設定の調整を迫られています。

主要なレポートのポイント

* 車両タイプ別: バッテリーEVが2024年に市場シェアの74.13%を占め、2030年までに21.80%のCAGRで成長。

* ボディスタイル別: SUVが2024年に収益の41.21%を占め、2030年までに16.55%のCAGRで成長。

* 顧客タイプ別: レジャー・観光が2024年の需要の58.34%を占め、ライドヘイリングドライバーのサブスクリプションが最も速い17.70%のCAGRで成長。

* 予約チャネル別:オンライン予約が2024年に収益の70.5%を占め、モバイルアプリ経由の予約が最も速い18.2%のCAGRで成長。

主要企業

電気自動車レンタル市場の主要企業には、Hertz Global Holdings, Inc.、Enterprise Holdings, Inc.、Avis Budget Group, Inc.、Europcar Mobility Group S.A.、Sixt SE、Turo Inc.、Getaround, Inc.、Zipcar, Inc.、BlueSG Pte Ltd.、EVgo Services LLCなどが含まれます。これらの企業は、フリートの多様化、充電インフラへの投資、デジタルプラットフォームの強化を通じて競争力を高めています。

レポートの範囲

このレポートは、電気自動車レンタル市場の包括的な分析を提供し、市場規模、成長予測、主要な成長要因と抑制要因、および競争環境を詳細に調査しています。車両タイプ(バッテリーEV、プラグインハイブリッドEV)、ボディスタイル(セダン、SUV、ハッチバック、その他)、顧客タイプ(レジャー・観光、ビジネス、ライドヘイリングドライバー、その他)、予約チャネル(オンライン、オフライン)に基づいて市場をセグメント化し、各セグメントの現状と将来のトレンドを分析しています。地域別分析では、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカにおける市場の動向と機会を評価しています。

本レポートは、市場参入を検討している新規事業者、既存の市場プレイヤー、投資家、政策立案者など、電気自動車レンタル市場に関心を持つすべてのステークホルダーにとって貴重な情報源となるでしょう。

このレポートは、世界の電気自動車(EV)レンタル市場に関する詳細な分析を提供しています。EVレンタルサービスは、空港や主要都市に拠点を持ち、オンライン予約システムを通じて一定期間、一定料金で車両を貸し出すものです。

市場概要と予測

世界のEVレンタル市場は、2025年には109億米ドルの価値があると評価されており、2030年までに213.7億米ドルに達すると予測されています。特にバッテリー電気自動車(BEV)が市場を牽引しており、2024年の収益の74%を占め、年平均成長率(CAGR)21.80%で最も急速に成長するパワートレインセグメントとなっています。地域別では、積極的な製造活動と支援的なインセンティブ制度により、アジア太平洋地域が2030年まで年平均成長率16.20%で最も速い成長を示すと見込まれています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 政府によるレンタル事業者へのEVフリート導入義務化の増加。

* 高稼働のレンタルサイクルにおいて、BEVと内燃機関車(ICE)の総所有コスト(TCO)パリティが低下していること。

* 空港における急速充電施設の急速な拡大。

* OEM(自動車メーカー)とレンタル会社の提携による残存価値保証の提供。

* アグリゲーターと統合するP2P(個人間)EVシェアリングプラットフォームの急増。

* レンタル企業にとっての炭素クレジット収益化機会の増加。

市場の阻害要因

一方で、市場の成長を妨げる課題も存在します。

* 郊外および地方の返却地点における充電インフラの不足。

* 短期レンタルサイクルにおけるバッテリーの減価償却費および修理費の高騰。

* 高電圧システムに対する保険引受のギャップ。

* 二次市場における低価格中国ブランドEVの残存価値の変動性。

残存価値のリスクに対しては、多くの企業がOEMによる買い戻し契約や、バッテリー所有権を車両リースから分離するバッテリーリーススキームを活用し、フリート経済の安定化を図っています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 車両タイプ別: バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、航続距離延長型電気自動車(REEV)、燃料電池電気自動車(FCEV)。

* ボディスタイル別: ハッチバック、セダン、SUV、MUV/MPV、スポーツクーペ。

* 顧客タイプ別: レジャー/観光、ビジネス/法人、P2Pホスト、ライドヘイリングドライバーサブスクリプション。

* 予約チャネル別: オンライン(デスクトップウェブ、モバイルアプリ)、オフライン。

* レンタル期間別: 短期(7日未満)、中期(7~30日)、長期(30日以上、サブスクリプション)。

* 価格帯別: エコノミー/バジェット、ミッドレンジ、ラグジュアリー/プレミアム。

* 利用目的別: 地域通勤、空港送迎、都市間/遠距離、ラストマイル配送。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Enterprise Holdings Inc.、The Hertz Corporation、Avis Budget Group Inc.、Sixt SE、Europcar Mobility Group、Zoomcar Inc.、Turo Inc.などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向が詳細にプロファイルされています。

市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 レンタル事業者に対する政府のEVフリート義務化の増加

- 4.2.2 高稼働率のレンタルサイクルにおけるBEVとICEのTCOパリティの低下

- 4.2.3 空港の急速充電施設の急速な拡大

- 4.2.4 残存価値保証を提供するOEMとレンタル会社の提携

- 4.2.5 アグリゲーターと統合するP2P EVシェアリングプラットフォームの急増

- 4.2.6 レンタル会社にとっての炭素クレジット収益化機会の増加

-

4.3 市場の阻害要因

- 4.3.1 郊外および地方の返却地点における充電インフラの不足

- 4.3.2 短期レンタルサイクルにおける高いバッテリー減価償却費と修理費用

- 4.3.3 高電圧システムに対する保険引受のギャップ

- 4.3.4 中古市場における低価格中国ブランドEVの不安定な残存価値

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 車種別

- 5.1.1 バッテリー電気自動車

- 5.1.2 プラグインハイブリッド電気自動車

- 5.1.3 航続距離延長型電気自動車 (REEV)

- 5.1.4 燃料電池電気自動車

-

5.2 ボディスタイル別

- 5.2.1 ハッチバック

- 5.2.2 セダン

- 5.2.3 SUV

- 5.2.4 MUV / MPV

- 5.2.5 スポーツクーペ

-

5.3 顧客タイプ別

- 5.3.1 レジャー / 観光

- 5.3.2 ビジネス / 法人

- 5.3.3 個人間カーシェアホスト

- 5.3.4 配車サービスドライバー向けサブスクリプション

-

5.4 予約チャネル別

- 5.4.1 オンライン

- 5.4.1.1 デスクトップウェブ

- 5.4.1.2 モバイルアプリ

- 5.4.2 オフライン

-

5.5 レンタル期間別

- 5.5.1 短期 (7日未満)

- 5.5.2 中期 (7~30日)

- 5.5.3 長期 (30日以上、サブスクリプション)

-

5.6 価格帯別

- 5.6.1 バジェット / エコノミー

- 5.6.2 ミッドレンジ

- 5.6.3 ラグジュアリー / プレミアム

-

5.7 最終用途別

- 5.7.1 地域通勤

- 5.7.2 空港送迎

- 5.7.3 都市間 / 遠隔地

- 5.7.4 ラストマイル配送

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 チリ

- 5.8.2.4 その他の南米地域

- 5.8.3 欧州

- 5.8.3.1 ドイツ

- 5.8.3.2 英国

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 オランダ

- 5.8.3.7 ノルウェー

- 5.8.3.8 その他の欧州地域

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 韓国

- 5.8.4.5 オーストラリア

- 5.8.4.6 シンガポール

- 5.8.4.7 その他のアジア太平洋地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 トルコ

- 5.8.5.4 南アフリカ

- 5.8.5.5 エジプト

- 5.8.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 エンタープライズ・ホールディングス株式会社

- 6.4.2 ザ・ハーツ・コーポレーション

- 6.4.3 エイビス・バジェット・グループ株式会社

- 6.4.4 シクストSE

- 6.4.5 ユーロップカー・モビリティ・グループ

- 6.4.6 ズームカー株式会社

- 6.4.7 グリーン・モーション・インターナショナル

- 6.4.8 トゥーロ株式会社

- 6.4.9 UFODrive

- 6.4.10 ドライブエレクトリック(英国)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気自動車レンタルは、近年、環境意識の高まりや技術革新を背景に、その存在感を増しているサービスでございます。これは、従来のガソリン車やハイブリッド車ではなく、電力のみを動力源とする電気自動車(EV)を、短期間から長期間にわたって借り受けることを指します。利用者は、EVの購入費用や維持管理の手間を負うことなく、必要な時に必要な期間だけEVを利用できるという利便性を享受できます。特に、環境負荷の低減、静かで滑らかな走行体験、そして最新技術へのアクセスといったEVならではの魅力を手軽に体験できる点が、このサービスの大きな特徴と言えるでしょう。

電気自動車レンタルの形態は多岐にわたります。まず、最も一般的なのは、数時間から数日、あるいは数週間といった短期利用を想定した「レンタカーサービス」です。旅行や出張、一時的な移動手段として利用され、空港や主要駅、観光地などで提供されています。次に、都市部を中心に普及が進む「カーシェアリング」は、数十分から数時間単位での利用が可能で、スマートフォンアプリを通じて予約から解錠、返却までを一貫して行える手軽さが魅力です。駐車場に設置されたEVを必要な時に利用し、利用時間に応じた料金を支払うシステムが一般的です。さらに、数ヶ月から数年といった中長期の利用を前提とした「EVサブスクリプション」や「長期レンタル」も登場しています。これは、EV購入検討者の試用や、法人の社用車導入における初期投資抑制目的で選ばれています。特定のイベントや観光地での限定的な提供もございます。

これらの電気自動車レンタルは、様々な用途で活用されています。最も代表的なのは、EVの「試乗・購入検討」です。高価なEV購入前の試用として、航続距離や充電の利便性、走行性能を実生活で体験し、購入への不安解消や納得のいく選択に繋がります。また、「観光・レジャー」においても、EVレンタルは人気を集めています。排気ガスを出さないクリーンな移動手段として環境に配慮した旅行を楽しめるほか、EV特有の静かで快適なドライブは旅の質を高めます。ビジネスシーンでは、環境意識の高い企業イメージをアピールするためや、燃料費の削減(充電インフラの活用による)を目的とした「ビジネス利用」が増加しています。その他、自家用車の車検や修理中の「一時的な代替」として、あるいはセカンドカーとして、必要な時だけEVを利用するケースも見られます。

電気自動車レンタルを支える関連技術も進化を続けています。最も重要なのは「充電インフラ」の整備です。急速充電器、普通充電器、目的地充電(ホテルや商業施設など)の拡充は、EVレンタルの利便性を大きく左右します。特に、短時間で充電が完了する急速充電器の設置増加は、利用者のレンジ不安(航続距離への不安)を軽減し、利用促進に繋がります。また、「バッテリー技術」の進化も不可欠です。航続距離の延長、充電時間の短縮、そしてバッテリーの長寿命化は、EVレンタルの運用コスト削減と利用者満足度向上に直結します。さらに、予約から車両管理、充電スポット検索までを一元的に行う「スマートモビリティプラットフォーム」や、車両の状態を遠隔で監視し、ソフトウェアのアップデートを無線で行う「コネクテッドカー技術」も、効率的なサービス提供には欠かせない要素となっています。V2H(Vehicle to Home)やV2L(Vehicle to Load)といった、EVから家庭や外部機器へ電力を供給する技術も、災害時の非常用電源活用など、新たな価値を創出する可能性を秘めています。

電気自動車レンタル市場の背景には、いくつかの重要な要因がございます。まず、世界的な「環境意識の高まり」とSDGs(持続可能な開発目標)への貢献意識が、EVの需要を押し上げています。各国政府も、EV普及促進のための「補助金や税制優遇」を積極的に打ち出し、導入障壁を低減しています。また、国際情勢に左右される「ガソリン価格の高騰」も、維持費の安いEVへの関心を高める一因となっています。自動車メーカー各社が多様なEV車種を市場に投入し、性能も向上していることも、選択肢の幅を広げ、利用者の関心を引いています。一方で、市場には課題も存在します。最も大きな課題の一つは「充電インフラの不足」と、それに伴う「充電待ち時間」です。特に地方部では充電スポットが限られており、利用者のレンジ不安を解消するには、さらなるインフラ整備が求められます。EVの「車両価格が高い」ため、レンタル料金もガソリン車より高めに設定されがちで、利用をためらう要因となることもございます。また、EVに関する「知識不足」やバッテリー劣化への懸念も、普及を阻む要因です。

将来の電気自動車レンタル市場は、さらなる成長が期待されています。バッテリー性能向上、ワイヤレス充電技術の実用化、全固体電池のような次世代バッテリー開発は、EVの航続距離を飛躍的に伸ばし、充電時間を大幅に短縮し、利用者の利便性を格段に向上させるでしょう。これにより、充電インフラの課題も徐々に解消されていくと考えられます。また、MaaS(Mobility as a Service)との連携が深まることで、公共交通機関とEVレンタルがシームレスに統合され、より効率的でパーソナルな移動体験が提供されるようになるでしょう。将来的には、自律走行技術を搭載したEVがレンタルサービスに導入され、利用者が運転する必要のない「自動運転EVレンタル」が実現する可能性もございます。これは、移動の概念を根本から変え、高齢者や運転免許を持たない人々にも新たな移動手段を提供するでしょう。電気自動車レンタルは、単なる移動手段の提供に留まらず、脱炭素社会の実現に向けた重要な柱の一つとして、持続可能なモビリティ社会の構築に大きく貢献していくことが期待されます。