自動車用ターボチャージャー市場 規模とシェア分析:成長トレンドと予測 (2025年~2030年)

自動車用ターボチャージャー市場レポートは、車両タイプ(乗用車、小型商用車、中型・大型商用車、オフハイウェイ車)、燃料タイプ(ガソリン、ディーゼル、CNG/LPG、水素ICE)、販売チャネル(OEM装着、アフターマーケット)、ターボ技術(ウェイストゲート、VGT、ツインスクロールなど)、および地域によって区分されます。市場予測は、金額(米ドル)および数量(ユニット)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ターボチャージャー市場の概要

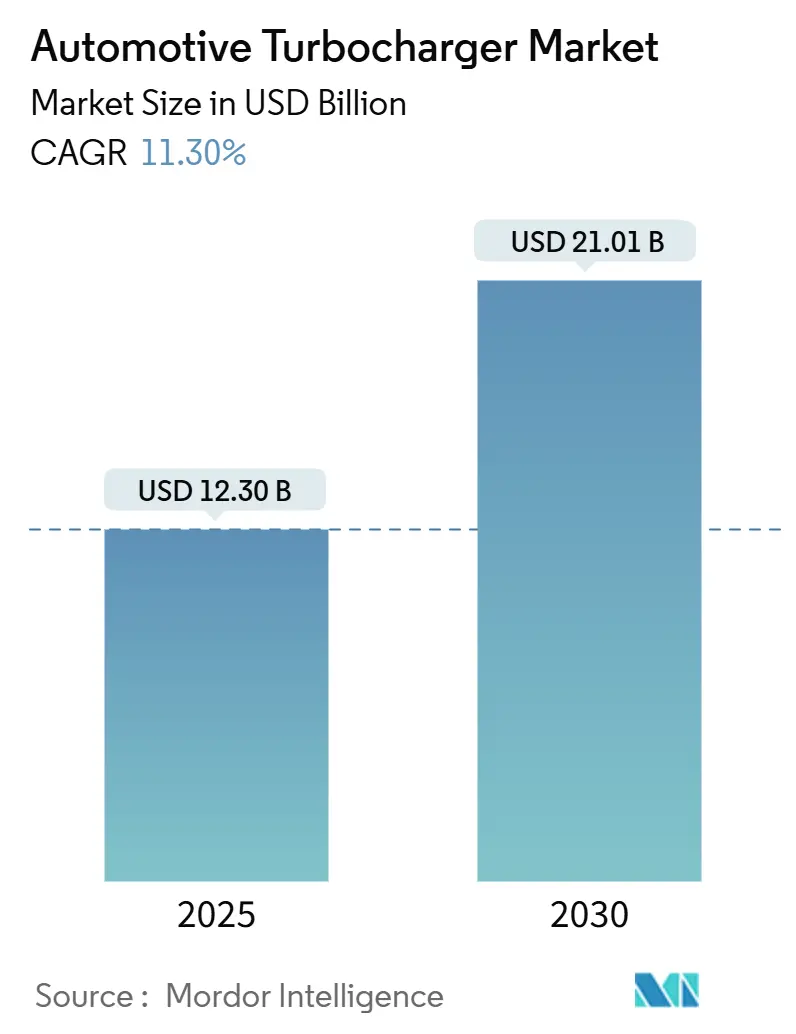

自動車用ターボチャージャー市場は、2025年には123億ドルに達し、2030年までに210.1億ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.30%です。この成長は、厳格化する排出ガス規制、エンジン小型化戦略、ハイブリッドパワートレインへの移行によって推進されています。市場は、高効率、電動アシスト、水素対応ソリューションへと急速に進化しています。技術投資は、単純なウェイストゲート構造から、Euro 7などの規制に対応できる可変ジオメトリーや48V電動ブーストシステムへと移行しています。自動車メーカーは、フリート平均燃費を犠牲にすることなく、ほぼ瞬時のトルク供給を実現する最も直接的な方法として電動ターボチャージャーを捉えています。同時に、部品メーカーは燃料電池の空気管理に適した設計を優先しています。上位5社のサプライヤーがすでに世界の生産量の大部分を供給しているため、競争は依然として激しいですが、各社は水素内燃機関(ICE)、燃料電池、400Vハイブリッドプラットフォームでの設計獲得を競っています。

主要な市場動向の要約は以下の通りです。

車両タイプ別では、乗用車が2024年に54.11%の市場シェアを占め、オフハイウェイ機器は2030年までに12.90%のCAGRで拡大すると予測されています。

燃料タイプ別では、ディーゼルエンジンが2024年に60.51%の市場規模を占めましたが、水素ICEアプリケーションは2030年までに26.30%と最も速い成長を遂げると予測されています。

販売チャネル別では、OEM装着が2024年に77.81%の市場シェアを占め、アフターマーケットは9.40%のCAGRで成長しています。

ターボ技術別では、ウェイストゲートユニットが2024年に44.21%の市場シェアを占め、電動ターボチャージャーは19.11%と最も高いCAGRが予測されています。

地域別では、アジア太平洋地域が2024年に48.89%のシェアで世界のターボチャージャー市場を支配しており、中東およびアフリカ地域は13.23%のCAGRで最も速く成長すると予測されています。

世界の自動車用ターボチャージャー市場のトレンドと洞察

市場の推進要因は以下の通りです。

1. 厳格化するCO₂およびNOx規制によるターボガソリンの採用加速: Euro 7規制は、火花点火車両の粒子数制限を導入し、すべてのエンジンにガソリン粒子フィルターを義務付けています。これにより、ターボチャージャー構成が有利になる技術的要件が生まれています。この規制は欧州だけでなく、中国やインドでも同様の基準が導入されており、世界の車両生産の40%以上を占めています。

2. フリート平均燃費コンプライアンスのためのエンジン小型化: 北米の企業平均燃費(CAFE)基準や欧州の同様の規制は、メーカーがより小型の排気量エンジンから最大限の効率を引き出すことを促しています。ターボチャージャー付きエンジンは、自然吸気エンジンと比較して20-40%優れた燃費効率を実現し、ツインスクロールや可変ジオメトリーターボチャージャー技術が特にこの小型化戦略に貢献しています。

3. アジア太平洋地域における商用車生産の増加がターボ需要を押し上げ: アジア太平洋地域における商用車生産の拡大は、インフラ開発と物流部門の成長によってターボチャージャーの需要を大幅に増加させています。中国の大型トラック市場は2023年に約90万台に回復し、CNGおよびLNGトラックが市場シェアを拡大しています。三菱重工業は、中国のターボチャージャー生産能力を年間20%増強し、年間435万台の生産を目指しています。

4. 過渡応答性向上のための48V電動アシストターボへのOEMシフト: 自動車メーカーは、過渡応答性の限界に対処しつつ燃費効率を維持するために、48V電動アシストターボチャージャーを統合しています。ギャレット・モーションの48V電動コンプレッサー技術は、300ミリ秒以内に迅速なブースト供給を可能にし、従来のターボラグを解消します。ボルグワーナーのeBooster技術も同様に、電気駆動圧縮によりターボラグを完全に排除します。

5. ハイブリッドおよびプラグインハイブリッドアーキテクチャへのe-ターボの統合: 電動ターボチャージャーは、ハイブリッドおよびプラグインハイブリッド車両の効率と性能を向上させる上で重要な役割を果たしています。

6. 水素ICEおよび燃料電池空気圧縮スタックにおける早期採用: 水素内燃機関(ICE)および燃料電池システムにおけるターボチャージャーの早期採用は、長期的な成長の機会を提供しています。

市場の抑制要因は以下の通りです。

1. 急速なBEV普及による過給要件の排除: バッテリー電気自動車(BEV)の普及は、内燃機関を不要にするため、ターボチャージャーの需要にとって構造的な逆風となります。ただし、燃料電池アプリケーションでは、圧縮空気供給システムに特殊な遠心コンプレッサーが必要となるため、ターボチャージャーメーカーに新たな機会が生まれています。

2. 1.2L未満の現代の自然吸気エンジンの競争力のあるコスト: 価格に敏感な市場セグメントでは、1.2L未満の小型自然吸気エンジンが、ターボチャージャー付き構成に対するコスト競争力のある代替品として存在します。特にインドや東南アジアなどの新興市場では、車両の購入しやすさが最優先されるため、この傾向が顕著です。

3. 主要市場における消費者のターボラグに対する認識の限界: ターボラグに対する消費者の認識は、特に北米や新興アジア太平洋市場において、ターボチャージャーの普及を制限する要因となることがあります。

4. 高速E-マシンローター用重要金属(Nd-Fe-B)の供給リスク: 高速電動モーターのローターに使用されるネオジム鉄ボロン(Nd-Fe-B)などの重要金属の供給リスクは、電動ターボチャージャーの生産に影響を与える可能性があります。

セグメント分析

車両タイプ別:

乗用車は2024年に54.11%と最大のターボチャージャー市場シェアを占めています。これは、フリート目標を満たす小型ターボガソリンエンジンの普及によるものです。商用トラックおよびバスは22%、小型商用バンは18%を占めています。オフハイウェイ機械は、2025年から2030年の間に12.90%のCAGRで最も速く成長すると予測されており、開発途上国における農業および建設機械のブームがこの勢いを支えています。

燃料タイプ別:

ディーゼルは、貨物およびオフハイウェイセグメントでの優位性により、2024年にターボチャージャー市場規模の60.51%を占めました。しかし、水素ICEアプリケーションは26.30%のCAGRで加速すると予測されています。ガソリンエンジンはEuro 7規制への適合により32%を占め、CNGとLPGは合わせて6%です。水素ICEは、ターボチャージャーを使用することで自然吸気モードと比較して最大165%の出力向上を示し、再生可能水素を使用すればゼロカーボン燃焼が可能です。

販売チャネル別:

OEM装着は、欧州のすべての新車と中国の60%以上の新車にターボが搭載されているため、2024年にターボチャージャー市場の77.81%を占めました。しかし、世界のターボチャージャー車両の老朽化に伴い、交換部品市場は9.40%のCAGRで成長すると予測されています。ギャレットのアフターマーケット部門はすでに総収益の14%を供給しており、ボルグワーナーは2024年にBMWとポルシェ向けに9つの新しい交換モデルを発売しました。

ターボ技術別:

ウェイストゲート設計は、大量生産車両におけるコストと耐久性のバランスから、2024年にターボチャージャー市場シェアの44.21%を維持しました。可変ジオメトリーユニットは36%を占め、主に精密な排気エネルギー制御を必要とする小型ディーゼルおよび新興ガソリンモデルに採用されています。ツインスクロールは14%で、高性能モデルに好まれています。電動ターボチャージャーは、48Vマイルドハイブリッドが主流になるにつれて19.11%のCAGRで成長すると予測されており、2030年までに電動アシスト設計に割り当てられるターボチャージャー市場規模は4倍になると予想されています。

地域分析

アジア太平洋地域は、世界最大の自動車製造拠点であり、最も急速に成長している車両市場であることから、2024年に48.89%のシェアで世界のターボチャージャー市場を支配しています。中東およびアフリカ地域は13.23%のCAGRで最も速く成長すると予測されています。中国の大型トラック産業は、2023年に約90万台を販売し、CNGおよびLNGトラックが市場シェアを拡大しています。三菱重工業は、中国のターボチャージャー生産を年間20%増強しています。

欧州は、厳格な排出ガス規制と先進的なターボチャージャーシステムにおける技術的リーダーシップにより、依然として大きな市場シェアを維持しています。2024年5月に発表された欧州連合のEuro 7排出ガス規制は、NOxおよび粒子状物質のより厳格な制限を義務付けており、可変ジオメトリーおよび電動ターボチャージャー技術への持続的な需要を生み出しています。

北米は世界の市場の18.5%を占め、企業平均燃費基準が車両セグメント全体でのターボチャージャー採用を促進しています。この地域は、エンジン小型化戦略を通じて20-40%の燃費向上を達成しており、これは高度なターボチャージャー技術に大きく依存しています。カミンズは2025年1月にラム・ヘビーデューティトラック向けに次世代6.7Lターボディーゼルエンジンを発売し、新しい可変ジオメトリーターボチャージャーと改良された空気管理システムを搭載しています。

競争環境

ターボチャージャー市場は集中度が高く、上位5社が世界の市場シェアの大部分を支配しており、既存企業間で激しい競争が繰り広げられています。この集中した構造は、高度なターボチャージャーの開発と大量生産に必要な多額の資本と技術的障壁を反映しています。アジア太平洋地域は世界の市場シェアの48.89%を占め、欧州は25%、北米は18.5%です。

IHIコーポレーションや三菱重工業などのアジアのメーカーは、主要な自動車生産拠点に近いことを利用して、コスト競争力のあるソリューションと迅速な生産能力拡大を通じて市場シェアを獲得しています。ボルグワーナーやギャレット・モーションなどの欧州および北米の企業は、電動ターボチャージャーや水素対応システムによる技術差別化に注力し、地域市場シェアが低いにもかかわらずプレミアムな地位を維持しています。南米、中東、アフリカの新興市場は、インフラ開発と商用車の採用が加速するにつれて、市場拡大の機会を提供しています。

自動車用ターボチャージャー業界の主要企業は、ボルグワーナー社、コンチネンタルAG、三菱重工業株式会社、IHI株式会社、ギャレット・モーション社などです。

最近の業界動向

2025年4月: カミンズは、欧州のオンハイウェイアプリケーション向けに、業界初の水素内燃機関ターボチャージャーを発売しました。これは、水素の燃焼課題に対処するための高度な空力特性と予知保全機能を備えています。

2025年1月: カミンズは、ラム・ヘビーデューティトラック向けに次世代6.7Lターボディーゼルエンジンを発売しました。このエンジンは、新しい可変ジオメトリーターボチャージャーと改良された空気管理システムを特徴とし、より高い出力と整備性を実現しています。

自動車用ターボチャージャー市場に関する本レポートは、ターボチャージャーの定義、市場の範囲、主要な動向、成長予測、および競争環境を詳細に分析しています。

1. レポートの概要と対象範囲

ターボチャージャーは、内燃機関の効率と出力を向上させる過給装置です。本調査は、乗用車および商用車への普及、製品開発、政府規制、市場シェアを網羅し、車両タイプ、燃料タイプ、販売チャネル、地域別に市場をセグメント化し、各セグメントの市場規模と予測を米ドルベースで提供しています。

2. 市場の促進要因

市場成長の主な要因は以下の通りです。

* 排出ガス規制の強化: CO2およびNOx排出規制の厳格化が、ターボガソリンエンジンの採用を加速させています。

* エンジン小型化: フリート平均燃費規制遵守のため、エンジン小型化が進み、ターボチャージャーが不可欠です。

* アジア太平洋地域の商用車需要: 同地域での商用車生産増加がターボ需要を高めています。

* 電動アシストターボへのシフト: 過渡応答性向上のため、48V電動アシストターボへのOEMシフトが見られます。

* ハイブリッド車への統合: 電動ターボは、ハイブリッド車やプラグインハイブリッド車のアーキテクチャに統合されつつあります。

* 水素エンジン・燃料電池での採用: 水素内燃機関や燃料電池の空気圧縮スタックでの早期採用も進んでいます。

3. 市場の抑制要因

一方で、市場成長を妨げる要因も存在します。

* BEVの普及: バッテリー電気自動車(BEV)の急速な普及は、過給要件を不要にします。

* 自然吸気エンジンの競争力: 1.2L未満の排気量では、現代的な自然吸気エンジンがコスト面で競争力を持つ場合があります。

* ターボラグの認識: 主要市場におけるターボラグの認識が、消費者の受容を制限する可能性があります。

* 重要金属の供給リスク: 高速電動機ローター用重要金属(ネオジム-鉄-ボロンなど)の供給リスクも懸念材料です。

4. 市場規模と成長予測

自動車用ターボチャージャー市場は、2025年の123億米ドルから、2030年には210.1億米ドルに成長すると予測されています。

* 技術別成長: 電動ターボチャージャーは、48Vマイルドハイブリッドシステムの普及により、年平均成長率19.11%で最も急速に拡大しています。

* 規制の影響: Euro 7規制は、粒子状物質およびNOx排出制限を厳格化し、先進的な可変ジオメトリーターボや電動アシストターボの重要性を高めます。

* 地域別成長: 中東およびアフリカ地域は、インフラ投資と商用車市場の拡大により、2030年までに年平均成長率13.2%で最も速い市場成長が見込まれます。

5. 市場のセグメンテーション

市場は以下の要素で詳細に分析されています。

* 車両タイプ別: 乗用車、小型・中型・大型商用車、オフハイウェイ(農業、建設機械)。

* 燃料タイプ別: ガソリン、ディーゼル、CNG/LPG、水素内燃機関。

* 販売チャネル別: OEM装着、アフターマーケット。

* ターボ技術別: ウェストゲート、可変ジオメトリー(VGT)、ツインスクロール、電動ターボチャージャー。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国およびその他地域。

6. 競争環境

市場の競争環境では、市場集中度、主要企業の戦略的動向、市場シェアが分析されています。主要プレーヤーには、Garrett Motion Inc.、BorgWarner Inc.、IHI Corporation、Mitsubishi Heavy Industries Ltd.、Cummins Inc.などが含まれ、各社の概要、財務、戦略、製品、最近の動向がプロファイルされています。

7. 市場機会と将来展望

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 CO2およびNOx規制の厳格化がターボガソリンの採用を加速

- 4.2.2 フリート平均燃費規制遵守のためのエンジン小型化

- 4.2.3 アジア太平洋地域における商用車生産の増加がターボ需要を押し上げ

- 4.2.4 過渡応答性向上のためのOEMによる48V電動アシストターボへの移行

- 4.2.5 ハイブリッドおよびプラグインハイブリッドアーキテクチャにおけるe-ターボの統合

- 4.2.6 水素ICEおよび燃料電池空気圧縮スタックにおける早期採用

-

4.3 市場の阻害要因

- 4.3.1 BEVの急速な普及により過給要件が不要に

- 4.3.2 1.2L未満の現代の自然吸気エンジンの競争力のあるコスト

- 4.3.3 主要市場における消費者の受容を制限するターボラグの認識

- 4.3.4 高速電動機ローター用重要金属(Nd-Fe-B)の供給リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 中型・大型商用車

- 5.1.4 オフハイウェイ (農業用、建設用)

-

5.2 燃料タイプ別

- 5.2.1 ガソリン

- 5.2.2 ディーゼル

- 5.2.3 CNG/LPG

- 5.2.4 水素内燃機関

-

5.3 販売チャネル別

- 5.3.1 OEM装着

- 5.3.2 交換用 / アフターマーケット

-

5.4 ターボ技術別

- 5.4.1 ウェイストゲートターボチャージャー

- 5.4.2 可変ジオメトリーターボチャージャー (VGT)

- 5.4.3 ツインスクロールターボチャージャー

- 5.4.4 電動ターボチャージャー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 トルコ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Garrett Motion Inc.

- 6.4.2 BorgWarner Inc.

- 6.4.3 IHI Corporation

- 6.4.4 Mitsubishi Heavy Industries Ltd.

- 6.4.5 Cummins Inc. (Turbo Technologies)

- 6.4.6 Continental AG

- 6.4.7 BMTS Technology GmbH and Co. KG

- 6.4.8 Keyyang Precision Co., Ltd.

- 6.4.9 Rotomaster International

- 6.4.10 Turbo Energy Private Limited

- 6.4.11 MAHLE GmbH

- 6.4.12 Valeo SA

- 6.4.13 Eaton Corporation

- 6.4.14 Hyundai Mobis

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用ターボチャージャーは、内燃機関の性能向上と燃費効率改善に不可欠な過給器の一種でございます。その基本的な定義は、エンジンの排気ガスが持つエネルギーを利用してタービンを高速回転させ、その回転力でコンプレッサーを駆動し、外部から取り込んだ空気を圧縮してエンジン内部に送り込む装置でございます。これにより、エンジンに供給される空気の密度が高まり、より多くの酸素が燃焼室に供給されるため、燃料の燃焼効率が向上し、結果としてエンジンの出力とトルクが大幅に向上いたします。自然吸気エンジンと比較して、小排気量でありながらも大排気量エンジンに匹敵する、あるいはそれ以上の性能を発揮できる点が最大の特徴でございます。

ターボチャージャーには、その構造や制御方式によっていくつかの種類がございます。最も一般的なのは「シングルターボ」で、一つのタービンとコンプレッサーで構成されます。次に「ツインターボ」があり、これは二つのターボチャージャーを使用する方式で、主に「パラレルツインターボ」と「シーケンシャルツインターボ」に分けられます。パラレルツインターボは、大排気量エンジンにおいて排気干渉を抑えつつ、より大きな過給圧を得るために用いられ、シーケンシャルツインターボは、低回転域では片方のターボを、高回転域では両方のターボを稼働させることで、全回転域でのレスポンスとパワーを両立させることを目指します。また、排気ガスの流路を可変させることで、タービンの回転速度を最適に制御する「可変ジオメトリーターボ(VGT/VNT)」もございます。これは、低回転域でのターボラグを抑制し、高回転域での効率を最大化できるため、特にディーゼルエンジンで広く普及しており、近年ではガソリンエンジンへの適用も進んでおります。さらに、コンプレッサーを電動モーターで直接駆動する「電動ターボ(E-Turbo)」も登場しており、排気ガスのエネルギーに依存しないため、ターボラグを完全に解消し、瞬時の過給圧制御を可能にする次世代技術として注目されております。排気ポートを分離し、排気干渉を抑制することでレスポンスを向上させる「ツインスクロールターボ」も、広く採用されている技術の一つでございます。

自動車用ターボチャージャーの主な用途は、エンジンの「ダウンサイジング」でございます。これは、排気量を小さくしながらもターボチャージャーによって出力を補うことで、燃費効率の向上と排出ガス低減を両立させることを目的としております。特に、世界的に厳しさを増す環境規制に対応するため、多くの自動車メーカーが小排気量ターボエンジンを主力として採用しております。また、高地など空気が薄い環境下では、自然吸気エンジンは性能が著しく低下しますが、ターボチャージャーは吸気圧を補償することで、エンジンの性能低下を防ぐ役割も果たします。スポーツカーや高性能車においては、その圧倒的な加速性能と高出力を実現するために不可欠な技術であり、ドライバーに刺激的な走行体験を提供いたします。

ターボチャージャーの性能を最大限に引き出し、エンジンの信頼性を確保するためには、様々な関連技術が不可欠でございます。まず、圧縮された吸気は温度が上昇するため、その温度を下げることで空気密度を高め、充填効率をさらに向上させる「インタークーラー」が挙げられます。過給圧が過剰になるのを防ぎ、エンジンを保護するために排気ガスの一部を迂回させる「ウェイストゲートバルブ」や、スロットルオフ時にコンプレッサーから逆流する過給圧を逃がし、ターボチャージャーの破損を防ぎつつ、再加速時のレスポンスを向上させる「ブローオフバルブ(リリーフバルブ)」も重要な部品でございます。また、エンジンの電子制御ユニット(ECU)による精密な過給圧、燃料噴射量、点火時期の制御は、ターボエンジンの性能と燃費、排出ガス性能を最適化するために不可欠でございます。高温に晒されるタービンやコンプレッサーの羽根には、耐熱性や軽量性に優れた特殊な素材(セラミック、チタン合金など)が用いられ、軸受部にはフリクションロスを低減し耐久性を高めるフローティングメタルベアリングやボールベアリング技術が採用されております。さらに、排気ガス再循環(EGR)システムと組み合わせることで、燃焼温度を下げて窒素酸化物(NOx)の排出量を削減し、触媒コンバーターと連携して排出ガスを浄化する役割も担っております。

市場背景としましては、世界的な環境規制の強化がターボチャージャー市場を牽引する最大の要因でございます。欧州のユーロ排出ガス規制、米国のCAFE(企業別平均燃費基準)、日本のWLTP(国際調和排出ガス・燃費試験法)など、各国・地域で燃費と排出ガスに関する厳しい基準が設けられており、自動車メーカーはこれに対応するため、ダウンサイジングターボエンジンの採用を加速させております。特に欧州ではディーゼルエンジンが広く普及しており、そのほとんどにターボチャージャーが搭載されております。新興国市場においても、経済成長に伴う自動車需要の増加と環境意識の高まりから、ターボチャージャー搭載車の需要が拡大しております。主要なサプライヤーとしては、ギャレットモーション、ボーグワーナー、三菱重工業、IHIなどが世界市場で大きなシェアを占めております。一方で、自動車産業全体の電動化への移行は、内燃機関の将来性に影響を与える可能性があり、ターボチャージャー市場もその影響を注視しております。しかし、ハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)の普及期においては、内燃機関の効率を最大化する技術として、ターボチャージャーは引き続き重要な役割を担っております。

将来展望としましては、ターボチャージャーはさらなる高効率化と電動化との融合が進むと予想されます。電動ターボは、48Vマイルドハイブリッドシステムとの連携により、ターボラグの完全解消だけでなく、回生エネルギーの活用やエンジンの負荷軽減にも貢献し、燃費性能を一層向上させる可能性を秘めております。また、AIやIoT技術との連携により、エンジンの運転状況を予測し、最適な過給圧制御を行うことで、さらなる燃費改善や排出ガス低減が期待されます。新素材の開発も進み、より軽量で高強度、高耐熱性の部品が採用されることで、ターボチャージャー自体の小型・軽量化、耐久性向上が図られるでしょう。長期的には、電気自動車(EV)へのシフトが加速するにつれて、内燃機関の需要は減少する可能性がございますが、水素燃焼エンジンなど、新たな内燃機関の形態においても過給技術は重要な役割を果たす可能性がございます。過渡期においては、内燃機関の環境性能を最大限に引き出すためのキーテクノロジーとして、自動車用ターボチャージャーは今後も進化を続け、自動車産業の持続可能な発展に貢献していくものと考えられます。