電動オフハイウェイ機器市場:市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

電動オフハイウェイ機器市場レポートは、業界をパワートレイン(純電動、ハイブリッド)、機器タイプ(ローダー、油圧ショベル、ダンプトラック、農業用トラクター、その他の機器タイプ(ブルドーザーなど))、用途(建設・鉱業、農業)、および地域(北米、欧州、アジア太平洋、その他の地域)にセグメント化しています。5年間の過去データと5年間の予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電動オフハイウェイ機器市場の概要

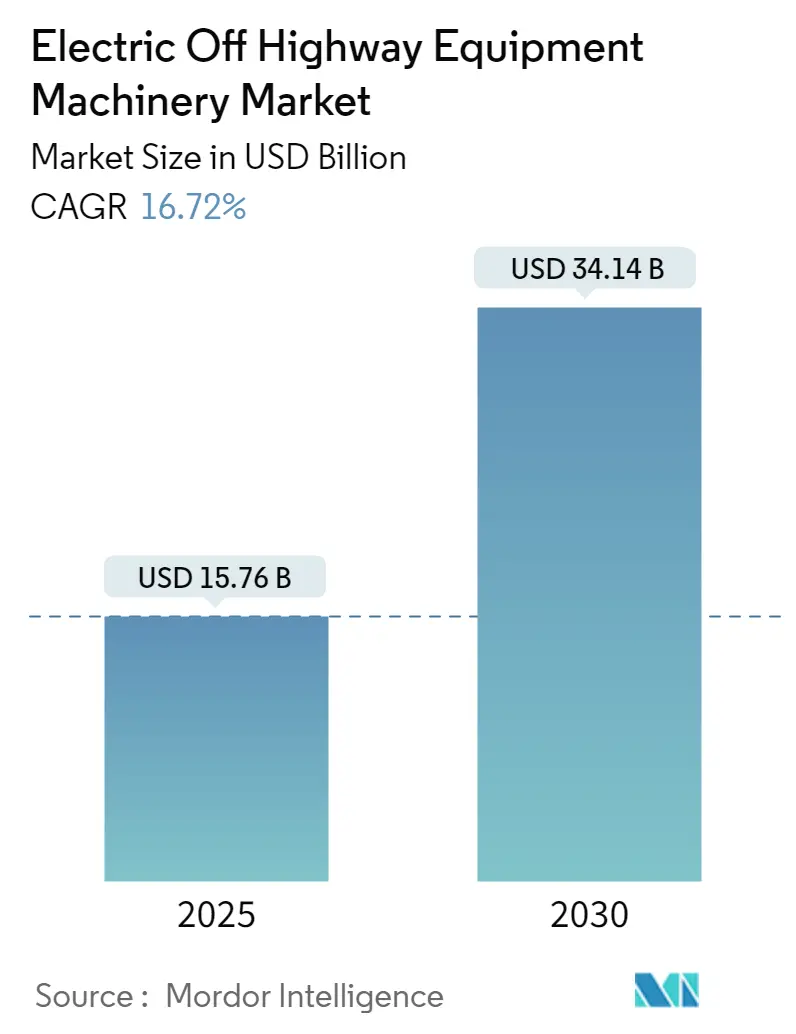

電動オフハイウェイ機器市場は、2025年には157.6億米ドルと推定され、2030年までに341.4億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は16.72%と見込まれています。この市場は、アジア太平洋地域が最も急速に成長し、ヨーロッパが最大の市場となっています。市場の集中度は中程度であり、日立建機、ボルボCE、キャタピラー、コマツ、SANY重工業、XCMGグループなどが主要なプレーヤーとして挙げられます。

市場成長の主要因と課題

長期的に見て、電動オフハイウェイ機器市場の成長を牽引する主要な要因は、炭素排出量削減への嗜好の高まり、充電インフラの改善、そして電動建設・農業機器の使用促進に向けた政府の積極的な推進です。例えば、欧州連合は2030年までに温室効果ガス排出量を1990年比で少なくとも55%削減し、2050年までに実質ゼロ排出を達成するという目標を掲げています。また、効率的な充電インフラの必要性から、アマゾンは2023年9月に欧州地域で重貨物車両の充電ポイント設置を支援するオープンソースツール「CHALET」を発表しました。

一方で、電動機器の導入には課題も存在します。まず、電動機器のコストは従来の機器と比較して高価です。次に、長時間稼働を必要とする高エネルギー消費の機械には、充電時間が課題となることがあります。しかし、技術の進歩により、各メーカーはこれらの課題に対応する製品を開発しています。例えば、ボルボCEは2023年6月に欧州市場向けに初のミッドサイズ電動油圧ショベル「EC230 Electric」を発売し、従来のディーゼルモデルと同等の性能を維持しつつ、総所有コストの削減を実現しています。

主要な市場トレンド

1. ハイブリッドセグメントの牽引力増大

鉱業やインフラ活動への政府支出の増加、建設部門への海外直接投資の増加、そして人口増加と都市化に伴う道路交通インフラの発展が、新エネルギーオフハイウェイ機器の需要を押し上げています。特に、高エネルギーを必要とする重機において、完全電動化は運用上の課題を伴うことがあり、これがハイブリッドセグメントの需要を後押ししています。例えば、ブラジル政府は2023年に130億米ドル相当の道路オークションを発表し、パリでは2030年まで続くグランド・パリ・プロジェクトが建設部門に巨額の投資を呼び込んでいます。

ディーゼル・電気ハイブリッド駆動システムは、より小型のエンジンを低回転数で稼働させることが可能で、これにより燃料節約、部品の摩耗減少、エンジン寿命の延長、そして長期的な総所有コストの削減に繋がります。また、持続可能性だけでなく、車両騒音の低減もハイブリッドエンジンの大きな利点です。世界中の企業が、高度なハイブリッドオフハイウェイ機器の投入に多額の投資を行っています。キャタピラーは2023年11月に、オフハイウェイ用途向けの水素ハイブリッド動力ソリューションの実証プログラムを発表しました。ボルボ建機は2022年9月に38トンクラスのハイブリッド油圧ショベルEC380Eを導入し、燃料効率を17%向上させています。これらの技術革新と建設活動への投資増加により、ハイブリッドセグメントは予測期間中に著しい成長を遂げると予想されます。

2. アジア太平洋地域が最も急速に成長する市場

アジア太平洋地域は、予測期間中に最も急速に成長する市場となる見込みです。これは、同地域の政府がカーボンニュートラル経済の達成に広範に注力していることに起因します。インド政府は2070年までの実質ゼロ排出達成と、2030年までの炭素排出量10億トン削減を目標としており、中国政府も2030年までにCO2排出量をピークアウトさせ、2060年までにカーボンニュートラルを達成する目標を掲げています。

このような新エネルギーエコシステムへの移行に伴い、オフハイウェイ機器企業は電動駆動タイプの新製品開発に多額の投資を行っています。例えば、中国の重機メーカーXCMGは2023年6月に、次世代スーパー35m³電動ショベル「XES35」を発売しました。さらに、インドや中国などの国々における都市人口の増加は、市民に最先端のインフラを提供するための交通・建設部門への投資を促進しており、これがアジア太平洋地域における電動オフハイウェイ機器の需要増加に貢献しています。インド高速道路庁(NHAI)は2023年9月に、ケララ州で総額701.14億ルピー(約840万米ドル)を投じて27の新規道路建設を計画していると発表しました。XCMGグループのような中国メーカーによる先進的な電動オフハイウェイ機器製品の開発投資と、アジア太平洋地域全体のインフラネットワーク改善への投資増加が相まって、予測期間中に電動オフハイウェイ製品の需要が大幅に高まると予想されます。

競争環境と最近の業界動向

電動オフハイウェイ機器市場は、多数の国際的および地域的なプレーヤーが存在するため、断片化されており競争が激しい状況です。主要なプレーヤーには、日立建機、ボルボCE、キャタピラー、コマツ、リープヘル、SANY重工業、XCMGグループなどが含まれます。これらの企業は、先進的な電動オフハイウェイ機器製品を市場に投入するため、研究開発投資を絶えず強化しています。今後、バッテリー技術と電動ドライブトレインの急速な強化が進み、高エネルギーを必要とする機械の動力源として進化していくことが期待されます。

最近の業界動向としては、以下のような動きが見られます。

* ボルボCEは2023年12月、インド市場で50トン級電動油圧ショベル「EC500 Electric」を商用発売し、ゼロエミッションの鉱業・建設機械への移行を先導しています。また、電動ホイールローダー「L120」モデルも開発段階にあります。

* タタ日立は2023年12月のEXCON 2023展示会で、ZAXIS 55U-6EB(電動バッテリー)やインド初の国産E電動コンセプトミニ油圧ショベルなど、先進的な電動機械シリーズを展示し、環境持続可能性へのコミットメントを示しました。

* ボルボCEは2023年11月、コンパクト電動油圧ショベル「ECR25 Electric」とコンパクトホイールローダー「L25」をインドネシアで販売開始しました。同社は中国、韓国、日本、シンガポールでも新たな電動製品の投入を戦略化しています。

* コマツは2023年10月、20トンクラスの電動油圧ショベル「PC200LCE-11」および「210LCE-11」モデルをリチウムイオンバッテリー搭載のレンタル機として日本および欧州市場に導入する計画を発表しました。同社は2050年までのカーボンニュートラル達成を目指し、アジア、北米、オーストラリアにもこれらの電動モデルを順次導入する予定です。

* JCBは2023年7月、初の完全電動ホイールローダーを導入しました。この機械は低騒音・ゼロエミッションで、畜舎、温室、農場、園芸用途での作業に適しています。クラス最大級の20kWhバッテリーを搭載し、人気の403ディーゼルモデルと同等の生産性を実現しています。

このレポートは、建設および農業分野で使用される電動オフハイウェイ機器市場に関する詳細な分析を提供しています。電動オフハイウェイ機器とは、土木、鉱業、林業、農業といったオフハイウェイ用途において、電動モーターを動力源として推進される建設機械および農業機械を指します。本レポートは、市場の動向、規模、予測、主要企業、機会、および将来のトレンドについて包括的に調査し、市場の全体像を明らかにしています。

市場規模と成長予測:

電動オフハイウェイ機器市場は、今後急速な成長が見込まれています。2024年には市場規模が131.2億米ドルと推定されており、2025年には157.6億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)16.72%という高い成長率で拡大し、2030年には341.4億米ドル規模に達すると見込まれています。この成長は、環境意識の高まりと技術革新によって牽引されると分析されています。

市場の推進要因と阻害要因:

市場の成長を促進する主要な要因として、環境に優しい機器や機械を利用したいという選好の高まりが挙げられます。世界的に環境規制が強化され、企業が持続可能な事業運営を追求する中で、電動機器への需要が増加しています。一方で、電動オフハイウェイ機器の初期導入コストが高いことが、市場成長を阻害する主要な要因の一つとなっています。バッテリー技術のコストや充電インフラの整備費用などが、依然として課題として存在します。

また、業界の魅力度を評価するためにポーターの5フォース分析が実施されており、サプライヤーや買い手の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさといった側面から市場構造が分析されています。

市場セグメンテーション:

市場は、以下の主要なセグメントに分類され、それぞれの市場規模と予測が提供されています。

* パワートレイン別: 純粋な電動(Pure Electric)とハイブリッド(Hybrid)の二つのタイプに分けられます。

* 機器タイプ別: ローダー、掘削機、ダンプトラック、農業用トラクター、およびその他の機器タイプ(ブルドーザーなど)が含まれます。これらの機器は、それぞれの用途に応じて電動化が進んでいます。

* 用途別: 建設・鉱業、および農業の二つの主要な用途に分類され、各分野での電動機器の導入状況が分析されています。

* 地域別: 北米(米国、カナダなど)、欧州(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、インド、日本、韓国など)、およびその他の地域(南米、中東・アフリカなど)に細分化されており、地域ごとの市場特性と成長機会が詳細に検討されています。

地域別市場動向:

地域別に見ると、2025年には欧州が電動オフハイウェイ機器市場において最大の市場シェアを占めると予測されています。これは、欧州における厳格な排出ガス規制と環境意識の高さが背景にあると考えられます。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高い年平均成長率で成長する地域と見込まれており、中国やインドなどの新興国におけるインフラ投資の拡大が市場拡大の主要な牽引役となるでしょう。

競争環境:

市場には多数の主要企業が存在し、技術革新と製品開発を通じて激しい競争が繰り広げられています。主要な市場参加企業には、Caterpillar Inc.、Liebherr International AG、SANY Heavy Industry Co., Ltd.、XCMG Group Co., Ltd.、Volvo CEなどが挙げられます。その他、日立建機株式会社、コマツ、Deere and Company、Doosan Groupといったグローバル企業も重要なプレーヤーとして活動しており、各社は電動化技術への投資を強化しています。レポートでは、これらの企業の市場シェアや詳細な企業プロファイルについても分析しています。

市場機会と将来のトレンド:

将来のトレンドとして、充電インフラの急速な整備が市場需要をさらに促進する重要な機会となると指摘されています。バッテリー技術の進化と充電ステーションの拡充は、電動オフハイウェイ機器の運用効率を高め、普及を加速させるでしょう。また、自動運転技術との融合も、将来的な市場の発展を促すトレンドとして注目されています。

このレポートは、電動オフハイウェイ機器市場への参入を検討している企業や、既存の市場参加者にとって、戦略的な意思決定に役立つ貴重な情報を提供し、市場の将来像を理解するための重要な指針となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の推進要因

- 4.1.1 環境に優しい機器/機械の利用への嗜好の高まりが市場の成長を促進

- 4.2 市場の阻害要因

- 4.2.1 電動オフハイウェイ機器の高コストが市場の成長を妨げる

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション(金額ベースの市場規模 – 米ドル、数量ベースの市場規模 – 単位)

- 5.1 パワートレイン別

- 5.1.1 純粋な電気

- 5.1.2 ハイブリッド

- 5.2 機器タイプ別

- 5.2.1 ローダー

- 5.2.2 油圧ショベル

- 5.2.3 ダンプトラック

- 5.2.4 農業用トラクター

- 5.2.5 その他の機器タイプ(ブルドーザーなど)

- 5.3 用途別

- 5.3.1 建設および鉱業

- 5.3.2 農業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル*

- 6.2.1 日立建機株式会社

- 6.2.2 ボルボCE

- 6.2.3 キャタピラー社

- 6.2.4 ゼネボーゲン・マシーネンファブリークGmbH

- 6.2.5 OJSC ベラーズ

- 6.2.6 BEMLリミテッド

- 6.2.7 株式会社小松製作所

- 6.2.8 リープヘル・インターナショナルAG

- 6.2.9 三一重工業株式会社

- 6.2.10 XCMGグループ株式会社

- 6.2.11 CNHインダストリアルN.V.

- 6.2.12 ディア・アンド・カンパニー

- 6.2.13 斗山グループ

7. 市場機会と将来のトレンド

- 7.1 充電インフラの急速な強化が市場需要を促進

*** 本調査レポートに関するお問い合わせ ***

電動オフハイウェイ機器とは、公道を走行することを主な目的とせず、建設現場、鉱山、農業、港湾、倉庫といった特定の作業環境で使用される重機や特殊車両のうち、従来のディーゼルエンジンなどの内燃機関に代わり、バッテリーや燃料電池といった電力源を動力として駆動するものを指します。これらの機器は、排気ガスの排出がなく、騒音や振動が大幅に低減されるという特徴を持ち、環境負荷の低減、作業環境の改善、そして燃料コストの削減に貢献します。近年、世界的な脱炭素化の流れと環境規制の強化を背景に、その開発と導入が急速に進められています。

電動オフハイウェイ機器の種類は多岐にわたります。建設機械分野では、油圧ショベル、ホイールローダー、ブルドーザー、ダンプトラック、ミニショベルなどが電動化されています。これらは、都市部での夜間工事や屋内作業において、騒音や排ガスによる影響を最小限に抑えることが可能です。農業機械では、トラクターやコンバイン、田植え機などの電動化が進んでおり、精密農業との連携により、より効率的で環境に優しい農業の実現が期待されています。鉱山機械においては、大型のダンプトラックや掘削機が電動化され、特に地下鉱山のような閉鎖空間での作業環境改善に大きく寄与しています。また、港湾ではコンテナを運搬するストラドルキャリアやリーチスタッカー、倉庫ではフォークリフトや高所作業車などが電動化されており、排出ガス規制の厳しい港湾エリアや屋内作業での需要が高まっています。動力源としては、バッテリーのみで駆動する純電動式(BEV)、内燃機関と電動モーターを組み合わせたハイブリッド式(HEV)、そして水素を燃料とする燃料電池式(FCEV)などがあり、用途や稼働時間に応じて最適な方式が選択されています。

これらの電動オフハイウェイ機器は、様々な用途で活用されています。建設現場では、土砂の掘削、運搬、整地、資材の積み下ろしといった基本的な作業に加え、都市部の再開発やインフラ整備において、周辺住民への騒音配慮や排ガス規制への対応が求められる場面でその真価を発揮します。鉱山では、過酷な環境下での大量の土砂や鉱石の運搬、採掘作業において、ディーゼル燃料の供給インフラが不要となることや、換気コストの削減といったメリットも生まれています。農業分野では、耕うん、種まき、収穫、運搬といった一連の作業を電動化することで、燃料費の削減だけでなく、排出ガスによる農作物への影響を低減し、持続可能な農業への貢献が期待されます。港湾では、コンテナの積み下ろしやヤード内での運搬作業において、排出ガスゼロを実現することで、港湾地域の空気質改善に貢献し、国際的な環境基準への適合を可能にします。倉庫や工場内では、屋内作業における排ガスや騒音の問題を根本的に解決し、作業員の健康と安全、そして快適な作業環境の確保に不可欠な存在となっています。

電動オフハイウェイ機器の普及を支える関連技術は多岐にわたります。最も重要なのは、高容量・高出力のリチウムイオンバッテリー技術です。長時間の稼働を可能にするエネルギー密度、急速充電性能、そして過酷な環境下での安全性と耐久性が求められます。また、モーターとインバーターの効率化技術も不可欠であり、限られた電力から最大限の駆動力を引き出すための精密な制御技術が開発されています。充電インフラの整備も重要な課題であり、大容量の急速充電器、バッテリー交換システム、さらにはワイヤレス充電技術の研究も進められています。エネルギーマネジメントシステムは、バッテリーの充放電を最適化し、回生ブレーキなどによるエネルギー回収を効率的に行うことで、稼働時間の延長と電力消費の削減に貢献します。燃料電池技術は、特に大型機や長距離稼働が求められる機器において、バッテリーの重量や充電時間の課題を解決する可能性を秘めており、水素貯蔵技術や高効率な燃料電池スタックの開発が進められています。さらに、電動化と並行して、自動運転や遠隔操作技術の導入も加速しており、これにより作業の安全性向上、省人化、そして生産性の最大化が図られています。IoTやAIを活用した機器の稼働状況監視、予知保全、最適運用なども、電動オフハイウェイ機器の効率的な運用には欠かせない技術です。

市場背景としては、世界的な環境規制の強化が最大の要因です。欧州のStage Vや米国のTier 4 Finalといった排ガス規制に加え、各国・地域でCO2排出量削減目標が設定され、企業にはESG投資やSDGsへの貢献が強く求められています。このような状況下で、電動オフハイウェイ機器は、排出ガスゼロを実現するソリューションとして注目されています。また、作業環境の改善も重要な推進力です。騒音、振動、排ガスが大幅に低減されることで、オペレーターの健康と安全が向上し、快適な作業環境が提供されます。これにより、特に都市部や屋内での作業における需要が高まっています。燃料コストの変動リスクや、電力コストの安定性も、電動化への移行を後押ししています。さらに、バッテリー、モーター、制御システムといった基盤技術の成熟とコストダウンが進んだことも、電動オフハイウェイ機器の普及を加速させています。各国政府による補助金や税制優遇といった支援策も、市場の成長を促進する要因となっています。

将来展望として、電動オフハイウェイ機器市場は今後も急速な成長が予測されます。現在、中小型機を中心に電動化が進んでいますが、今後は大型の建設機械や鉱山機械、農業機械への電動化の波が本格的に押し寄せると考えられます。特に、バッテリー技術のさらなる進化や、燃料電池技術のコストダウンと普及が、この動きを加速させるでしょう。自動運転や遠隔操作技術との融合はさらに進み、建設現場や鉱山、農場などのスマート化を牽引し、安全性と生産性を飛躍的に向上させることが期待されます。エネルギー源の多様化も進み、バッテリー、燃料電池に加え、再生可能エネルギー由来の電力や合成燃料との連携も模索されるでしょう。機器から得られるビッグデータを活用した最適運用、予知保全、フリートマネジメントといったサービスモデルも進化し、顧客への新たな価値提供が生まれます。また、バッテリーリースや充電サービス、機器のサブスクリプションといったビジネスモデルの多様化も進むと見られています。グローバル市場では、既存の重機メーカーに加え、新興企業や異業種からの参入も増え、競争が激化する一方で、技術革新が加速するでしょう。これらの機器の普及には、大容量充電ステーションや水素供給網といったインフラ整備が不可欠であり、政府や関連企業による積極的な投資が求められます。電動オフハイウェイ機器は、持続可能な社会の実現に向けた重要な鍵を握る技術として、その進化と普及が期待されています。