自動車スマート照明市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車スマートライティング市場レポートは、業界を車種(乗用車、商用車)、用途(車内照明、車外照明)、技術タイプ(ハロゲン、キセノン、LED、その他の技術)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に分類します。5年間の過去データと今後5年間の予測を網羅しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車スマートライティング市場は、技術の進歩と消費者の嗜好の変化により、革新的な変革を遂げています。本レポートは、車両タイプ(乗用車、商用車)、アプリケーションタイプ(内装照明、外装照明)、技術タイプ(ハロゲン、キセノン、LED、その他の技術)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場をセグメント化し、過去5年間のデータと今後5年間の予測を含んでいます。

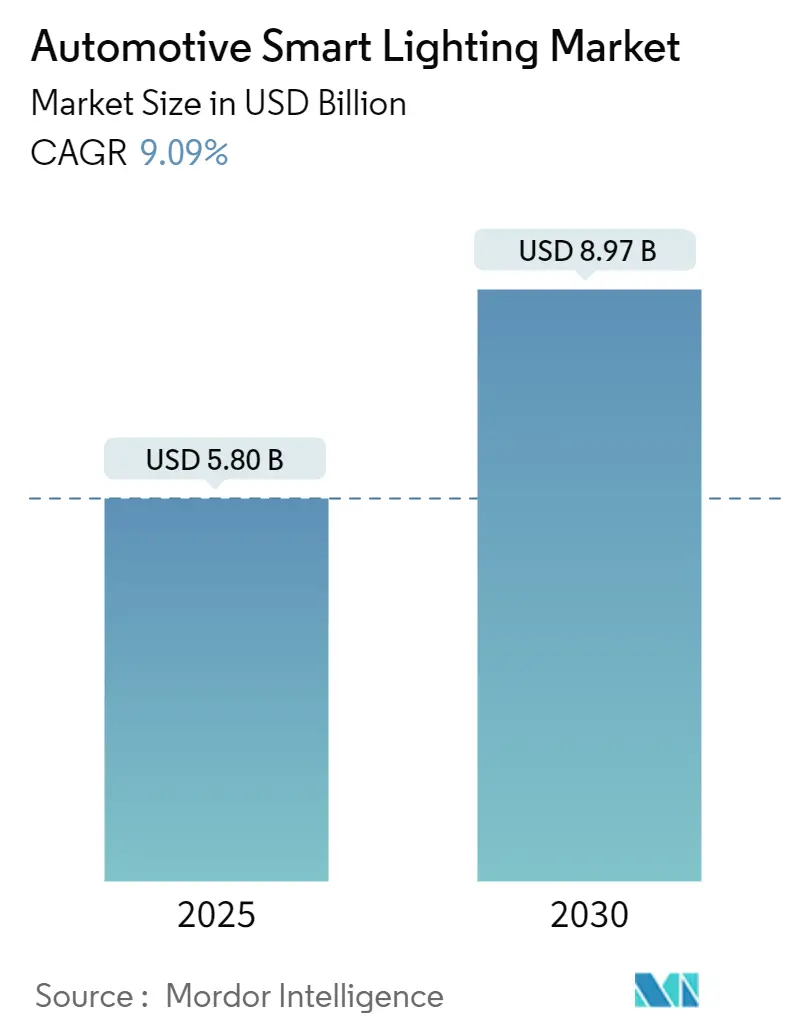

市場概要

市場規模は2025年に58.0億米ドルと推定され、2030年には89.7億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)9.09%で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

市場分析

自動車用LED照明技術は、2021年時点で一般自動車用途で60%以上、新エネルギー車では90%以上と、その普及率が飛躍的に高まり、市場を支配しています。主要自動車メーカーは、従来の照明ソリューションから、アダプティブビームパターンやインテリジェント配光システムなどの革新的な機能を備えた先進的なLEDおよび自動車用レーザー照明技術への移行を急速に進めています。特にプレミアムおよび高級車セグメントでは、洗練された照明ソリューションが標準機能として統合されています。

NHTSAの統計によると、車両死亡事故の約半分、歩行者死亡事故の約70%が夜間運転中に発生しており、車両安全システムと自動車インテリジェント照明の統合がメーカーにとって重要な焦点となっています。フォルクスワーゲンが2022年に導入した、18個の個別制御LEDユニットとスポットライト機能を備えた新しいマトリックス技術は、その一例です。これらの先進システムは、運転状況に応じて明るさやビームパターンを自動調整し、視認性を大幅に向上させるとともに、対向車の眩しさを軽減します。

市場では、超小型照明ソリューションの開発において技術革新が活発化しています。2022年2月には、マレリがアルファロメオ・トナーレ向けにアダプティブロービームとアダプティブドライビングビーム技術を組み込んだフルLEDアダプティブマトリックスヘッドライトを発表しました。同様に、現代モービスは、超薄型5.5mmのLEDリアライト技術で画期的な進歩を遂げ、より効率的で省スペースな照明ソリューションへの業界の推進を示しています。これらの革新により、メーカーは照明性能を維持または向上させながら、より空力的なデザインを実現できるようになっています。

照明システムにおけるデジタル化とコネクティビティへの大きなシフトも市場で進行しています。ゼネラルモーターズが中国で導入した適応型照明システムは、34種類の異なるビームパターンを生成できます。このデジタル制御システムの進歩により、正確な配光が可能になり、ウェルカムライティングシーケンス、他の道路利用者との通信、車両ナビゲーションシステムとの統合などの機能が実現しています。メーカーは、コネクテッドおよび自動運転モビリティの未来に備え、他の車両やインフラと通信できる照明システムの開発にますます注力しています。

グローバル自動車スマートライティング市場のトレンドと洞察

ADASの普及が市場成長を牽引

先進運転支援システム(ADAS)の統合は、スマート自動車照明技術の採用を促進する主要な触媒となっています。自動車メーカーと政府は、特に乗用車において、安全運転技術の開発と推進に注力しており、これらの技術の多くが不可欠なコンポーネントとなっています。アダプティブヘッドライト、ドライバーの眠気注意システム、死角情報システム、車線逸脱警報システムなどのADAS機能とスマート照明の統合は、洗練された安全ソリューションを生み出しています。マグナ・インターナショナルが2023年にVeoneer Inc.を買収し、ADASポートフォリオを強化したことは、主要自動車プレーヤーが革新的な照明ソリューションの開発に多額のR&D投資を行っていることを示しています。

道路安全への懸念と政府の照明要件が市場需要を促進

道路安全への懸念の高まりは、世界中の政府に厳格な照明要件と安全規制の実施を促しています。カナダ政府は、自動運転車およびコネクテッドカーの安全試験プロトコルを義務付け、運転支援技術に関する意識向上を促進する積極的な措置を講じています。同様に、インドの道路交通・高速道路省は、ADASを自動車に不可欠なものとするイニシアチブを発表し、先進照明システムが事故防止に果たす重要な役割を認識しています。これらの規制改革は、自動車業界全体でスマート照明ソリューションの採用を促進しており、メーカーはこれらの要件を満たすためにますます洗練されたシステムを開発しています。

新しい安全基準と照明規制の実施は、市場環境を形成し続けています。自動車外装照明システムに関するGB規格の最近の更新は、進化する規制環境を示しており、フロントおよびリアポジションランプ、エンドアウトラインマーカーランプ、自動車用ストップランプの測光特性に関する新しい仕様が含まれています。これらの規制は、豊田合成が視認性と安全性を高めるために64種類の調整が可能なフルカラーLED電球を開発するなど、技術の進歩によって補完されています。さらに、ZKWがSilicon Austrian Labsなどのパートナーと協力して開発したダイナミック照明機能用のマイクロミラーモジュールは、ヘッドランプ、リアランプ、LiDARシステムに統合可能であり、革新的な照明ソリューションを通じた道路安全向上への業界のコミットメントを示しています。

セグメント分析:車両タイプ別

乗用車セグメント

乗用車セグメントは、2024年に市場全体の約99%を占め、自動車スマートライティング市場を支配し続けています。この大きな市場シェアは、現代の乗用車、特にプレミアムおよび高級車セグメントにおけるスマートライティング技術の採用の増加に起因しています。消費者は、安全性、快適性、およびパーソナライゼーションを向上させる革新的な照明ソリューションを求めており、これが乗用車メーカーにスマートライティングシステムの統合を推進させています。アダプティブハイビーム、マトリックスLED、アンビエントライティングなどの機能は、運転体験を向上させるだけでなく、道路上の視認性と安全性を大幅に改善します。また、乗用車市場は、新技術の導入と普及が比較的速い傾向があり、これがスマートライティング市場におけるその優位性をさらに強化しています。

商用車セグメント

商用車セグメントは、乗用車セグメントと比較して市場シェアは小さいものの、今後数年間で着実に成長すると予想されています。この成長は、商用車の安全性と効率性に対する需要の高まり、およびフリート管理におけるスマートライティングソリューションの潜在的な利点によって推進されています。トラック、バス、バンなどの商用車では、特に夜間や悪天候時の視認性が重要であり、スマートライティングシステムはドライバーの疲労軽減と事故防止に貢献します。また、テレマティクスシステムとの統合により、照明の自動調整やメンテナンス予測が可能になり、運用コストの削減と車両の稼働率向上に寄与すると期待されています。

地域分析

アジア太平洋地域

アジア太平洋地域は、自動車スマートライティング市場において最も急速に成長している地域であり、今後もその傾向が続くと予測されています。この成長は、中国、インド、日本、韓国などの国々における自動車生産と販売の増加、可処分所得の増加、および自動車技術の進歩に対する高い受容性によって牽引されています。特に中国は、世界最大の自動車市場であり、スマートライティング技術の主要な採用国の一つです。政府の支援策、主要な自動車メーカーとサプライヤーの存在、および消費者の先進技術への関心が高まっていることが、この地域の市場拡大を後押ししています。

北米

北米地域は、自動車スマートライティング市場において重要なシェアを占めています。この地域の成長は、米国とカナダにおける高級車およびプレミアム車の高い需要、厳格な安全規制、および技術革新への継続的な投資によって支えられています。消費者は、アダプティブヘッドライト、アンビエントライティング、およびその他のスマート照明機能などの高度な安全機能と快適機能に高い関心を示しています。主要な自動車メーカーとティア1サプライヤーの存在、および研究開発への強力な焦点が、北米市場の成長をさらに促進しています。

ヨーロッパ

ヨーロッパは、自動車スマートライティング市場において成熟した地域であり、技術革新と厳格な排出ガスおよび安全規制の導入において主導的な役割を果たしています。ドイツ、フランス、英国などの国々は、高級車セグメントにおけるスマートライティング技術の主要な採用国です。この地域の市場は、プレミアム自動車ブランドの強力な存在感、高度な照明技術の研究開発への継続的な投資、および道路安全とエネルギー効率を向上させるための規制の推進によって特徴付けられます。

ラテンアメリカ

ラテンアメリカ地域は、自動車スマートライティング市場において比較的小規模ですが、今後数年間で着実な成長が見込まれています。この成長は、ブラジルやメキシコなどの主要国における自動車生産の増加、都市化の進展、および消費者の安全性と快適性への意識の高まりによって推進されています。経済の安定化と可処分所得の増加に伴い、より高度な自動車機能への需要が高まっており、これがスマートライティング技術の採用を促進すると予想されます。

中東・アフリカ

中東・アフリカ地域は、自動車スマートライティング市場において新興地域であり、長期的に大きな成長潜在力を秘めています。この地域の成長は、GCC諸国におけるインフラ開発への投資、自動車販売の増加、および高級車セグメントの拡大によって牽引されています。特に、安全性と快適性を向上させるための先進技術への関心が高まっており、これがスマートライティングソリューションの需要を促進すると予想されます。しかし、経済的要因や規制環境の多様性が、市場の成長に影響を与える可能性があります。

競争環境

自動車スマートライティング市場は、いくつかのグローバルプレーヤーと地域プレーヤーが存在する競争の激しい市場です。主要な市場参加者は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、合併・買収を通じて市場での地位を強化しようと努めています。技術革新、特にLED、OLED、レーザー照明、およびアダプティブライティングシステムの開発は、競争優位性を獲得するための重要な要素です。

主要な市場参加者には、以下のような企業が含まれます。

* Hella GmbH & Co. KGaA: 革新的な照明技術と電子機器で知られ、特にアダプティブライティングシステムとLEDソリューションに強みを持っています。

* Valeo SA: 幅広い自動車部品を提供し、スマートライティング分野では、先進的なヘッドランプ、リアランプ、およびインテリアライティングソリューションに注力しています。

* Magneti Marelli S.p.A. (現在はMarelli): 高度な照明システム、特にLEDおよびレーザー技術を搭載したヘッドランプとリアランプの開発で知られています。

* Osram Licht AG (現在はams OSRAM): 自動車用照明の主要サプライヤーであり、LED、レーザー、OLEDなどの光源技術に強みを持っています。

* Koito Manufacturing Co., Ltd.: 世界有数の自動車用照明メーカーであり、特に日本市場とアジア市場で強力な存在感を示し、先進的なヘッドランプとリアランプを提供しています。

* Stanley Electric Co., Ltd.: 自動車用照明および電子部品の主要メーカーであり、LED技術とデザインに注力しています。

* ZKW Group GmbH: プレミアム自動車セグメント向けの革新的な照明システム、特にハイエンドのヘッドランプとフォグランプの開発に特化しています。

* Continental AG: 自動車技術のグローバルサプライヤーであり、照明システムを含む幅広い電子部品とシステムを提供しています。

* Denso Corporation: 自動車部品の主要サプライヤーであり、照明システムを含む様々な電子制御システムを提供しています。

* Hyundai Mobis Co., Ltd.: 韓国の主要な自動車部品サプライヤーであり、照明システムを含む幅広い製品ポートフォリオを持っています。

これらの企業は、自動車メーカーとの緊密な協力関係を通じて、次世代のスマートライティングソリューションを開発し、市場の需要に応えようとしています。特に、自動運転車やコネクテッドカーの進化に伴い、照明システムは単なる視認性向上だけでなく、車両と周囲環境とのインタラクションを強化する重要な要素として位置づけられています。

結論

自動車スマートライティング市場は、安全性、快適性、およびパーソナライゼーションに対する需要の高まり、技術の進歩、および厳格な規制環境によって、今後も力強い成長を続けると予想されます。乗用車セグメントが市場を支配し続ける一方で、商用車セグメントも着実に成長するでしょう。アジア太平洋地域は、自動車生産と技術採用の増加により、最も急速に成長する地域となる見込みです。市場参加者は、革新的な製品開発と戦略的提携を通じて、この進化する市場での競争力を維持しようと努めています。スマートライティングは、単なる機能的な要素から、未来のモビリティ体験を形作る重要な差別化要因へと進化しています。

本レポートは、「世界の自動車スマートライティング市場」に関する詳細な分析を提供しております。

自動車のスマートライティングシステムは、車両の前面、背面、側面、場合によっては上部に搭載または統合された照明および信号装置で構成されます。これらは、ドライバーの前方の道路を照らすだけでなく、車両の視認性を高め、他のドライバーや歩行者が車両の存在、位置、サイズ、進行方向、ドライバーの意図を認識できるようにする重要な役割を担っております。

市場規模に関して、世界の自動車スマートライティング市場は、2024年には52.7億米ドルと推定されております。2025年には58.0億米ドルに達すると予測されており、その後2030年までには89.7億米ドルに成長すると見込まれております。この予測期間(2025年から2030年)における年平均成長率(CAGR)は9.09%と高い成長が期待されております。

本市場は、複数のセグメントにわたって詳細に分析されております。

* 車両タイプ別: 乗用車と商用車に分類されております。

* アプリケーションタイプ別: インテリアライティング(車内照明)とエクステリアライティング(車外照明)に分けられております。

* テクノロジータイプ別: ハロゲン、キセノン、LED、およびその他の技術が含まれております。特にLED技術は、最新のトレンドと技術開発を反映しており、市場の需要を牽引しております。

* 地域別: 北米(米国、カナダ、その他北米)、ヨーロッパ(ドイツ、英国、フランス、その他ヨーロッパ)、アジア太平洋(インド、中国、日本、韓国、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、その他中東・アフリカ)に細分化されております。各セグメントについて、市場規模と予測は金額(米ドル)に基づいて行われております。

市場の動向としては、市場の成長を促進する「市場ドライバー」と、成長を抑制する「市場の制約」が特定されております。また、「ポーターのファイブフォース分析」を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった業界の魅力度が評価されております。

地域別では、アジア太平洋地域が予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると予測されております。これは、この地域における自動車生産の増加とスマートライティング技術の採用拡大が背景にあると考えられております。

主要な市場プレーヤーとしては、小糸製作所、スタンレー電気、ヴァレオグループ、オスラム・リヒトAG、ヘラーKGaAヒューク&Co.などが挙げられております。これらの企業は、市場シェアを巡って競争を繰り広げており、技術革新と製品開発を通じて市場での地位を確立しております。

本レポートは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場機会、将来のトレンドなど、多岐にわたる内容を網羅しております。過去の市場規模データ(2019年から2024年)と将来の市場予測(2025年から2030年)を提供しており、市場の全体像を深く理解するための包括的な情報源となっております。この包括的な分析は、市場の現状と将来の展望を理解するための貴重な洞察を提供いたします。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の制約

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.2 用途別

- 5.2.1 インテリア照明

- 5.2.2 エクステリア照明

- 5.3 技術タイプ別

- 5.3.1 ハロゲン

- 5.3.2 キセノン

- 5.3.3 LED

- 5.3.4 その他の技術

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 小糸製作所

- 6.2.2 スタンレー電気株式会社

- 6.2.3 ヴァレオグループ

- 6.2.4 オスラム・リヒトAG

- 6.2.5 マニエッティ・マレリSpA

- 6.2.6 ヘラーKGaAフエック&Co.

- 6.2.7 現代モービス

- 6.2.8 ミツバ

- 6.2.9 ルマックス・インダストリーズ

- 6.2.10 ロイヤルフィリップスNV

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車スマート照明は、従来の自動車照明が持つ単なる視認性確保やデザイン性といった役割を超え、センサー、カメラ、通信技術、そして高度な制御システムを統合することで、安全性、快適性、エネルギー効率、さらには新たなコミュニケーション機能の向上を目指す革新的な技術体系を指します。これは、周囲の環境や走行状況、ドライバーの意図に応じて、ヘッドライト、テールライト、室内灯などの光の照射範囲、明るさ、色、パターンなどを自動的かつ動的に最適化するシステムであり、単なる点灯・消灯の域をはるかに超えたインテリジェントな光の制御を実現します。

このスマート照明には多岐にわたる種類が存在します。最も代表的なものの一つが、アダプティブドライビングビーム(ADB)やマトリックスLED、デジタルライトと呼ばれる技術です。これは、フロントカメラが先行車や対向車を検知すると、その部分だけをピンポイントで遮光し、他の部分はハイビームで照射し続けることで、ドライバーの視界を最大限に確保しつつ、他車の眩惑を防ぐシステムです。これにより、夜間の運転安全性が飛躍的に向上します。また、ダイナミックターンシグナルやシーケンシャルウインカーは、光が流れるように点滅することで、視覚的な認識性を高め、車両の進行方向をより明確に周囲に伝えることができます。さらに、路面投影型照明は、ヘッドライトやサイドミラー下部から路面に警告マークやナビゲーション情報、ブランドロゴなどを投影し、歩行者への注意喚起や乗降時の利便性向上に貢献します。車内においては、アンビエントライトが走行モードやドライバーの気分に合わせて色や明るさを変化させ、快適な空間を演出します。将来的には、車両の意図を光で周囲に伝えるコミュニケーションライティングも重要な要素となり、自動運転車が歩行者や他の車両に「停止する」「道を譲る」といった情報を光で示すことが期待されています。

自動車スマート照明の用途は、主に安全性、快適性、エネルギー効率、そしてデザイン性の向上に集約されます。安全性においては、前述のADBによる夜間視認性の向上と眩惑防止が最も重要です。悪天候時やカーブ走行時にも、路面状況や車両の動きに合わせて最適な配光パターンを自動で調整し、ドライバーの視界を確保します。また、路面への警告投影は、歩行者や自転車利用者への注意喚起に繋がり、事故防止に貢献します。快適性の面では、自動的な光量調整によりドライバーが手動で操作する手間を省き、運転への集中を促します。パーソナライズされた室内照明は、乗員のストレスを軽減し、移動体験をより豊かなものにします。エネルギー効率の観点からは、LED技術の採用により消費電力を大幅に削減し、特に電気自動車においては航続距離の延長に寄与します。必要な場所に必要な光だけを供給する精密な制御も、無駄な電力消費を抑えます。デザイン性においては、各自動車メーカーが独自のライトシグネチャーを開発し、ブランドアイデンティティを確立する重要な要素となっています。

これらのスマート照明技術を支える関連技術は多岐にわたります。まず、光源としては、小型で高効率、長寿命であるLED(発光ダイオード)が不可欠です。特に、多数のLEDを個別に制御できるマトリックスLEDや、さらに高精細な光の制御を可能にするマイクロLED、DLP(デジタルライトプロセッシング)技術などが進化を続けています。環境認識のためには、フロントカメラ、サラウンドビューカメラ、レーダー、LiDAR、超音波センサーといった各種センサーが車両周辺の状況をリアルタイムで検知します。これらのセンサーから得られた膨大なデータは、ECU(電子制御ユニット)によって処理され、複雑なアルゴリズムに基づいて最適な光のパターンが生成されます。また、ナビゲーションシステムからの情報(カーブの先読み、交差点情報など)も照明制御に活用されます。将来的には、V2X(Vehicle-to-Everything)通信技術との連携により、車両間やインフラとの間で照明情報を共有し、より高度な協調型スマート照明が実現されるでしょう。AIや機械学習の導入により、さらに複雑な状況判断や予測に基づいた照明制御も可能になりつつあります。

市場背景としては、自動車スマート照明は現在、急速な成長期にあります。その主な推進要因は、世界的な交通安全意識の高まり、自動運転技術の開発競争、そして電気自動車の普及です。消費者はより安全で快適な運転体験を求め、自動車メーカーは差別化のために先進的な照明技術を積極的に採用しています。特に、自動運転車においては、車両の意図を周囲に伝えるための「光の言語」が不可欠となり、スマート照明は単なる視認性確保を超えた重要なHMI(ヒューマンマシンインターフェース)としての役割を担います。また、各国でのADB規制緩和の動きも市場拡大を後押ししています。主要な市場プレイヤーとしては、自動車メーカー自身に加え、小糸製作所、スタンレー電気、ヘラー、ヴァレオ、オスラムコンチネンタルといったティア1サプライヤーが技術開発と製品供給を牽引しています。一方で、高機能化に伴うシステムコストの増加、複雑なシステム統合の課題、各国で異なる法規制への対応、そして通信照明における標準化の必要性などが、市場の普及における課題として挙げられます。

将来展望として、自動車スマート照明はさらなる進化を遂げ、自動車の価値を大きく変える可能性を秘めています。自動運転技術との完全な統合は、その中心的なテーマとなるでしょう。車両が自律的に走行する際、その「目」としての役割だけでなく、周囲の歩行者や他の車両に対して、車両の認識状況や次の行動を光で明確に伝える「声」としての役割が強化されます。例えば、横断歩道で歩行者を検知した際に、路面に「どうぞ」といったメッセージを投影したり、車両が停止する意図を光のパターンで示したりする技術が実用化されるかもしれません。また、パーソナライゼーションとカスタマイズの自由度はさらに高まり、ドライバーや乗員の好み、健康状態、さらには感情に合わせた光の演出が実現されるでしょう。V2X通信と連携したLi-Fi(Light Fidelity)のような可視光通信技術の導入により、照明が情報伝達の新たな手段となる可能性も指摘されています。ソフトウェア定義型照明の進展により、車両購入後もOTA(Over-The-Air)アップデートを通じて新たな照明機能が追加されるようになるかもしれません。持続可能性の観点からも、さらなる省エネルギー化やリサイクル可能な素材の採用が進むことで、環境負荷の低減に貢献していくことが期待されます。自動車スマート照明は、単なる部品ではなく、自動車全体の安全性、快適性、そして未来のモビリティ体験を形作る上で不可欠な要素として、その重要性を増していくことでしょう。