世界のソーラーカー市場:乗用車、商用車(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

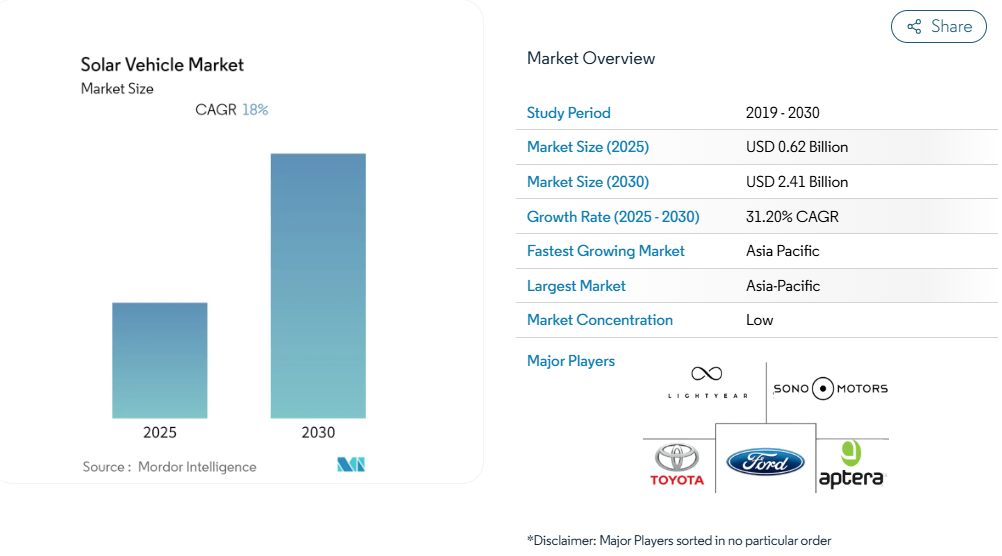

ソーラーカー市場は2025年に6億2000万米ドルの規模を生み出し、2030年までに24億1000万米ドルに達する見込みです。これは年平均成長率(CAGR)31.20%で拡大しており、実験的なプロトタイプから初期段階の商用フリートへの急速な移行を裏付けています。

太陽光発電(PV)コストの低下(主要電気自動車地域では現在、一般的な系統電力価格を下回っています)と、新興の固体電池技術が相まって、車両統合型太陽光システムは経済的に実現可能となっています。EUの「Fit-For-55」パッケージやカリフォルニア州の「先進的クリーントラック規制」といったゼロエミッション車導入義務化政策により、早期導入企業は恩恵を受けており、これがOEMメーカーの安定した受注基盤を支えています。

主要EV市場において太陽光発電のLCOEが系統電力価格を下回る

太陽光発電の均等化発電原価(LCOE)は、主要な電気自動車普及地域において系統並み価格を達成し、車両統合型太陽光システムの経済性を根本的に変革しております。フラウンホーファーISEの2024年分析によれば、太陽光発電と蓄電池を組み合わせたシステムは、カリフォルニア州、ドイツ、中国東部において、従来の電力料金よりも20~30%低いコストで電力を供給することが可能となっております[1]。このコスト優位性は、エネルギー自立を実現しつつ運用コストを削減できる太陽光車両所有者にとって、非常に魅力的な価値提案となっております。この傾向は、2025年までに世界のユーティリティ規模太陽光発電製造能力が1.8テラワットに達し、規模の経済によるさらなるコスト削減が進むことで加速します。屋根面積の広い商用車両は、エネルギー消費量のかなりの部分を相殺できる十分な電力を生成できるため、フリート運営者もこの動きの恩恵を受けます。電気料金が高く日照量が豊富な地域では経済的優位性がより顕著となり、太陽光車両導入の地理的ホットスポットが形成されます。

政府のゼロエミッション車両導入義務が商用導入を促進

主要自動車市場における規制枠組みは、商用車両におけるゼロエミッション車両の導入をますます義務付けており、太陽光発電機能を備えた電気自動車に対する予測可能な需要を生み出しています。EUの「Fit-For-55」パッケージでは、2025年までに新規都市バス販売の30%、2030年までに65%をゼロエミッション車両とすることを要求しています。カリフォルニア州の先進的クリーントラック規制では、2030年までにトラック販売の40%をゼロエミッション化することが義務付けられています。これらの規制は、航続距離の延長と充電インフラ依存度の低減による運用上の利点から、特に商用分野における太陽光車両の導入を促進します。フリート運営者は、太陽光統合により最適な条件下で車両航続距離を20~30%延長でき、充電頻度の削減とルート柔軟性の向上につながると認識しています。規制の進展は、太陽光商用車を開発するメーカーに先行者優位性をもたらします。フリート調達サイクルは通常5~7年を要するため、早期の規制対応は長期契約獲得に有利に働くからです。政府のインセンティブは、ゼロエミッション商用車に対する税額控除や加速償却制度を通じて総所有コストを削減し、導入をさらに促進します。

統合型PVスキンによるバッテリー・トゥ・ホイール効率の向上

車両一体型太陽光発電システムは、補助システムへの直接給電や空調・電子機器によるバッテリー消耗の低減により、測定可能な効率改善を実現します。メルセデス・ベンツが2024年に発表したソーラーペイント技術は、薄膜太陽電池コーティングがルーフパネルに限定されず車両表面全体で発電できることを実証しています。この手法は、エネルギー捕捉を最大化しつつ、空力効率と美的魅力を維持します。ウェバスト社のエコピークルーフコンセプトは年間約350キロワット時を発電し、グリッド充電なしで2,500キロメートルの走行を可能とします。この効率向上は、従来の回生ブレーキではエネルギー回収が限定的なストップアンドゴーの都市部走行において特に顕著です。先進的な太陽光発電の統合により、長時間の駐車中もバッテリー充電を維持できるため、電気自動車ユーザーに根強い「航続距離不安」の解消にも寄与します。こうした効率向上は充電コスト削減と航続距離延長に直結し、消費者やフリート事業者にとって具体的な価値提案となります。

エネルギー自律性によるプレミアムセグメントOEMのブランディング優位性

高級自動車メーカーは、太陽光統合を環境リーダーシップと技術的洗練性を富裕層消費者にアピールするプレミアム差別化要素として位置付ける傾向が強まっています。トヨタがシャープおよびNEDOと共同で実施した高効率太陽電池試験は、既存メーカーが太陽光技術を活用し、プレミアム電気自動車セグメントにおけるブランドポジショニングを強化する手法を示しています。「エネルギー自律」というメッセージは、太陽光車両を持続可能なモビリティの究極の表現と捉える環境意識の高い消費者に特に強く響きます。プレミアムポジショニングにより、メーカーは太陽光発電統合や特殊製造プロセスに伴う追加コストを吸収しつつ、より高い利益率を確保することが可能となります。現代自動車のナノ冷却フィルム技術は、窓を暗くすることなく車内温度を10℃以上低下させ、太陽光関連技術がプレミアム価値提案を生み出す好例です。このブランディング上の優位性は個人消費者を超え、車両調達を通じて環境責任を示すことを求める法人向けフリート購入者にも及びます。太陽光技術の早期採用は、メーカーをイノベーションリーダーとして確立し、追随者が容易に越えられない競争上の優位性を構築します。

太陽光発電内蔵ボディパネルの高額な資本コスト

車両統合型太陽光発電システムの製造コストは、従来の自動車部品に比べて依然として大幅に高く、価格障壁となり大衆市場への普及を制限しています。自動車用途向けに設計された特殊な太陽電池は、固定式太陽光設備で達成される規模の経済性を欠くカスタム製造プロセスを必要とし、標準的な太陽光モジュールに比べてワット当たり3~4倍のコストがかかります[2]。統合の複雑さは太陽電池を超え、専用配線ハーネス、電力管理電子機器、衝突安全基準を維持しつつ太陽光発電部品を収容する構造変更を含みます。2024年に生産を開始したドイツのオペス・ソーラー・モビリティ新工場は、車種専用太陽光モジュールの量産規模達成に向けた取り組みを示しています。しかしながら、生産コストは従来型自動車部品と比較して依然として高水準です。このコスト増は、価格感度が高くメーカーが追加部品費を吸収しにくい大衆市場向け車両において特に課題となります。しかしながら、太陽光材料コストの低下と生産量の増加は、市場の成熟と規模拡大に伴いコスト障壁が低減することを示唆しています。

公道走行可能なPVルーフの統一認証基準の欠如

世界の自動車市場における規制枠組みの断片化は、太陽光車両の商業化を目指すメーカーにとってコンプライアンスの複雑化と開発コストの増加をもたらしています。車両一体型太陽光発電システムは、自動車安全規制と電気規格の両方を満たす必要があり、管轄区域によって大きく異なる二重の認証プロセスが求められます。調和された基準が存在しないため、メーカーはグローバルプラットフォームを活用する代わりに市場固有のソリューションを開発せざるを得ず、エンジニアリングコストの増加と製品発売の遅延を招いています。UNECE規制は車両改造に関する一定の枠組みを提供していますが、太陽光統合に関する具体的な規定は未整備のままであり、投資を阻害する規制上の不確実性を生み出しています[3]。複数の管轄区域を跨いで運行する商用車の場合、太陽光発電設備設置に関する技術要件が地域ごとに異なるため、複雑性はさらに増します。業界団体は認証プロセスを効率化しコンプライアンスコストを削減する統一基準の確立を強く提唱していますが、規制の調和には通常、複数年にわたる開発サイクルを要します。この規制の断片化は、複数の認証プロセスを同時に進めるリソースを欠く中小メーカーやスタートアップ企業に特に大きな影響を与えています。

セグメント分析

車両タイプ別:商用車フリートが導入を牽引

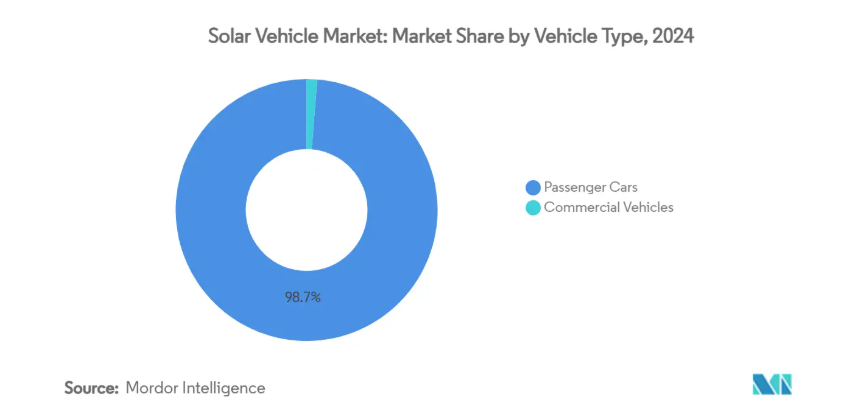

乗用車は2024年に太陽光車両市場シェアの98.78%を占めましたが、商用車は2025年から2030年にかけて年平均成長率55.39%という最速の成長軌道を示しており、フリート用途における太陽光統合の優れた経済性を反映しています。トラック、バス、配送車両の広い屋根面は、より大規模な太陽光発電設備の設置を可能にし、実質的なエネルギー供給に貢献します。同時に、予測可能な運行ルートにより、フリート運営者は太陽光充電戦略を最適化できます。乗用車はプレミアムなポジショニングとエネルギー自律性のブランディング効果を享受し、特に環境配慮を純粋な経済的利益よりも重視する高級車セグメントで顕著です。

商用車の勢いは、フリート運営者が総所有コストの最適化とゼロエミッション規制への対応に注力していることに起因します。フリックスバスの長距離バスへの太陽光パネル導入事例は、商用事業者が太陽光技術を活用し、燃料コスト削減と長距離路線における電気走行距離の延長を実現する方法を示しています。フリート用途では、集中管理によるメンテナンス能力や、ルート計画・駐車戦略を通じて太陽光充電を最適化できるプロのドライバーも利点となります。商用セグメントの成長軌跡は、フリート導入が製造規模拡大とコスト削減を促進し、最終的に乗用車用途にも恩恵をもたらすことを示唆しています。

電気駆動方式別:HEV優位からBEVへ移行

2024年時点では、ハイブリッド電気自動車が太陽光車両市場の99.38%を占めております。これはメーカー各社が開発の複雑さや規制リスクを最小化するため、既存のハイブリッドプラットフォームへ太陽光システムを統合したためです。しかしながら、電池式電気自動車は2025年から2030年にかけて年平均成長率60.83%で拡大が見込まれております。これは固体電池技術により、太陽光エネルギーの貯蔵と利用効率が向上するためです。トヨタの固体電池ロードマップ(4年以内の投入予定)は、航続距離を倍増させつつコストを20~40%削減し、太陽光統合に最適なプラットフォームを創出すると約束しています。プラグインハイブリッド電気自動車は中間的な位置を占め、従来のパワートレインから移行する消費者に柔軟性を提供しつつ、太陽光充電機能も組み込んでいます。

バッテリー電気自動車への移行は、エネルギー貯蔵効率の向上と電池コストの低下を反映しており、純粋な電気パワートレインが太陽光応用においてより実現可能となっていることを示しています。ステランティスがCEAと次世代電池セル技術で提携した事例は、メーカーが太陽光エネルギー利用を最適化する先進化学ソリューションを追求する姿勢を示しています。充電インフラの拡充も移行を後押しし、航続距離不安を軽減するとともに、太陽光車両がグリッド充電を代替するのではなく補完することを可能にします。電池エネルギー密度の向上とコスト低下に伴い、純粋な電気プラットフォームはパワートレインの簡素化と最適化されたエネルギー管理システムにより、太陽光統合においてますます魅力的となります。

電池化学別:固体電池のブレークスルー待ち

リチウムイオン電池は、確立された製造インフラと自動車用途での実績により、2024年においても太陽光車両市場シェアの87.23%を維持しています。一方、固体リチウム金属技術は、メーカーが次世代エネルギー貯蔵ソリューションを追求する中で、60.34%のCAGR(年平均成長率)で急成長しています。固体電池は優れたエネルギー密度と安全特性を提供し、軽量な車両設計とより効率的な太陽光エネルギー利用を可能にします。しかしながら、製造の複雑さとコスト面での考慮事項により、商業的な展開は依然として限定的です。鉛蓄電池は、コスト感度が性能要件を上回るニッチな用途、特に補助電源システムを備えた商用車において、引き続き採用されています。

固体電池への移行は、エネルギー貯蔵効率の向上と重量増の抑制を通じて太陽光車両の可能性を解き放つ、電池構造における根本的な転換を表しています。リチウムイオンシステムは熱管理や安全システムを必要とし、太陽光車両設計に複雑性と重量を追加しますが、固体電池は簡素化された構造と性能向上を約束します。しかしながら、製造スケールアップの課題と材料コストの考慮が固体電池の普及を制限しており、技術移行を成功裏に遂行するメーカーに機会をもたらしています。化学技術の進化は太陽光パネルの選択にも影響を与え、固体電池はより広い電圧範囲と変動する充電パターンに対応可能であり、これにより太陽光エネルギーの捕捉が最適化されます。

太陽光パネル技術別:ペロブスカイトの台頭が加速

多結晶シリコン技術は、製造技術の成熟度とコスト優位性により、2024年の太陽光自動車市場シェアの99.11%を占め主導的地位を維持しています。しかしながら、薄膜ペロブスカイトソリューションは、効率改善と製造技術革新により従来の限界を克服し、62.78%のCAGR(年平均成長率)という驚異的な成長を示しています。ペロブスカイトタンデムセルは実験室効率30%超を達成し、車両用途に有利な低照度条件下での優れた性能を提供しますが、耐久性への懸念や材料の希少性問題が商業展開を制約しています。単結晶シリコンは最大効率が求められる用途で優位性を維持し、薄膜CIGS技術は柔軟性や重量要件が効率要件を上回る特殊用途に活用されます。

この技術移行は、ペロブスカイトの安定性やスケーラビリティといった歴史的な弱点を解決する、継続的な研究投資と製造革新を反映しています。封止技術と材料配合における最近の画期的な進歩は、ペロブスカイト技術が予測期間内に商業的実現可能性を達成し、確立されたシリコンベースのサプライチェーンに潜在的な変革をもたらす可能性を示唆しています。しかしながら、インジウムやその他の希少元素に対する重要な材料不足は、優れた性能特性にもかかわらずペロブスカイトの普及を制限する可能性のあるサプライチェーンリスクを生み出しています。技術の進化は車両設計戦略にも影響を及ぼしており、異なる太陽光発電技術はそれぞれ異なる統合アプローチと構造的配慮を必要とします。

充電アーキテクチャによる最適化:ハイブリッドシステムが柔軟性を高めます

2024年、太陽光発電とプラグインハイブリッド充電を組み合わせた構成が太陽光自動車市場の82.13%を占めました。これは、消費者やフリート運営者が純粋な太陽光依存よりも充電の柔軟性と航続距離の保証を優先しているためです。技術改良とコスト削減により、特定の用途や地域において電力網に依存しない運用がより現実的になったことで、車載太陽光専用システムは58.92%の年平均成長率(CAGR)で拡大しています。ハイブリッド方式は、気象条件・運転パターン・電力価格に基づきエネルギー源を最適化します。一方、純粋な太陽光システムは、最大限のエネルギー自立性と環境メリットを求めるユーザーに支持されています。

2025年の市場投入を目指すアプテラの量産型太陽光電気自動車は、空力効率と軽量設計による太陽光航続距離の延長が可能な特殊用途において、太陽光専用アーキテクチャの潜在性を示しています。充電アーキテクチャの進化は、太陽光発電効率とバッテリー技術の向上を反映しており、これにより太陽光専用車両の実現可能な運用範囲が徐々に拡大しています。しかしながら、季節による日射量の変動や天候依存性から、バックアップ充電機能を備えたハイブリッドシステムが有利です。アーキテクチャの選択は車両設計やコスト構造にも影響を及ぼします。純粋な太陽光システムでは、信頼性の高い運用を確保するため、より大規模な太陽光発電設備と高度なエネルギー管理システムが必要となるためです。

地域別分析

アジア太平洋地域は太陽光自動車市場において最大のシェアを占め、2024年には56.79%に達しました。これは中国の太陽光モジュール世界生産量90%という圧倒的シェアと、日本の高効率セルにおける深い研究開発基盤に支えられたものです。中国「中国製造2025」や日本のNEDO補助金などの政府プログラムは、部品調達における地域優位性を促進し、部品原価を圧縮しています。BYDの日本市場進出は、中国が製造規模のメリットを高級輸出市場へ拡大する意図を示しています。トヨタとシャープは国内競争力を維持するタンデムセルを共同開発しています。

北米は、カリフォルニア州のゼロエミッション規制と、国内製造太陽電池に対するインフレ抑制法の生産税額控除により、世界で2番目に速い成長経路をたどりました。ピックアップトラックとSUVが同地域の車両構成の大半を占めており、太陽光発電アレイを設置する広大な屋根スペースを提供しています。リビアンは、イリノイ州工場の充電器に余剰電力を供給するコミュニティソーラープログラムを試験的に実施しており、工場からフリートへの循環可能性を示しています。

欧州では、EU全体の「Fit-For-55」目標を基盤とした多様な国家インセンティブが存在します。EUレベルでの規制の確実性は保たれているものの、付加価値税(VAT)優遇措置の差異やインフラ密度により、需要分布はパッチワーク状となっています。ライトイヤー社が2024年に1000万ユーロの資金調達後、組み込み型太陽光キット供給へ事業転換した事例は、車両全体の生産における資本集約性と、欧州におけるモジュール型サプライチェーン役割への受容性を示しています。ドイツのオペス・ソーラー・モビリティ工場は、欧州がアジアのモジュール供給業者に依存するリスクを部分的に軽減し、地政学的な輸入依存度を低減するOEMの現地化戦略を支援しております。

競争環境

市場の集中度は依然として低い状態です。伝統的な自動車メーカーは製造規模とディーラーネットワークを活用していますが、新規参入企業は薄膜接着技術、超軽量素材、または既存企業が迅速に模倣できない空力設計に特化しております。トヨタはシャープの三重接合セルを新型セダン「bZ7」に統合し、2026年初頭の市場投入を目指しています。メルセデス・ベンツは車体全体を発電面化するソーラーペイントの実証試験を発表し、ブランドイメージの変革とアフターマーケットサービスラインの開拓を進めています。

新興企業は資産効率化戦略を追求。アプテラはバッテリーパックをCTNSに外注し、軽量化のための複合材モノコック製造に社内リソースを集中させています。破綻の危機に直面したソノモーターズは、車両全体のプログラム維持から方針転換し、独自開発のソーラーボディパネルをバンやバス向けにライセンス供与する方向へ舵を切りました。セル専門企業と自動車メーカーの提携が相次いでいます。ステランティスはCEAと提携し、屋根設置型PVとシームレスに統合可能な固体電池パックを共同開発。次世代アーキテクチャの市場投入期間を短縮します。

国内の優遇政策と規模の経済に支えられた中国サプライヤーは、積極的な価格戦略で競争市場に参入。SAICグループは垂直統合型モジュールラインから直接PVセルを調達し、リチウム価格変動時の利益率保護を実現。地域密着型サプライチェーンへの志向が強まる中、欧州・北米OEMは現地調達を強化。これにより新興国内セルメーカーの成長余地が生まれ、太陽光自動車市場における中国シェアは若干低下。

最近の業界動向

- 2025年6月:スワップロボティクス社は、太陽光ロボット事業の拡大と製品開発を目的として、シリコンランチ社から非公開の投資を受けました。同社は、車両統合型太陽光発電製造プロセスに影響を与える可能性のある、ユーティリティ規模の太陽光発電建設・保守技術に注力します。

- 2025年1月:アプテラ社は、量産を目的とした太陽光電気自動車の市場投入に向けた進展を発表し、太陽光専用車両アーキテクチャと、太陽光航続距離延長のための特殊空力設計における進歩を実証しました。

太陽光自動車産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 主要EV市場における太陽光発電のLCOE(平均発電コスト)が系統電力価格を下回る傾向

4.2.2 政府によるゼロエミッション車両導入義務(EUのFit-For-55、カリフォルニア州ACTなど)

4.2.3 フリート所有者向け双方向V2G収益モデルの新興(過小評価されている)

4.2.4 統合型PVスキンによるバッテリー・トゥ・ホイール効率の向上

4.2.5 「エネルギー自律型」バッジによるプレミアムセグメントOEMのブランディング優位性

4.2.6 超軽量ソーラーシャーシを可能にする固体電池のブレークスルー(過小評価されている)

4.3 市場の制約要因

4.3.1 太陽光発電内蔵ボディパネルの高額な資本コスト

4.3.2 公道走行可能な太陽光発電ルーフの統一認証基準の欠如

4.3.3 複合材太陽光発電統合材料のリサイクルインフラの不足

4.3.4 標準化された充電統合を複雑化する間欠的な電力出力

4.4 規制環境

4.5 技術展望

4.6 ポートの五力分析

4.6.1 新規参入の脅威

4.6.2 購入者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 車両タイプ

5.1.1 乗用車

5.1.2 商用車

5.2 電動駆動方式

5.2.1 バッテリー式電気自動車(BEV)

5.2.2 ハイブリッド電気自動車(HEV)

5.2.3 プラグインハイブリッド電気自動車(PHEV)

5.3 電池化学

5.3.1 リチウムイオン(NMC/LFP)

5.3.2 固体リチウム金属

5.3.3 鉛蓄電池

5.4 太陽電池パネル技術

5.4.1 単結晶シリコン

5.4.2 多結晶シリコン

5.4.3 薄膜(CIGS/ペロブスカイト)

5.5 充電アーキテクチャ

5.5.1 車載太陽電池のみ

5.5.2 太陽光+プラグインハイブリッド充電

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 スペイン

5.6.3.5 イタリア

5.6.3.6 ロシア

5.6.3.7 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 インド

5.6.4.4 韓国

5.6.4.5 アジア太平洋地域その他

5.6.5 中東およびアフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 エジプト

5.6.5.4 トルコ

5.6.5.5 南アフリカ

5.6.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Lightyear Technologies B.V.

6.4.2 Sono Motors GmbH

6.4.3 Toyota Motor Corporation

6.4.4 Ford Motor Company

6.4.5 Cruise Car Inc.

6.4.6 Stellantis N.V. (incl. FCA brands)

6.4.7 Tesla Inc.

6.4.8 Hanergy Mobile Energy

6.4.9 Venturi Automobiles

6.4.10 Aptera Motors Corp.

6.4.11 Squad Mobility

6.4.12 Sunreef Yachts Eco-Cars Division

6.4.13 Mitsubishi Motors Corporation

6.4.14 Nissan Motor Co.

6.4.15 EdisonFuture (SPI Energy)

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***