自動車用触媒コンバーター市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

触媒コンバーター市場レポートは、コンバータータイプ(2方向触媒コンバーター、3方向触媒コンバーターなど)、車両タイプ(乗用車、小型商用車など)、燃料タイプ(ガソリン、ディーゼル、ハイブリッド)、基材(プラチナ、パラジウムなど)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

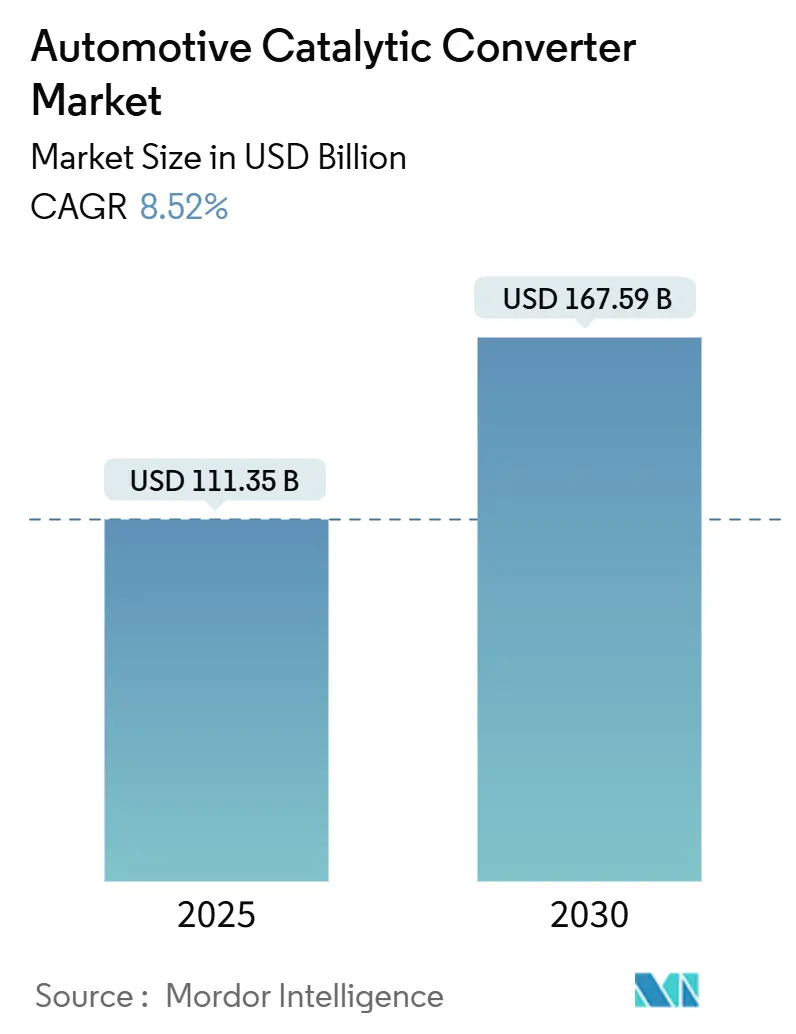

自動車用触媒コンバーター市場は、2025年に1,113.5億米ドルに達し、2030年には1,675.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.52%です。この成長は、2025年以降の排出ガス規制の厳格化、世界的な内燃機関(ICE)およびハイブリッド車生産の回復、貴金属代替戦略、非道路機械フリートにおけるレトロフィット活動など、複数の要因によって推進されています。

市場概要

本市場は、コンバータータイプ(二元触媒、三元触媒など)、車両タイプ(乗用車、小型商用車など)、燃料タイプ(ガソリン、ディーゼル、ハイブリッド)、基材(プラチナ、パラジウムなど)、および地域(北米など)によってセグメント化されています。市場規模は金額(米ドル)で予測されています。

2025年から2030年にかけてのCAGRは8.52%と予測されており、アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

主要な市場動向

* コンバータータイプ別: 2024年には三元触媒システムが市場シェアの66.78%を占めました。「その他のタイプ」カテゴリーは2030年までに11.83%のCAGRで成長すると予測されています。

* 車両タイプ別: 2024年には乗用車が市場シェアの63.60%を占めました。小型商用車(LCV)セグメントは、電子商取引の拡大と都市物流の需要増加により、予測期間中に堅調な成長を示すと見込まれています。

* 燃料タイプ別: 2024年にはガソリン車が市場シェアの60.25%を占めました。ハイブリッド車セグメントは、環境規制の強化と燃費効率への関心の高まりにより、2030年までに10.50%のCAGRで成長すると予測されています。

* 基材別: 2024年にはパラジウムが市場シェアの48.15%を占めました。プラチナは、その安定した供給とコスト効率の改善により、今後数年間で需要が増加すると予想されています。

* 地域別: アジア太平洋地域は、中国とインドにおける自動車生産の増加、および排出ガス規制の厳格化により、予測期間中に最も急速に成長する市場となる見込みです。北米と欧州も、既存車両のレトロフィット需要と新車販売の回復により、安定した成長を維持すると予測されています。

競争環境

本市場は、複数の主要企業が存在し、中程度の集中度を示しています。主要企業は、製品イノベーション、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。主要な市場プレーヤーには、BASF SE、Johnson Matthey Plc、Umicore SA、Tenneco Inc.、CDTi Advanced Materials Inc.などが含まれます。これらの企業は、技術開発と地域拡大に注力し、競争優位性を確立しています。

このレポートは、自動車用触媒コンバーター市場に関する詳細な分析を提供しています。触媒コンバーターは、エンジンの排気ガスに含まれる有害な分子を、触媒と呼ばれるチャンバーを用いて蒸気などの無害なガスに変換する装置であり、車両の底部に設置され、2本のパイプと触媒を利用して排気ガスを浄化します。

市場規模と成長予測に関して、触媒コンバーター市場は2025年に1,113.5億米ドルに達し、2030年までに1,675.9億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は8.52%と見込まれています。コンバータータイプ別では、三元触媒コンバーターが2024年の世界収益の66.78%を占め、市場の主要なシェアを保持しています。

市場の成長を促進する主な要因は以下の通りです。

1. 2025年以降の厳格な排出ガス規制: これが技術アップグレードを推進しています。

2. COVID-19後のグローバルなICE(内燃機関)およびハイブリッド車の生産量回復: 市場の需要を押し上げています。

3. GDI(ガソリン直噴)エンジンおよびマイルドハイブリッドエンジンにおける貴金属使用量の増加: これにより、触媒コンバーターの価値が高まっています。

4. 非道路/移動機械におけるESG(環境・社会・ガバナンス)圧力によるOEMのレトロフィット需要: 新たな市場機会を生み出しています。

5. 触媒コンバーター盗難によるリサイクルブームが引き起こすサプライチェーンのギャップ: これが新規生産の需要を刺激しています。

6. 三元触媒コンバーターを必要とする水素ICE車両へのインセンティブ増加: 将来的な需要源となっています。

一方で、市場の成長を抑制する要因も存在します。

1. 白金族金属(PGM)価格の極端な変動: コスト管理を困難にしています。

2. BEV(バッテリー電気自動車)の普及加速: 長期的な触媒コンバーターの需要減少につながる可能性があります。

3. 違法なPGM調達に対する取り締まり強化: コンプライアンスコストを増加させています。

4. 単一材料触媒(バナジウム、ペロブスカイトなど)の商業化が初期段階にあること: これらが既存のPGM触媒に取って代わるには時間がかかります。

市場は以下の要素でセグメント化され、各セグメントについて市場規模と予測が分析されています。

* コンバータータイプ別: 二元触媒コンバーター、三元触媒コンバーター、その他のタイプ。

* 車両タイプ別: 乗用車、小型商用車、中型・大型商用車、オフロード・非道路機器、オートバイ・パワースポーツ。

* 燃料タイプ別: ガソリン、ディーゼル、ハイブリッド(MHEV、HEV、PHEV)。

* 基材材料別: プラチナ、パラジウム、ロジウム、その他(セリウム、バナジウム、ペロブスカイト)。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ。

特にアジア太平洋地域は、中国の厳格な「China 7」排出ガス基準とインドの車両生産拡大により、市場最大の地域であり、2024年には世界シェアの49.82%を占め、7.85%の最速CAGRで成長しています。

競争環境の分析では、市場集中度、戦略的動き(M&A、JV、生産能力、リサイクルイニシアチブ)、市場シェア分析、主要企業のプロファイル(Marelli Holdings、Tenneco Inc.、HELLA GmbH、Eberspächer Group、Yutaka Giken Company Limited、Futaba Industrial Co. Ltd.、Boysen Group、BOSAL International、Katcon S.A. de C.V.、Sejong Industrial Co., Ltd.、Hanwoo Industrial Co. Ltd.、Sango Co. Ltd.、Benteler International AGなど)が含まれています。

将来展望として、水素内燃機関(Hydrogen-ICE)プラットフォーム、特に大型トラック向けでは、NOx排出制御のために依然として三元触媒が必要とされており、電動化が進む中でも新たな需要源となる可能性を秘めていると述べられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 2025年以降の厳格な排出ガス規制が技術アップグレードを推進

- 4.2.2 COVID後の世界のICEおよびハイブリッド生産量の回復

- 4.2.3 GDIおよびマイルドハイブリッドエンジンにおける貴金属搭載量の増加

- 4.2.4 非道路/移動機械のESG圧力によるOEMのレトロフィット需要

- 4.2.5 コンバーター盗難リサイクルブームによるサプライチェーンのギャップ

- 4.2.6 三元触媒を必要とする水素ICE車へのインセンティブの増加

-

4.3 市場の阻害要因

- 4.3.1 極端な白金族金属(PGM)価格の変動

- 4.3.2 BEV普及の加速による長期的なユニット需要の減少

- 4.3.3 不法なPGM調達に対する取り締まりによるコンプライアンスコストの増加

- 4.3.4 単一材料触媒(バナジウム、ペロブスカイト)の初期段階の商業化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 コンバータータイプ別

- 5.1.1 二元触媒コンバーター

- 5.1.2 三元触媒コンバーター

- 5.1.3 その他のタイプ

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型および大型商用車

- 5.2.4 オフロードおよび非道路用機器

- 5.2.5 オートバイおよびパワースポーツ

-

5.3 燃料タイプ別

- 5.3.1 ガソリン

- 5.3.2 ディーゼル

- 5.3.3 ハイブリッド (MHEV、HEV、PHEV)

-

5.4 基材別

- 5.4.1 プラチナ

- 5.4.2 パラジウム

- 5.4.3 ロジウム

- 5.4.4 その他 (セリウム、バナジウム、ペロブスカイト)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、生産能力、リサイクルへの取り組み)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 マレリホールディングス株式会社

- 6.4.2 テネコ社(ウォーカー・エミッション・コントロール)

- 6.4.3 ヘラGmbH & Co. KGaA

- 6.4.4 エバースペッヒャーグループ

- 6.4.5 株式会社ユタカ技研

- 6.4.6 双葉工業株式会社

- 6.4.7 ボイセン・グループ

- 6.4.8 ボサル・インターナショナル

- 6.4.9 カットコン S.A. de C.V.

- 6.4.10 世宗工業株式会社

- 6.4.11 ハンウー工業株式会社

- 6.4.12 サンゴー株式会社

- 6.4.13 ベンテラー・インターナショナルAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用触媒コンバーターは、自動車の排気ガス中に含まれる有害物質を化学反応によって無害な物質に変換し、大気中への排出を抑制するための重要な装置でございます。内燃機関を搭載する車両には不可欠な部品として、世界中の排ガス規制に対応するために広く採用されております。

この装置の主要な役割は、一酸化炭素(CO)、炭化水素(HC)、窒素酸化物(NOx)という三種類の有害物質を浄化することにあります。COは人体に有毒であり、HCは光化学スモッグの原因となり、NOxは酸性雨や呼吸器疾患の原因となることが知られています。触媒コンバーターは、これらの物質をそれぞれ二酸化炭素(CO2)、水(H2O)、窒素(N2)といった無害な物質に変換いたします。

触媒コンバーターの内部は、通常、セラミック製のハニカム(蜂の巣)構造を持つ担体で構成されており、その表面には白金(Pt)、パラジウム(Pd)、ロジウム(Rh)といった貴金属が微粒子として塗布されています。排気ガスがこのハニカム構造を通過する際に、貴金属触媒の作用によって化学反応が促進され、有害物質が無害化される仕組みでございます。触媒自体は反応に消費されることなく、繰り返し作用を発揮いたします。

触媒コンバーターには、その機能や対象となる車種によっていくつかの種類がございます。

まず、ガソリン車に広く用いられているのが「三元触媒」でございます。これは、COとHCを酸化してCO2とH2Oに、NOxを還元してN2に変換する能力を併せ持つため、「三元」と呼ばれます。三元触媒は、排気ガス中の酸素濃度が理論空燃比(燃料が完全に燃焼するために必要な空気の比率)に近い範囲で最も高い浄化性能を発揮するため、エンジン制御システムと連携して厳密な空燃比制御が行われます。

初期のガソリン車には、COとHCの酸化のみを行う「二元触媒」も存在しましたが、NOx規制の強化に伴い三元触媒が主流となりました。

ディーゼル車においては、ガソリン車とは異なる排気ガスの特性に対応するため、複数の触媒技術が組み合わせて用いられることが一般的でございます。

「ディーゼル酸化触媒(DOC)」は、ディーゼル排気ガス中のCOとHCを酸化してCO2とH2Oに変換するほか、PM(粒子状物質)の一部である可溶性有機成分(SOF)も酸化除去いたします。

「ディーゼル微粒子捕集フィルター(DPF)」は、ディーゼル排気ガス中のPM(すす)を物理的に捕集するフィルターでございます。捕集されたPMは、定期的に高温で燃焼させることで除去され、フィルターの再生が行われます。

「選択的触媒還元(SCR)」は、ディーゼル車のNOxを効率的に除去するための技術でございます。尿素水(AdBlue®など)を排気ガス中に噴射し、その加水分解によって生成されるアンモニア(NH3)を利用して、触媒上でNOxをN2とH2Oに還元いたします。

その他、NOxを一時的に吸着し、還元雰囲気で放出・浄化する「リーンNOxトラップ(LNT)」などもディーゼル車に用いられることがございます。

自動車用触媒コンバーターは、ガソリン車、ディーゼル車、ハイブリッド車など、内燃機関を搭載するほぼ全ての車両に搭載されており、その用途は排気ガス浄化による環境負荷低減と、各国の厳しい排ガス規制への適合に集約されます。

関連技術としては、まず触媒材料そのものが挙げられます。白金(Pt)はCOとHCの酸化に、パラジウム(Pd)はCOとHCの酸化に加えてNOxの還元にも寄与し、ロジウム(Rh)は主にNOxの還元に高い活性を示します。これらの貴金属は、それぞれ異なる役割を担いながら相乗効果を発揮するように配合されます。

触媒が塗布される「担体(サブストレート)」は、コージェライトなどのセラミック製や、ステンレスなどの金属製のハニカム構造が主流で、排気ガスの流れを妨げずに広い表面積を確保し、触媒との接触効率を高める役割を担います。

担体の上に貴金属触媒を均一に分散させ、熱安定性を向上させるために塗布されるのが「ウォッシュコート」と呼ばれる多孔質材料(主にアルミナ)でございます。ウォッシュコートは、触媒の活性点となる表面積を飛躍的に増大させ、貴金属の焼結(凝集)を防ぐ効果もございます。

触媒の性能を最大限に引き出すためには、排気ガスの状態を正確に把握し、エンジンを適切に制御することが不可欠です。そのために重要なのが「酸素センサー(O2センサー)」でございます。排気ガス中の酸素濃度を検知し、その情報を「エンジン制御ユニット(ECU)」に送ります。ECUは、この情報に基づいて燃料噴射量や点火時期などをリアルタイムで調整し、触媒が最も効率良く機能する空燃比を維持いたします。特に三元触媒においては、この空燃比制御が浄化性能を左右する鍵となります。

また、排気ガスの一部を吸気側に戻す「排気ガス再循環(EGR)」システムは、燃焼温度を下げてNOxの生成を抑制する技術であり、触媒と連携して排ガス浄化に貢献いたします。触媒の早期活性化や過熱防止のための「熱マネジメント」技術も重要でございます。

市場背景としましては、1970年代に米国で制定されたマスキー法を皮切りに、世界各国で排ガス規制が段階的に強化されてきたことが、触媒コンバーターの開発と普及を強力に推進してまいりました。欧州のユーロ規制、米国のEPA規制、日本のポスト新長期規制など、年々厳しくなる基準に対応するため、触媒技術は絶え間なく進化を続けております。

主要な触媒メーカーとしては、日本ガイシ、キャタラー、田中貴金属工業といった日本の企業に加え、BASF、Johnson Mattheyといった欧米の化学・素材メーカーが世界市場で大きなシェアを占めております。これらの企業は、自動車メーカーと密接に連携しながら、次世代の触媒技術開発に取り組んでおります。

触媒の主要材料である白金、パラジウム、ロジウムといった貴金属の価格変動は、触媒の製造コストに大きな影響を与え、市場の動向を左右する要因の一つとなっております。また、新興国市場における自動車販売台数の増加と、それに伴う排ガス規制の導入も、触媒市場の拡大を後押ししております。

将来展望としましては、自動車用触媒コンバーターは今後も進化を続けることが予想されます。

まず、世界的な排ガス規制はさらに厳格化される傾向にあり、より高い浄化性能と耐久性が求められます。特に、冷間始動時など触媒が十分に活性化していない状態での排ガス浄化性能の向上が重要な課題となっております。

自動車の電動化、特に電気自動車(EV)や燃料電池車(FCV)の普及は、長期的には内燃機関を搭載する車両の減少を意味し、触媒市場に構造的な変化をもたらす可能性があります。しかし、ハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)は今後も一定の需要が見込まれるため、これらの車両における触媒の役割は引き続き重要でございます。特に、エンジンの始動・停止が頻繁に行われるハイブリッド車では、触媒の早期活性化技術や、低貴金属化、貴金属代替材料の開発が加速すると考えられます。

また、商用車、建設機械、農業機械、船舶など、内燃機関が引き続き主要な動力源となる分野では、触媒技術のさらなる発展が不可欠でございます。

サステナビリティの観点からは、貴金属の使用量を削減する技術や、使用済み触媒からの貴金属リサイクル技術の高度化がますます重要になってまいります。AIを活用した触媒の劣化予測や、より精密な排ガス浄化制御システムの開発も進められるでしょう。

将来的には、合成燃料(e-fuel)などの新しい燃料が普及した場合、その燃焼特性に合わせた新たな触媒技術が求められる可能性もございます。自動車用触媒コンバーターは、環境保護と持続可能な社会の実現に向けて、今後も技術革新の中心であり続けるでしょう。