エンジニアリングプラスチックリサイクル市場の規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

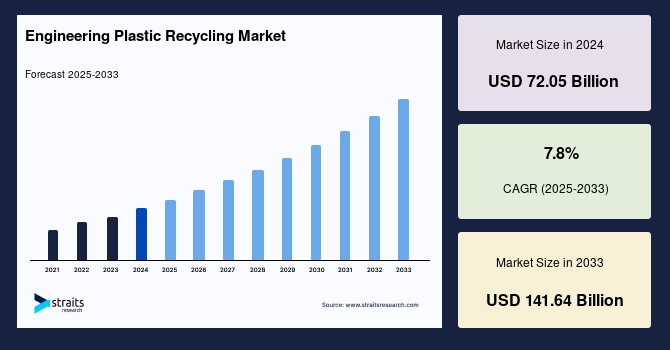

世界のエンジニアリングプラスチックリサイクル市場は、2024年に720億5000万米ドルと評価され、2025年には776億7000万米ドルに達し、2033年までに1,416億4000万米ドルに成長すると予測されています。この期間中の年平均成長率(CAGR)は7.8%です。プラスチックリサイクルは、使用済みプラスチック材料を新しい製品に再利用するプロセスで、適切に行われれば埋立地の必要性を減らし、資源を節約し、プラスチック汚染や温室効果ガスの排出から環境を守ることができます。しかしながら、リサイクル率は依然として紙、ガラス、アルミニウムなど他のリサイクル可能な素材に比べて遅れを取っています。2015年の世界のリサイクル率は9%、焼却率は12%、埋立または環境処分率は79%でした。20世紀のプラスチック生産開始から2015年までに世界で生成されたプラスチック廃棄物は63億トンで、うち9%がリサイクルされ、1%未満が再リサイクルされました。ほとんどのプラスチックは生分解性ではなく、環境中に蓄積されるため、リサイクルが重要です。

プラスチックは低コストで軽量、耐久性があり、容易に成形できる素材です。過去10年間でプラスチック生産は大幅に増加しました。今日のプラスチックの大部分はここ数年で生産され、1950年には230万トンだったものが2019年には3億6800万トンに達しており、2050年までに倍増すると予測されています。毎年800万トンのプラスチック廃棄物が沿岸国から流出しています。使い捨てプラスチック製品の増加に伴い、プラスチック汚染は世界で最も緊急の環境問題の一つです。プラスチック汚染は、効果的なごみ収集システムを持たないアジアやアフリカの発展途上国で最も顕著です。先進国でさえプラスチックのリサイクルに苦戦しており、コミュニティや政府は廃棄物処理の問題に取り組む必要があります。消費者人口の増加と廃棄物生産の増加は、廃棄物処理の問題を引き起こしています。世界中の多くの政府や組織が、大量のプラスチック生産とその環境への影響を減らすためにプラスチックのリサイクルを強調しています。

PETは最もリサイクルされているプラスチックで、その繊維は環境に優しいとされています。リサイクルされたPETフレークは、カーペット、毛布、衣類、その他の繊維製品に使用される新しいポリエステル繊維に溶かされて紡績されます。PETは、その機能性と高いリサイクル性により、世界的に最も人気のあるプラスチック包装材料の一つです。PETは、ガラスやアルミニウムのような代替素材よりも低い融点を持ち、PET包装はより多くのPET包装にリサイクル可能なクローズドループを形成します。これらのPETの要因は、予測期間中の市場を牽引すると予想されます。

エンジニアリングプラスチックは、リサイクルされるたびに品質と耐久性が低下します。リサイクルされたプラスチックの品質が非常に低いため、限られた用途にしか使用できない場合もあります。現在のプラスチックリサイクルモデルは一般的に「廃棄物ヒエラルキー」に従っています。いくつかのモデルでは、プラスチックは徐々に低品質のレベルに分解され、その後焼却されてエネルギーを回収します。さらに、プラスチックは非常に複雑な素材であるため、同じタイプの他のプラスチックとリサイクルすることはできません。リサイクルするための望ましいプラスチック材料は、他の種類のプラスチックと混合されるべきではないため、他のプラスチックと区分して分離する必要があります。しかし、これを完了するのは難しいと考えられています。これらのプラスチックが分離されていない場合、リサイクル製品の品質は低下します。食品残渣、ラベル、その他の破片を含むプラスチックをペレットに再処理することで必要な品質のプラスチックを生産するためには、慎重な分別と清掃が非常に高価であると予想されます。その結果、リサイクル業界にとってリサイクルプラスチックの品質と実用性を維持することは困難です。プラスチックの多様な種類を分別するには、多くの場合、時間と財政的投資が必要です。しかし、新しい技術の開発により、分別システムの効率が加速し、リサイクルプロセスが簡素化されると予想されています。これらの技術は、信頼性の高い検出器、洗練された意思決定、認識ソフトウェアを使用して自動プラスチック分別の効率と精度を向上させます。水を使用せずにリサイクルプラスチックを洗浄、冷却、生成することができる技術の開発は、今後プラスチックリサイクルを促進し、リサイクルの勢いを維持する最先端の技術の一つです。このような革新はエネルギー、水、エネルギー使用の削減により環境への利点を増加させ、リサイクルコストを削減する可能性があります。協力体制や技術は有望であるものの、リサイクルの革新はまだ初期段階にあります。消費者、収集者、回収されたプラスチックの最終利用者の参加が必要です。したがって、プラスチックの自動処理と分別のためのリサイクル技術の革新が進行中であるため、リサイクルエンジニアリングプラスチック市場は今後数年間で十分な成長機会を持つ可能性があります。

アジア太平洋地域は、世界のエンジニアリングプラスチックリサイクル市場で最も重要なシェアを持ち、予測期間中に6.42%のCAGRで成長すると予想されています。中国はこの地域で最大のGDPを持ち、PETの主要な消費国です。豊富な原材料と低コストの生産により、近年中国のエンジニアリングプラスチック生産は成長しています。人口増加、都市化、さまざまな業界での金属代替によりPETの消費が増加し、予測期間中にリサイクルPET市場を牽引するはずです。また、中国は世界で2番目に大きな包装産業を持っています。電子レンジ食品、スナック、冷凍食品などの食品カテゴリでのカスタマイズされた包装の増加により、予測期間中に成長が見込まれています。エンジニアリングプラスチック(リサイクルPET容器、ボトルなど)は、従来の包装プラスチックに比べて利点があるため、包装セクターでの使用が増加しています。

ヨーロッパは予測期間中に8.80%のCAGRで成長すると予測されています。ドイツ経済は世界で5番目に大きく、ヨーロッパで最大の経済です。2019年にドイツ経済は0.6%成長しましたが、これは過去6年間で最も遅い成長率でした。製造業者の活動が減速する中で、国の支出の増加、建設の急成長、個人消費の強化が2019年の成長を支えました。国内の電子商取引の大幅な成長と外国への輸出の増加により、ドイツの包装産業は急速に拡大しています。さらに、包装食品と飲料の好みがその拡大に寄与しました。ドイツの包装産業のこの好調な発展と政府のPETリサイクルへの注力により、再生ポリエチレンテレフタレート(PET)の需要が増加すると予想されます。

アメリカ合衆国の経済は、世界で最も重要かつ強力です。アメリカ合衆国は、主に包装と繊維産業で再生ポリエチレンテレフタレートの北米最大の消費国です。アメリカ合衆国のほぼすべてのリサイクルプログラムは、PETボトルとジャーを受け入れています。食品および飲料産業での包装の使用の増加は、アメリカ合衆国のリサイクルPET市場の成長を推進する主要な要因の一つです。アメリカ合衆国は世界で最大の包装市場の一つであり、2025年までに市場価値は3153億米ドルに達すると予測されています。食品および飲料包装材料の需要が全国的に増加しています。過去数年間で、乳製品および飲料の生産は着実に増加し、市場の成長をサポートしています。

ブラジルは南米で最大の経済を持ち、世界で9番目に大きなGDPを持っています。ブラジルでは、すべての再生PETは依然として主に繊維市場に向かっています。ブラジル国家工業所有権研究所は、PETボトルに含まれる固体ポリエステルを回収することを含む3つの異なる合成繊維の化学再生特許を公開しました。さらに、アルゼンチンはアメリカの生分解性プラスチック廃棄物を何百万トンも輸入する準備をしています。アメリカ合衆国を除く180以上の国が、廃棄物の国際取引を規制するバーゼル条約を批准しています。これらの変更は、アメリカ合衆国、イギリス、およびヨーロッパからのすべてのプラスチックを受け入れることを禁止した中国の決定により生じた空白を埋めるために、アルゼンチンが位置づけられると予想されています。

ポリエチレンテレフタレート(PET)セグメントは、市場への最大の貢献者であり、予測期間中に7.16%のCAGRで成長すると予測されています。PETは世界で最もリサイクルされているプラスチックの一つです。再生PETを使用することで、通常、エネルギー使用量、コスト、および環境への影響が削減されます。消費者や包装製品における持続可能性への注力の増加が、市場の成長を促進する主要な要因です。一方で、混合プラスチックの収集と分別、残留物の除去の課題が、市場の拡大を妨げると予想されています。全球の再生PET(rPET)の需要の60%以上を占める産業用糸市場が最大のエンドユーザーです。PETの後には、ABSが最も頻繁にリサイクルされるエンジニアリングプラスチックです。再生ABSは未処理のABSよりもコスト効果が高いです。その結果、企業は再生ABSにますます注目しています。さらに、再生ABSはさまざまな用途で未処理のABSと組み合わせることができ、企業が高価値の特性を持つ製品を低コストで製造できるようにします。ポストインダストリアル廃棄物は、リサイクルのためのABSポリマーの主要な供給源です。産業用糸セグメントは最大の市場シェアを持ち、予測期間中に7.07%のCAGRで成長すると予測されています。再生PETの需要の60%以上が産業用糸業界によって満たされており、また最も重要な消費者です。再生ポリエステル糸の製造の容易さと手頃な価格が、繊維メーカーを奨励しています。PETボトルは、分別とグレーディングのために切断され、細かい粒状にされます。プラスチックが小さな穴を通過する際に溶けて柔らかくなると、細いフィラメントを形成します。これらのフィラメントは、織物および編み物業界で生地を作るために使用されます。これらの材料は、ポリエステルカーペット繊維、Tシャツ、長袖下着、運動靴、荷物、家具、セーター、寝袋や冬用コート生地用のファイバーフィルなどのアイテムに追加加工されます。他の繊維(PET)と比較して、再生PET繊維は同じ物理的特性で約20%安価です。再生PET繊維の使用増加は、繊維の低コストと環境への優しさによって促進されています。さらに、RPET繊維は100%リサイクル可能であり、二酸化炭素排出量を削減し、化石燃料を節約するのに役立ちます。PETは食品に対して安全であるだけでなく、頑丈で軽量、透明、そして破砕防止です。また、PETの炭酸ガスに対する優れたバリヤー特性は、冷凍食品や飲料包装にとって無敵の選択肢です。多くの主要な包装企業が廃棄物管理のためのイニシアティブを計画しており、リサイクルは人気を集めています。多くの企業が家庭の廃棄物管理からPETボトルを収集し、それを包装に使用するためのプラスチックフレークに加工しています。

Report Coverage & Structure

レポートの構造概要

このレポートは、エンジニアリングプラスチックリサイクル市場に関する詳細な分析を提供し、複数のセクションに分かれています。以下はその構造の概要です。

1. はじめに

- セグメンテーション: 市場のセグメンテーション戦略について説明。

- 調査手法: データ収集および分析の方法論を提示。

- 無料サンプル取得: サンプルの取得方法に関する情報。

2. エグゼクティブサマリー

市場の主要なポイントと調査結果を要約。

3. 調査の範囲とセグメンテーション

- 調査目的: 調査の目的と目標を明記。

- 制約と仮定: 分析における制約と仮定を説明。

- 市場の範囲とセグメンテーション: 市場の範囲とセグメンテーションの方法を詳細に説明。

- 考慮された通貨と価格: 使用される通貨と価格設定について。

4. 市場機会の評価

- 新興地域/国: 地域別の成長機会を分析。

- 新興企業: 市場での新しいプレイヤーを特定。

- 新興アプリケーション/エンドユース: 新しい用途とエンドユーザーのトレンド。

5. 市場動向

- 推進要因: 市場の成長を促進する要因を分析。

- 市場の警告要因: 市場の注意が必要な要因を説明。

- 最新のマクロ経済指標: 経済指標の最新情報。

- 地政学的影響: 政治的および地政学的要因の影響。

- 技術要因: 技術進歩の影響を検討。

6. 市場評価

- ポーターの5つの力分析: 競争環境の分析。

- バリューチェーン分析: バリューチェーンの詳細な分析。

7. 規制の枠組み

北米、ヨーロッパ、APAC、中東およびアフリカ、LATAMにおける規制についての詳細。

8. ESGトレンド

環境、社会、ガバナンスに関連するトレンドを考察。

9. グローバルエンジニアリングプラスチックリサイクル市場規模分析

- プラスチックタイプ別: 各プラスチックタイプの市場価値を分析。

- エンドユーザー産業別: 各産業の市場価値を分析。

10. 地域別市場分析

各地域(北米、ヨーロッパ、APAC、中東およびアフリカ、LATAM)における詳細な市場分析を含む。各地域内の国別分析も含まれる。

*** 本調査レポートに関するお問い合わせ ***

エンジニアリングプラスチックリサイクルとは、エンジニアリングプラスチックをリサイクルするプロセスのことを指します。エンジニアリングプラスチックは、一般的なプラスチックに比べて高い耐熱性や機械的強度を持ち、工業用途や耐久性が求められる製品に使用されることが多いです。これらのプラスチックには、ポリアミド(PA)、ポリカーボネート(PC)、ポリフェニレンエーテル(PPE)、ポリアセタール(POM)、ポリエーテルエーテルケトン(PEEK)などがあります。

エンジニアリングプラスチックのリサイクルは、環境保護と資源の有効利用の観点から非常に重要です。これらのプラスチックは高価であるため、リサイクルによってコストの削減が期待できるだけでなく、廃棄物の削減にもつながります。リサイクルプロセスには、機械的リサイクルと化学的リサイクルの2つの主要な方法があります。機械的リサイクルでは、使用済みプラスチックを粉砕し、再溶融して新しい製品に成形します。一方、化学的リサイクルでは、プラスチックを化学反応によって元のモノマーに分解し、新たにポリマーを生成する方法です。

エンジニアリングプラスチックの用途は多岐にわたります。例えば、自動車部品、電子機器のハウジング、産業機械、航空宇宙産業など、耐久性や精度が求められる場面で広く利用されています。これらの製品は、使用後に回収され、適切なリサイクルプロセスを経て再び製品として生まれ変わります。

関連する技術には、材料の選別技術や効率的な粉砕技術、化学分解技術などがあります。特に、異なる種類のプラスチックを正確に識別し、分別する技術は、リサイクルの効率や品質を左右する重要な要素です。また、化学的リサイクルでは、新しい触媒の開発やプロセスの改良が進められており、これによりエネルギー効率が向上し、環境への負荷が低減されています。

エンジニアリングプラスチックリサイクルの分野は、技術の進歩とともに、ますますその重要性が増しています。そして、この分野での革新は、持続可能な社会を実現するための一助となるでしょう。リサイクル技術が進むことで、より多くのプラスチックが有効に再利用され、資源の無駄遣いを減らすことが期待されています。エンジニアリングプラスチックのリサイクルにおける技術革新は、今後の環境問題への対応においても大きな役割を果たすことになるでしょう。