ITインフラストラクチャサービス市場の規模と見通し、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

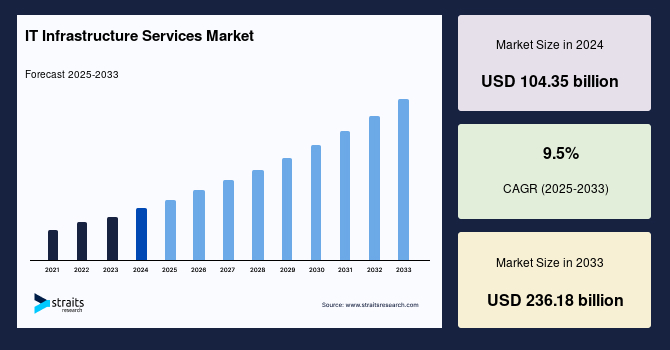

世界のITインフラストラクチャサービス市場は、2024年に1043.5億米ドルの価値があり、2025年には1142.7億米ドル、2033年には2361.8億米ドルに達すると予測されています。予測期間(2025-2033年)における年平均成長率(CAGR)は9.5%です。ITインフラストラクチャサービスは、組織の技術フレームワークをサポートするためのソリューションを提供しており、ハードウェア、ソフトウェア、ネットワーキング、データストレージなどを含みます。これらのサービスは、サーバーの保守、クラウドコンピューティング、サイバーセキュリティ、ITサポートを通じて、シームレスなビジネス運営を確保します。企業は、生産性やデジタルトランスフォーメーションに不可欠なデータ管理、システムセキュリティ、接続性のためにITインフラストラクチャサービスに依存しています。プロバイダーは、管理されたサービス、クラウドホスティング、仮想化を提供し、スケーラビリティと効率を向上させます。また、ITインフラストラクチャには、ダウンタイムを防ぐための災害復旧計画やシステム監視も含まれています。ITインフラストラクチャをアウトソーシングまたは最適化することにより、企業はコア業務に集中しつつ、信頼性とセキュリティのある技術パフォーマンスを保証できます。

世界市場は、デジタルトランスフォーメーションの強化、クラウドの普及、サイバーセキュリティの要件の高まりにより急速に成長しています。企業は、ビジネスとオペレーションの最大限の継続性を実現するために、アジャイルで弾力性のあるITソリューションにますます焦点を当てています。また、政府のデジタル化支援やAI駆動の自動化の増加も市場成長を促進しています。さらに、インフレ、外国為替レート、国際的なサプライチェーンの混乱などの経済的要因がIT支出計画に影響を及ぼし、サービスへの需要を左右します。

企業は、セキュリティ、柔軟性、コスト削減の利点を享受するためにハイブリッドクラウドモデルを採用しています。Flexeraの2024年のクラウドレポートによると、73%の企業がハイブリッドクラウドを業務プロセスに統合してIT効率を向上させ、ベンダーロックインを減らしています。米国国防総省のJoint Warfighting Cloud Capability Program (JWCC)は、クラウド機能をプラットフォーム全体で戦略的に統合し、セキュリティと運用効率を向上させる一例です。また、VMwareやNutanixなどのベンダーは、オンプレミスとクラウド間でのワークロード移行をシームレスにする製品でハイブリッドクラウド機能の開発を推進しています。さらに、AIによる自動化がITインフラストラクチャサービスを変革し、ダウンタイムを削減し、効率を最適化し、リソース利用を向上させています。

増加するサイバーセキュリティの脅威に直面する組織は、ビジネス継続性と機密データの保護を目的としたITインフラストラクチャサービスへの需要が増しています。サイバー攻撃、ランサムウェア攻撃の増加、および規制遵守の必要性により、組織は安全なクラウド、ネットワークセキュリティ、管理されたITサービスに投資する必要があります。デジタルトランスフォーメーションの迅速性は、企業のITインフラストラクチャを守るための強固なサイバーセキュリティ実践の必要性を生み出します。サイバー脅威は、AI、ディープフェイク技術、ソーシャルエンジニアリング戦術を利用してシステムを侵害するために進化し続けています。したがって、組織は、エンドポイント保護、アイデンティティとアクセス管理(IAM)、ゼロトラストセキュリティ、自動化された脅威インテリジェンスを統合した多層セキュリティフレームワークを採用する必要があります。財務、ヘルスケア、政府機関などの機密データを持つ業界は主要なターゲットとなっています。さらに、GDPR、HIPAA、CCPAなどのコンプライアンスフレームワークにより、企業はITインフラストラクチャのセキュリティを強化して罰則や評判の損傷を回避することが義務付けられています。

ITインフラストラクチャサービス市場の抑制要因の中で、エネルギーコストの高さや環境への懸念が特に重要です。データセンターやクラウドインフラストラクチャの高い電力消費は、運用コストを増加させ、収益性に影響を与えます。環境規制の強化や持続可能性のニーズにより、企業はエネルギー効率の高いソリューションを追加のコンプライアンスコストで採用する必要があります。また、業界の炭素排出量が問題となっており、企業は「グリーン」技術を採用せざるを得なくなっていますが、これにはかなりの初期費用がかかる可能性があります。

政府政策は、ITインフラストラクチャサービスの拡大を促進する上で重要な役割を果たしています。Digital India、データセンターインセンティブ、5Gの展開などのイニシアティブは、クラウドコンピューティング、データセンター、通信インフラストラクチャの拡大を促進します。スマートシティへの支出、公共部門のデジタル化、サイバーセキュリティ規制がITインフラストラクチャサービスへの需要を生み出します。ITパークやSEZの税制優遇や補助金も民間部門の投資を促進します。政府は、デジタルインフラストラクチャを経済開発戦略の一環として優先しています。5Gネットワークの展開は、高速接続の提供を加速し、クラウドコンピューティングやデータセンターの拡大に利益をもたらしています。官民連携(PPPs)は、大規模なITインフラストラクチャプロジェクトの資金調達において重要な役割を果たしています。多くの国がデータの地域化法を制定しており、企業に国内のデータセンターやクラウドインフラへの投資を増やすよう促しています。

北米は、強力な企業IT支出、広範なクラウド利用、主要な技術企業の本社の存在により、世界のITインフラストラクチャサービス市場をリードしています。詳細なデジタルトランスフォーメーション、高いサイバーセキュリティ支出、管理されたITサービスへの強い需要に支えられています。アメリカ合衆国とカナダは、銀行、ヘルスケア、小売、製造などの業界の大企業がITモダナイゼーションを重視しているため、市場をリードしています。クラウドインフラストラクチャサービスは、Amazon Web Services (AWS)、Microsoft Azure、およびGoogle Cloudによって牽引され、管理サービスプロバイダー(MSPs)はネットワーク管理、セキュリティ、ハイブリッドクラウドへの範囲を拡大しています。また、北米ではリアルタイム処理と低遅延アプリケーションを可能にするエッジコンピューティングと5Gネットワークの急速な拡大が見られています。AI駆動のクラウドサービスと自動化ツールの普及により、ITインフラストラクチャへの投資がさらに促進されています。データプライバシーの需要とGDPRやCCPAなどの規制への準拠の必要性も、サイバーセキュリティとデータセンターセキュリティサービスへの支出を増加させています。

アメリカ政府は、ゼロトラストセキュリティの実施、連邦クラウドの採用、防衛システムへのAI統合、データレジリエンスの取り組みに向けて、連邦市民機関に127億ドル、国防総省に135億ドルを含む、6800億ドルの予算を計上しています。国土安全保障省(DHS)や国防総省(DoD)などの部門が、古いITインフラストラクチャの更新、サイバー脅威情報の強化、公共機関への安全なデジタルサービスの提供の合理化の最前線にいます。アジア太平洋地域は、急速なデジタルトランスフォーメーション、クラウドコンピューティングの普及、データセンターの拡大により、世界のITインフラストラクチャサービス市場で最も急速に拡大しています。中国、インド、インドネシア、ベトナムなどの新興経済国は、eコマース、銀行と金融サービス、産業オートメーションの増加により、ITインフラストラクチャの支出が増加しています。アジア太平洋の中小企業の急速なデジタル化が、ITインフラストラクチャサービスの主な成長ドライバーです。政府は、「Digital India」や「Made in China 2025」などのプログラムを通じて、中小企業がクラウドベースのソリューションを利用するよう促進しています。支払いごとのクラウドオファリングと管理されたサービスの増加が、中小企業、特に小売、フィンテック、物流業界でITインフラストラクチャへの浸透を助けています。

さらに、ハイパースケールデータセンターが急速に建設され、クラウドストレージとコンピューティングパワーの需要に対応しています。中国とインドは、AI駆動のITインフラストラクチャへの投資をリードし、自動化、ビッグデータ分析、サイバーセキュリティに重点を置いています。インドは、デジタルインディアプログラムの一環として、電子政府、AI駆動の市民サービス、デジタル決済インフラに注力し、100億ドルをコミットしています。政府は、公共行政にクラウドの採用を主導し、農村地域へのブロードバンドアクセスの展開、および重要インフラストラクチャのための強力なサイバーセキュリティプロトコルの開発を進めています。投資には、スマートシティイニシアティブ、AI駆動の公衆衛生プログラム、ブロックチェーン対応のデジタルアイデンティティプラットフォームが含まれています。

管理サービスセグメントは、市場で最大のシェアを占めています。ITインフラストラクチャの複雑さの増大と、内部ITスタッフがそれらに対処する際の制限により、組織はネットワーク監視、サイバーセキュリティ、データストレージなどの機能をアウトソーシングする傾向にあります。組織は、これらの機能をシームレスに実現しつつ、コスト制約を維持するために、サービスとしてのインフラストラクチャや管理されたセキュリティサービスをますます求めています。さらに、リモートワークの傾向とクラウドファースト戦略が、銀行、ヘルスケア、小売などのセキュリティとコンプライアンスが最優先される緊密な分野で、管理サービスの需要をこれまで以上に増加させています。AIベースのIT管理の自動化の増加により、管理サービスソリューションが変革され、組織がセキュリティインシデントを回避できるようになっています。管理サービスは、ネットワークパフォーマンスの向上とビジネス継続性の確保を支援しています。

大企業セグメントは、市場で最大の収益を上げています。大企業は、運用効率、顧客体験、データセキュリティを向上させるために、デジタルトランスフォーメーションイニシアティブに伴うITインフラストラクチャの支出を加速しています。これらの企業は、AI、エッジコンピューティング、ハイブリッドクラウドインフラストラクチャを活用して、増大するIT需要に対応しています。一方で、中小企業市場は急速に変革しており、2023年にはクラウドの採用が30%成長すると予測されています。驚くほどコスト効果の高いクラウドオファリング–SaaSソフトウェアや管理されたITサービス–の急速な普及は、中小企業にエンタープライズグレードの技術を提供しています。これらの企業は、初期投資を大幅に削減せずに、経済的にITインフラストラクチャを拡張できるクラウドの支払いごとモデルを採用しています。中小企業の中で最もクラウドを採用しているのは、eコマース、フィンテック、デジタルサービスであり、スケーラビリティ、コスト効率、柔軟性がIT投資の大きな原動力となっています。

ハイブリッドセグメントは、市場で最大のシェアを占めています。企業は、銀行、ヘルスケア、政府サービスなどのデータガバナンスが厳しい業界で、セキュリティ、コスト効率、スケーラビリティを実現するためにハイブリッドモデルを採用しています。柔軟性と選択肢は、組織がワークロードのために拡張可能なリソースでコンピューティングを行い、機密データをオンプレミスで保存することを可能にします。

Report Coverage & Structure

レポート構造の詳細概要

このレポートは、ITインフラサービス市場に関する包括的な分析を提供し、その構造は以下のセクションで構成されています。

1. はじめに

- セグメンテーション

- 調査方法論

- 無料サンプル取得

2. エグゼクティブサマリー

3. 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場の範囲とセグメンテーション

- 考慮された通貨と価格設定

4. 市場機会の評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

5. 市場動向

- ドライバー

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

6. 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

7. 規制フレームワーク

- 北米

- ヨーロッパ

- アジア太平洋地域(APAC)

- 中東およびアフリカ

- ラテンアメリカ(LATAM)

8. ESGトレンド

9. グローバルITインフラサービス市場規模分析

このセクションでは、サービスの種類、組織のサイズ、デプロイメントモード、エンドユーザー産業別に市場を分析します。

10. 地域別市場分析

各地域市場の詳細な分析を提供し、さらにサービスの種類、組織のサイズ、デプロイメントモード、エンドユーザー産業ごとに分かれます。

- 北米市場分析: 米国とカナダに焦点

- ヨーロッパ市場分析: イギリス、ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクス、その他のヨーロッパ地域

- アジア太平洋市場分析: サービスの種類ごとに分析

このレポートは、ITインフラストラクチャサービス市場の詳細な理解を提供し、グローバルな市場動向と地域的な市場機会を明らかにします。

*** 本調査レポートに関するお問い合わせ ***

ITインフラストラクチャサービスは、情報技術(IT)における基盤の整備と管理を行うサービスを指します。これには、ネットワーク、サーバー、ストレージ、データセンター、およびクラウド環境など、ITの基礎を支えるハードウェアやソフトウェアの構築と運用が含まれます。企業や組織が、日々の業務を円滑に進めるためには、これらのインフラストラクチャが重要な役割を果たしており、必要なデータへのアクセスやアプリケーションの実行を可能にします。

ITインフラストラクチャサービスの種類には、物理的なインフラと仮想化されたインフラが含まれます。物理的なインフラには、オンプレミスのサーバールームやデータセンターがあり、組織が自らハードウェアを保有し管理する方法を指します。一方、仮想化されたインフラは、クラウドコンピューティングの利用を通じて提供されるものであり、Amazon Web Services(AWS)、Microsoft Azure、Google Cloudなどのクラウドサービスプロバイダーからリソースを借りて利用する形態が一般的です。このような仮想化インフラは、スケーラビリティや柔軟性に優れており、必要に応じてリソースを迅速に増減することが可能です。

ITインフラストラクチャサービスの利用目的は多岐にわたります。例えば、企業のデータベース管理、顧客関係管理(CRM)システムの運用、ウェブアプリケーションのホスティング、内部業務用のネットワーク管理など、さまざまなビジネスプロセスをサポートするために用いられます。また、ビジネスのデジタルトランスフォーメーションを促進し、効率性を向上させるために不可欠な要素でもあります。

関連する技術としては、仮想化技術、コンテナ化技術、オーケストレーションツール、セキュリティソリューションなどがあります。仮想化技術は、物理的なハードウェアを仮想マシンに分割し、効率的に利用することを可能にします。コンテナ化技術は、アプリケーションとその依存関係を一つのコンテナにまとめ、異なる環境でも一貫して動作させることを目指します。オーケストレーションツールは、コンテナのデプロイや管理を自動化し、効率的な運用をサポートします。また、セキュリティソリューションは、データやシステムをサイバー攻撃から守るために欠かせないものであり、ファイアウォールや暗号化技術などが含まれます。

このように、ITインフラストラクチャサービスは、現代のテクノロジー駆動型の環境において、組織が競争力を維持し、革新を続けるために不可欠な要素であると言えます。企業は、これらのサービスを効果的に活用することで、より高度なビジネス価値を創出し、新たな市場機会をつかむことが可能となります。