エアバッグ制御ユニット市場規模と展望、2024-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

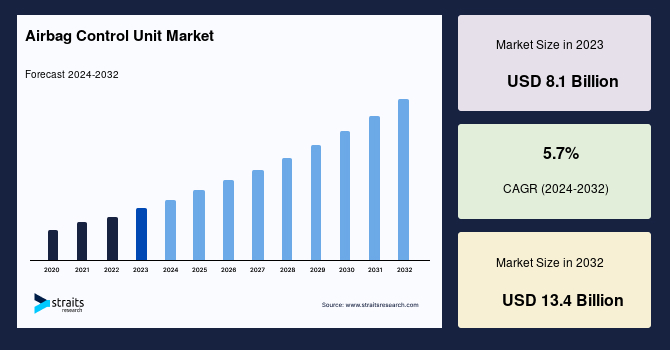

世界のエアバッグコントロールユニット市場の収益は、2023年に81億米ドルと評価されており、2032年までに134億米ドルに達すると予測されています。この期間中、年平均成長率(CAGR)は5.7%となる見込みです。エアバッグコントロールユニット(ACU)は、自動車産業が世界中で車両安全規制の向上に継続的に取り組んでいるため、市場シェアの拡大が期待されています。ACUは、衝突時にエアバッグの展開を制御する車両安全システムの重要な構成要素です。ACUの主な機能は、加速度センサーや衝撃センサーなど、車両内のさまざまなセンサーからのデータを処理することです。

世界中の厳しい安全法は、自動車における安全機能の重要性を強調し、エアバッグコントロールユニット市場の成長を促進しています。技術の進歩に伴い、センサーや人工知能の統合など、ACUはますます高度化しています。市場は特に新興地域での自動車生産の増加と、先進運転支援システム(ADAS)との統合によって影響を受けています。この業界の主要な革新者には、Bosch、ZF Friedrichshafen AG、Continental AGがあり、これらは車の安全機能の向上を求める消費者の需要に応えています。電動化と自動運転車の影響を受けた変化する市場環境は、世界のエアバッグコントロールユニット市場の動的な性質を浮き彫りにしています。

車両の世界的な生産量の増加は、エアバッグコントロールシステムの需要を押し上げています。たとえば、中国やインドのような新興経済国では、自動車製造が大幅に成長しており、安全機能の需要が同時に増加しています。インドの2023年の自動車生産量は、前年から増加し、2593万台となりました。同様に、中国の自動車生産量は2022年12月に2702万615台で、2021年12月の前回の数値2612万1712台から増加しています。Volkswagen、Toyota、General Motorsなどの主要メーカーは、最新の安全技術を備えた車両の需要に応えるために生産能力を拡大しています。

国際自動車工業会(OICA)によると、2022年の世界の乗用車販売台数は5750万台で、2021年から1.9%減少しました。2022年には、世界で合計8540万台の自動車が生産され、2021年から5.7%増加しました。自動車業界がより安全な車両の需要に応える中で、エアバッグコントロールユニットの統合は新車の標準機能となっています。さらに、車両生産の増加は、安全コンポーネントの需要の増加に直接比例し、エアバッグコントロールユニット市場の拡大に寄与しています。この市場動向は、乗用車に限らず商用車やその他の自動車市場セグメントにも及んでいます。車両生産能力の世界的な成長は、乗員の安全を保証するためにエアバッグコントロールユニットが果たす重要な役割を強調しています。道路事故と死亡率を最小限に抑えるというより大きな目標と一致しています。

既存の車両に最新の安全システム、例えばアップグレードされたエアバッグコントロールユニットを後付けすることは困難です。たとえば、最初から最新の安全機能を統合するように設計されていない古い車両モデルをアップグレードすることは、技術的に困難であり、経済的に実現不可能です。この後付けプロセスには、車両の電気的および構造的コンポーネントに大幅な変更が必要であり、多くのユーザーにとっては高額すぎる可能性があります。また、エアバッグの交換費用は通常1000~2000米ドルですが、深刻な事故ではそれ以上になることもあります。基本的なエアバッグコントロールモジュールの交換は、部品と労働費用を含め、車両のメーカーとモデルによっては1000~1300米ドルかかります。

ヨーロッパ委員会の研究によると、衝突回避や運転支援システム(ADAS)などの高度な安全機能を後付けすることは、重大な課題を呈しています。この報告書は、後付けが複雑であり、しばしば車両の構造に大幅な変更が必要であり、追加のセンサーや制御ユニットの統合を必要とすることが多いと強調しています。この複雑さが後付けコストを押し上げ、広範な採用を抑制しています。

エアバッグコントロールユニットを自動運転車と統合することは、自動運転シナリオでの安全性を向上させる魅力的な可能性を提供します。ドライバーレスカーが一般的になるにつれて、予期しない状況に対応する強化された安全システムの需要が増しています。たとえば、センサーが故障した場合や予期しない道路危険がある場合、エアバッグコントロールユニットは、乗員の犠牲者を減らすために選択的にエアバッグを展開する重要な役割を果たすことができます。この統合は、自律運転のための完全な安全フレームワークを開発するという全体的な目標と一致しています。

McKinsey & Companyの2023年の調査によると、L4ロボタクシーは2030年までに大規模に商業的に利用可能になると予測されており、完全な自律運搬は2028年から2031年の間に実現可能性に達すると予測されています。これは、技術的な課題や資本の利用可能性に関する問題が続いているためかもしれません。さらに、自律車両の規制がまだ定義および実施されている段階であるため、規制上の課題も存在します。これらの予測にもかかわらず、資金力のある先駆者たちは、地域全体での配布拡大計画を推進しています。さらに、2021年からの自律運転のユースケースに基づいて、見積もりは30%から100%まで増加しました。完全な旅程の自律トラックには40億ドル以上が必要と予測されています。一方、レベル3の高速道路ユースケースへの投資(20億ドル以上)とL4/5ロボタクシーへの投資(50億ドル以上)は、以前の調査見積もりから倍増すると予想されています。

アジア太平洋地域のエアバッグコントロールユニット市場シェアは、今後の予測期間中にCAGR 5.8%で成長すると見積もられています。この地域はVolkswagen、Toyota Motor Corp.、Honda Motor Co. Ltd.、General Motors Co.など、主要な自動車メーカーの本拠地です。さらに、アジア太平洋市場には国レベルの生産者が多くいます。私たちの研究によれば、アジア太平洋地域は世界の自動車生産の45%以上を占めています。この地域の多くの国、とりわけ中国とインドは、世界で最も急成長している人口を持つ国々です。アジアの急速な人口増加を考えると、経済と産業が変化しているのも不思議ではありません。自動車産業はその一例です。人口が増えるにしたがって、適切な移動手段の需要も増加するでしょう。さらに、インド政府はすべての乗用車に6つのエアバッグを義務付けています。この規則は2023年10月に施行される予定でした。再び、2023年12月に、中国の交通運輸省は、自動運転車の商業利用を規制するために、中国の道路での商業的な自律車両の適用のための新しい包括的な法律を発表しました。

ヨーロッパは、予測期間中にCAGR 6.3%を示すと予測されています。ヨーロッパは、主要なメーカーが集中していることと、多数の活発な研究開発活動が行われていることから、世界市場の25.05%を占める第2の地域です。さらに、ヨーロッパ市場では電気自動車(EV)と改良された運転者安全システムの需要が大幅に増加しており、エアバッグの採用を加速しています。対照的に、ヨーロッパの車両エアバッグ市場は成熟に近づいており、業界が緩やかに成長し続けることを保証しています。さらに、2023年9月の時点で、ヨーロッパ委員会は、新車の法律が2038年までに2万5000人以上の死亡を防ぎ、少なくとも14万人の重傷を防ぐと予測しています。エアバッグは2009年以降、欧州連合で義務付けられています。ほとんどの新しいヨーロッパの自動車には、正面エアバッグがオプションとして付いていますが、一部の地域ではそれらが義務付けられています。シートベルトと組み合わせた場合、運転者と前席乗員のエアバッグは致命的な怪我のリスクを68%減少させます。

北米のエアバッグコントロールユニット市場には、アメリカ、カナダ、メキシコが含まれ、世界の自動車産業のかなりの部分を占めています。北米のエアバッグコントロールユニット市場は、地域の自動車安全システム産業にとって重要です。この市場は、高度な技術革新の水準と、国家道路交通安全局(NHTSA)などの規制当局が定めた厳しい安全基準を満たすことに重点を置いていることが特徴です。2023年にNHTSAは、アメリカでのドライバーの注意散漫による衝突で3522人の死亡と推定36万2415人の負傷が報告されました。エアバッグコントロールユニットは、車両の安全にとって重要であり、厳しい安全法、消費者の認識、および地域の自動車産業の成長がその需要を促進しています。

LAMEAは重要な市場シェアを保持しています。世界の自動車セクターは徐々に増加しており、ほとんどの経済は勢いを増しています。そのため、LAMEAエアバッグコントロールユニット市場のシェアは初期段階にある可能性があります。多くの新興国では、2025年までに高い自動車需要が予想されており、成長する経済は商用車の販売を増加させるでしょう。ブラジルはラテンアメリカで最大の輸出国の一つです。2023年における新車登録台数は前年から12%増加し、400万台を超えました。全国車両販売連盟は、前年の367万台からの大幅な増加を発表しました。また、いくつかの国々は現在、世界中で厳しい自動車および乗員の安全基準を実施しています。アルゼンチン、ブラジル、コロンビア、エクアドル、メキシコ、ウルグアイなどの主要なラテンアメリカ諸国は、そのような禁止を無視してきました。これらの国々の政府は現在、事故による死亡者数を減少させるために、安全性を高めるための国連規制と消費者情報システムを研究しています。

市場は車両タイプによって乗用車と商用車に分割されます。乗用車は市場で最も高い収益シェアを生み出しています。乗用車セグメントには、主に乗員の輸送用に製造された幅広い自動車が含まれます。このカテゴリーには、サブコンパクト車、セダン、ハッチバック、SUV(スポーツユーティリティビークル)、ミニバンが含まれます。乗用車は、快適さ、スタイル、安全性を考慮して設計されており、個人や家族に利益をもたらします。乗用車のエアバッグコントロールシステムは、衝突時に乗員の安全を向上させます。これらのデバイスは、さまざまな衝突シナリオに応じて反応し、乗員への影響を最小限に抑えるためにエアバッグを選択的に展開します。乗用車における安全機能の向上に対する需要が高まる中、エアバッグコントロールユニットは、厳しい安全規制を達成し、消費者に車両の安全性に対する信頼を提供する上で重要な役割を果たしています。

商用車カテゴリーには、ビジネスおよび輸送目的で使用される広範な車両が含まれています。このカテゴリーには、トラック、バス、バン、および商業的に商品や乗客を運ぶために設計されたその他の車両が含まれます。商用車は、サイズや容量が大きく異なり、小型の配達用バンから大規模な貨物トラックまで様々です。商用車のエアバッグコントロールシステムは、これらの大きくて重い車両に特有の安全懸念に対応するように設計されています。商用車におけるエアバッグの展開は、事故が発生した場合に運転手と乗客の両方を保護することを目的としています。

流通チャネルに基づいて、市場はOEMとアフターマーケットに分かれております。OEMは市場の最大のシェアを占めています。オリジナル機器メーカー(OEM)は、自動車やエアバッグシステムを製造・組み立てる企業であり、製造プロセスにおいて重要な部品と見なされています。エアバッグコントロールユニットの場合、OEMは、車両の製造工程でこれらのシステムを組み込む自動車企業です。

Report Coverage & Structure

レポート構成の概要

このレポートは、エアバッグ制御ユニット市場の詳細な分析を提供するために、いくつかのセクションに分かれています。各セクションは、市場の特定の側面に焦点を当てています。

1. イントロダクション

- 調査方法論: 市場調査のアプローチとデータ収集方法について説明します。

- エグゼクティブサマリー: レポートの主要なポイントと結論を簡潔にまとめています。

2. 市場機会評価

- 新興地域/国: 市場の成長が期待される地域や国について分析します。

- 新興企業およびアプリケーション: 成長中の企業や新しい用途についての洞察を提供します。

3. 市場動向

- ドライバーと警告因子: 市場の成長を促進する要因と潜在的なリスクを評価します。

- 最新のマクロ経済指標や地政学的影響: 市場に影響を与える外部要因を分析します。

4. 市場評価

- ポーターのファイブフォース分析: 市場の競争環境を評価します。

- バリューチェーン分析: 製品が市場に出るまでのプロセスを分析します。

5. 規制フレームワークとESGトレンド

- 世界各地域の規制動向: 北米、ヨーロッパ、アジア太平洋、中東アフリカ、LATAMの規制についての分析。

- ESG(環境・社会・ガバナンス)トレンド: 持続可能性に関連する市場の動向を評価します。

6. 世界のエアバッグ制御ユニット市場規模分析

- 車両タイプ、流通チャネル、アプリケーション別の市場分析: それぞれのカテゴリについて詳細に評価します。

7. 地域別市場分析

- 北米市場: 米国とカナダを含む詳細な地域分析。

- ヨーロッパ市場: イギリス、ドイツ、フランスなど主要国の分析。

- APAC市場: 中国、日本、インドなどアジア太平洋地域の詳細な分析。

- 中東・アフリカ市場: UAE、トルコ、南アフリカなどの市場分析。

- LATAM市場: ラテンアメリカ地域の分析。

このレポートは、市場のさまざまな側面を多角的に分析し、エアバッグ制御ユニット市場の包括的な理解を提供します。

*** 本調査レポートに関するお問い合わせ ***

エアバッグ制御ユニットとは、自動車に搭載される安全装置の一つであり、事故時にエアバッグを適切に展開するための制御を行う装置です。このユニットは、車両内のセンサーからの情報を監視し、衝突の兆候を感知した際に、エアバッグを迅速かつ効果的に展開する役割を担っています。エアバッグ制御ユニットは、車両の衝突時に乗員の安全を確保し、怪我のリスクを軽減するために重要な役割を果たします。

エアバッグ制御ユニットにはいくつかの種類があります。基本的なものは、前方衝突に対応するもので、フロントエアバッグを展開します。より進化したタイプのユニットは、側面衝突やロールオーバー(横転)を検知し、サイドエアバッグやカーテンエアバッグを展開する機能を持っています。また、車両によっては、後部座席の乗員を保護するためのエアバッグ展開を制御するユニットもあります。これにより、乗員全体がより包括的に保護されるようになっています。

エアバッグ制御ユニットは、様々なセンサーと連携して動作します。たとえば、加速度センサーやジャイロセンサー、圧力センサーなどがあり、これらのセンサーからのデータをリアルタイムで分析して、衝突の可能性を判断します。この情報に基づいて、エアバッグの展開が必要かどうかを決定するのです。さらに、近年の技術革新により、エアバッグ制御ユニットはより高度なアルゴリズムを使用して、衝突の種類や強度をより正確に判断することができるようになっています。

また、エアバッグ制御ユニットは、他の安全技術と統合されていることが多いです。たとえば、プリクラッシュセーフティシステムや自動緊急ブレーキシステムと連携して、衝突を未然に防ぐための情報を共有することができます。これにより、エアバッグの展開が必要となる前に、事故を回避するための対策が講じられることもあります。さらに、車両のデータ通信技術が進化することで、エアバッグ制御ユニットは、他の車両や安全管理システムと連携し、より包括的な安全ネットワークを構築することが可能です。

このように、エアバッグ制御ユニットは、現代の自動車において不可欠な安全技術であり、その機能と役割は進化を続けています。未来の車両においても、さらに高度な制御と連携が期待されており、乗員の安全を最大限に確保するために、技術革新が続けられています。エアバッグ制御ユニットは、単なる事故時の対策装置ではなく、総合的な安全運転支援システムの一部として、重要な位置を占めています。